�����ڶ��� ��ҵ���з�չ���ڲ���ƴ����µ���ս

������ҵ�������Ծ�Ӫ���ſ�,����ת�ʽ���Ϊ��Ҫҵ��,��ӯ��Ϊ��Ҫ��ӪĿ��Ľ�����ҵ����2004������,�Ĵ�������йɸ�½�����п�ʼ,�ҹ��ѳ���������һ�����Ρ������Ժ��г�������ҵ������ϵ�������й�������ͳ��,��ĿǰΪֹ,�й����и�������779��,��������������3�ҡ�������ҵ����5�ҡ��ɷ�����ҵ����12�ҡ��ʴ�����1�ҡ�������132�ҡ�ũ����128�ҡ�ũ����66�ҡ�ũ����69�ҡ���������ũ����ڻ���(��������)316�ҡ���������47��,����ټ������й�˾������˾���������ޡ��������ڡ����ѽ��ڵȷ���������ڻ���,�ܹ�994�ҡ�

������2008������,��ҵ�����ʲ���ģ����Ѹ��,ҵ������������;ͬҵ������������,���ڲ�Ʒ�ͷ��ϴ���,ҵ���ӳ̶�Ҳ������;����������н��ڻ�������ϵ���ӽ���,����Ѱ�Ҽ�ܿմ�,����Ҳ��Ӱ��������ϵ��������ϵͳ����ҵ���ж��ڲ���Ƶ���Ҫ��ǰ��ǿ,ؽ���ֵ����ڲ������Դ���������,�Ӵ����ҵ�Ƿ�Χ�ͷ��չ�����ʱЧ��,���ڲ���Ƶ��ӽ�Ϊ��ҵ���й������ṩ��Ч�Ĺ�˾���������

������һ�� ��ҵ���е�Ѹ�ٷ�չ��Ҫ�ڲ��������

����һ�� ��ҵ�����ʲ��������

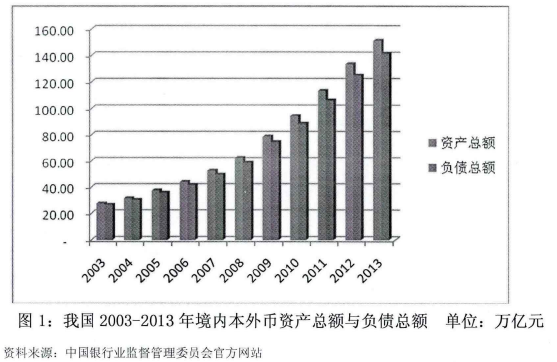

������ȥʮ��,�й�����ҵ�ڸĸ���ź��˿����������������,�����ž��õĿ�������,ȡ���˸��ٵķ�չ,�����ʲ�����������������ͼ1��ʾ��

��

��������ֱ�������г�����������,���������ʹ̼�����ֱ�ӷ�ӳΪ�����ʲ���ծ���Ŀ�������,������Σ��ʹ����ҵ�����ģ���ٷŻ�,������Σ������,���������ɾ������ߴ̼���,�ҹ��������Ŵ��ٴμ������͡�

�����ھ������еĹ�����,���е�������ն����ױ�¶,���ʲ��õĴ�����ҵ��Ϊ�г������Գ�����ӻ������÷��յı�¶,���еIJ�������Ҳ����ͨ������ȷ�ʽ����,�����൱�͵IJ����ʡ���������Ϣ��,�������,ͨ�����ַ�ʽ��������,�걨���ݿɱ��ֶ���ƽ�ȡ�������������Ȧ�ص�ʱ��������,ҵ������Ԏ�ʼ��¶,����ṹ��һ���ʲ��������Ʒ�����ӯ��ģʽͬ�ʻ�������,�������о�Ӫ���������ս,Ҳ��Ϊ���������Ա��ע�Ķ���

�������� ���д���ṹͬ�ʻ�����

��������ṹ��������ҵ�������÷��չ�����һ����Ҫ����,��һ���̶������������е��Ŵ�����������ˮƽ��Ŀǰ,�ҹ���ҵ�����Ŵ���Դ�༯������Դ��ҵ��������ҵ����·��·������ʩ�����ز�ҵ����·��������������������Ʒ��ֽ��Ʒ�������ȴ�����Զ�ռ�Ƚϴ�,����ṹͬ�������ء�����Խ��Խ��¶�ڵ�һ��ҵ��ϵͳ�Է�����,��ҵ����һ������,�Դ�����в��Ӧ����;��һ����,���еĹ��б���ʹ��ҵ���ж���������ƽ̨��Ĵ����Ϊ“���ֽ�,���ֳ�”,���չ���������λ�š�

�������ż�������Ӵ�,����ҵ���ͬҵҵ���Ϊ��ҵ���м���Ͷ�Ÿ߷�����ҵ�Ĵ���ģʽ������һ����ͨ�����Ե���,������չ����ҵ��,����ʽ�;��һ����,���ط�����ƽ̨�����ز�Ͷ�ʵ��Ŵ�����ƵƵ���Ƶ���Ŀ���������뷵�۲�Ʒ,���۸��ʽ��ĵ�ũ���С�ũ����,����ҵ���з�֧����Υ���ṩ������“����Э��”,ʹ����ͨ��ͬҵ��ŵ���Ŀ��������ܻ����Եط�����ƽ̨�ͷ��ز��������͵��Ŵ�����ʧЧ,����ҵ���ڻ�������ϵͳ�Է��ռӴ�

������ҵ������������Ϊ��˾������֧��֮һ,�����ϸ�ල��Ӫ��������Ͷ�����,�ƶ�����ṹ������������ص��ҵ����,���ƶ������ܺ�“����һʣ”������,ʹ��ҵ����������Ϊ�����Դ���õ����ࡣ����ҵ���ͬҵҵ������������ԡ�����ԡ�����������,һֱ���ڼ����������;��Ӫ����Ϊ��Ѱ��Ŵ�ͨ��,��ͨ��ҵ���ʵ�ʷ����Ӷ�����;�ڲ������Ϊ�ڲ���������,��ΪΨһ�ܹ���ʱ������Ӧ,��չ���鲢���»���ʾ�����ռ䡢ָ���ƶȿհĶ�����������

�������������ʲ�������������

����2011���°��꿪ʼ,�����������ԷŻ�,�����ʲ���������ĺ��������,�Ŵ����ղ��ϱ�¶��һ���������ҵЧ���»�;��һ����,����Ϊ���Ƹ�ͨ�͡�����Σ���ڼ��������,�ȡ��������Ϣ�ֶ�,��һ�������˲���������γɡ��������в���������ֵ���Ҫ��������һ��:����ҵ��ģ��,���С�С��ҵΪ��;����ҵά�ȿ�,��Ҫ����������ҵ�еĹ�����촬�������Ȳ��ܹ�ʣ��Ϊ���ص�����ҵ������������ҵ�еĸ�ó��ҵ;�ӵ���ֲ���,����Ҫ�����ڳ������ر����㽭�������Լ�������������۾������С��������÷��ռ��б�����“ϵͳ��”����,�������в����������Ͳ�������������“˫��,,ѹ��[2]��

�������ҹ���ҵ���г���ͨ�������ֶ�,ʹ���������Ͳ�����һֱ���ּ��Ҫ���˫������,����Ϊ�ſ�����ת������,ʹ�ɵIJ�������תΪ�µ���������;��ͨ��ծ������,����ͻ�������Ϣ���ջر�������Ϣ��¶��ʱ��,����ϧͨ�������ʲ�������ת��,��ʧ���Ͳ�������ָ��M��

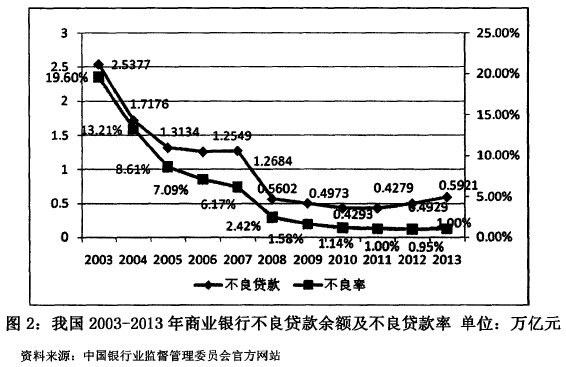

������ͼ2�п��Կ���,��2011������,��ҵ���в��������������,2011��2013��,��ҵ���д�����������ʴ���,���������������Ŵ���ģ��������ʼ��¶��2014����������÷�չ�������Ƚ�����,�������Ƶ��Ͼ���Ҳ�Ӵ�

��������������“��������”�������Ƚ���,�������������������ʲ����Ѷ�,��2013�겻������ָ������˫����ͷ����Ԥ��,���������ŶԲ���ָ���ϡ��������������,��ҵ���б����ϸ������������,��������������Ҫ��

���������ⲿ��ʿ������Ϣ���Գ���,ֻ��ͨ�������˽�����ҵ��Ӫ���,ͨ����������������ʲ������Ľ��;�ⲿ�������������ҵ���еIJ����Ƿ�����ش����,������ҵ�������ٵķ���״��ֻ�������з��յ�������µ�һ���������,�ڲ������Ϊֱ�ӻ㱨���»�ġ������Խ�ǿ���ڲ���������,�е��˼ල�����ʲ�����,�����������ƶ�ʵʩ,�����ڲ����չ��������һ�����շ��ߵ����Ρ�

�����ġ���ҵ����ӯ��ģʽؽ�贴��

����ӯ��������ҵ������Ҫ�ľ�ӪĿ��,�ǹɶ���ֵ������֡����е��������ڲ������ʱ�����Ч����,Ҳ���������ó̶ȵ����֡��ڲ���Ʋ�����Ϊ���»��ֱ�ӷ�����,�ڲ����Ƶļල��,�����ս�Բ�����ʵ�ල��Ӫ������������Ϣ��Ĵ�ͳӯ��ģʽ�����ʲ���ҵ��ģʽת��,���ط�Ϣҵ��,�Ӵ��м�ҵ��Ͷ��,���������²�Ʒ�ͽ��з�����,�����ۺϻ���Ӫ�̶ȡ�

������2012��6������,�����г������ƽ�,�������ʹ���ȫ��ſ���2013��6��,��“��”Ϊ������“���һ���+֧��ϵͳ”����ģʽ��һ�������ʱ��г����ʵ��ż�,�ٽ�����������ʱ��г����ʿ�£����Ϊ�����г������̵Ĺؼ�һ��,�����г���������ϵͳ��������IJ�ȷ���ԡ��ڹ��ڳ�������ѹ��֮��Ŏ�����,�۸�Դ��ҵ��Ӱ����,���м����������Ӿ�,��Ϊ���д�ͳ������Ҫ��Դ���������뽫�����ˮ,��С��ҵ���еȽ��ڻ����ľ�Ӫѹ�����ܻ���������;�ʽ�ӿ��ڽ��ڻ���������,����ȶ����½�,���ṹ�仯�ϴ�;ͬʱ,���ʶԾ��û����仯������������,���ֹ��ڹ��ʽ����г��ı仯,�����ܻ�����ʲ���һ���̶ȵ�Ӱ�졣

�������������ڵ����չ,Ҳ�����д���ҵ���ṩ���µ�˼·����������Ϊһ�����š���Ч�����ݵ�ƽ̨,ͨ���������������ŷ������Ϣ�Գ���,������P2P��������վ��������ҵ�����п���֯�ȶ��ִ�����ҵģʽ����ҵ���б���˼���µĽ��ڷ���ʽ�ͷ������,�����ڽ�����ý�����б��־�������

�����ڶ��� ��ҵ���еĹ��б����γɶ��ص��ڲ���ƻ���

������ҵ���м�����Ҫ�����г��������ɵ���ҵ,���ǹ�����־��ִ����,����ծȨ�����������ߡ��伯���ɫ��һ�����ص�,��������ҵ������һ����ҵ�IJ�ͬ��������ʷ�����ԭ��,�ҹ���ҵ�������۴ӹ�Ȩ�ṹ���ǹ�����Ա����,����Ũ�صĹ�����ҵ��Ϣ������˽���ҵ���е���֯�ܹ�,�������ڲ������������ҵ�Ļ�������㱨���ơ���ƹ���������ʮ�ֱ�Ҫ,���������ڳ�ֿ��ǹ���Ļ����������ڲ���ƵĶ����Ժ���Ч�ԡ�

����—�� ��ҵ���й�Ȩ�ṹ���ֹ����ʲ����ɶ���ľ���

����������Ϊ�ҹ����ڻ�����������,ͬʱ�縺����������ʽ�ȫ������,�ںܳ�һ��ʱ����,��������һֱ�ɹ�����������,����ҵҲһֱ����¢����ҵ��

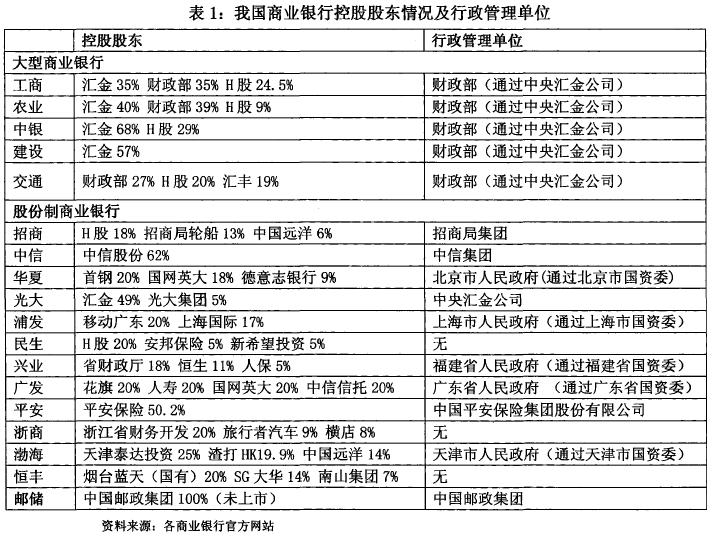

������1996��֮ǰ,�ҹ���������ȫ��Ϊ��Ӫ��ҵ,������������,���й�ũ�н��Ĵ�����Ϊ������������,�ַ����㷢���(ƽ��)����ҵΪ�ط������ع�,���С����š����ġ����Ϊ������ҵ�عɡ������ɷ��Ƹ���֮��,��ҵ���н����ִ�����ʱ��,����ũ���С��������Լ���������������Ϊ����ֱ�ӿعɲ�Ϊ��һ��ɶ�,��ʮ���ҹɷ�����ҵ������,���̡����š�����ġ��ַ�����ҵ���㷢�������˼����������з��˵�λ(��������ҵ��ط�����)Ϊ��һ�عɹɶ�������,ƽ�������������̡�����ļ�������Ҫ�ɷǹ��з��˳ֹ�,������Ӫ��ҵ���ʡ���1�г��ҹ���ҵ���пعɹɶ�������Լ�����������λ��

����

��������ҵ�����ʲ�һ�ɶ���,ȱ����Ԫ��Ȩ�ƺ�,�������ʱ��ر�������Ҫ������Լ��Ŀ��Զ��»ᡢ���»��Լ��,��Ӫ���������ǰ��վ�Ӫ�ߵ���Ը���������ߵ�Ҫ�����С���Ϊ���»�ֱ�ӹ����������ڲ����,Ҳ������˲���λ��ȱ��ί�д�����ϵ,�������ȱʧ,��ƹ���������

����ͬʱ,�����ʲ���ϵIJ�����,��ȻҪ���ϸ�Ľ��ڼ��,�Ӷ����������н����г���̭���Ƶ�����������Ϊ��ά�������г��ȶ�,���뱣֤��ҵ���е�������ת,����ҵ���д������Ե���;��������������ҵ����ʵ���ϸ�����ƺ�Լ��,��֤������Ϊ�����ԡ��ɴ�һ��,������ܶ����г�Լ��,��Ϊ���еľ�Ӫ����,���ڲ���Ʋ�������Ϊ��ܻ�����ǣͷ��ϵ����,���ǹ�˾ս�Ծ��ߵIJ�ı�ߡ�2001������ս��Ͷ���ߵ�����,Ҳ��δ����ҵ���й�˾�������������Ľ�������ܻ�������Ŭ��������ҵ���е��г���������,2014�������ǣͷ�ƽ���Ӫ�����Ե㹤��,ѡ��10�����������ҿ�����������ǿ����Ӫ�ʱ��齨5����Ӫ���С�������Ӫ����,�ܹ���������ʱ��Ļ���,�߳����컯����ҵģʽ,������С��ҵ����������,Ҳ����ҵ�������������Լ���ӯ��ģʽ��

�������� ������ԱǷȱ���м���Ұ

������ҵ���в�Ȩ��ȫ�����С����Ҷ���,�����ݱ�Ϊ���пع�,�䵳�ܸɲ�����ί�쵼������“����һ��”Эͬ�����������Ϯ������ҵ���й������ְҵ�������г�ȱʧ,�������������������м�,�����е���Ӫδ�о��Ե�Ӱ����,ִ�������ϴ��´ﲻ��Ѹ������,Ҳ���ҽ��д������ĸĸ�����ܵ����ƺ������,����Ҳ�����ܵ�������䶯��Ӱ��,��ҵ���й������Ϊ������Ա����֮��,��������ڲ���Ƶ����ӳ̶���Ϊһ�㡣

�����ϸ�������˵,������ȫ��ɸ�֮����й���ҵ����,���³����г����ɹɶ����ѡ�ٲ���,��������������2002���,����ڶ��ν��ڹ����������Ҫ�ù������г�Ϊ��������ҵ,ȡ��������������,��������˳�������ܻ���֮��Ĺ�ϵ����������ҵ���������ؼ��˲Ž���Ƶ��,�����н����и߹ܵ�����������������������������ҵ���еĶ��³����г����ɾ����������ĸ������ɲ�����,��������֯������;��ҵ���еĶ��³����г�Ҳ����������,һ������ǰ���������ŵ��ε�ְ��ȷ��,������Ҳ������������,���ַ�����һ�������Ϻ���ί��֯������,���������ɱ�����ί��֯�������ȡ����ڶ��»�����ж���������ǿ,ְ������������,�����������ȡ“������”��“�ٶ���”�ķ�չģʽ,�ڷ������Ӫģʽ��ҵ��ṹ�Ϳͻ������ȷ���,��ҵ��ͬ��������;����ν��ͻ�������ѡƫ��,���ڴ�㳵,ȱ�ٶ����ж���ҵ����ɫ����Ʒ���������������,��������������鲻��,�������ڸ��������ڵ�ƽ�ȹ��ɡ�

����2008��7�·�,������ר������,Ҫ����пع����н�����ҵ�����������ù�Ȩ���������,���пع���ҵ���еĹ�Ȩ�����ƻ�ȱ���ƶ�֧�֡����ڳ�������,���������еĹ��ʱ�������ؾ�������������ʴ̼�����������������н�ʻر�������,���������Ƿ��ӻ�����,������г����ĸ﷽����һ����,�ɷ�����ҵ���и߹��������г����ʴ�����ͬʱ,Ҳ���ܹ�����Ӧ��������IJ�����ס�����������䱸����,ʵ����"�춥����",���侭Ӫҵ�����������˲��㡣2013��9��,�������ϯ�и����������̽����Ȩ�����ƶ�,�����������и߹�������ǿ��ƫ�ض������������,ͬʱ�������շ����Ŀ��ܡ�

����2014��1���ٿ������й����������,ȫ������ڸĸ�,Ŭ���ڽ����ص�����ؼ����ڸĸ�ʵ���µ�ͻ�ơ�Ϊ�������һ�ֵĽ���ҵ�ĸ�˳������,��ҵ���еĸ߹�����Ҳ�ڽ����нϴ���������С����С�������ŵȹ��д��к�������ǰ�Ĺɷ������ж��漰���±䶯,�ɷ�����������д���֮��߹�������ǿ,�{�����ữ��������,��Ӫ������������������г�������,������һ�ֵĽ���ҵ�ĸ