���������� X�����ڲ���ƾ���

����X�����ڲ���Ƴ�����1992��,��20�����̽���ĸ���,���Ͻ�ȫ�ڲ���Ƶ���֯�ܹ�,����������Ŀ��ƺ��ճ����Ϊ����֧��,ȫ����������Ϊ���ϵ���Ƽල��ϵ,ʵ���˶�ȫ�л�����ҵ��ij�����̬���,�Ϻõ��������ڲ���Ƽල�����ۺ���ѯְ��,��ȫ���ڲ����ƻ��Ƶ����ơ�����ˮƽ������ҵ����չ�����Ĵٽ��ͱ������á�2012��,X���л���й������䲼��"�ڲ���������ҵ”�����ƺ�,��־��X�����ڲ�����Ѵﵽ��������ˮƽ��

����X�����ڲ�����ڶ����Խ��衢����������������ֳ����֧�֡��������Ƹ����ֶεȷ���,�����˷ḻ�ľ���ʹ���ģʽ,��Ч����������ƹ���Ч�档

������һ�� �ڲ���ƶ����Խ���

����һ�� �ڲ���Ʋ������Ʊ���

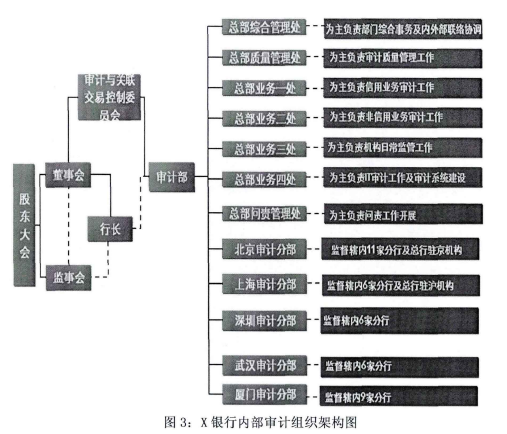

�����ڲ���Ƶ����ƶ�����,����ƹ��������Եĸ�����X������1997����ȫ��ͬҵ�������Ƴ�������פʽ�����ģʽ,�������ְ���“ͳһ�쵼����ֱ�������ּ���Ȩ����������”��ԭ��,ʵ��������������֯����,������������Ʋ�,�����ȫ�л�������Ƽල����������ѯ,ֱ�����»ᡢ��������������ίԱ�Ḻ���湤��;��ȫ�������������������Ϻ������ڡ��人�����������Ʒֲ�,��������Ʋ��Ĵ�ֱ�쵼��,��Ϊ���м���Ĺ������Ŷ���Ͻ�����ھ�Ӫ����������Ƽල����������ѯ,��������Ʋ������湤��,����Ա���ơ����¿������⡢ҵ�����ˡ�н��ˮƽ��������ͳһ������ͼ3ΪX������Ʋ�����֯�ܹ�ͼ,��ͼ�п��������ؿ�����Ʋ��Ĺ���ģʽ���㱨·�����������ü���֯���ơ�

����

����ͬʱ,X�����ڹ�˾�³̺������ƶ���,����ȷ�ڲ���ƵĶ�����λ,�涨�ڲ���Ʋ��Ŷ�ȫ�е��ڲ����ơ����չ��������ټල,ǿ�����ڲ������Ա����ƻر��ƶȺ���Ƽ���,�Ӷ�ȷ����ƵĿ��ԡ�

�������� �����Ž���ȫ��������ϵ

����(һ)�����ƶȽ���

������Ʋ���Ϊ����������첿��,��2013�꿪ʼ,���ˡ�Υ����Ϊ�����취���������������������취����������������ƹ����취���������ھ����������ʵʩϸ��������ϵ����λ�ƶ�,��Ҫ������С����и����ź�ȫ���ӹ�˾����������,��ϱ����ҵ���ص��ƶ�ʵʩϸ���ڡ�����������ƹ����취����,ǿ��“�������”,�Ա������������ְ�����ʽƸ��,ԭ����Ӧ����Ʋ��Ŷ��俪չ���ھ���������Ʋ��������ھ���������Ʊ���֮����С����������,Ϊ������ʱЧ��Ҫ��,�Ե��θɲ����Ծ�Ӫ����“������”��ʽ��ְ,���������������ɺ�����ʽ��������,ͬʱ��ȷ�ܷ���Ӧ���ȵ���δ��ʽƸ����Ա��ҵ����Ȩ�ȹ������ù������ŷ�����

�����ڡ����������������취����,Ϊ�������������ִ����,�ı�����Ա���е��´�����������ʵ������,�涨�漰��������Ŀ����������ǰ,�����Ƚ��������϶�,δ���������������������Ա,֪ͨ������Դ���ݻ�����������������Բ����Ŵ��ʲ����ù��̸��ӡ���ʱ�ϳ�����Ա�䶯Ƶ��������,��ȷ�涨�����Ŵ��ʲ������걨ǰ������ɶ������Ա�����������϶�,��ʵ�ֶԲ�ͬ����Ա���εĻ��֡��綨��

����(��)��֯����

�����������ķ�Χ�Ϲ�,����������۸���,Ϊʵ������Ĺ����ԡ����ԡ���ѧ��,��ǿ��������ͳһ�쵼,X�����ڹ���������ר�ŵ��������¾�������������������ίԱ��,��Ϊ��������ר��ίԱ��֮һ,������Υ����Ϊ������������º;�����������ίԱ���ɼ��³���������ίԱ,����Ʋ������չ�������������Ϲ沿��������Դ������챣�����Ȳ��ŵ���Ҫ�����˵��γ���ίԱ,ίԱ��칫������������Ʋ�,����ίԱ���ճ������Լ�ίԱ�������ټ�������ͬʱ,��������Ӧ�����ڲ�����ίԱ��,�������Υ����Ϊ���������Ĺ�ڹ���,�����������ڲ�����ίԱ����쵼�ͼල��

��������ίԱ��Ĺ���ְ������������Ʊ���Υ���������,ָ��Э����������ʵʩ,����������Ա�ͷ��а��ӳ�Ա�Ĵ������´ﴦ������,�����������˵ĸ�������ȡ�ίԱ����鶨���ٿ�,�ܽ�ȫ�����������,�����Υ����Ϊ�����鰸�ϱ�ʱ,�ٿ���ʱ���顣�����ڸ�ίԱ��ַ�������Ļ����Ͻ�������,������ͨ���γɻ������,������ίԱ��������Ʋ���֯ʵʩ;�Դ����ش�����������������,����Ʋ���֯��ز���������֤���Է��а��ӳ�Ա�����и߲������Ա�Ĵ�������,��ίԱ������ͨ����,�豨�����е�ί��ִ�С�

����(��)����ʵʩ

������Ϊ������������첿��,�ڲ���ƻ���Ӧ�����ƽ���Ŀ���������Խӡ�

����һ����,��Ͼ���������ƹ����취������������,������Ʒ��ֵ���Ҫ��������ش�Υ����Ϊ,��ȷҪ����й�������Ա��������,�����������Ƽල����,��һ����,���ھ�������������漰���Ѿ������϶���������Ŀ,Ҫ������Ʊ�����˵����������ͽ��,�����϶������߶���Ŀ�е�ȫ�����λ���Ҫ���ε�,Ӧ�綨Ϊֱ������;�е���Ҫ���ε�,��Ӧ���������ߵ�ְ��ֹ������е��������λ��쵼���Ρ�

���������Ŷ�ƽʱ���������չ����������ɺϹ沿�ȶ���������з��ֵĸ���Υ����Ϊ,�ڽ��г����˽�֮��,��֯��չ������Ŀ��������Ŀ����������쵼���,���ͨ�����齨�������鿪չ�ֳ���顣����������÷��ջ�ԽȨ��Ϊ������ص�,��Ҫ��������Դ������첿�����顣�ֳ����������,�γ���ϸ��Υ����Ϊ��ʵ����,�Լ�Υ����Ϊ�����鰸,�ϱ�����ίԱ�����顣

����X���������Ŷ���2013���°��꽨������,���ҷ��н�������,�յ�����Ч���������Ŷ��ܵ����еļ�������,��ȡ��ֵ��������,�������Ŀ�з��ֵ��������ϸ�µ������϶�,���ϱ�����ίԱ��������϶����б�����������������Ŷ��ֳ�ኼ�����ʵ���,����ίԱ���ܹ�ȷ�Է��й����綨�����,���õ����е�ί��ͬ��,��Ӫ������������ҵ���������������϶���֪�顷��

����������ϵ�Ľ�����������Ƴ�Ч����,���������ֶ���ʵ�ֶԱ���Ƶ�λ����ΪԼ��,�ܹ��ٽ������������ĺ���ʵ����Ʋ����ճ�����Ƽල�����м�ǿ�Է���Υ����Ϊ�������϶�,������Ϊ��Ƽල�ıر�����֮һ,�ƶ���Ƽල��Υ�����������л����;ͬʱ,������������Υ����Ϊ�Ĵ��������������ճ���ܺͺ��������ٵķ�Χ���г����ල,������ػ�����ʵ����Υ�����������͵����϶�ְ��

����ͬʱ,ǿ�������������ټල��������������Υ����Ϊ�Ĵ��������������ճ���ܺͺ��������ٵķ�Χ���г����ල,�緢�ָ�����������“�й�����������”,������������λ����Ϊ,��������ػ�����ʵ������,���������������������Ա�IJ���ְ���Ρ�

��������ʹ���Ƚ����ģʽ

����(һ)ͻ�����

����X������Ʋ���������ͻ�������һ�µ����ģʽ,��֤���Ч����ͻ���������Ʋ�����δԤ�ȸ�֪��ƶ���������,ֱ����Dz����鵽����Ƶ�λʵ�������е���ƻ�����ǵ���ǰ��ҵ���о�Ӫ�������ٵ����ⲿ����Խ��Խ����,��ͳ������֪ͨ��ƶ����Ԥ����Ʒ�ʽ�Ѳ�����ȫ��Ӧ�������¶��ڲ���ƹ����ĸ���Ҫ��,Ϊ�ֲ������������ʱЧ��������Է���IJ���,��ʵ�����ڲ���Ƶ���������,���ٸ��������Ծ���ǿ�ڿع������������շ���,Ӧ���Խ���ͻ����ƹ������ơ�����ͻ����ƹ�������,һ����ϣ��ͨ��“��ƽ��”����Ʒ�ʽ,�ֲ�����Ԥ�������ʱЧ�Ժ�����Է���IJ���,�����Ʋ鴦�ش���ա�����������;��һ����,ҲΪ����ʵ�����ڲ���Ƶ���������,���ٸ��������Ծ���ǿ�ڿع������������շ��ء�ͻ����������Ǵٽ���Ƴ�Ч�����������ֶ�֮һ��

����ͻ����Ʋ�֤��Ϊ�ճ���ܹ������ֳ�����,Ӧ���ֳ���Ŀ��Ƽ��ֳ��߷õȹ������ϡ��Э�����Է��ֳ���Ʋ�֤ϵͳΪ����,̽��������̬���ķ����Ų����,���ݺ�۵����������仯���ⲿ��ܹ�ע�ص�����Լ�����ҵ��Ͳ�Ʒ�������,����ֳ���ƺͷ��ֳ���ⷢ�ֵ�һЩ������ͷ���������,�����ڷ�������ɵ�����ͱ������ڵ�ͻ�����,����ֲ������������ʱЧ�ԡ�����Բ����ȱ��,��ʵ�����ڲ���Ƶ���������,���ٸ��������Ծ���ǿ�ڿع������������շ��ء�ͻ�������������������Ŀ��ƵĻ������ʵ���,��ǿ����Ƶ�ʱЧ�ԡ�����Ժͱ����ԡ�

����ͻ����ƶ������Ŀ��֯ʵʩ��Ҫ��ܸ�:�������,ͻ����ƱȽ�ǿ�������,���ѡ��ͻ����ƵĶ���,����“�еķ�ʸ�������”,�Ƕ���Ʋ����ճ����������һ����,Ҫ����ͨ���ճ��ļ����Ų��ҳ������ɵ���������,���������ֳ�����ͻ�����,�Ÿ����������ջ�,��������������Ϲ��Ϲײ,��������ͽ��������ʵʩ����,ͻ�������Ҫǿ��ʱЧ��,��ǰ�����ֳ�ʵʩ���������,��Ҫ���������ո�Ч,��������Ա��ҵ������������һ������,����߱����ٷ�Ӧ������,������ЧӦ��ͻ����Ƶ�Ҫ��

����(��)����ʽ���

����Ϊ�˸�����Ʋ�“�Ӹ�����”������,����Ч�Ĵ��������Ϣ,Ѱ���������취,��Ʋ���ʼ���Ƴ�����ʽ��ơ�����ʽ������ñ���Ƶ�λ�����������,������ƹ�����չ,��ͬ�����ͽ���������⡣Ŀǰ����ʽ���ֻ�����в�������չ��,�ڲ���Ʋ�������й�ҵ�����г�������Ĵ��¸���ҵ�����Աһ��,��ͬ����Ҫ��Ӫ��Ŀ�Ĺ������̽��з������������ն���,��ȷ����Ƶ����ݡ���Χ��Ƶ�ʡ�����"����ʽ”�����,��ͨ���ڲ���Ʋ��Ŷ���֯ȫ��������˽�,�ۿ��ŵ��ӽ�,�Լ�Ӱ��߲�������λ,Ϊ����Ƶ�λ�����Ч����ͽ������;��һ����,ͨ�����й������ź�ҵ����������еĺ���,�����������Ա�Դ���ҵ�����������,���������Ա���в��Ե�ʱ��,������Ч�ʡ�����ҵ���źͷ��պϹ沿��Ҳ�DZ���ƶ���,������п��ܳ��ֲ�����Ƶ���Աͬʱ���ֱ����ҵ���ì��,�ʶ�Ŀǰ�IJ���ʽ��ƴ���Ƶ�����Ŀ��ʼ,�Ӵ��������[12]��

����(��)��ƽ��

����ȷ�ϵ�ǰ������Լ��Ϊ�˽������Ƶ�λ�������������ʵ,������ƽ��۲�ȷ,�����϶����ѵ����,��Ʋ���2013�꿪ʼ,����ʹ��ǰ������Լ��������Ʋ�Ҫ������鷢�����ⲻ��Ҫ��ӳҵ����������д��ڵ�Υ��ԽȨ��Ϊ,��Ҫȷ��ʾ��Ŀ(������ʲ�)��ʵ�ʷ���״����Ϊ��,Ҫ�����ֳ���ƽ�,����Ŀ������ʲ��ķ���״�����������ʵ����������������Դ���,�����Ա��Ȼ���ȡ�����ֶζ��֤,������ֱ�Ӷ��Ի�ȷ�������յ�,Ӧ��������¼��ƹ������ͬʱ,�ɱ���ƻ�������ȷ�ϡ����漰������Ŀ����ڷ������ɵ�����,����Ӫ������ֹ�ͨ�����,�ɽ����ɵ�ķ�����Ŀ�г��嵥,ע������ʱ��ķ���״��,�����ν��ӵ��ʲ���ծ�����������һ��,Ҫ�������ߡ������ߡ���������ȷ��ǩ��,��ȷ���ָ������Ρ��ں���������������Υ����ձ�¶,�������е����Ρ���һ��������ʹ��ƽ����������ֶξ���Ӱ��,��Ȼ�ӳ���ȷ����ƽ����ʱ��,���ܹ�������Ч�ض��پ�Ӫ�������������Ӿ���������ƽ����

�����ڶ��� ����������ι���

����Ϊͳһ����������,���������ƻ�������Ϊս����Ϣ�����������β��ľ���,X������Ʋ����ܲ�����������������,�齨���������Ŷ�,��������Ʋ������Ʒֲ���չ�ĸ�����ƹ������������������ķ��롣����Ʋ��ڲ�,���������Ŷ�Ҳ����������ҵ���Ŷ�,������ֳ���ơ��ճ���ܡ������١��ɹ����õȹ���ʵʩ�������ơ�

����һ�� �����Ŀȫ������������

����X������Ʋ���������������ǰ�����С��º��ȫ�����������ƻ��ơ����ֳ������������Ϊ��,������ǰ�����ֳ�ʵʩ����Ʊ���д�������ٵȲ�ͬ�ε��ص�,�ֱ�ȷ���˲�ͬ�����������ص㲢�ϸ�ִ��,ǿ���������Ŀʵʩȫ���̵������ල������,�������⼰ʱ����,��ʱ����,��ʱ����,ͻ������Ʒ������������Ƴɹ��İѹء�

����(һ)��ǰ��

����Ϊȷ����ǰ����������,X�������������Ŷ���Ʋ���������ǰ�������淶����ϸҪ��,��ַ��յ����ԭ��,�������IT������Ƽ�������ƶ����ҵ�����ݽ��з����ͷ���ɸ��,���ֿ��ɷ�������,���Դ�Ϊ����ȷ����ƹ����ص����Ƴ�������,Ϊ�ֳ���Ʋ�֤�����ṩȷ�������ͷ���ָ��������,�����ˡ�֧��ȫ��ҵ����ƹ淶——��ǰ����,�Է��ֳ��������жԹ��Ŵ��������Ŵ������Ŵ�ҵ�����Ҫҵ����ʹ�õķ�����������Ҫҵ��Ʒ�ֵij���ԭ��,�Լ���Ʒ�������Ҫ�������ݵ�,�ƶ�����صĹ���ָ��,��ȫ������֧��ȫ����Ƶ�������ʱЧ�ԡ�ͬʱ,�ڷ��ֳ��������г�ֽ���ճ���ܼ�������Ƴɹ�,�����Ա�����Ʒ���,��֤����ص㡢��������ȷ��,����ֳ�������Ч�ʡ�

��������������Ա����Ŀ�ƻ�ȷ����ͻ�������,��Ϻ�ָ����Ŀ���������Ʒ���,ȷ�����Ŀ�ꡢ����ص㡢��Ƴ������ԡ������ƻ����ŵ�����,ȷ����ǰ��������������Ҫ����ʵ��λ���������Դ�İ��ŷ���,��Բ�ͬ��������״�����̶Ȳ�ȡ��Ӧ����Ʋ���,��������Դ�����ڸ߷��յ���ص㻷��,�ڱ�֤���������ǰ������Ч��߹���Ч�ʡ���,2011������,X������Ʋ��ص��ע�ܺ�۵��غ��������Ӱ��ϴ������Ӫ�����Ŵ��ʲ���ʵ�ʷ���״���Լ��Ŵ������ڲ����Ƶ���Ч��,���ض��غ������������Ӫ�����Ŀ�չ���Ŵ��ʲ�ר�����,ͨ�����ֳ�����,���ڸ߷�����ҵ�����жȽϸߵ���ҵ��������ҵ�Լ���С��ҵ,��ԭ����Ƴ�����Ҫ��Ļ�����,������Լ5%�ij�������,�ص����漰������ʵ�ֱ�����ſͻ����ͻ�����ij�����Ŵ��ʲ�ר�����Ϊ��,����鷢��ij������ҵ����������������ʵ�ʾ�Ӫ״�������½����Ʋ�����ί�д���ʵʩ�����,�Ըù�˾2000��Ԫ���������ע�����и�������齨��,���ϲ�ȡ���շ�����ʩ,��2011���ļ��ȼ�ʱ�˳��ÿͻ�����ҵ��,�ÿͻ����������е�����ҵ����2012��½�����������ں�ǷϢ,����ҵ�������˳���ʱ��Ч��������ʧ��

�����������Դ��������������Ƴ����Ŀ�ѧ���DZ�����������Ĺؼ�������������������,��Ʋ�����“���ۺϷ��ն�Ϊ����ȷ����Ƴ�����”����Ƴ�������,����Ƴ��������ص�ת�Ƶ��Է��յ����������ϡ�ͨ�����������������Ĺ��з��պͿ��Ʒ���,��������ڲ��������ۡ��ճ���ܡ�������ơ�������Ƶȹ����ijɹ�,�������������ۺϷ��ն�,��������ƶ�����������ķ���״��,ȷ����������Ƴ����ʡ�

����Ϊ����Ʒ��տ����ڿɽ��ܵ�ˮƽ��,��������“��ͳ�����”����������,��ȷ����С��������,���ֳ�ʵʩ������,�ٸ����ֳ���Ʒ�����������մ�С���,�����Ƿ���Ҫ���������Χ,�ڱ�֤���������ǰ������Ч��Լ��Դ�ɱ���

����Ŀǰ,��Ʋ��ѱ����˶Թ��������Ŵ�ҵ�����ָ��,ͨ���Ծ���ҵ��Ʒ�ַ���״���Լ��ڲ��������������,��ȷ��Ӧ�ij���ԭ��ɸѡ���ء������ʡ�ɸѡ�����,��һ�������Ƴ������ȡ�2012�����������ʽ������нϴ�����½�(���жԹ����������ƽ���½�5���ٷֵ�����,����������ƽ���½�2���ٷֵ�����),����Ʒ�������ȴ���������ḻ,�ڱ�֤������ͬʱ,�����������ƹ���Ч�ʡ�

����(��)�ֳ�ʵʩ

�������ֳ�ʵʩ��,�����������ص��ǹ�ע�ֳ���Ƶ�ı�д����,ͨ����Ƶ��˽���Ŀ�����Ʒ�������ѭ�̶Ⱥ������ʵ��ȷ�̶�,���������֤�ݵĿ��ŶȺ���ƽ��۵��Ͻ��ȡ�

����һ�ǹ淶��Ƶ�ı���Ҫ�������и���ҵ��IJ�ͬ����,�ƶ��˹�˾�Ŵ��������Ŵ����ƻ�����ȫ�������ʽ�ͬҵ��������Ƶ�ģ��,��ȷ���¼����,ͳһ��дҪ��,�γ�Ҫ����ȫ����ʽ�淶�������ɿ��Ĺ�����,ʹ��ͬ�����Ա����ͬһ����Ƶ��¼�������ʵ�ܹ��ó���ͬ����ƽ��ۡ�

�������Ƕ���Ƶ�ʵ�л��˸��ˡ����������ķּ��������̡��ڸ��˹����з�����ʵ�������塢���֤�ݲ�������������������˻������Ա������,���е��Ľ�����������ʵ�ֺۼ�������,���ݲ�ѯ��ͬʱ,����������Ա���������ֳ�ʵʩ����ĸ�����ල,ʵʱ������Ƶ����Ŀ�й�����,��ǿ������ͨ����ϵ,��ʱ�˽���Ŀ��չ���,��ʱ������Ҫ���յ�,���������ʵ��ȷ��֤�ݲ���֡����������롢���Բ�ǡ��������,Ҫ���������ֳ������Խ��,�����ù�����¼,��Ϊ��Ŀ���˵���Ҫ���ݡ�

��������,��Ҫ�������Ŀ�ڳ����,�َ������Ŀ�ܽ���̸��,��������Ŀ�е���Ҫ��Ʒ��ֺʹ��ڵIJ����Լ��Ľ�����,�ٽ������Ŀʵʩ�Ĺ��̲������ơ�����,������ҵ��չ�Ͽ������ҵ��,����ҵ���ں϶ȸ�,��Խ�����ͳҵ������,���ֳ���Ƶ�ʱ��,������ɼ��߶ȵIJ�һ�º������Դ���˷ѡ�

����ͨ����ʱ�ٿ������Ŀ�ܽ���̸��,�ܽ���Ŀʵʩ�����еIJ���,���������ҵ��������Դ���÷�ʽ,��ȷ�˸�רҵ���������Ա��ְ��ֹ�,��ʵ��֤�����������

����(��)����д

����Ϊȷ����Ʊ��������,X������Ʋ����ղ�ͬ�����Ŀ���ͳ�̨��Ӧ�ı������ָ��,�硶ȫ��ҵ�����(�������)�������ָ�ϡ�,����Ʊ�����ƻ����淶����,ϸ������ṹ�������Լ����ֱ���Ҫ��,ͻ����Ʊ����ص�����,������Ʊ����רҵˮ��ͬʱ,����Ʊ�����в�������ѹ�(��ͼ3��Ʊ������̻�����),��Ч��֤��Ʊ���������

��������ȫ�з�Χ�ڽ�Ϊ�ձ�͵��͵���Ʒ���,���������ŶӼ�ʱ��������������о�,�����ճ�����мӴ�Ը��������ҵ��Ĺ�ע��,���پ�Ӫ�����淶ҵ������,��ʱ���Ԥ��,��Ч�������ա���,2011��X������Ʋ����ֳ�����з������������,��ʱ�Ը÷��ս�����ʾ����֯ȫ�з����Ų�,��ʱЧ������,Զ�������ಿ�ŷ����ķ�����ʾ,ʵ����ǰհ��Ԥ��,Ч��ͻ�������ڹ�ϵȫ�пɳ�����չ���������ơ���������,��������,��������������,��̽�ʾ���ܲ����ĸ������,�����������Ե���ƽ���,�ٽ����з��շ������ۺϷ�����������Ч��������,2012��X������Ʋ���ȫ�л�ƺ�̨��ҵ������Ӫ���������չ��ר�����,�ۺϷ����˺�̨��ҵ��������Ӫ������ϵ������ʱЧ�������������ƻ��ơ���Ա����ϵͳ����ȷ�����ڵIJ���,���������ʵ���е���ƽ��顣��Ʊ����ܵ�������ĸ߶�����,��֯��ز��ſ�չ����,��ȡͬҵ����,�Ż���̨��ҵ����ҵ������,��ǿ�ڲ�����,��Ч���Ͳ������ա�

����ͬʱ,Ϊ�������Ƴɹ��ı����ܶ�,��������ķ��Ҫ���������Ʊ���������������Ʊ���,��������ʮҳ,�����ܱ���Ƶ�λ��Ӫ�����ȥ������֮һ��ƪ����Ϊ����߱�������,��Ʋ�Ҫ��д�߾����ƪ����ͻ��������ص�,��д����ʱ����Ŀ���ֵĸ����С��������ȡ��,���ַ��յ����ԭ��,�ڱ����������ص��ʾ�����ش���յ�����,������һ��IJ���������,��ͨ��������ʽ��ӳ�����ڲ�����ʵ�ʷ��յĻ���,ֱ�Ӽ��ٱ���ƪ��������������Ŀ������������ܸߵ�Ҫ��

����(��)������

�����������ٽ�,�����ٱ���Ƶ�λ��Ч������Ϊ������Ƴ�Ч��������֯��Ӫ��ʵ�ּ�ֵ��ֵ����Ч�ֶΡ�Ŀǰ������������ʵ�����ơ���Ϣ��ͨ�ͳ������ٻ��ơ�������������ۿ��˻���,��Ч��֤�������ٹ�����ʵ��Ч����

����һ�Ƕ���δ��ְ��ɵ���ʧ,�Լ�Υ�������Υ�¾�Ӫ���ල������ɷ��յ��Ų��ŷ��¼�,�����������,�����������ʧְ���Ρ��������ƶ����Ķ��ٹ����IJ��ص�ӹ�ע�����ԡ������Ե�����ת�䵽��ע���еľ�����������,�Ӹ������IJ��������Ϸ���,��Դͷ�Ͻ����Ӫ���������д��ڵ����⡣

�������Ƕ��漰�����в������ơ����ơ����̷��������������η����о�,���Ҿ������ⱳ��DZ�ڵķ��պ��ڿع���ȱ��,�ԡ��ڲ���������뽨�顷�����ڲ����Ʒ������桷����������ʾ���͡����������顷����ʽ�������й��������ؾ�Ӫ�������š����Ƕ�����Ŀ��ƹ����з��ֵ�Υ����Ϊ,Ҫ����ƻ����ڱ������ı����ͬʱ��������������,������Ӫ������Υ����Ϊ�Ĵ�����ִ�����������������ٺ��ճ���ܵķ�Χ���г�����̬�ල����,��Ʋ�ʵʩ�ķ��ʿ���ר�����,���ֲ��־�Ӫ�������ڷ��ʿ��ƹ������淶������,����������ز��ŷ�����������֪ͨ��,�õ��˸߶�����,��ʱ�������ϵͳ����,�걾���ؽ���˸������ȱ��,��Ч����ȫ�и�ϵͳ���ʿ��ƹ����Ĺ淶�ԡ�

����ͬʱ,���ֳ����ʵʩ�н�����Ӧҵ������ڿ�����,����ԭ��Ʒ�����������������Ϊ��Ƶ��ص�,�ֳ���ʵ���ֺ�������������ȡ���ȫ��������Ч���Ͽ�,����Ӫ���������й������ŵ�������ʶ��������,���в�������,ͨ�������ڲ���֯�ܹ����Ľ����̿����ֶΡ���ǿ�ල���ȷ�ʽ��������,�����Ų��ŷ�������ٶȷ���;���й�������,�漰ȫ�����ƻ������ơ�����ϵͳ�����Ż�������ǣ����ϴ������ѶȽϸߵ�����Ҳ½���õ����ġ��ڲ���Ʒ��������������ʵ�����������,��Ч�ƶ�ȫ���ڿع�����ʩ�IJ��Ͻ�ȫ�������o������ƹ������˼�����

�������������Ŷ��Կ��˺�����Ϊ��Ҫ�ֶ�,��֤������ƹ淶�ͱ���ִ�С�

����һ�Ƕ�����ֲܷ�Ա�����п�չ��Ч���˹��������ֳ������Ŀ��������Ŀ���Ա�����Ա���������п�������,�ƶ�����ϸ�Ŀ�������ϸ��,�Կ��˵����ݡ����̡������߶ȵȳ��������Ż���ϸ��,�������˽���������Ա��Ч���ʷ��䡢��Ա�ȼ�������ְ��Ƹ�ιҹ�,�Դ��γ���Ч�ļ���Լ������,����ȫ�������Ա�Ծ������������������ǽ���������ƺ����ۻ��ơ����������Ա����ƹ����д����ش�ʧְ��Ϊ���·���δ����Ч��ʾ�����,��Ʋ���֯�������е���,���й������Ա������,�Խ�һ�����ȫ�������Ա�ķ�����ʶ��������ʶ��ͬʱ�������Ŀʵʩ�������ճ���ܳ�Ч������Ͻ���з��ս�ʾ״�����ڲ����������ȷ����������Ʒֲ����幤����Ч���к����۹���,�Խ�һ��ǿ������Ʒֲ��ľ�ְ��ʶ��������ʶ�����ǿ�չ“���������Ʊ�����ѡ”,������ѡ�����ܷ��м�ר����ơ���Ƶ����౨���Լ����м�ȫ��(����)��Ʊ��桢֧�м�ȫ��(����)��Ʊ����������������,������Ʋ�ȫ��Ա������ͶƱ����������С�����鸴ѡ���ܲ��о������ȳ�����ѡ�����������Ʊ���,������ͨ�����ú����ʽ���,�ٽ����רҵˮƽ����ƹ�����Ч��������

�������������Դ����������

������Ʋ�ǿ�������Ա��ͳһ���䰲��,ʵ���ֲܷ�֮�䡢�ֲ���ֲ�֮���������Դ�ϵ��֧�֡����ƻ�����ͨ���ܲ��Բ�ͬ��Ŀʵʩʱ�����Чͳ��,���С���������һ�ν��㼴��ɶԶ����Ŀ������ݵ��ֳ�ȡ֤����;ͬʱ,�����ڲ���ҵ����ʵ�����̻�����,��ר�ŵ�����ҵ����С��,������ɶ����Ŀ���ҵ������������ͬʱ,���ֲ������Ա���ڶ�κ���,���ר����Ϊ�̶�,�ܹ�������Ч����,��������Ա֮��Ҳ����Ҫ̫����ĥ����;��Ա֮�仹�ɽ�������,����ͬ��Ŀ�ľ���Ѹ�ٴ��ݵ�������ƶ��顣2013����Ʋ��ڽ���100���������Ա�������,����չ�ֳ������Ŀ70���,ƽ��ÿ�������7���ֳ���Ŀ,���������������Դ��ʹ��Ч�ʡ�

�����������Ա������,���ϵͳͨ���ڲ��������ⲿ������ǿ����ѵ�ȷ�ʽ,�����Ż���Ա�ṹ,Ŀǰ���ϵͳԱ�����߱���������ѧ��,����˶ʿ������ѧ����Առ��41%,ҵ��ר�����ǻ�ơ������ڡ���ơ�ͳ�ơ����ɡ��������������Ҫҵ������,�м�����ְ����Առ��62%,���������Ա���߱�3�����Ͻ��ڹ������顣

����ͬʱ,��Ʋ������ڲ����Э���ౣ�ֽ�����ϵ,��Ʋ�������ҵ��Ǹɺ��в�����˲��������ڲ����Э���˲ſⱨ��,�����������������ƹ���,�ɳ�ҵ��Ǹɲμ�������ծ����ƺ���ḧ������Ƶ����ȫ���������Ŀ,�ٽ���������λ������Ա������

���������� ������չ���ֳ���ƶ���ƹ�����֧��

����һ������Ծ�Ӫ����������ڿ�����

����X������Ʋ������������ڿ����ۺ��ڿر��涨����¶�ƶ�,����ֳ���ơ������١��ֳ��߷á��ճ���ܡ����ֳ����ݷ����������յĸ�����Ϣ,�Ծ�Ӫ�������ڿ�״������ȫ���˽������,���ܷ��й����㷢���� 2011������з����ڿع���״������,�Ը�������Ӫ�����д��ڵ���������ܽ����,����Ľ�����,�ٽ��������˽����ո������ڿؽ��輰ִ�����,�������ڿػ��ơ�

�������ڿ����۹�����,ǿ�������۶����ڲ�����״�����������ۺ��ж�,�ͳ�����̬������ȫ�澲̬���۵Ľ��[13]��

����ͬʱ,��Ʋ��������뾭Ӫ���������ҵ��Ӫ�뷢չ�ۺϿ�������,��Ʋ���Ϊ�ڲ�����ίԱ��ίԱ,������кϹ澭Ӫ���ڲ����ư������,�ð��Ȩ���ڿ�����ռ�ķ�֮һ����Ʋ��ڿ�������ʱ,�ۺϿ��Ǿ�Ӫ��������Ƶ���ϳ̶ȡ�����������Ʋ��ŵĹ�ͨ�������,����Ʒ��ֵ����������ҵ��Ϲ����,Ͻ�ڷ��ж����ͨ�������ӳ̶�,�Լ����ĺ��ٴη���Υ����Ϊ�����س̶ȡ�

����ͨ���Ծ�Ӫ�����Ϲ澭Ӫ���ڲ����Ʒ�����������,ֱ��Ӱ�쾭Ӫ�����ļ�Ч����,ֱ�Ӵٽ����������ƹ��������Ӻ�֧�֡�

���������Ծ�Ӫ�������г������

������Ʋ�ͨ���ճ���ܻ���,��ǿ�뱻��Ƶ�λ����ϵ����Ʋ�Ϊÿ�ҷ���ָ��һ���ֲ�������Ա,�����������߷�,�˽���еľ�Ӫ����ͷ��չ���״��;���Ա��Э������,��ǿ�뵱������ֵȼ�ܻ����Ĺ�ͨ��ͬʱ,ÿ�����Ա������ܲ���һ���Կ���ϵ��,������Э����ָ���ֲ����Ա��չ�����ܹ���,�ܲ��Կ���ϵ��ʵ�ʲ���Է��е��ճ����,ָ���ֲ����Ա�ƶ���ȼ�ܼƻ�,��ʵ�ز��벿�ַ��е��߷á�ͨ���߷÷���(����)�ı��ơ��������ĵ�ר�˺����١���������ڿ��������ڿر���ı�д�ȶ������ճ����,����ֲܷ���ȫ�о�Ӫ����ʵ����Ƽල�������Ժ������ԡ�2012��,������Ա����22�ҷ��п�չ32���ֳ��߷�,���ݷ��˴�������еĵ������ಿ��,һ������ǿ�Ա���ܻ���ҵ��Ӫ���ڿع���״�����˽�,��һ����ٽ����ⲿ��ܻ����Ĺ�ͨ���������Ի�����

����Ϊ����߷ù���������Ч��,��ǿ���ֳ��߷õĹ��̹���,��Ʋ�һ����ȷ������ص��ܷ���,��ǿ����Ҫ�����������,������Դ��չ�ص��ܡ�2012���,�����з����и��ݲ�ͬ���ڿ�״����������,ȷ���� 15���ص��ܷ���,���ܲ���ϵ���ڶԷ��������ڿ�״����������Ļ�����,ȫ���������еĸ�������,������µļ���ȵ�,ɸѡȷ����ȼ���ص�,���Է�����ʽ�����ֲ���ǿ�Ը����м���ص��ʶ��Ͱ��ա���Ч������Ҫ�������һ��������,�˷�ԭ�м�ܹ�����ƽ���������ص㲻ͻ����״��,�����ڼ��о����ͼ����Դ,����ʵ��ӳ�����ڿ��ص������ͻ��ڼӴ����������,���ܳ�Ч��ͨ��ȫ����ճ����,Ҳ���������ھ���������Ƶ���ǰ�����мල,�Ӵ�“�������”�Ŀ�ִ���ԡ�ͬʱ,���Ը�������ȼ�ܼƻ������������ġ���������,�����߷üƻ�����ʵ,���߷÷��������ϸ�����,�ٽ����Ա����߷�ǰ�����ij���Ժ��߷ù���������ԡ�

��������������ij�����

�����Ա���Ƶ�λ��������ı���,��Ʋ���ע������ʵ��Ч,������չ�����ٹ����������ƺͼ���з��ֵ�ͻ�������⡢�ձ�������,�ڳ����ٹ�����,�ص��ע��ǿ����������ʵ����Ч��,�緿�ز�ҵ����ա����Ŵ�ҵ��ķ��չܿصȷ���,�Է��ֳ�Ϊ��Ҫ�ֶο�չ�ص����,��ʾDZ�ڵķ�������,�������⼰�ڿ�ȱ�ݲ��������ԭ��;ͬʱ,�Գ���δ��Ч������������������ܽ�,�������мƻ�����ͬҵҵ�������г����չ��������ʲ�����������Ϣ�Ƽ����Ȳ��ŷ�����ƺ�������֪ͨ��,�����ƺͼ���з��ֵ������������,��ʾDZ�ڵķ�������,���ٹ������ż�ǿ���շ��ء�

��������,�ڷ��ֳ����������۵Ļ�����,���ֽ�����������,���Ų��ŷ�������������,�����������ڹ���ȱ�ݻ���,���ҿ���ȱ��;��ͬ�ʡ���ԡ����ڴ��ڵ���������������,�������в�������ϵIJ���,����ʾ��ع������ż�ǿ���ĺ����ƹ���;��ϱ���ҵ��չ�·���������,��ע�ⲿ����ص���ȵ�,�����������ص��ע�����̺��ƶȲ�������⡣����Ŀǰ,X������Ʋ��Ƚ��������16,000���������鼰����������������,�������ⰴ�������������й���,��Ϊ���ֳ�ϵͳ֪ʶ�����Ҫ��ɲ��֡�

�����ġ���ƾ����ܽᴫ��

������ƾ��鴫�ж���ƹ�������������ؼ�����,��Ʋ������ӷ�����ҵ����,������ƾ���ij����ͷ���������������Ա�ڱ�������������,����Ƴ������Ŵ�ҵ���ʽ�ͬҵҵ���ۺ����ۡ���ƽ���ȷ��淢�ֵ��ձ�������й����ܽ�,�����������Եİ���,ÿ���ȶ��ڷ����������Ŀ��������������,�ٽ������Ա�����������ˮƽ��

����Ϊ����ڲ���ƹ����ı������淶��ˮƽ,�ٽ���ƹ�������Ĵ��к��ƹ�,X������Ʋ���ȫ���ϵͳ���ҵ��Ǹɱ�д����ֲ�,���ֲ��������ƶȵĻ�����,�ܽ�������ƹ�������,��ֽ���������Ƚ���Ʒ���,�Ը���ҵ����ڿعؼ��㡢����ص㡢��Ʒ������ؼ����ƻ��ڡ����Ա������;�������ݽ�����ϸ����,�Ը���Ҫҵ����ķ��ֳ���Ʒ�������ǰ����Ҫ����Ƴ�������������Ƶ���������Ҫ��,�����ݱ���ҵ��չ�������ƾ���������ʵʱ�������ơ��������2007�꿪ʼ,��½���������ҵ�ƻ��������ʲ���ծ�������ʽ�ҵ���м�ҵ��ƹ�������������ҵ��ȫ����������IT��ƵȰ��ı�д,������ҵ��չ���ʵʱ���¡����ֲỹ���������ҵ����ص����б����ƶȺ��ⲿ���ɷ���,�Թ����ġ�Ŀǰ����ֲ��Ѿ���Ϊ�����Ա��Ҫ��ʵ�ù���,��Ч���������Ա�Թ淶���ij���ȥ��������ͷ������⡣������ֲ��ڹ淶ҵ������Ļ�����,ҲΪ�����Ա����һ��ѧϰ���ɳ���ƽ̨��

�������Ľ� �����������������ֶ�

����������,X������Ʋ��ر�ע�ؼ�ǿ����������ֶ�����ƹ����е�����,ͨ�������Ϣϵͳ����ʵ������ƹ���ʵʩ�������ĵ��ӻ�������Ŀǰ,��Ʋ��ѹ����������ֳ���ƹ���ϵͳ�ͷ��ֳ������ϢϵͳΪ���塢���ݷ�������Ϊ�����Ķ���rr���֧����ϵ,��Ч�ٽ��ڲ���ƹ���������Ч�ʵ�������

����һ���ֳ���ƹ���ϵͳ

�����ֳ����ϵͳ����Ʋ�����Ҫ�Ĺ���ƽ̨֮һ,����Ʋ��������������ֳ������ҵ������Ϣϵͳ,��ϵͳר�������ǰ�����ֳ�ʵʩ����Ʊ��桢�����ٵȲ�ͬ����,������ϸ�Ŀ����ֶ�,ȷ���ֳ���ƹ�����ͳһ�ɿء�һ��ϵͳ������ȫ����x������ƹ��������Ҫ��,ͨ��ϵͳ����ȷ��������Ĺ淶�������ṩ��ǿ�����Ƶ���ƹ��ܺ���������Ƶ帴����������,������Ʒ������ⶼ����������ϵͳ��,���������Ա����Ŀ������ʱ���IJο�,Ҳ������ʵ���ֳ���ƹ���������ʵʱ�ල������Ϊ�����Ŀ�Ĺ����Ϳ����ṩһ��ͳһ����Ϣƽ̨,ʵ�ֶ���Ŀ���̵Ĺ���(������Ŀ��������뱨��������������Դ���á��������ȡ�������ܡ���������Ĺ���),����������Ŀ����Լ�����Ƶ塢��Ʊ�����ĵ����ϵĹ����������ۺϹ���,ʵ�ֶԼƻ��ƶ����̵Ĺ�����ʵʩ����ĸ��١��������Ļ��ܺ������Լ�����ƻ����������Ա�Ĺ�����ͳ�Ʒ��������Լ���Ч���˵ȹ��ܡ���ֹĿǰ,�ֳ����ϵͳ��������800��������Ŀ,4�������ƹ�����,ʵ������ƹ���ʵʩ�ĵ��ӻ�����,����߹���Ч�ʡ��淶ҵ�������������������ȷ���������Ҫ��֧�����á�

�����������ֳ������Ϣϵͳ

�������ֳ������Ϣϵͳ����Ʋ����ֳ�������ܺͷ��ռ�صĹ���ƽ̨,ʵ��������ᴩ�ķ��շ������̡���ϵͳ�����ⲿ��鷢������Ϊ����,���ճ������ල�������١��ڿ����۵ȹ����л����,ͨ��ϵͳ���淶���Ĺ������̿���,ʵ�ֶ�������Ա�ճ������Ĺ�����Լ����

�������ֳ����ϵͳ�Խ��ֳ����ϵͳ�е��������,����Ʊ��������������������ƽ�����������ֺ�����¼��,ʵ�������ٺ��ճ���ܡ���������ʱ,���ȶ����������Ҫ���ж�,��϶Է����ڿ�����ȱ�ݵķ���,�����ⰴ�����ʻ���Ϊ“��Ҫ������”��“һ��������”����,�ڳ������м��Ա��ɸ�������������������ʱ仯�����ֶ�����������Ҫ������Ӵ�����ٺͼ������,��һ��������������Ƶ�ʡ�

����һ���ṩʵʱ�ʲ�������ء����ض��IJ�ҵ������״�����ͻ�Ⱥ���з���ָ���о�,���ͻ��������ס�����ʽ�ת�����ݽ��з���,ϵͳ�ڲ�������ҵ�롢�ͻ����жȵ��趨�������Ԥ��ָ��,�Զ�ʵʱ�����ݽ��м�Ⲣ���Ԥ��,����Ԥ�����ⰴ�����Է���,�ֱ��á�

�������ǶԷ��յ��Ϊͻ��������������Ϊ���Ե�����,ͨ����������ع������ż����з��͡��ڲ�����ճ���ܷ�����ʾ���ķ�ʽ,��ʾ�������š����д��ڵĿ������,Ҫ�����ǿ�Բ��Ծ�,�������ա�ͨ��������ʾ,��ʱ��������,�ٽ�������ع������ż���Ӫ������ǿ��������,ȡ���˽Ϻõļ�ܳ�Ч��

�������Ƕ��������ݷ��������з��ֵ�������ֽ�Ϊ���ӡ����һ����ʵȷ�ϵķ��յ�,�γɡ����ֳ����ݷ����ɵ���ʾ��,���������Ϳ�������������Ʒֲ�,��������Ա���ճ������н�Ϸ��ֳ����ֳ�ʶ���ֶν�һ�������Ų顣ͨ��������������Ե����ݼ��ͷ���,һ����������Ա�Ծ�Ӫ����ҵ���������,���뿪չ�ճ����,Ϊ�ֳ���ƺͷֲ��ֳ��߷��Լ���ܹ����ṩ���ֳ�֧��;��һ����,��ʱ��������,�ٽ�������ع������ż���Ӫ������ǿ�������ġ�

�������Դ�ͳҵ��ij��������,���������ֳ�ϵͳ�����Ӷ�����ҵ������ݷ������������Ŵ�ҵ��ķ�չ�Ѵﵽһ����ģ,����ҵ��Ʒ�ֶ���������ģʽ���ӡ�����������·������������Ϊ����,ͨ����������ҵ�����ݷ���ģ��,�ܹ����������ҵ��ķ��յ���ơ�����,������ע�����¼�⾭Ӫ������Ҫ������Ŀ(�����뷵�ۡ�����ҵ���)���쳣�䶯���,��ʱ�����ش����������쳣�仯,��������Һͷ����춯ԭ��,ͨ�����춯ԭ��ķ���,��ʾ��ػ��������Ա���Թ�ע,ͬʱ�������ٺ�����ʵ���,�����ڲ�����״����

����ͬʱ,Ϊ�������ƺ��ƽ����ݷ����ɹ�����,��Ʋ������ֱ��ơ��ճ�������Ϸ����ռ����ܱ����Լ�ʱ���ܷ����������,����������ʵ����,ǿ���ճ���ܳɹ��������á�

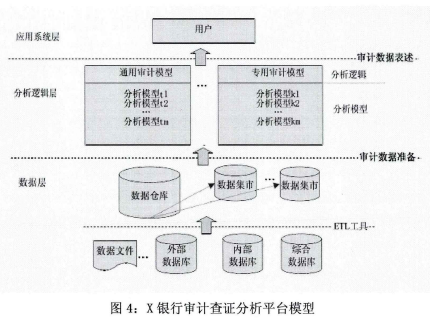

����������Ʋ�֤����ƽ̨

����X���л�����Ϣ�������Ҫ,�������ֳ���Ʋ�֤����ƽ̨,���ÿ��ӻ���ͼ�β�������,���������Ա�ṩһ�������ݷ���Ϊ����,������,����ǿ����������ϵͳ�����ھߡ�

������Ʋ�֤����ƽ̨��ģ�Ͱ�ҵ�����Ϊ������á������Ŵ���ͬҵ�ʽ𡢻��ҵ�����������������ض�����ɸ��������,ÿ��ҵ����������ֲ�֤ģ�͡�ƽ̨�������������ݲ㡢����������Ӧ��ϵͳ��ʵ��,��ͼ4��ʾ��

����

����(һ)���ݲ�ʵ�������ռ�ת������

�������ݲ���������������������ݵij�ȡ��ת���ͼ��ع���,ϵͳ�Ӹ���ԭʼ��ҵ��ϵͳ�г�ȡԭʼ����,�����Ԥ����ƺõĹ���ȡ�����ݽ���ת��,ʹ�����칹�����ݸ�ʽͳһ����,���ת��������ݰ�������ȫ����,���ص��ڲ���Ʋ�֤ƽ̨�С�

�����ڲ���ƹ�����ԭʼ��������,���������ݲֿ⡢����ϵͳ���Թ��������Ŵ�ϵͳ����Ʊϵͳ���ͻ���ϵϵͳ����ҵ����ƽ̨������ϵͳ��STL����ҵ��ϵͳ��ȫ�����ҵ��Ӫ�ͷ��չ���ϵͳ������,����ϵͳ������ʹ�õĹ�ϵ�����ݿ������ͬ,��DB2��Oracle��Sql Server��Informix��,��ֱ��ʹ�á�

�������ݲ����Ҫ������ת����ͳһ�淶���ݸ�ʽ,Ϊ���Ľ�ģ�춨������

�����ڲ�֤ƽ̨����֮ǰ,��ƶ���ÿÿ������ʱ��ķ�������ز��������ȡҵ������,�Լ������ݵ�ɸѡ������������֤����ƽ̨�����ݲ�ֱ�����ҵ��ϵͳ�ҹ���ÿ������ҵ������,��ֱ������Ȩ��,���������ݻ�ȡʱ��;����ת�����������༫�����������Ч��,��֤�����Ŀ����ļ�ʱ�ԡ�

����(��)�������㰴�趨�������ݽ�����������

���������������ҵ�������������Զ�����Ʋ�֤ģ��,�����������������ܽ��������,�Ժ������ݽ������ܻ��Ͷ�Ԫ���ķ���������,�Ӷ������������,���������Ա������ȷ���ߡ�

����X�������й����л����˴����IJ����ס�ҵ��ͷ��չ���������,�����Ŀ��ԭʼ���ݻ������Դﵽ10T��,��Щ�������̺��Ŵ�����DZ��֪ʶ�汴IJ,Ϊ����ṩ�˷ḻ�IJ���,����������ݵĻ��ۺ��������������������,���ģ���ݴ���������Ӧ�����䷢չ�ı�ȻҪ��������ͨ�����ø���ģ��ʵ�ָ�����Ʒ���,�Ա���Ƶ�λ�ĸ������������ơ�����ģ����:����ģ�͡�ͳ�Ʒ���ģ�͡�����ģ�͡������Ͳ������[14]��

����X���е����ģ�ͷ�Ϊ����,һ��ͨ�����ģ��,�������ε����ݽ��м���ϲ�ѯͳ�ơ����Բ�ѯ������ۡ�ͬҵ����ҵ�������еĿͻ�������Ϣ���ͻ��ʲ���ծ�����ͻ���������ͻ��ֽ����������ͻ�Ⱥ����Ϣ����ͬ��ϸ��������ͬ����Ϣ;�Լ�������ҵ���е����ܽ���(����¼)�����ܽ�����ϲ�ѯ���˻���ʷ��Ѻ���ͳ�ƻ��ܵȻ��������ݲ�ѯ����ܹ��ܡ�����,�����Խ����ض��IJ�ѯ,����Ա����������ҵ��ӽ����嵥��Ա�������ʽ����嵥��Ա���˻����Ŵ��ͻ������ƽ���������Ա����POS�̻��ʽ�������������Ϣ�IJ�ѯ��

��������ר�����ģ��,����֤�����ģ��ƽ̨,���������ݽ��мӹ��������Ʋ�֤������ó��������������õĻ����ʽ�������Դ��������ҵ���Ŵ��ͻ��ʽ������ض���˾�����ÿͻ����ض���ҵ�����������ҵ���еķ��ñ���ֱ��ת����Ա���˻������ñ���ֱ��ת��Ա���˻�ͳ�Ʒ��������þ���Ӧ��ֱ�ӻ�����Ա���˻�,����ҵ���еĶԹ��ͻ��߹ܰ���������������¥�����Ƽ��жϹ���ס��������һ�����(����ż)��ͨѶ��ַ��ͬ������һ��������л���ȡ�

����(��)Ӧ��ϵͳ��

����Ӧ��ϵͳ���ṩ�û���ʹ�õĽӿڡ������Ա�ڸò�������Ŀ���������̽��й���,ϵͳ�����û��Ľ�ɫ���費ͬ��Ȩ��,ʵ�ֶ����ݵİ�ȫ������ϵͳ�߱��ĵ�ģ��������ĵ����ɹ���,��������������,���ܵȹ�����Ч�ʺ�������ͨ�����ù���⡢֤�ݿ��,ʵ�����û�֮�����Ϣ��������������ϵͳ������Ƹ����ε����ݶ���������ϸ��¼,����ʵ�ַ���,������ȷ���Ρ�

�����������,�ڲ���Ɩ�֤ϵͳ�Ŀ���,�ƶ�����Ϣ�������µ�X�����ڲ���ƹ����Ŀ�չ,��ʹ��ƹ���ʵ�����ֻ������ܻ������绯;�������Ŀ�ĸ��������������ɡ��ֳ���֤�ṩ����,��������Ƶ�äĿ��,������Ʒ���,��Ч�������յ�����ƹ�����ʵʩЧ�ʡ�