���������� ��ҵ�����ڲ������״

������һ�� �ڲ���ƻ������������ģʽ

����21����90�������,�ҹ��ڲ���ƹ���ģʽ�ϲ��淶,��ҵ���ڲ���ƻ����������ڲ�����(�����ܼ�),���������ܾ���(�ܲ�)�����Źɷ�����ҵ���и������̼ӿ�,��ҵ���з�Ч��Ӣ����ϵ��¹���½��ϵ���ҵĹ�˾�ܹ�,�����ڲ���ƻ����ļ�������Ϊ�ɸ�������ֱ��Ͻ��,��Ϊ���»����衢���»����衢���»��쵼�µ����ίԱ���������ֹ���ģʽ��ͬʱ,��Ʋ�Ҳ�Ӳ����ܼ��쵼����ί��Ƿֹ�,תΪ�ɶ��³�����³��ֹܡ�

��������ҵ���йɷ��Ƹ����ͬʱ,�ڲ���ƻ�������Ҳ���˺ܴ�ĸĽ���2005����ǰ,��ҵ�����ڲ���Ʋ��Ż������ö�Ϊ������פʽ,��Ʒ�֧�����������ڷ���,�Ƿ�����Ͻ��ְ�ܲ���,�Է��й����߸���,�Է��м���Ͻ����������ƻ��������,����ҵ���мӴ����ڲ���Ƶĸĸ�����,����������ֱ���������,�����ְ����ȫ�ձ�����,��ȫ��������������������Ļ���Ʒֲ�,��������Ʋ��Ŵ�ֱ�쵼,ͳһ���������������еĵط���ƻ�����פ�ؾ�Ӫ�����ֲ��,����Ͻ��Ӫ������Ȼ��ϵ����,����Ա������н���������פ�ؾ�Ӫ������Ȼ��ǧ˿���Ƶ���ϵ[7]��

����

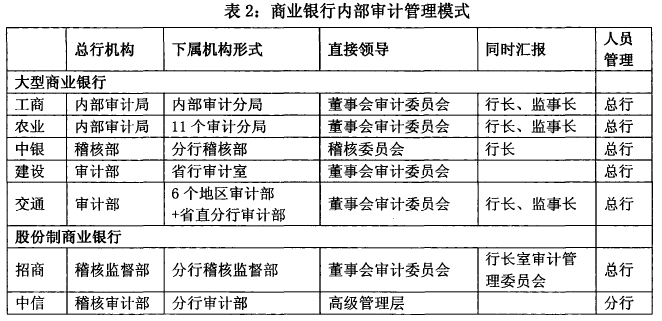

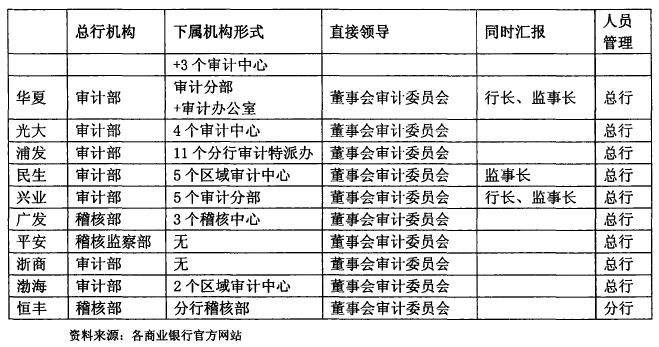

�����ӱ�2���Կ���,����ȫ������ҵ���ж���������Ʋ�,���������н�������칦�ܺ���;�������������������Ʋ�֮��,�������˷�֧��ƻ���,����֧��������ʽ���ڶ�����,һ����ÿ������������Ʒֲ�,һ�����ڼ������ͳ��������������,���з������,���н���Ʒֲ���������Ľ�ϵ�������

��������,�������е��ڲ���ƹ���ʵ���ܷ���˫�߹���,������Ϲ���Ʋ�,������ɷ����쵼�´���������,ͬʱ���Ϻ������ںͳɶ������������,�������м��������������,���Ӹ�Ͻ�����г����Ա��

��������ƵĹ���ģʽ��,�������ж������˶��»���Ͻ�����ίԱ��(��������������ίԱ��),�������ίԱ��ʵʩϸ���й涨������ڲ���Ʋ��ŵ�ֱ���쵼��λ,��ͬʱҪ����Ʋ��������г������³��㱨������,���������ڶ��»�ͼ��»��¶��������ίԱ��,������Ʋ��ɶ��»�ͼ��»�����ίԱ�Ṳָͬ����

�����������Ա������,�����������ж�ʵ��������ͳһ����,���Ӹ��е���Ƹ������,���в������е���Ʒ�֧������Ա��Ƹ�����ڷ������ֿ�չ������,�й���������ڸ����ź����ж��䱸�ڲ���Ƹ�,�ڲ������Ա������ҵ���źͷ��ж�����֯��Ƹ�����������ڸ������������˼ල��,����ҵ���������л��˼ල���Ĵ�ֱ�쵼,��Ա�������ɷ��й�����

�����ڶ��� �ڲ���Ʒ�Χ��������

��������ȫ������ҵ����½���ɸ�����,��Ȩ�ƶȷ����˸����仯,�ʱ����տ�ʼ�����˹�����Χ;��Ϊ���й�˾,��Ϣ��¶��Ҫ���ӹ�����ȫ��ͼ�ʱ,���Ӱ����Ҳ����ͬ�ն���;���ŵĽ����г������漤�ҵľ���,�������н��и���ҵ����;�߶���Ϣ�����������ٵȶ���������������µ�Ҫ��

������������ҵ���е��ڲ���ƿ�ʼ�������ε�רҵ���������,�������ڲ���ƶ����ְ��Χ����չ�����Ϸ�չ���ڲ�����ɲ����������ѯ��ֵ����ת��,��ע�ص�Ҳ������Ϲ�����չ������ڲ����ƺ���������ת�䡣��ҵ�����ڲ���Ǝ�ʼ�����µ����ơ�һ����������֯��ֵΪĿ�ġ��ӻ��ڷ���������º����,���������������������ơ�Ԥ���������ǰ���ת��,��������������ֵ���϶��Ƕ���[8]�����ǽ�����չ���,��һ�㲿�ŷ��չ������ټල,��������ʶ��ij���ԡ����պ������ʵ��Ժͷ��շ������걸�ԡ�ͬʱ��������ڲ�����,���ڲ����ƽ�����Ч����,������ҵ�ƶ��Է��ա������ƶ�����Ч�Ĺ�˾����,�Լ���Լ�����ơ�ִ�����ȷ��������Ƶ��顣

���������� �ڲ���Ʋ�������ϵͳ����������

����������ҵ���ڻ����ڲ�ָ����[6]Ҫ����ҵ�����ڲ���Ʋ��Ž������Ʒ��ֳ��ڲ���Ƽ����ϵ���ڲ���Ʋ���ϵͳ����Ϣ����ϵͳ��������,����������ִ���Ϣ����������ҵ������úͷ��ٷ�չ,��ͳ���ֹ����Ϊ�����ڲ���Ʒ����Ѿ�������Ӧ��ǰ���Ƶ���Ҫ,�������ü����,���������Ϣϵͳ,���������ȫ���ԵĹ��ڹɷ�����ҵ����,����ҵ���е����������ڸ���ҵ�����ߵ��ֹ�����,���ڽ�����ϸ�ڶ�,���˹����������ݷ������ھ��������ڵ���ƹ��ɼ���������,Ҳ����������ʱЧ�Ե�Ҫ��Ϊ��,�ֹ���λ�ֹ������ĸ�������,����Ϣϵͳ�����¶��ɼ�������н��д���,ÿһ̨�����ն˶�����ijһ�ض�������,һ������һ������,����Ա���ͬ���û�����������ϵͳ�ĸ�����Խ��,���ݴ�����Խ���С�

����ͬʱ,�ڲ�����Ҳ���ڲ�ͬ��Ϣϵͳ�ij����趨�С���Ϣϵͳ������,�ڲ����Ƶ��ں������ӷ����˺ܴ�ı仯,������ü����,���ǾͲ��ܲ��������ݡ�������Ӳ���Ȱ�ȫ�ԺͿɿ�����ӿ���,�ȡ�������ܵĴ�ʩ,ȷ�������Ϣ����ʵȷ����Ҫ�������,���뽫���ֿ��Ʒ���Ƕ�����֮��,ͨ�����������,�˶����ݹ�����ϵ�����ݴ���˳��ȡ�����һ�о��ɼ�����ij����Զ����ƴ���,�˹������Լ���Ϊ��Ԥ����,Ҳ��֤���ݲ��ᱻ��Ϊ�۸ġ�

������Ʒ���ϵͳ�����ܹ���һ������������Ƶ��ӻ���ˮƽ,������Ʒ�Χ�����ܹ���ǿ��ҵ������,��֤��Ƶļ�ʱ�ԡ�������Ƶ�����,�����ӪЧ�ʺͽ�Լ��Ƴɱ�;ͬʱ,�ܴٽ���ƹ����Ŀ�ѧ������Ƽƻ��ĺ�����,��߳�����Ƶ�ȷ��,��ǿ�ڲ����ƻ��ơ�������ҵ���з�����������ƽ̨,ͨ����ǰ�����ϸ����ȫ�����ݲɼ�������,�㷺��չ�������ơ�

�����������ЎԷ��������Ϣ����ϵͳ,��������ǣͷ,����ⲿ��ܲ��ź��ڲ�ҵ���鲿�ŵ�ʵʩ����,��ҪΪ�����Ŀʵʩ����ƹ������̹����ṩ֧�ֹ���,��������ƹ�����Ϊ����ʵ�ֶ����ҵ����Ϣ�ļ��й���,������������Ƴɹ��Ļ����Ͻ����ڿ����ۡ���ϵͳǰ̨ʵ����Ŀ�������ݵĽ��ա���ƹ�����ı��ơ����̨�ʵ�¼�롢�ֳ��ɼ����ݵĽ���������ȹ���,��ϵͳ��̨ʵ�������Ϣ�����ĵ��ӻ��洢,ͨ�����������ֳ���ƽεĸ��������Ϣ,ʵ�ֶԸ������������Ϣ�Ŀ��ٸ�Ч�IJ�ѯ��ͳ�ƺͷ���,�Ӷ��������ճ�������Ч��,Ϊ�ƶ���Ƽƻ�������,ȷ������ص�,�����Դ�ĺ��������ṩ�ο�������,�������ڿ�������ϵͳ,�����ճ���ƹ����з��ֵĸ�������,����ͬ�Ŀ��Ƶ���л㼯����������ĸ���������Լ���Ӧ���Ƶ�����ַ��������Զ�����,�����Ա�ٸ���ʵ����������ֽ��е���,���յó�����ƻ�����У��������������

���������������������˷��ֳ���Ʒ���ϵͳ,�Է���Ϊ����,�������ھ�����ݷ���Ϊ�ֶ�,�Է���Ԥ�����ɵ���ٺ������֤Ϊ���ߵ�ר��ϵͳ����ϵͳ�����������Ա���꾭����ۻ�����,�������������˼·ϸ��Ϊ�淶����Ʋ���,ʵ������ר�ҵ����ܷ�������ʵЧ���ص�����ڶ����о�Ӫ���յķ�����δȻ�����ֳ����ϵͳ�����ҵ�����漰�Թ�ҵ������ҵ���ҵ����ҵ�����ÿ�ҵ���;��������漰�˼ƻ����������ԡ����ˡ������ȫ����;����Ƽ������漰�������ҵ��ר��ģ�Ϳ⡢�������ݷ���ר��ƽ̨���������ݼ��н���ȡ�