5.2.3互联网金融环境下A银行面临的机遇

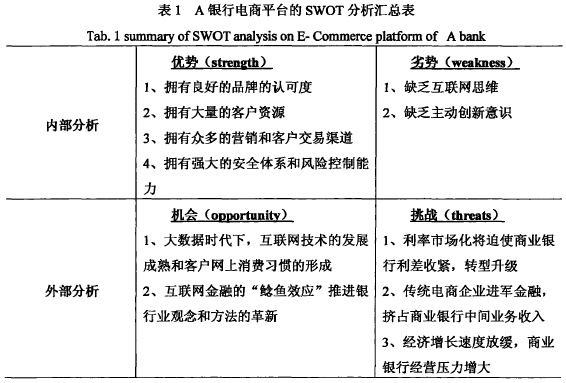

(1)大数据时代下,互联网技术的发展成熟和客户网上消费习惯的形成。商业银行是信息化浪潮中的佼佼者。从数以万计的网点柜台到广泛使用的电子银行,从传统的存贷款到种类繁多的中间业务,商业银行时时刻刻都在积累着丰富客户行为信息的数据。但现在进入了大数据时代,商业银行自身的数据的巨大价值并没有得到充分的利用。实际上,通过利用大数据挖掘,能够找出具有不同自然特征、资产特征的客户偏好的产品和服务方式,帮助理财客户经理进行精准营销和交叉销售;,能够根据每一台自助取款机在过去的现金存取数据挖掘其中的规律,并根据同一个自助服务区的多台自助取款机的联动特征,实现一个自助服务区最优的现金管理方案,从而提高自助服务区的运行效率并有效降低现金占用成本,能够依据账户之间的交易信息构建起帐户的网络,从而挖掘存在的欺诈和洗钱的可能。现代的数据除了结构化数据,还大量存在着非结构化的数据。现代社会每天客户交易的数据量正以PB级(即1000TB)的速度增长,而其中大部分都是非结构化数据,例如来源于互联网用户产生的全文本、影音图片信息,来源于自动监测设备的动态数据流信息等。对于商业银行而言,目前的数据主要以结构化数据为主,但是随着互联网金融的兴盛、业务处理自动化和风险监控自动化的不断发展,上述非结构化数据也将不断积累。与结构化数据相比,由于信息存储量更大和表现形式更多样,非结构化数据的内涵更为丰富,也更需要进行多层次的数据挖掘。同时,商业银行不仅要在大数据挖掘技术方面,更要深入解读大数据及其分析结果的业务含义,以及逐步实现分析结果与业务经验的融合。商业银行自身具有数据基础和科技力量的优势,更有数据分析的经验。有了数据分析,商业银行的信贷业务就能实现风险收益得合理匹配,客户就得到量身定做的金融服务,而这些将使得银行有更强的创新动力,来迎接大数据时代的到来。另一方面,互联网普及和网上金融消费习惯形成奠定了客户群体基础,搜索引擎、数据挖掘及云计算等发展将社交网络发布、传递和共享的广泛、全面、冗余的个人或机构信息蹄选、再加工及组织形成针对性、标准性、动态连续的金融信息,为互联网金融的发展提供了强大技术支持。

(2)互联网金融的“余鱼效应”对银行业观念和方法的革新具有重要意义。长期以来,商业银行按自身固有的思维,以企业为中心,而不是以客户为中心。即使借助互联网服务客户,也大多单纯考虑风险控制而不顾顾客户的追求便捷高效的服务需求。新兴的互联网金融的迅猛发展,大大增强了银行业转型发展的紧迫感,促使商业银行开始融入互联网思维,并更虚心地向电商企业学习。互联网金融要求企业能够以客户为中心,尊重客户体验、强调与客户之间的交互、主张平台幵放,借助对信息技术的综合运用,不断创新推出符合客户需求的跨界产品和服务。在互联网精神的启发下,商业银行必将进一步加快打破传统思维,以更加开放的心态开展同业、跨业合作,深化与互联网技术、大数据应用的融合创新,不断提高市场反应速度,提升客户服务质量和效率。

5.2.4互联网金融环境下A银行面临的挑战

(1)利率市场化迫使商业银行利差收紧,转型升级。2012年6月,央行宣布将金融机构存款利率浮动区间的上限调整为基准利率的1.1倍。同时,央行还宣布,将金融机构贷款利率浮动区间的下限调整为基准利率的0.8倍。此后又将金融机构贷款利率浮动区间的下限调整为基准利率的0.7倍。存款利率上限首次上浮,贷款利率下限下浮,标志着中国利率市场化改革迈出象征性步伐。经国务院批准,央行宣布自2013年7月20日起全面放开金融机构贷款利率管制,取消贷款利率七折下限,由金融机构自主确定贷款利率水平。全面放开贷款利率管制后,金融机构与客户协商定价的空间将进一步扩大,有利于促进金融机构采取差异化的定价策略,也有利于金融机构不断提高自主定价能力,转变经营模式,提升服务水平,加大对企业、居民的金融支持力度。取消存款利率上限之后,存款垄断定价的格局被打破,市场化竞争会导致存款利率快速上行,进而使得银行息差大幅压缩。

(2)传统电商企业进军金融业,挤占商业银行中间业务收入。传统电商企业自成立以来,经过多年的电子商务业务交易量的不断提升,并发展壮大,掌握了大量的客户交易信息。他们利用这些信息逐渐使客户脱媒,削弱了银行的金融中介的作用。主要表现在以下三个方面:

从支付方面,2010年以来,第三方支付平台交易规模始终保持着每年平均70%的增长速度,2013年末已经达到53729多亿元。以支付宝、财付通等第三方支付企业为代表的线上支付,使得第三方支付企业绕开传统收单市场中必须由银联作为转接机构所形成的垄断,实现了对线上支付领域的快速拓展。由央行数据显示,电子支付业务增长较快,移动支付业务保持高位增长。2013年移动支付业务16. 74亿笔,金额9. 64万亿元,同比分别增长212. 86%和317.56%.互联网支付和移动互联网支付业务大幅度飙升的同时,传统线下支付业务几乎是全面下降。央行数据显示,2013年票据业务量笔数和金额,同比分别下降11. 61%和2. 93%.银行卡发卡量增速放缓0. 57个百分点。每台ATM机对应的银行卡数量较上年末减少4. 71%:每台POS机对应的银行卡数量较上年末减少20. 25%.央行数据再次从支付结算系统方面有力佐证了互联网金融对商业银行银行的巨大冲击。支付结算业务是商业银行中间业务收入的主要来源,互联网支付依赖较低的交易成本、便捷的支付流程,表面上在直接占领银行支付的市场份额,实际上削弱了商业银行的盈利能力,削减了商业银行的中间业务收入。在获得收入的同时,互联网金融企业积累了大量的客户信息,客户需求得到进一步的深入分析,不断提升自身的服务质量,提高自己的竞争力。

从融资方面,传统电商企业掌握大量的客户网络行为信息,消费内容信息,加之没有资本充足率的要求,传统电商企业凭借自己的客户信用评价体系和风险模型,为信誉良好的小微企业提供,融资,抢占银行一直发展的不温不火的小微企业融资。例如阿里小贷有一些传统商业银行无法比拟的比较优势,授信成本非常低廉,效率较高。阿里小贷正在重塑另一种信用评价体系和信用概念,通过大数据分析客户交易行为数据和借款人的经营与信用特点,直接产生客户征信记录,大幅降低客户筛选成本,同时申请流程非常便捷且放款速度较快。提高了信贷效率,对商业银行的信贷业务造成一定程度的挤压。

在投资方面,传统电商企业发展代理销售业务、代理缴费业务、代理充值业务,以及碎片化理财业务。由于碎片化理财具有较低的投资门槛,较好的客户体验,且更加符合客户的心理和行为习惯,截至2014年2月底,阿里巴巴的“余额宝”规模已经超过5000亿元,客户数达到8100多万人,导致商业银行面临较大的资金流出压力,活期存款大幅下降,商业银行的投资理财业务也受到影响,挤占了商业银行的中间业务收入。

(3)经济增长速度放缓,商业银行经营压力增大。银行是明显的周期性行业,一旦遭遇经济衰退或较大波动,银行必须承受随之而来的不良贷款增多和资产贬值,进而陷入危机。目前,中国GDP增速从2007年的13%下滑至2013年的7.7%,今年这一数据目标再度降至7.5%,这表明中国经济增速正在逐步放缓,实体经济的增速放缓和结构转型,也影响着银行信贷规模增长,多家银行出现了不良贷款率的上升。不良贷款规模方面,商业银行在2013年新增不良贷款总额达到468. 31亿元。

而2012年新增不良贷款仅为109.52亿元。不少投资者认为,由于国企管理的不透明,五大行的不良贷款或许要比官方数据高出许多。2013年的财报显示,五大行贷款规模占全国贷款比率超过50%,去年商业银行债务减记规模高达590亿元,无法追回的贷款,较比2012年增长120%,创下过去十年以来最高水平。这是经济增速放缓影响中国金融体系的最新表现。中国经济对投资和债务的依赖还在上升,金融领域的潜在风险值得关注。房地产贷款、地方融资平台贷款和产能过剩的贷款风险是商业银行未来关注的三大风险点,商业银行承受的压力将与日俱增。

具体如表1所示

5.3 A银行互联网金融电商平台的策略建议

5.3.1 A银行的渠道策略

A银行目前拥有最广泛的客户群,客户信息数达到4亿多个人客户、400多万家企业客户。在市场竞争愈加激烈的今天,A银行需要努力留住这些固有客户,就必须了解以这些客户及以这些客户为中心的客户群的金融需求,并把握这些客户带来的价值增值,实现自身利润的增长。首先,搭建客户网络平台。A银行需要为客户提供可以个性化定制的网络平台,在这个平台上,可以客户实现自己的现金管理,可以表达自己的某方面的金融需求意愿,同时在客户对某项银行的金融产品或服务感到满意时,可以向自己网络平台上的身边熟悉的人进行推荐。银行通过客户之间的互动,掌握客户的金融需求,不断提高自己的金融产品和服务水平。

A银行目前拥有的网点众多,且已经形成了自己的电子银行和自助银行,包括网上银行、电话银行、手机银行、短信银行等,以及ATM、自助终端等自助设备。

A银行接下来就需要将这些营销渠道进行整合,精简和梳理,形成围绕客户的营销渠道体系,使客户能够适时受到银行推送金融信息,随时随地的享受到银行提供的产品和服务。

5.3.2A银行的产品策略

A银行在投资理财、在线支付、以及消费贷款方面都有自己的名牌产品,例如薪金宝、灵通快线等短期理财产品,工银e支付的支付方式,满足客户短期消费贷款的逸贷产品。这些产品不应该只是简单的堆砌在银行产品列表中等待客户去挑选,而是应该实现对客户的主动推送,根据客户的个性化需求为客户进行量身打造全流程覆盖客户各方面需求的一系列产品。此外,A银行还应注重产品的多层次性,避免产品与产品之间的重复和冗余,构建多产品特性,满足不同风险偏好多层次产品。

A银行目前拥有用于管理客户信用风险的特别关注客户信息系统,个人征信系统,存储客户信息的数据仓库,以及用于分析客户各项指标的客户关系管理系统。

A银行利用这些系统能够做到对客户海量数据信息的存储,以及基本的客户分析。

但做到这些是远远不够的,互联网金融环境下,要求的数据分析应该是能够实现对客户行为偏好的多维度分析,以及能够与其他金融机构或电商企业实现信息共享,还需要增加支持对非结构化的数据的分析,以实现满足客户多层次需求的需要。

5.3.3A银行的价格策略

在客户分类方面,A银行已经实现了对客户进行分级,包括按客户的贡献度从一星到七星的客户星级的分类,以及按客户资产规模将客户分为财富客户、私人银行客户、理财金客户和普通客户。在此基础上,A银行成立了私人银行部和财富管理中心,用于为高端客户提供专属的理财服务。但A银行目前在为高端客户提供的专属服务的具体方案上仍有提升空间。对于银行的高端客户,A银行应该着力量身打造一系列针对投资融资,现金管理,管家式服务等方面需求的具体方案。此外,对于普通客户的便捷高效的需求,A银行应该在优化和简便业务流程上下功夫,并着眼于提升金融服务的效率,提供标准化的服务。

在实现客户差异化优惠政策方面,A银行目前基于客户的贡献度针对不同星级的客户,以及不同的渠道操作会提供不同点差、不同折扣的优惠。但目前给予的优惠涉及的产品和服务相对较少,所以A银行还要尽可能的扩大享受优惠的覆盖面,形成覆盖面广、多层次、动态的客户优惠体系。

5.3.4 A银行的促销策略

A银行目前在线上线下方面正做着有益的尝试,例如,实现线下POS消费和线上申请贷款的线上线下联动。但目前这些尝试只是出于初期阶段,还未真正达到所谓的线上线下。A银行还可以从提高金融服务效率,提供便捷高效服务的角度提供例如线上预约,线下办理的服务流程改造。此外,A银行还应该继续深入实体物理网点的智能化改造。将实体网点的店内设计、布局,以及服务功能方面进行革新性的改造,使网点成为更贴近客户实际生活,更人性化的营销宣传基地。

A银行目前在与第三方合作方面的尝试较少,在需要开拓某领域的业务时,A银行往往首先是釆取创立自己的子公司,例如目前已经创立的瑞信基金公司、收购的安盛保险公司,以及近期为应对互联网金融的挑战,搭建的融e购电商平台。

但由于自身能力和专业化人才的局限,可能较难达到快速实现收益,且赢得市场竞争优势的目的。所以,A银行应该与开拓领域的龙头企业或成长速度较快的企业进行合作,实现强强联合,如与通讯企业或第三方支付企业合作,以快速反应市场的需求,抢占市场的先机。