���������¹�������г��ṹģʽ���ԭ��������ʵ֤�о�

����3.1��������г�ҵ��ṹģʽ���

����3.1.1ҵ��ṹģʽӰ�����ط���

���������г���,���硢�䡢�䡢����乹���˵����г���ҵ��ṹ��������ҵ����ģʽ�����˵����г���ҵ��ṹ,���ڸ���������ҵ����ģʽѡ�����,�ڴ˻����Ϲ����ĵ����г��Ľṹ��ȻҲ��������ͬ����������г���ҵ��ṹģʽ������������:“(1)�����䡢�䡢�۵�һ�廯ģʽ;(2)������,�����䡢�۵�һ�廯ģʽ(3)����������,�䡢�۵�һ�廯ģʽ;(4)�䡢������,�����۵�һ�廯ģʽ;(5)�����۵�ֿ�,�䡢���һ�廯ģʽ;(6)�����䡢�䡢�۵���ȫ�ֿ�ģʽ��”

���������г��ṹ���γɻ�ѡ���Ǿ������ӵĵ�����ҵ�������γɵ�,�����������,Ӧ���Ƕ�������,�������Ҫ���ݸ��ԵĹ�����������ᾭ��������������ҵ�����ķ�չ����ˮƽ��,�����Լ�����ʵ�����ѡ����ʵĽṹģʽ��Ӱ����Ҫ������:

����(1)������ҵ��չ��Ӱ��

�����ڵ�����ҵ��չ����,���ڵ�����ҵ��ģ���õ�����,�Լ���������Ͷ�ʵ���Ҫ,�����ϵĹ滮Э���ȿ���,��ֱһ�廯ģʽ������Ϊ����������ҵ�ṹ����Ȼѡ�����ŵ�����ҵ�Ĺ�ģ����,������ʼ������ҵ����������Ӷ�����¢�ϡ����뾺��,����ģʽ�����������ᾭ����������ѡ��

����(2)��������Դ���ص�Ӱ��

������������Դ�ṹ����Ҳ��Ӱ������г�ҵ��ṹѡ�����Ҫ���档�ڵ����г��ĸ�ʱ,��Դ��ȱ�Ĺ��Ҷ���Դ�밲ȫս�ԵĿ��ǽ����ڶԵ�����ҵЧ�ʵĿ���,�������ѡ�����Խ�С�IJ�ҵ�ṹģʽ������˵��ڵ�Դ�ṹ��ռ����Ҫ��λ�Ĺ���,ͬ�������˶Ե�����ҵ���г���������;���ڵ�������ˮ����Դ�ḻ�Ĺ���,���ڷ��ʱ��ͳһ���ȵĿ���,���价����ѡ��һ�廯ģʽ��

����(3)���û���Ӱ������

�������û������ضԵ����г��ṹѡ���Ӱ����Ҫ�������г����Ƶij���ȡ���ط��ɱ����Ƿ�ȫ��������Ƶ����Ƽ������档�����г����ư�����ۻ��ơ������ơ����û����ij����Ӱ������ѡ������г��ṹģʽ�ĸĸ�Ч��,����Ľṹģʽ��ȱʧ��ȫ�ľ��û���ʱ,���ܻᵼ�¸ĸ��ʧ���������ˡ�

����(4)��ȫ���ص�Ӱ��

���������г����ĸ������ϵͳ��ȫ���е�ǰ���½���,���ܽṹ���г��ṹѡ�����Ҫ��ȫӰ�����ء��ڵ�������������,����ѡ������һ�廯ģʽ,���������������Э�������밲ȫ�ȶ�����;�����ܽṹ��ǿ�������,���Կ���ѡ������ֿ��Ľṹģʽ,�γ��������ɱ��붨�ۻ���,��繫˾ʵ����Ч������

������������һЩ���ܽṹ�ϺõĹ���,�����µ����ֵ���(���ܻ�����)�ļ�����_��,��Ҫ������Ľ�����ϵ1�������ڵ��������İ�ȫ����Ҳ��Ҫ��ؼ�����֧��,����,�����Զ�����������ļ���Ͷ�롣��˰�ȫ���ϼ����ǶȵĿ������Լ���ҵ���ܻ���չ��ģʽҪ�����Լ,Ҳ���г��ṹѡ��ʱ��Ҫ���ǵ�����,�������ҿ��Ը����Լ������ѡ���ʺϵ�ģʽ��

����(5)�������ص�Ӱ��

�������ܸ��������г��ṹ������ǿ�������ѡ��,�������ڵ�����ҵ��Ϊ���һ�����ҵ����Ҫ��,����������ڵ����г��ĸ���,������Ϊ�����ĸ����֯��,����ĸ�ķ�����������֯,������־��ģʽѡ����������Ҫ���������á�

�����ر��ǵ����г����ĸ����,�Լ�һЩ������ҵ�Ĺ�������Ũ�صĹ�����,��������־�����ŵ����г��ṹ������,����Ӣ���ĵ������ɻ��ĸ�,�����ڱ��ص������ж����˵�ǿ���ƶ��½��е�3,���������編�����ձ���������г��ĸ�������Ҳ��������Ҫ�Ľ�ɫ��

����3.1.2�����䡢�䡢��һ�廯�ṹģʽ

����3.1.2.1�ṹģʽ��ģʽ�ص�

����1���ṹģʽ

���������䡢�䡢��һ�廯��ģʽ:�ڵ����г����û��,һ����˾���Ŷ�һ�������ķ����䡢�䡢��ҵ����ȫ¢��,ʵ��һ�廯��Ӫ��

����2��ģʽ�ص�

���������䡢�䡢�۵�һ�廯ģʽ�Ļ����ص��Ǹ߶�����һ�廯,��һ�ҹ�˾��������ſ�չ�����������������䡢����ֱ��,ֱ�������������û��еĹ��̡�������Ȼ�漰�����ڶ�,��һ�����������˲�����,�ն��û���������ѡ��Ȩ��

��������ģʽ����:һ�Ǵ�ֱһ�廯ģʽ����ҵ����Ϊ������,���ҶԵ�����ҵʵ��ȫ�����,������ҵ��ȫ����Χ�ڸ�����������������䡢ֱ����������;���������Ե�һ�廯¢�ϡ�ÿ���������һ�ҵ�����˾������Ӫ,����(?��ʵ�ֵ�����Ӫȫ��¢��,�Ҹ������ĵ�����ҵ���־�Ӫ����������ƽ�⡣

����3�������Է���

���������䡢�䡢�۵�һ�廯ģʽ�����ڵ�����ҵ�����εĹ��һ����,�ڸ�ģʽ��һ�������ҵ�ɹ���¢�����в���Ӫ,���Է��ӹ��ҵij�������,Ѹ�ٷ�չ������ҵ;����һЩ��Դ�ѷ��Ĺ���(���ձ�),�Լ�һЩ�˵�ռ�ȽϸߵĹ���(�編��),������Դ��ȫ�����⿼�Ǽ������˴�ֱһ�廯����1������ģʽ���ص��Ǿ��н�ǿ�ijе�������������,�ڴٽ����ͷ��糧������������Ľ����Լ��ṩ�ȶ��ɿ��ĵ�����Ӧ����,��ͳ�Ĵ�ֱһ�廯�ṹ�������ش����á��������ŵ�����ҵ�ķ�չ,���ִ�ֱһ�廯ģʽ��¶��һЩ�г�ȱ����������ҵЧ�ʵ��¡���۽ṹ������������Ͷ�ʶ�ȱ�Լ�ȱ�����صȱˡ��ܶ����ʵ�иĸ�,�Ե�����ҵ���в��,�����˾������ơ�

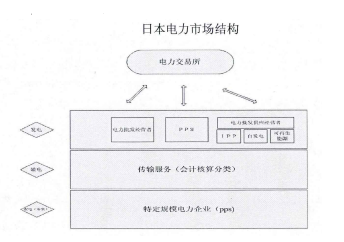

����3.1.2.2�ձ������г�ҵ��ṹģʽ

����1��ѡ���ģʽ�ı���

�����ձ��ӹ�����Դ��ȫ�ĽǶȳ��������˶Ը�ģʽ��ѡ�ĸ�ǰ�ձ��ɾŴ�ֱһ�廯˽�е�����˾ʵ�е���¢�Ͼ�Ӫ,�������ձ���Դ�ѷ�,Ϊ��ȷ��������Դ��ȫ����֤���������ȶ���Ӧ,�ձ��������Ƹĸ��ȡ�˱���������ҵ�����䡢�䡢��һ�廯���Ƶ�ģʽ��Ϊ����ߵ�����ҵЧ��,ͬʱ��֤������Դ���ȶ���Ӧ,�ձ�ʵ����һ���̶������ɻ��ĸ��ʩ,�ڻ�����������ֱһ�廯�ṹ������,���������۲������뾺����

����2���ĸ����

�����ڷ��绷��,1995����������ҵ��,��ʼ�������������ҵ(IPP)���뷢�羺�������۵绷��,1999���ٴ��ĵ�����ҵ��,��������ͬʱӵ�з������ҵ���“�ض���ģ������ҵ”(PPS),������PPS����һ�������˾(ָ������ֱһ�廯������˾)������������й����͵�,��һ�������˾¢�Ͼ�Ӫ�������뾺�����ơ��Զ�ʮһ���ͳ�,�ձ���ѡ��Ȩ�����ͻ�,�пͻ�������������Ȩ,������������ѡ��ͻ��ķ�Χ;�����ĸ�ʵ��������4��,�ձ�����ʵ��ȫ��ſ�����ѡ��Ȩ,���ٸ�Ԥ�г����ס�

�����ձ������������ɻ��ĸ����˵�DZȽϱ��ص�,Ŀǰ�ձ���Ȼû��ȫ�������ƵĴ���,����Ҫ����������Դ?���������ڵĹ�������ġ����ձ���ȡ�������Ƹĸ��ر����۵���г��ſ����Ȳ��ƽ�,��ȡ��һ����Ч��,�ٽ��˵�۵��½����������������,���ٽ����ձ���ҵ�ɱ��Ľ������ձ����õķ�չ��

����

����3���������

����Ի�������г������ĸ����ʾ;һ���ձ��ڵ����ĸ��п�������Դ�ѷ��Ĺ���,û��ʵ�е����г�������ҵ����,���DZ����˴�ֱһ�廯ģʽ�������ձ������ĸ�������ԵĽ�������,��ȡ����������ԭ��,�ֽ��Ȳ��ƽ��������ձ������ĸ��з��ɵı���,�ձ����ƽ��۵���г��ſ��Ĺ�����,��ÿһ�θĸTÿһ�������û�����ѡ��Ȩ֮ǰ,����ǰ�����ˡ�������ҵ�������ġ������۵���г���Ҫ���ƵĶ��ۡ������Ľ����ơ�Ŀǰ,�ҹ��ĵ�۽��油������,��������������շѲ����ڵ���С�ʵ���۵��Ŏ�������Ҫ�������Ƶĵ�ۻ���,������������֧����,��������������,Ϊ�۵繫˾�ͷ�����ҵ�ṩ����ƽ̨��

����3.1.3������,�����۵�һ�廯�ṹģʽ

����3.1.3.1�ṹģʽ��ģʽ�ص�

����1���ṹģʽ

���������䡢�۵�һ��ģʽ��ָ:�ڵ����г���,��������ҵ�еĵ�������ҵ������������ҵ�����,ͬʱһͬ����Ļ������ҵ�����ҵ������繫˾����Ӫ,��������Է����䡢��ҵ��ʵ��һ�廯��Ӫ��һ�ҵ�����ҵ����ͬʱ��Ӫ���繫˾����繫˾���۵繫˾,ͬʱ�������������ҵ�����ҵ��

����2��ģʽ�ص�

����������,�����䡢�۵�һ��ģʽ��,����������繫˾¢�Ͼ�Ӫ,������ҵ���г��м�ʹ�����ṩ��,���ǵ���������,ͬʱ���ǵ��������ߡ���Ҫ˵������,������˵�ķ����䡢��һ��ģʽ�����ǽ�Ϊ���ɵľ�ӪȨ�����µ�һ�廯��Ӫ,��ͬʱ��Ӫ���硢������۵�ҵ�����ҵ,������Ȩ��һ���,����ӪȨ�����Ƿ���ġ�

����3�������Է���

����������,�����䡢�۵�һ��ṹģʽ��Ϊ����,��Ҫ�ǻ��ڱ���������ҵ�ľ��������Ӷ���������Ͷ�ʵĿ���,Ӣ�������г��Ǹ�ģʽ��һ��ʵ����Ӣ��������ҵ�ھ���˽�л�����������ij��ײ���Ժ�,���ڵ�����ҵ���������������,���г�������������,Ӣ�������ֿ�ʼ�����µIJ������ϵĹ��̡�������粿�ֵ�¢�ϵ�λ,��֤�����г��İ�ȫ����,ͬʱ�ſ��Է�������۵���г�������,�������뾺������,ʹ�����̡��۵����ڸ��Ե��г��г�־���,���Ż���Դ����,���������Ч�ʵ�ͬʱ,��ֱ����˵����г����ȶ��ԡ�

����3.1.3.2Ӣ�������г�ҵ��ṹģʽ

����1��ѡ���ģʽ�ı���

����Ӣ�������������濼��:һ��Ӣ���������ɻ���ʶ��Ӱ��,Ӣ����������ʱ��������֮һ,���������ձ�����г����ɻ����ڵ��š��ʵ硢���յ���ҵ����¢�Ϻ�,����¢����ҵ����Ч�ʴ�������,�г������������ɹ��ľ���ӿ����˵����г��ĸ�IJ���,�����˴Ӹĸ���ڳ���ҵ��ֲ��,Ӣ�������ĸ����г���������,ҵ��ʵ���������ϡ����,�����������ڵ����г��ĸ������˺ܴ������,Ӣ��������ҵ����ʼ�ڱ��ص������ж���̨�����е�����,1989��Ӣ��������ˡ�1989���������,����˵�����ҵ˽�л�����,��ʼӢ�������ĵ�һ�θĸ����Ӣ�������г��ĸ��������Ӣ��������ǿ���ƶ���,�Լ���ʽҵ������˽�л���ʽ��չ�ġ�

����2���ĸ����

���������;�ʮ���,Ӣ����ʼ������ҵ�ĸ�,���ҵ�����˾���Ϊʮ�Ÿ�����������ҵ,Ӣ����������ʿ�������ҷ��繫˾,һ����繫˾��ʮ������繫˾��

�����ո�����Դ�г���2�������䡢���һ�廯��˾��1�Һ˵繫˾��ɡ�

����Ӣ�������ĸ��������dz����ֿ���������롢�û���ѡ������,�������䡢�䡢�۵�������ڷֽ�,�Ӷ��γ���Ч���г�������֡�Ȼ������г��ĸ��Ч��δ���ճ��Է�չ,�����г����ڵ�����ҵ����,ʵ������,��������ҵ���,�����г�Ѹ�ٱ����������ҵ��ռ�����г������й�ģ����Э���Ե�������ʹ,Ӣ�������³����˴��ģ�ķ������ļ沢��

������������,��1997�꿪ʼ��2005���,Ӣ���ĵ����г��������Ե���������������һ��ĵ����г��ṹ��������(��ָ������,Ӣ�������г�ͬʱ���ڶ������硢����빩�繫˾,���Ӣ�������г��ṹͬʱ���з����䡢�䡢�۶����Ľṹ������)��������ĵ����ĸ�,Ӣ�������г����������,������ʵ���˵������г������ɽ��ס�Ӣ�������г��ĸ�,�ٽ�������Ч�ʵ�������۵Ľ���,�������������Ե�����,1995-2004���ڼ��ҵ��۽����� 15%���ҡ���2005-2006��������Դ�۸������,Ӣ�����Ҳ��֮������Ӣ���ĸĸﻹ�����������������ս:�ڷ��緽��,Ӣ���г����ĸ�����,������������ϵ���Ѿ���35%����Ŀǰ��22%,Ӣ��δ��10-15�꽫��Ҫ�����ķ���Ͷ��;����緽��,Ӣ���ĵ���Ҳ������Ҫ���ģ�����ʱ��,ͬʱΪ����δ����������װ�����û��������Ҫ,δ��5��Ӣ��������˾ÿ����Ͷ��5��Ӣ��,�ȹ�ȥ���������ˮƽ�߳��� 50%��

����3���������:

����Ӣ�������ĸ����ʾ:һ�ǵ����ĸ���Ҫ��չ,Ӣ������gi����ڵ�������,���뷢���̲��ݡ�����˽�л������ɹ��ƾ���һ���Ĺ�ϵ�����ǵ����ĸ�Ҫ���ǵ���ϵͳ����Ṧ��,�����г��ĸ�ʼ��Ҫ�ѵ�����ȫ������λ,�ڵ����г���ȫ�������뾺��,���Ч�ʡ�����ʵ�е����г��ĸ���Ҫ��ȫ���г�����,��Ҫ��������Ϊ������ҵ�ĸĸ�춨��ܻ������ҹ��ľ��û����dz�����ȫ,ȱ����Ч�ķ��Ʊ���,ȱ���������Ƶ��г�����,ȱ���г�������&^������ϵ,ʵ�е����ĸ�ʱ�������,��ijЩ���ڲ�ȡ������Ч�������ֲ��г���ʧ�顣����ʵ�е����ĸﻹҪ�ʵ����DZ������ڵĵ�����ҵ������,Ӣ���ڽ��г��ײ�ָĸ��,���ڵ����������ܵ�����,�����˿��������˾��ռӢ��������ҵ���̵�����,�ҹ������г��ĸ���Ӧע�����������������

����3.1.4����������,���۵�һ�廯�ṹģʽ

����3.1.4.1�ṹģʽ��ģʽ�ص�

����1���ṹģʽ

�����ڵ�����ҵ������,���硢����Ƕ���ҵ��,�γɵ����ĵ�����˾�����ҵ���۵�ҵ���ɾ��ж�����Ȩ�ĵ�����˾���ŷֱ�Ӫ,�γ��䡢�۵�һ�廯��Ӫģʽ��

����2��ģʽ�ص�

�����ڸ���ģʽ��,����������ֲ�Ȩ��ʽ�Ķ������糧(IPP),�������糧�������ĵ��ܻ��߱���ȫ�����������,���߲���ȫ������������Ӫ��������,������ֱ���������۹�˾�ʹ��û�;��������û�����,������Ӫ����������������п���,ʵʩ�����г��Ĺ���;��繫˾���۵繫˾ʵʩһ�廯��Ӫ,��ͬһ����������,��������������۹�˾���뾺��,����ֻ������һ����繫˾������¢��רӪ��

����3�������Է���

��������������,�䡢�۵�һ��ģʽ�ʺ������ܼ�ǿ������Э�����еĻ����뼼����Ϊ���ƵĹ��ҡ���Ϊ��ģʽ����������ҵ��ֿ�,���ܻ�����͵�ѹ�������ߵ�ѹ������Э�����С�ͳһ�滮�����⡣��ģʽ�ܹ���Чʵ�ֽ��ͳɱ�,���ҿ��Գ�������г�Ͷ��;���������۸�����������Ͷ�ʵ��ź�,�����Ͷ��ͨ�����Ըı��Դ���û���Ͷ�ʼƻ������Ǹ�ģʽ�¿��ܻ������ֺ��“Ħ���ɱ�”;����,���ø�ģʽ��Ҫ����������dz�ɱ�,ʹ���������繫˾������Թ�ƽ�ľ�������������ģʽ��ӡ�Ȱ���Ϊ������

����3.1.4.2ӡ�ȵ����г�ҵ��ṹģʽ

����1��ѡ���ģʽ�ı���

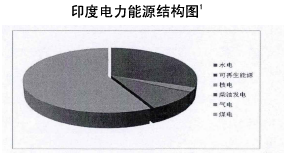

����ӡ�ȿ�չ�����г��ĸ��ԭ���Ƕ��ġ�����,ӡ�ȵ���������������,���ܹ�Ӧ���ڲ��㡣���µ������ȴ����ÿ�����ɽ���ʱҲ����ͣ����,���ӡ�ȵ����г��ĸ��Ŀ���ǽ�����ڵ�����Ӧ���������;ӡ�ȵĵ����ṹ�Ի��Ϊ��,ˮ��Դ�ḻȴˮ��վ�ı�����С����Դ���Ż�������ȴռ75?80%��

����ӡ�ȵ���������ҵ�ṹ,��ֿ����ḻ��ˮ����Դ,��˵����г��ĸ��Ŀ����Ҫ�ǵ��������г��ṹ;�ӵ���������,������ҵ��������ϲ�,��Դ�ֲ���������ɷ���������ʵ�,��Դ�˷ѡ���Դ��ʧ��ӡ�ȹ������ʽ�������г���

����

����2���ĸ����

�����������;�ʮ�����ӡ�ȹ�������Ͷ�ʵ�IPP�ƻ�ʧ��,�˺�Orissa�����������а�����ʵ�еķ����䡢�䡢�۴�ֱ�ֲ�ĸ�,���ڹ��ڼ���Ҳ�����˺ܶ�����,ӡ�Ȳ��ò������������������ĸ�IJ�����2003��ӡ�Ȱ䲼���µĵ�,����,����������ȷ��: “��ַſ����ҵ���Ŏ����ҵ�������͵�����������֤��������2”�ȹ涨��

����

����Ŀǰӡ�ȵ����ĸ���Ǵ˵�����Ҫ����չ�ġ�������ĸ�·���������ص�,һ������ģʽΪ���硢����ַ���,��硢�۵�һ�廯;���ǵ������Ƹĸ��Ŀ����ʵ�ֵ����г�����,��������������г�,�γɳ�־����ĵ��������ơ�����Ŀ����Ϊ����ߵ����г�Ч��,�ٽ������г����õķ�չ������ӡ�ȸ�������ĸ������Ȩ�dz���,����ĸĸ���Ⱥĸ�ģʽ������ͬ,��Ŀǰ��������ڷ��������,����һ�������ģʽ�������ʵʩ�����ĸӡ����2003������������ʵ�зֲ��ĸ�,�������(MP)Ϊ��(MP��ڸĸ�ĵڶ���),ͨ���ĸ���һ���̶��ϴٽ��˵����ķ�չ:��Դװ������,����������������,�������½�,�۵������ӵȡ���MP������ĸ������ٺܶ�����,��Ҫ������Դװ������,ȱ������;��������ʹ���,ȱ��Ͷ�ʶ���;�������象��,�������䲻˳���ȡ�

����3���������

����ӡ�ȵ����ĸ����ʾ��һ�dz�����ӷ��ɷ����ڵ����г��ĸ�ı������������á�ӡ���ڵ����г��ĸ�ǰͨ�������Ե����г��ķ�չ���˻������á����ҹ���������20��û��������ȱ�����ɶԵ����г��ĸ��ָ�������ǵ����г����ĸ�Ӧ��Ϲ���ѡ��ĸ�ģʽ,������ȫ�հ�����ģʽ,�ҹ�Ҫ��ȡӡ��Orissa��ʧ�ܵĽ�ѵ,�����ҹ�����ѡ���ʺ��й��ĵ����ĸ�ģʽ�����ǵ����г����ĸ���Ҫ����������,Ӧ���ݹ����Ȳ��ƽ�,����ʽ�ĸĸ�����������һЩ������⡣���ǽ��۵���г�����,���뾺���ǵ����г��ĸ�����,�ҹ��������Ȩ��ר�����о��۵���г��ԷŵĿ����ԡ�ӡ�ȸĸ�İʵ��������ֿ�,��������Ͷ��,��ӡ���й�������ʿҲ��Ϊ,����֎Ժ������һ�ǵ����ĸ�����ֿ�ѡģʽ,����ֿ������Ч��û�б�Ȼ��ϵ���ҹ������Ƿ���Ҫ����ֿ������۷ֿ���������Ҫ����������о�,�����ƽ���

����3.1.5�䡢������,���۵�һ�廯�ṹģʽ

����3.1.5.1�ṹģʽ��ģʽ�ص�

����1���ṹģʽ

�����ýṹ�ص���:�ڵ�����ҵ�����н���硢���ҵ��ӵ����г��ж�������,�������硢�۵�ҵ����ͬһ������ҵʵ��һ�廯��Ӫ��������ģʽ��,���ҵ����¢�ϵ�λ,��繫˾������һ����ҵ������Ӫ���߶����ҵ��ͬ����������ҵ����۵��ҵ������һ����ҵͬʱ��Ӫ,��ͬʱ���뷢��ࡢ�۵��ĵ��ܽ��ס�

����2��ģʽ�ص�

�����䡢������,�����۵�һ��ṹģʽ��,�����ڷ�������۵����Ч����,��������һ�廯�ĵ�����ҵ��˾ͬʱ���뷢������۵��ľ���,���û�ֱ������һ�����ҵ�Թ�˾����,�г���������繫˾����繫˾�ľ�Ӫʵ�й��ơ�

����������������Ŀ��������ڽ��͵��,�ṩ���ʷ�������,����ҵ���۵��ҵһ�廯��Ӫ��Ч��ʵ����ҵB2C��Ӫ,��ǿ�˾�����,��߾���Ч��,���ӵ�������Ͷ�ʡ�

����3�������Է���

����������������ҵ�����,�䡢������,���ڵ�����Э���滮����,��˷����۵�һ��ṹģʽ���������ܽṹ��ȫ������ƽ������뼼����Ϊ���ƵĹ��ҡ�ͬʱ���ڷ������۵�ҵ���һ�廯��Ӫ,��Ҫ����ؽ�ȫ�ļ�ܻ���,��ֹһ�廯��˾���г�������,��Ҫ�����Ƶ��г����ƴٽ�һ�廯������Ӫ��ҵ����Ч������

����3.1.5.2�����������г�ҵ��ṹģʽ

����1��ѡ���ģʽ�ı���

�����������ĵ����г��ṹģʽ��ȡ����һ�廯,����������ԭ��ٳɵġ���һ,�������ĵ���������Լ��,����ˮ����ؽϴ�,Լռ65%,��������ɺ���,��ˮ����Ѹ���½�,�����������ҵ�ʱ���ھͿ��Դ�����ſ�,��_����Ҫ��ˮ����Դ���м��е���,ͳһ�ķ������������ȷ������ϵͳ�İ�ȫ�ȶ����С����,������������������,��Ȼ��ԭ����ӵ�еķ��糧�ڸĸ��зֳ����ĸ����繫˾,����һ����˾���۸�˽��,�������������繫˾��Ȼ�ǹ��С�

����2���ĸ����

���������������г��ĸ���1995�꿪ʼ��,�����ǽ�������������˾��ӵ�з���ҵ����������1998��,Ϊ������ȫ�����ĵ����г�����ͨ���ˡ�������ҵ�ĸ����

���������������ṹ�ĸ��,����1998������ĸ������������ҵ����Ľ����

������������ҵ�ĸ��Ҫ��������������˾��һ���ֽ�Ϊ���ҷ�����ҵ,ʵ�ַ�������Ч����;�������۷���:��һ������,�γ�6?8�ҹ�ģ�ĵ������۹�˾��

�����ն˵������۲��ֿ���,ʹ�û�ӵ������ѡ��Ȩ������ҵ�ṹ����:������ȷҪ����硢������ȫ�ֿ�,��ֹһ�ҵ�����ҵͬʱ��Ӫ��������ҵ��;�����Ծ�����Ȼ¢�����Ե�������繫˾ʵ���ϸ�ļල���ơ�ֵ��˵������,�������Է����̹����ȽϿ���,����������ҵ��չ����ҵ��,�����û��뷢����ֱ�ӹ��硣�������������г��ĸ�챨�桷�жԴ˵����г�ģʽ����Ϊ:“�������������һ��ĵ����г��ṹ'��”

����3���������

���������������ĸ����ʾ��һ�Ǿ��÷�չ��������:�����г���Ҫ�����ɿ��ij��ڵĹ����г����ơ���Դ�������ڳ�ʹͶ�ʶ��г���Ӱ���ͺ�,�����г���������,����ʹ�����ﵽ��ԵĹ���ƽ��;���ǵ����ĸ�Ҫ�з��ɱ���ָ��,��������Լ�����������������ĸﲻ�ѿ���,�ڸĸ��ÿһ��,������������,������Լ;���ǵ����ĸ�Ӧ��ȫ����������,ȷ��������ͬʱ,ҲҪ���Ϲ������治����ʧ��

����3.1.6�����۵����,�����һ�廯�ṹģʽ

����3.1.6.1�ṹģʽ��ģʽ�ص�

����1���ṹģʽ

��������ҵ���۵�ҵ�����,�����ҵ��һ�徭Ӫ���г��ṹ��:�����۵����,�ɾ��ж�����Ȩ����ҵ��Ӫ����硢���ҵ��ʵ��һ�廯��Ӫ��

����2��ģʽ�ص�

���������۵����,�䡢���һ���г��ṹģʽ��,��繫˾ӵ��������豸������Ȩ,ʵ��¢�Ͼ�Ӫ,����������̺��۵��̷ſ�;�ڵ�����ҵ�ĵ��������������뾺��,��ʵ�о�������;�۵绷�ڷſ��ͻ�����ѡ��Ȩ,�����г�������

����3�������Է���

���������۵����,�䡢���һ��ģʽ�ʺ��ڶԵ�����ȫ���С�����ƽ�⡢�Լ�Э�������Ҫ��ȽϸߵĹ��ҡ����ڸýṹģʽ�·�������۵���г��ſ�,�γɾ����ĸ��,��������߷����̵ľ�ӪЧ��,�����ڸ��ƹ����������,�����������Դ����Ч���á�����������������м��,���������һ�廯ģʽ��ֻ������������۵���,���ܲ����������������۾����������ĵ�������,�����ŵ������������������Э����Ϻ�ϵͳ��,�����ڵ����İ�ȫ�ȶ�������ͳһ����,���������һ��ЭͬЧӦ,ͬʱ���Լ�������ֿ��ĸ��ӳɱ���

����3.1.6.2���ô���ʡ�����г�ҵ��ṹģʽ

����1��ѡ���ģʽ�ı���

�������ô�ĵ����г��ĸ�������������ԭ������á����������ڸĸ�֮ǰ,������ʡ�ĵ����ɰ�����ˮ�繫˾(Ontario hydro)���д�ֱһ�廯����,ʵ��¢�Ͼ�Ӫ,��۲��ַ����䡢�䡢��,ֻ��һ�����,�ɰ�ʡˮ�繫˾�ƶ�,������ʡ��¢��Ȩ������1����������,���ô�����������,���������������ж�������������,���������г��ĸ�Լ��ô�Ӱ��ϴ�,��������������ļ���ʡ���Ƚ��иĸ�,��ȡ���˽Ϻõ�Ч����

����2���ĸ����

����1998�갲ʡͨ����Դ��,���շ������ҵ����зֲ�,�����˰�����ˮ�繫˾�������ˮ�罨����:�����Է��繫˾,��Ӫ�����ʲ�,¢�Ϸ����г�;�����Ե�һˮ������˾,��Ӫ���ҵ������ҵ��,1998-2002���ڼ䲢����88������������,������繫˾ʵ�кϲ����顣��������,������ʡ�����г��γɷ��۶���������һ��ĵ����г��ṹ��

�������������տ��ŵ����г�,�����۸�Efe�����ƶ�,������۵���г����ۡ�

���������������,�г����ۻ��Ʒſ�����,����ۺ��۵�۳��ִ��������,����֮��������������½����������Ʒ�Χ���ܼ۸����Ӱ��,�г��Ե���Ͷ��ȱ��������,��������ȱ�ڲ�������2005��,����������������,���½������г��������ʵ������ȫ���̶��ۡ��Դ˰�ʡ�����г����ĸ�����ʧ�ܡ�

����3���������

������ʡ��ʾ:�����г��ĸ��Ŀ�����������Ч�ʡ�ҵ���ֿ��Դ���������г�������,���뾺������,�����Ҫ��������ְ�ʡˮ�繫˾��Ϊ�˴���¢��,����ֺ�İ�ʡ���繫˾65%��ռ���ʳ�Ϊ�µ�¢����ҵ,��ֲ�δ����������

�������ǵ�۸ĸ����г��ĸ�Ĺؼ���������û�,�ر��Ǿ���ϢϢ���,ֻ�����г���չ,�����������������,��������ͨ������,��۷��ǡ���ᶯ��,���յ��µ����г��ĸ�ʧ�ܡ���������Ҫ���ݺõ�Ľ�ɫ,ʼ���쵼�����ĸ﷽��

������ǿ�г���ܵ�����,ǿ����۸�Ԥ,ʹ������չ�����ȶ������ǵ�۸ĸ�Ҫ��������ʡʵ�е���г�����,�����۸����,ͨ������,�����г������̱�����ֹ,�ĸ�����ܴ졣���ʵ�иĸ��뽨��һ��Ӧ������,��С����

����3.1.7�����䡢�䡢����ȫ�ֿ��ṹģʽ

����3.1.7.1�ṹģʽ��ģʽ�ص�

����1���ṹģʽ

���������䡢�䡢�۵���ȫ�ֿ�ģʽ��:����������ҵ����ȫ���в��,�γɷ���ҵ�����ҵ�����ҵ����С�����ҵ���۵�ҵ��������г��ṹ��

����2��ģʽ�ص�

�����ڷ����䡢�䡢�۵���ȫ�ֿ��ṹģʽ��,������ҵֻ������Ӫ������ҵ��һ��ҵ�����̿���ֱ����Կͻ�,�����û��Ľ�������,Ҳ����ѡ��ͻ�;���ҵ����һ����ҵ¢�Ͼ�Ӫ,Ϊ������ҵ�ṩ���ҵ�����ط���,�����ҵ���۵緽�ṩ������;����ҵ�������۷ֿ�,�۵�����뾺��,�û������õ�ľ����Դӵ������۹�˾���,����ֱ�Ӵӷ��糧��硣

����3�������Է���

���������䡢�䡢�۵���ȫ�ֿ��ṹģʽ�ʺ����Ѿ�������Ƚ����Ƶ����г��Ĺ���������,�������˽�Ϊ����ĵ����г����������Ӷ���֤�г���Ч��ת�Ĺ��ҡ�������ģʽ��,���绷�������ۻ��ڵľ��������Ӽ��ҡ����ҵ��г�������������ߵ�����ҵ����Դ�����������ҵ�ľ�ӪЧ��,ͬʱ���ڵ�����г�����,�����ڹ�ƽ��ȱ���ǹ���ɿ��Ժ��ȶ����ܵ�һ���̶ȵ�Ӱ��,�����Ҫ������г���������֧�š��������ֽṹģʽ�µ�����ҵ�����������������ܵ�,һЩ���������Ҫ����IJ���������ʵ�֡�

����3.1.7.2����͢�����г�ҵ��ṹģʽ

����1��ѡ���ģʽ�ı���

����

����(1)��������ȱ�ڴ���ҵЧ�ʵ���

��������͢�����ĸ�����Ե�����ҵ�Ĺ������㡢�г�Ч�ʵ��µ�����,�����ĸ��Ŀ���Ǵٽ�����Ͷ�ʺͼ�ǿ�г���������,�ٽ�������ҵ˽�л����Ӷ�����͢�����˷����䡢�䡢����ȫ�ſ��ľ����Ե����г���������־�����˽�л�,�����������ʽ�,�ٽ��糧Ͷ�ʽ��衣�䡢�����˽�л�����˵��������ľ�����,ͬʱ�䡢����г��ľ���ʹ�ù�����������������ŵ�������

����(2)���е������Ź���Ť��,������Ԥ����

�����ĸ�ǰ,����͢�ĵ�����ҵ��ȫ�ɹ��в���Ͷ�ʡ����������˶�˽�л�ǰ���е������ŵ�������“����Ť���Ĺ�����ϵ”,����������Ԥ����,Ͷ�ʴ���Դ����ծ����������,Ϊ������ͨ������,��Ӧ�ĵ�������ͺ����ⲿ��Ͷ��,ʹ�õ�����Ϊ���ҵ��غ�۾��õ��ֶ�,�Ӹ������谭������ҵ�ķ�չ��������ҵ�뾡���������Ԥ���������,��Ϊ�г��IJ����ߡ�

����2���ĸ����

��������͢�������ͳ���ʼ���ָĸ�ܵ������ɽ���Ӱ��,�����ĸ�����,�����ݱ���:��ʱ�İ���͢����ȱ�ڸߴ�20%,����ϵͳ����ϵ���ߴ�51.9%,�������һ�ȸߴ�35%,������ҵ��ѻ��������Ӵ�,�����Ƿ����r"Ϊ���������ҵ����,����͢��1992���ƶ��ˡ���������,��ȷ��: “�����ĸ��Ŀ�������������뾺�������Ч�ʡ�˽�л�”��

��������͢�ڽ��������ĵ��������г���,��ֽ����Ӣ��(������ҵ�Ĵ�ֱ��ˮƽ����)������(���������г��ͱʳɱ�����,�Դ��û�����)�ĵ�����ҵ�ĸᆳ��,ͬʱҲ��������(��Ҫ�����ڿ��ƴ�ֱ�������ʵ����#Ȩ�ļ��жȷ���)��

��������͢�����г��Ƿ����䡢�䡢����ȫ�֎Եĸ߶Ⱦ����Ե����г�,���г���,�������ڼ�������������Ȩ���ص�,�˴˴��ڶ�����Ӫ������״̬������繫˾�Ͻ�ӵ�з���ľ�ӪȨ��,Ҳ������������ҵӵ�������ľ�ӪȨ����ͬ��,�۵繫˾���ܿ�չ���硢���ҵ���˽�������Ϊ��������������,�ַ��繫˾Ϊ˽�����С�����͢ӵ�е�����繫˾����õ�������ӪȨ��Ҫ����������Ҫ�����Եĸ��¡��������繫˾������������繫˾�������ɷݡ����ϵͳ�ĵ��ȼ�����Ȩ�������·������Ȩ������Ȩ�ֿ�,������ ISO (CAMMWSA��˾)��ISO��ȫ��������繫˾�ͷ��繫˾��CAMMESA��˾��������������Ϳ��Ƶ���ϵͳ���С����ǰ���͢�����ĸ�����㡣ԭ�������ʾ�Ӫ�����ҵ��Ϊ3��������Ӫ��˾����3�ҹ�˾ռ����͢���������г���44%�����ϵͳ��˽��ռ���ʴﵽ�������ϡ��������繫˾����������������,��������Ȩ�����Ÿĸ������ı䡣

����3���������

����(1)������Ȩ������Ĺ���ίԱ�������˾

�����������������ɹ���ίԱ��(ENRE)����չ�������г������淶����ԴίԱ��ָ��,Ϊ��������г�������,��ԴίԱ�ỹ������г��������Ľ��顣������˾(CAMMESA)�����г�����Ӫ����,������е���ְ��,��֤�糧���ں�Լ������ƽ���г��н��ס��ù�˾�ij�Ա�������Ҹ��������ҵ���������ź�4�����硢��硢�����г�����Ĵ�����

����(2)���ܵص�����Ӫ

��������͢�ĵ�����Ӫģʽ�൱����,�ܹ��������н����������ķ�����ҵ����������ͳһ������,��ɽ����걨����һģʽ�����������ڵ����������������,�����˷����ľ����ԡ�

����(3)��Ƕ�����г��ṹ,��ֱ��Ͼ�������

�����г�����Ȼ�γɼ�����,��˵����г������Ӧ��������ά���г������ṹ��ͨ���ɱ�������������ͬ���ơ�����Ȩ����ȷ�ʽ���ٹ�ͷ���г��IJٿء�