����5 A��ҵ����Bʡ���м�Ч����ϵͳ�о�

����5.1 A��ҵ���б���

����A��ҵ������һ�����г����Ŵ�ҵ��Ϊ���Ĺ�����ҵ����,�ܲ����ڱ���,���й����ڼ���Ҫ�Ĺ��ʽ������Ŀ�չҵ����1954��10��1�ճ�������,������������Ҫ��չʱ��:��һ��ʱ���Ǵ�1954����1980��,Ϊ������Ҳ��������;�ڶ���ʱ���Ǵ�80���������1994��,���ڹ���רҵ���н�;������ʱ���Ǵ�1994�굽2004��,���ڹ�������ҵ���н�(����,�ﲨ,2003,P.51-78)��2004��9��,A��ҵ����Ͷ���������ι�˾���Ϻ����ּ��Ź�˾�����ҵ�����˾�ȼ�����ҵ�ھ��ٿ�����,���ֺϹɳ���A��ҵ���йɷ�����˾���˺�,A��ҵ����ʵ���˴ӹ��ж�����ҵ������ɷ�����ҵ���е�ת��,��Ϊ�������������С�

����A��ҵ����Bʡ�����Ǹ�����Ͻ����һ������,��������Ȩ��Χ�ڽ��и��Ӫ�������Bʡ������ʡ�ڹ�����12�����м�����,��ʡ����е������ڹ�����15������ֱ��֧�С���ֹ2013����ĩ,Bʡ���й��к�ͬ��Ա��13485��,������Ӫ����540��,����,������֧����Ͻ�����ͳ���֧�С������ͳ���֧�С���������֧�м���������֧�й�320��,������47��,������145����

����2013��Bʡ����ʵ����Ӫҵ������54.20��Ԫ,�����м�ҵ������10.99��Ԫ;ȫ�ھ����ʱ������119��Ԫ,�վ�����149��Ԫ;ȫ��Ա��������������-0.27��Ԫ,ͬ������-4.1%;�����������91��Ԫ,����5.2%,�������������������ڶ�λ,���ڹ���81��Ԫ,����ռ��29.05%,�������½��� 0.67���ٷֵ�,�����������е���λ,���ڹ�������42��Ԫ,����ռ��20.20% (������,2014)��

�������½���A��ҵ����Bʡ����Ϊ��Ч����ϵͳʵʩ�ĸ����о�����,��ʵ�ص��в��������о�����,�Լ�Ч����ϵͳ��ʵ������Ŀ����ԡ������������ͷ������Լ�����Ч��������ϸ������

����

����5. 2 Bʡ���м�Ч������״���������

����5.2. 1 Bʡ���м�Ч������״

����������ҵ�����Թ��ڽ����г�ȫ�濪��,���������������ҵ����,����������г�������������ںϡ�ͬʱ������ŷ��������˫��̸��Э��,��������Ҳ��ȫ��չ���������ҵ���е��г�����,��Ȼ����ѭ�������ԭ�����г���ԭ��Ϊǰ��(������,����,2008, P.25-94)�����������ձ���з����ʽ����Ƚ��Ĺ������ơ�����IJ�����������Ϥ���ʹ������ص�,��Թ�������������൱����г�����ѹ��,����ѹ����������Ϊ��Ҫ�ͻ�����ӢԱ������ӯ����ҵ�������ȡ���������һֱ���������ø�н��������˲ųɳ��滮����������ȡ����ͬ���������ж����ҵ��Ǹɺ�����(�̺���,2006,P.130-150),Bʡ��Ϊ����Ƿ��������,���ֱ���;IΪͻ������ϵͳʵʩ��Ч����֮ǰ,��ʡ���м�Ч����״����Ҫ����Ϊ��������:

����(1)�����߱�ϵͳʵʩ��Ч��������������2008��,A��ҵ������ȫ�����������뼤��Լ�����Ƹĸ�,�⽨��“������ӹ����,���Ͷ��”�ľ��е�����ҵ�������ԵĹ���Լ������,��k�ɾ�Ӣ����ס��Ӣ�����þ�ӢΪĿ��,�Ӹ���������������Դ������ϵ,fc�ֹ�˾��ֵ��Ա����ֵ��ͳһ(������,2004)��

����2011��,����Ϊ��һ�������ڲ�����,Ҫ�����֧�н����ڲ����Ƶ��ٴθ���,������Ҫ����:�Թ��ڸ�һ��֧�еĻ����Լ����貿�ŵ���������ͳһ���Թ��ڸ�һ��֧�еĴ�����ϵ�����λ��Ӧ��ְ�����ͳһ��

����2012��,���г��Զ�����һ��֧�н��и�λְ������,���������ŵ�ְλ����,����ְλ�������,�������˴�Լ��ǧ�ݵ�ְλ����˵����,ʹ������Դ�����������ִ���,��Ϊϵͳʵʩ��Ч�����ṩ����Ҫ�����ݡ�

����(2)�����߱�ϵͳʵʩ��Ч��������Ӫ������2012������,Bʡ���п�ʼ������ٷ�չ��,ȫ�н����Ч����Ϊ��ҪĿ��,�Թ淶����Ϊ��Ҫ�ֶ�,ȫ����չ�ṹ���ƹ���,Ŀǰ��˵,��Ӧ�г����������з�ʽ����Ӫ���Ƴ�������,��Ч����Ҳ���ֳ������ص�,���ո�������ְλ��ͬ�εĹ�������,ͨ����Ч�����Խṹ���������Ż�����,��Ч����Ҳ�����¹���ģʽŬ����ս��Ŀ�����ģʽת��,�����и������巢չ�ƻ�,ͨ���ۺ���Ӫ��ս��Ŀ�����,ʹȫ�����µĹ���Ŀ��߶�ͳһ,����֤����Ա���Լ�ЧĿ��Ϊ����չ���ճ�����(Ф־��,2004)��

����5.2.2 Bʡ������Ч�����������

������ϵͳʵʩ��Ч����֮ǰ,Bʡ���м�Ч����������ڵ�������Ҫ�����������ĸ�����:

����(1)��Ч������ս��Ŀ����ȱ�������ν���������ǹ�����ҵ���м�Ч���������ձ���ڵ����⡣Ŀǰ,A��ҵ����Bʡ��������“������Ч��Ϊ���ġ���ģ�����ٶȺ��г���չ�ٶ���ͳһ”Ϊ��չ����,Ŭ����Ϊ���������ߡ�Ч��ߡ������Ըߵ��ص����������;�����ùɷ��Ƹ���������Լ����ϵ�Ŭ��,Ϊ���е���Ӫ�ܿش��¼�ʵ����;��ǿ���л���Ӫ����߷��չܿ�ˮƽ,ʵ�ֿɳ����Է�չ(����ƽ,����ǿ,����,2003);����,Bʡ���л�����Ϊ����������֮����Ϊ5�귢չ�滮Ŀ��,����ȫ��ս��Ŀ��ͳһ�ͷֽ������д���ʵ�����

����(2)Ա����ʵ��Ч�Ǽ�Ч�����Ĺؼ�����Bʡ������Ҫʵ�еȼ���������,Ҳ���ǻ�������+��Ч����=�ܹ���,���������ô���Ƶ����Ŀ���������DZȽϺ�����,�ܹ��ۺϿ���ְԱ�Ĺ��䡢ְλ��ѧ������������Ч�ȹ��ʲο�Ҫ��,����ʵ��ִ����ȴ���Ǻ�˳����������,����������Ľ����Ȼ�����˶��̽��,������ȱ����ѧ�����ļ�Ч����ϵͳ,��������������ӡ����м�Ч����,�����Կ��ڼ�¼��Ϊ�ο�,ʹְԱ����ʵ��Ч���ܵõ������������֡�����,��������ְλ���úͿ���ģʽ,ʹְԱ�Ĺ����ܹ��䡢ѧ����ְλ������Ӱ��ϴ�,����ʵ��Ч���������ȴ��Խ�С,�������äĿƽ����������,���뵵�εò�����ȷ����,���伤��������Ҳ���ѵõ����֡�

����(3)������Դ������ϵ�в��������ܵ���ͳ�ַ�����Ӫ�����Ӱ��,��������,Bʡ����ְԱ������������,�Ⱦ��������ع�������������,��������ƫ�͵�����ְԱ���ܼ�ʱ��������,.�����¼����˲š������˲źʹ�ͳҵ���˲�������ȱ��,ʹ���й���������Ч��ƫ��,�����˲�ʧ��Ľṹȱ�ݼ���������ҵ��չ��������Ƶ�����������ֻ�д����˲ŵĺ����������ѧ���˲ű���,��ȷ�ж�ְԱ�ۺ�����,�۵���λ����ü�Ч�ߡ�רҵ��ǿ��ְԱ,�����������Ψ������,����Ϊϵͳ����ʵʩ��Ч�������¸�������(������,������,������,2003)��

����(4)��Ч���������봫ͳ��֯�Ļ���ƥ����������ҵ����һ��,��Ϊ��ʷ��ͳԭ��,“�ٱ�λ”����ʢ��,�����Ĺ����������Ӧ���淢չ���г�����Ӫ��ʽ,����֯�ṹ�ĺ�������Ҳ������,����������ְԱ�Ľ����ͷ�չ,ʹ��ҵ��չģʽ������(��־��,�ųɻ�,�ž���,2004)��������,���е��쵼��һֱ���ƹ�“����Ϊ��”����ҵ��Ӫ����,ϣ��ͨ�������ִ�������ҵ��������,ʹְԥ�Ĵ��������õ���ķ�չ,�Ӷ�ʹԱ���ķ�չ�����еķ�չ����ͬ����������û�к���������,“����Ϊ��”�����δ����ʵ�ʲ�����ʵ��,��Ȼ���ޱ�֮ľ,��Դ֮ˮ,������ҵ�Ļ�������,����ʹְԱ��ֵ�����м�ֵ��һ��(����,2004)��

������Ч������ϵͳʵʩ,ij�̶ֳ����ǶԴ�ͳ��֯�Ļ��ĸ��º��ٽ�����Ч��������ĺ��ľ���“����Ϊ��”,��ͨ��Ա����ֵ���ʵ����ҵ��ֵ���,���ڼ�Ч����ʵʩ������,ȫ��ְԱ�������μӼ�Ч�滮�Ĵ�����ִ��,��ְͨԱ���ϼ����ֹ�ͨ,��Ч���ۺͷ�������������;���ռ�Ч���۳ɹ����й�ְԱ��������Ե���ѵ��Э��ְԱ����ְҵ�滮�ȵ�,��Щ����“����Ϊ��”��ҵ�����ʵ�ʱ���(2004)��

����5. 3 Bʡ���м�Ч����ϵͳʵʩ����

�������A��ҵ���еı����ͼ�Ч�����ִ�����,Bʡ���д�2013�꿪ʼϵͳʵʩ��Ч����,�伨Ч����ϵͳ���˼·���ص�ʵʩ����ͷ�����ʵʩҪ��.�ؼ���������:

����5.3.1��Ч����Ŀ������Ҫ��Чָ�����

������ΪBʡ������ǣ�����Ļ�����ְλ̫��,���IJ����ܶԸ�������ְλ��Ҫ��Чָ������ý�����ϸ����,��Ϊ���ܹ�����ȷ�Ľ���,ѡ���Ŵ���������Ϊ����,�������ĵ��������ᵽ����ҵ������Ҫ��Чָ����Ʒ���,���Ŵ�����������Ҫ��Чָ����ƹ��̽��м�Ҫ����(����,�ĺ���,2002)��

��������һ:����Bʡ���е���Ӫ�ƻ�����ѵ�ƻ�,�Ը�������ְλ���ְ����з���,�ֽ��������չĿ����ְλ��չĿ�ꡣ

����1���ⶨ��������ְλ����Ŀ�������

����(1)�Է��еķ�չ�ƻ���Ϊ����,�滮�����ۺ���Ӫ����;(2)��ȷ����ȹ�������;(3)���ݱ���ȹ�������,�����������ְλְ��,��ȷ�������Ĺ���Ŀ�꼰���Ŀ��Ĺ���;(4)���Źܿ���Ա����ְͨԱ����ʵ�ʵ�ְλְ��ͬ���в��Ź���Ŀ��ķ��乤��;(6)����ǿ�����¼��ʹ�ͨ��������������Э��ķ�ʽ,�Թ������������ȷ��

����2��ʵʩ�ص�

���������ղ��ż�ְԱ�Լ�ЧĿ��Ĵ��������ȷ��������;(2)��ȷ����������Ĺ�����,�쵼������Ա��֮����г�ֹ�ͨ;(3)����Ŀ�����һ�����Ѷ�,��Ҫ����Ŭ������ʵ��(�ܺ���,2006)����1��

����

�����������շ��з�չ�ƻ�,�Է��еĹ������Ľ��н���,��������ͼ,��ͼ5.1��

����ͨ����ѯ�Ŵ�������ְԱ�����ְ���������,�Ա����ŵĸ�λ˵������з���,��ȷ�Ŵ���������Ҫ��Ϊ��Ӫ�����ṩ��Ч����Ļ���,����������εĹ���Ч��,�ɴ�ȷ���Ŵ������������չ���Ŀ�����“��ǿ�����ι���Ч��”(������,������,2001)������������������ְ�������ϸ�Ľ���,���ۺϱ���ȵĹ�������,������������Ĺ���Ŀ�����ͼ(ͼ5.2),ȷ����������,����“���������εĹ���Ч��”��“�Ӵ�Ը������Լ��ܲ���Ӫ����������۵�֧��ˮƽ”�ȡ���2��

����

���������:�Թ������Ľ��н���,��ȷ�ɹ�����Ҫ���ء�

�����ɹ�����Ҫ�������ƶ���Ҫ��Чָ�����Ҫƾ��,��Ҫ��ȡ���м��ַ�ʽ:�ʾ����鷨�������ۺϷ�����ǶȽ���������������������

����1���ʾ����з�

�����˷��������ּ�¼�������Ŀ������,�����й���Ա��д,�ɼ������ϸ���Ա���顣�ʾ����а����ṹ�Ժͷǽṹ�Ե��ʾ��������ࡣ�����ʾ�����ʵ�ʾ�����6������:

����(1)��ȷ����������Ч����ָ��һ����˵�ɿ���Ŀ�ꡢ�ɼ�Ŀ����Ϣ���о�����ȷ(������,������,2001)��ͨ����˵,��Ч��������ܹ�ͨ���ο��й����ס��о���Ҫ�¼���õ���ʩ����ȷ�ϡ�(2)�Կ����������˵��Դǽ��б���,����ȷ���������ݡ�

����(3)������Ч����ָ��Ĵ�������弶�������,������뿼�����dz���Ҫ��������Ҫ��������Ҫ�����̶ȵ͡��������ÿ���;�����������Ҫ��,���Ƴɲ���ʽ�����ʾ�(��־��,2001 )����Ч���۱����ԴDZ�ވԭ��:��������Ķ�����;��ϸ�о�������Դ�,����������;���ʵĴ����ܹ����ظ������Ժ��Ѷ������ߵķ�ʽ��

����(4)ȷ���ʾ��ĵ������Χ�ͷ���,һ���ӿ�չ���˵�Ŀ�ĺ����е����������

����(5)�ַ��ʾ���ѡȡ�ʾ��ɷ���;��Ҫ��Ч��

����(6)���յ����ʾ�,ʵ�������о�,�������гɹ�,�������ùؼ���˳��������ȷ���ּ�Ч���۵ı���

����2������������

���������ö��Ѿ�ѡ��IJ��־�������(�߱������Ե�)�������ְ��ļ�Ч�ص�,̽����ȷ�������ͱ�ϵͳ����������������:������������Ϸ������������������ָ�����������������չ״��,���ù۲��о�,��ȷ���ʺ����ļ�Ч���۷�ʽ;�������ݷ�������ͨ�����������ҵ������ϵȷ�ֱ�ӷ���Ŀ��,���ö����ϵ��о�������,���ɳ���Ч���۱�����ʹ����Щ����ʱ,��Է���������ͻ�����ѡ���������������ʱ,����ѡȡ�ɹ����й�����,Ҳ����ѡ��ʧ�ܵ�,Ҳ���Զ������ʵʩ(κ��,2006)��

����3����̸��

�������й���ʿ,�ȷ�˵�Ա������˻��뱻�������������¼���ϵ���˽��з�̸�ʻ�,�Ի�������Ϣ���ϡ�ͨ����˵,��̸������:Ŀ�IJ���ȷ������δȷ����̸����ķǽṹ�Է�̸��Ŀ����ȷ�Ķ�������ȷ����̸����Ľṹ�Է�̸��

������̸�ɲ�������������ʽ-�����̸:���߷������ʿ,ͨ���ʻ�,�Կ��˶���Ĺ�����������˽�,����֮��,���ڻ�õ���Ϣ���ϼ����ܽ�����,�ҵ��߱����Ե���Ϣ����,�Դ���Ϊָ�����˱������ݡ�

���������̸:���ַ�̸�ķ����ǰ���ز����е�������֪ʶ�;����Ա����������,���ֱ����˶���ļ�Ч���ַ�ʽ���������ʵ�,��˼���档�μ���̸����5—8����Ϊ���ʡ�

����4���������

�������ַ��������ض�ʱ��εĵ�λʵ����������顢���˲���Ϊǰ��,���Կ��˱�����ȷ��;Ҳ������ͬ��ҵ��Ա�Ŀ��˱�����Ȩ�����˱�����Ϊ�ο�,���������������Կ��˱�����ȷ����

����5����Ԫ����

�������ַ�ʽ��ƾ�����ӽ�������������ȷ���,�ӵ���ȷ���ı���,Ѱ����ؼ��ı���һЩְλ��Ч�Ļ����ṹ�ķ������������ַ������ڶ������,��ͳ��ѧ��ռ����Ҫ��λ,����Ҫ����������Ϣ���ݵİ�����������,�����������������ݺ�����,̽�������������Ա���֮�������������

����ȷ���ؼ��ɹ�Ҫ����Ҫע��ķ���:

����(1)�ɹ���Ҫ���ز����Ƕ�������,�������ڶ���������������������Ҫ������,���������ֵ����,ֻ��Ҫ�Բ�������Ͳ����������˵����,���粻��˵“��Ʒ��Ա��”,��ֻ��˵“Ա��Ʒ��”��

����(2)�κεĹ���Ŀ�궼����һ���ɹ���Ҫ�ء�3��

����

����ͨ�������ͼʾ(ͼ5.3)���ǿ��Կ���,�Ŵ��������Ĺؼ��ɹ�Ҫ�����ʾ������,����,��ֽ���˾�����ɷ��ͷ�̸��,���ÿ������Ŀ��������ϸ�Ľ���,�ҵ��Բ���Ŀ����Ӱ��Ĺؼ����ڡ���Ϊ�ɹ��Ĺؼ���Ҫ��,����Ҫʹ�����ı��ʵ�������,��������,�������������ͼ��ʾ��,Ҫ��ʹ“�����������Ч��”���Ŀ�����ʵ��,���Գ�����÷�̸���ʾ��������ʽ,ͨ�������ó�Ӱ��“��������ι���Ч��”�������ɹ��ؼ�Ҫ��,Ҳ����:̽���µ�������ʽ�����廯���������ơ���ʱ������

����������:�Գɹ��ؼ��Ե�Ҫ����������,������Ҫָ�꽨����SMARTԭ��,������ѡ���ҵ��Ļ�������λ�ɹ��ؼ�����,���ǻ�������λ����Ҫ�㼰��������,�Բ��ź�ְλ����Ҫ��Ч������ȷ����

��������ʩ����Ҫע�����¼���:

����(1)ȷ����Ҫ��Ч��֮ǰ,Ϊ�����ڿ��˵�ʱ��������,������Ա��Ӧ�öԸ�ָ��Ŀɲ����Ե����ݽ��г�ֹ�ͨ;(2)ָ��ȷ����,��Ҫ��Թ�������ʱ�ڵľ������������е�����Ϊ��ȷ�����ij�����,��ԭ������˵,��Щ�ؼ��Եı�Ҫһ��һ����;(3)��Ҫ�й̶��Ķ��弰���㷽��,��Ҫ����������;���Ƕ�ijЩ���������ԵĹ�����λ����ͨ��λ��˵,Ҳ������һ�����Ķ��Լ�Ч����

���������ᵽ���Ŵ�����������Ӧ�������ɹ��ؼ�Ҫ�ؿ����ܽ��Ϊһ����һһ��ʱ����Ч��(��ʱ��������Ŀ����+�ϱ���ʵ����Ŀ����)�����Ŵ��������ųɹ�����Ҫ��Ϊ����,�Ŵ��������Źؼ���Чָ��ɽ�˵õ�ȷ��,����ͼ5.4��ʾ����4��

����

����������:��ȷ�ؼ���Ч������Ϣ����������KPI�Ĺ�����,����ȷKPI��Ϣ����Դ(��ͼ5.5),�����ҵ���������ı�ʱ,���ʺ�����KPI���ؼ���Ч������Ϣ������Ҫ������:

����һ����ƽ���ļ�¼Ϊ����,����ռ��ܽ�;���������е�������ϢΪ����,ֱ���Ѽ������Ѽ��ؼ���������Ϣʱ,һ����õ����з�ʽ:���ڼ�¼��������¼�����ڳ�顢����������Ŀ������ָ����¼�ȡ�

����ʵʩҪ��:

����(1)Ϊʹ�����ռ�������ij���ƶ�Լ��,����ע����ʱ�ռ�����,��ר��1(2)���ڹؼ���Ч����ͬ,��Ϣ�Ѽ���ʽҲ��������ͬ,����ͬ�Ĺؼ���Ч����Ϣ���Ѽ�ʱӦ����ȡһ�µ��Ѽ���ʽ����5��

����

����������:��ȷ�ؼ���Ч������Ϣ����������KPI�Ĺ�����,����ȷKPI��Ϣ����Դ(��ͼ5.5),�����ҵ���������ı�ʱ,���ʺ�����KPI���ؼ���Ч������Ϣ������Ҫ������:

����һ����ƽ���ļ�¼Ϊ����,����ռ��ܽ�;���������е�������ϢΪ����,ֱ���Ѽ������Ѽ��ؼ���������Ϣʱ,һ����õ����з�ʽ:���ڼ�¼��������¼�����ڳ�顢����������Ŀ������ָ����¼�ȡ�

����ʵʩҪ��:

����(1)Ϊʹ�����ռ�������ij���ƶ�Լ��,����ע����ʱ�ռ�����,��ר�˼�¼�ռ�������

����(2)���ڹؼ���Ч����ͬ,��Ϣ�Ѽ���ʽҲ��������ͬ,����ͬ�Ĺؼ���Ч����Ϣ���Ѽ�ʱӦ����ȡһ�µ��Ѽ���ʽ����6��

����

����“��ʱ������”����������Ҳ����������:һ����������������������Ŀ��¼Ϊ����,���ȡ������;�������Ŵ���������ϢϵͳΪ����,ֱ��ȡ�����ݡ�

����������:ȷ���ؼ���Ч����Ϣ�˲���Ա�Լ���¼��Ա����Ϣ����Դ;��Ϊǰ��,��Ϣ�ļ�¼��Ա�ɻ�����������Ϣ����Դ������Ա������,���˲���Ա�����ɼ�ܻ���������������Դ������Ա�����Ρ�

����Ա����Ч����Ϣ�ļ�¼��Ա��ֱ�߾���,���˲���Ա���Dz��ŵ����ܡ�

����ʵʩҪ��:

����(1)����ȫ���ԺͿ���֤�ԵĹؼ���Чָ����ϢӦ����Ա�����������ռ�,�Ա�����ʱ�������������ơ�

����(2)��¼�������˲���ѡ��ͬһ���ˡ���ͬ���ż���λ�ļ�¼���Լ�����˲��ܳ�����ͬ���Ż�Ա����

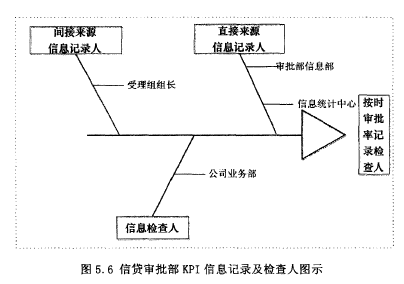

��������“��ʱ������”������˵��,����������Ϣͳ�Ʋ�����Ա�ɱ�ֱ��ָ��Ϊ��¼������,�ɽ����Ŵ��������������ϵIJ�����Աָ��Ϊ�����,�Ŵ������������ɱ�ָ��Ϊ�����Ϣ��¼��,����չ�˲����,����ͼ5.6��ʾ����7��

����

����������:ȷ���ؼ���Ч���ı�ֵ��Ȩ�ؼ�ΪЭ�����ź�Ա�������ҹ������,��ȷ������ļƷֱ�,�Ա㼰ʱ���Ƽ�Ч,ͬʱ���Ǹ����Ŀ�ꡢ�Ƕȡ���Ч,�Լ����ֹؼ����Կ��˶���Ч��Ӱ��,ȷ��������ķ���ϵ����ÿ������ۼ�Ȩ�÷�=����ʵ�ʵ÷�X��Ȩ�ء���ʵʩʱ��Ҫע�����м���:

����(1)��һ��Ϊ����,�����ؼ���Чָ���Ȩ�ء�

����(2)����ڲ���,�����Ĺؼ���Ч����Ȩ�ز���Ҫץס�ص�,����Ҫ���ȫ��,��Ӧ����������������Ϊ���Ա��ļƷ�,��Ҫ��Ч����С���

����

����(3)�����ṹֱ���ܵ�����Ȩ�ص���Լ,����ЧĿ��ĵ������ó�ַ��ӡ�

����������:ȷ���ؼ���Чָ��ı����������㡢���á���ְ������ְ��������ʾ�ؼ���Чָ��ĵȼ�,����Ҳ��ͨ���ٷ��Ƶķ�ʽչ�ֳ�����

������ʵʩʱ��Ҫע�����м���:

����(1)��Ϊ�ؼ���Ч��,��˲�����Ҫȷ�����˲�Ķ����ܹ���ɡ�Ҫ����ʵ�ʵ�������ƶ��˲��,�����ļ����ӦΪ�����Ա�����ܴﵽ�ķ�����

����(2)���ƶ���Ч��ʱ,�����ְλ��,�����������ְ���ġ�

����(3)���ƶ���Ч�˲��ʱ,Ҫȷ�����˲���Ա�ͺ˲���Ա֮�������֪ͳһ,Ȼ������ƶ���

����(4)���ƶ��ؼ���Ч��ʱ,Ҫ������������,������Ҫ������������,����Ҫ�����,ȷ���������⡣

����(5)Ҫٯ�ݲ�ͬ��ְλ,��ͬ��������ɫ��ȷ���˲������Ϊ��Ч�˲��,Ҫȷ���˲���Ա�ͱ������߶�������,��֤���Ĺ�֪�ԡ�

����5.3.2��Ч�����ƶȹ���

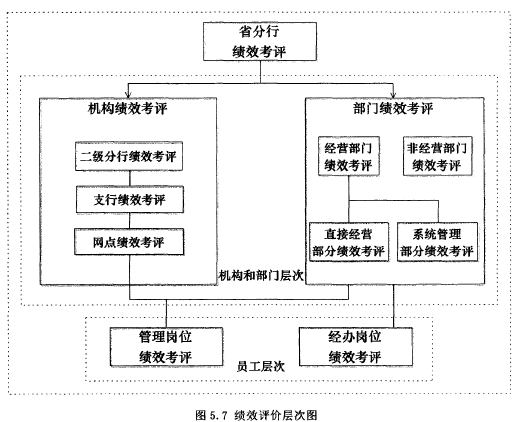

������ҵ�������ⶨ��Ч�����ƶ�ʱ,�ɲο����漨Ч���۲��ͼʾ(ͼ5.7),��Ч�����ڼ�Ч����ϵͳ��ʮ����Ҫ,���ⶩ��Ч�����ƶ�ʱ,Bʡ������Ҫע����������ԭ��:��һ,���컯,��������ո�λ��ʵ����Ҫ,������Ե��ƶ�������;�ڶ�,�����,�����ܵ�ְԱ,չ������;����,ȷ�������в��ź���Ա����ȫ��ϵͳ�IJ�������8��

����

�����������������Ҳ����ȷ�涨,�Կ�����ϵ�͵ȼ�������ȷ,ȷ��������������ʵ��Ч��Ҫ��ȫ������ְԱ�Ĺ�����Ч,����ȷ�������ƶȵĹ�ƽ�Ϳ�,�Լ��ܹ���ü�ʱ�����Ľ����������ҵ�����ڼ�Ч�����ƶȷ����̽���϶�,�ڴ˶�Bʡ���еļ�Ч�����ƶȲ�������

����5. 3. 3��Ч������֯�ܹ�

����Bʡ�����ڼ�Ч������֯����,�����ļ����֯����:�����Է����г�Ϊ����,�ɸ����Ÿ�������ɵļ�Ч�����쵼С��,��ȷ���ԵĹ���ְ��,С���칫������������Դ��,��ز��Ÿ������������������м�Ч���������ͬʱ,Bʡ����Ҳ��������Դ��Ϊ����,�����˼�Ч����֧�ֺ���ѯС��,���ȫ��ְԱ���м�Ч���������������ѵ����Ч����ʵʩ��ȫ�����̶���������Դ��ִ�мල,���йز��ŵ���ز��������ְԱ��Ч���Ƶ�������ʱ���˽����,�����ܽᾭ��,��ʱ����ʵʩ�����д��ڵ�����,�����ص�����Ͳ���������ʱ��Ч�ĵ������ơ�

����5. 3. 4��Ч�����ľ���ʵʩ

����(1)��Ч�ƻ�ȷ����Ч�ƻ��Ϳ�������ϵͳʵʩ��Ч�������Ⱦ���������ǰ����,�Լ�ЧĿ��ؼ���Ч��ָ�����Ʒ����������������,�Դ�Ϊ����,������Ա��ְԱ֮��Ӧ���г�ֹ�ͨ,�����γ�һ����ͬ�ļ�Чʵʩ�ƻ���

����Bʡ���еļ�Ч�ƻ��ⶨ��Ҫ��ע��������:һ�Ǽ�Ч������ѵ����Ӧ���ø����Ÿ����˹�ͨ������ѵ;���Ǹ����Ÿ�����Ӧ�������SMARTԭ��,�Դ�Ϊ����,ȷ����Ч�ƻ�,SMARTԭ��:

����S—�����(Specific):�ƶ������Ŀ�ꡣ

����Mһ�ɺ�����(Measurable):Ŀ����пɺ����ԡ�

����A—�ɴﵽ��(Attainable):���е�Ŀ��Ӧ���ܹ��ﵽ��

����R —��ص�(Relevant):Ŀ��Ӧ���빤������������

����Tһ����ʱ���(Time-based):�ڹ涨��ʱ�䷶Χ��,Ŀ�����ʵ��(������,2007)��

����(2)Э��������Ч��������ƻ�ʵʩ����,�ڹ����ߺ�Ա��֮����г�����Э���ͽ���,������Ҫȫ�̸��ټƻ��ķ�չ����,��ʱ��¼ְԱ�ļ�Ч���,��ʱ����ʵ��������мƻ��������ġ�

�������ڼ�Ч�ƻ���ʵ���Ǽ�ЧĿ�������ɵ���Ҫ����,Ҳ�ǽ��Ч����.�����ݺ���Ϣ��Դǰ��,����,���ʱ����������ʱ��������,��ʱ�ڹ������������������Ч�ƻ���ʵ�ֲ���ֱ��Ӱ��,�˽εĹ�����Ҫע������:

������һ,������ͨ,���¹�ͨ����,����Ϣ���в��ϸ��º�����,�������õ������Ϣ�Ѽ�����������,��Ч�ֱ���ؼ����õ���Ϣ,������Ч��Ϣ,���������Ϣ��չ���������о�����,�ٽ������Ľ������Է�չ��

�����ڶ�,����Э��Ա���������¹�������,��������Ч��,��ʹԱ��Ŭ��ʵ�ּ�ЧĿ��,ͬʱ�о�������������Ч����Ϊ����,��ʱ�Ľ���

����(3)��Ч�����ڸý�,��Ч������Ա���ռ�Ч�ƻ��еı�,������üƻ�ʵʩʱ�����ݼ����������Ϣ,�Բ����ڼ��Ա����Ч������п�������ԱȽϷ���ǿ�Ʒֲ����ؼ��¼������DZȽϳ��õļ�Ч���۷�����ͨ����Bʡ���н���ʵ�ʵķ�������,������Ϊ���������ʺϵķ�ʽ��ͼ�߲����������ַ�ʽ����Ա������ְλ�ĺ˲�����Ϊ����,���ò�ͬ�ļ�Ч����Ҫ��,������Ҫ���ƶ���һ���IJ㼶�߶�,��ȷ����Ӧ�ļƷֱ�,�����Դ�Ϊ����,���忼��ÿ��ְԱ���˷�������ҵ��ҵ��������Ҳ�õ��㷺���á�

����(4)������̸��Ч�����ķ����Ƕ��ֶ�����,��Ϊֱ�Ӻ���Ч�ķ����ǹ�����Ա��Ա������潻̸��ͨ����̸,Ա���������֪����Ч�����Ľ��,ͬʱ,�ڴ˹�����,������Ա��Ա��֮�仹�ɽ���ȫ������Ľ���,��ͬ�о���������������ԭ��,��ʱ��Ч�ķ��ִ��ڵ�����Ͳ���,�Ա�ϵͳ�Եؽ��������������,��ʹԱ����Ч������

����(5)��Ч���Ӧ�ü�Ч�����Ӧ���Ǽ�Ч����ϵͳ���Է����䶯̬���õĹؼ�����,�ھ����Ӧ����,�ȴ������϶�����м��;��⻯,ǿ����Ч����������,��Bʡ���е�ʵ��ִ����,��Ч�����ҪӦ���������ĸ�����:

������һ,����Ա����ְҵ��չ�ƻ�,��������Ե�����ѵ�ƻ���ͨ����Ч���۵Ľ��,���˽�ְԱ���Ը������ˮƽ,��ְԱ��ְҵ���ķ�չΪ����,������ְλ�ĵ��������������ֺ�Ԥ��,ʹ��ѵ�滮��������ԡ�

�����ڶ�,�뼨Ч���ʵĻ��ֵ����Լ�����ʩ����,��ʹ���ź�Ա����ֵʵ�������Bʡ������,Ա��������Ҫ��ȡ�˾����ԺͷǾ����������ֶ�,�ھ����Եļ�����ʩ��,����Ϊн�ꡢ��н���ֶΡ���н���ֶ�һ��,��н���ֶ��Լ��Ǿ����Լ����ֶ�,��������ÿλְԱӦ�ü�ʱ������,����,��Щ�ֶα���Ϊ���Եļ�����ʩ,�Dz����Եġ���ǰ,Bʡ����Ա��������Ҫ����н���ֶ�Ϊ����

��������,����Ŀ��ͳ�����ơ����տ������,���и�λ�������������̸Ľ�,ȷ����һ�η�չ�滮����ѵ�ƻ��ȡ�

��������,����������Դ������ϵ�����ݿ������,������Ч���˲�����,��̭���ϸ��Ա��,���������������˲�,�����˲ű���,�Ż���λ�ṹ��������Դ���õȡ�

����5.4 Bʡ���м�Ч����Ч������ʾ

����5.4.1 Bʡ����ϵͳʵʩ��Ч�����ij���Ч��

����

������2013��A��ҵ����Bʡ���г�����Ч����ϵͳ��,�÷����齨��ר�ŵļ�Ч�����ƽ�����,����Ƹרҵ��ѯ�����İ�����,ͨ���Ը���������Ա����ϸ��ȫ�����ѵ,��ǿ��Ա������������,�ر���ǿ���˴˴μ�Ч��������������,�ܺõر����˸��������ߺ�Ա���ĵִ������������,��Ч����ϵͳ����ȫʡ���з���ȫ������,����ȡ�ó���Ч����

����(1)��������ս��Ŀ���ڸ��з��еõ��˸��õ���ʵ�᳹����Ч����ϵͳ�ĺ��ı�����ҵ��ս��Ŀ������ϸ����طֽԱ������,ʹԱ������ҵ�ڼ�ЧĿ���ϱ��ָ߶�ͳһ,�����Bʡ���м�Ч����ϵͳʵʩ�Ĺ�����,ͨ���Ը��з��������Ŀ�����ʵʱ��̬��ⷢ��,ʡ�������ȷ�������ս��Ŀ������ϵõ���ʵ�֡����������,һЩ���ױ����ӡ����г���ЧӦ��ս��Ŀ��Ҳ����˳�����,����˲ŵ�������ѡ�Ρ���ǿ�Թ�˾��ҵ����²�Ʒ���ƹ�ȡ�

����(2)����������Ա�������˿�ѧ�ļ�Ч�����ֶκͷ������������Ĺ���ϰ����,A��ҵ����Bʡ���о���Ҳ�ڲ���ѧϰ�µĹ�������ֶκͷ���,����ʵ�ʹ�������Ȼ������úܶ������ж�,����Ӱ���˹����Ŀ�ѧ�Ժ淶��,����������ص��ڲ�ì��,Ӱ��Ա������������

������ϵͳ���м�Ч����֮��,��˾����������Ա�ܹ��Ϻõض�������Ա���м����ָ��,��������ʵ���˹����淶��,������ԱҲ�ܹ���ƽ���͵ؽ���ָ���Ϳ���,�������ڹ����г���ì�ܵĿ�����,Ϊ����������Ա��ʡ�������ʱ��˼���ƶȽ��衢��Աѡ�ε��������⡣

��������Bʡ�����ڲ���һ�����,34%�Ĺ�����Ա��Ϊ,�����µļ�Ч����ϵͳ���ܹ���ʡʱ���Լ����2 0 % ;����2 5 %�Ĺ�����Ա��Ϊ�ܹ���ʡ����30%��ʱ�䡣��Ȼ,���н���40%�Ĺ�����Ա��û�ио���ʱ���ϵĽ�ʡ,��������Ϊ���ǶԼ�Ч�����ֶ����յû�������������,��ȻҲ�п����DZ��ԭ��

����(3)��Ч�����Ķ���ЧӦ��ʼ���֡�ͨ�����ȫ���ܽ���Է���,���弨Ч����ϵͳ�õ��ƹ����ʵ��,��ΪԱ��,���ڹ�˾һ���н�ʷ����DZȽ������,��Ҫ��������Ϊн�����������ܹ��뼨Ч���˽������,�����˰��ͷ����ԭ��һ���־���DZ����Ա��Ҳ�Ӽ�Ч������ð����,���ֳ��Ϻõķ�չDZ��,��Щ���Ⱦ������뵽��˾���˲�������ϵ�С��������Ա������ȿ��˽����,A��ҵ����Bʡ���е�Ա�����������ˮƽҲ���˺ܴ���ߡ�

����(4)������Ӫ��ЧҲ�õ�һ���̶ȵ�����������A��ҵ���С�2014�����ȱ��桷,2014���ϰ���,A��ҵ������Ҫ����ָ���������ͬҵ,�����ʲ���ģͻ��16����Ԫ,������1,309.70��Ԫ,������ͬ������9.17%,����ҵ��Ҳ�������÷�չ̬�ơ�����,A��ҵ���л��Ⱥ��ٻ������֪�����������40�����Ҫ�����Ӣ�������мҡ���־2014��“��������1000ǿ����”��,��һ���ʱ��ܶ�λ��ȫ���2,����������3λ;������������˹����־2014��ȫ�����й�˾2000ǿ������λ�е�2;���������Ƹ�����־����500ǿ������38λ,����������12λ��

����5.4.2 Bʡ���м�Ч����ϵͳʵʩ������ʾ

����

����ͨ�����϶�A��ҵ����Bʡ����ϵͳʵʩ��Ч������������ϸ���̺ͷ�������,��������ҵ������Чʵʩ��Ч���������²ο��ͽ����ֵ:

������һ,�����ԡ���̬��չ�ļ�Ч����ϵͳ,��������ҵ���е����弨Чʮ������,������ȵİ�����ҵ������ɷ��Ƹĸ��Ч����ģʽ�б��ڴ�ͳ�����¹���ģʽ,�������ԭ�еĹ�ģ���������ӱ����ֵ����ֵת��,��Ч������Ŀ����Ϊ�������еļ�ֵ����,Ϊ����Ŀ����ڻ��Ĺ�������Ϊ�Ľ�����������������˵,��Ч������ȫ���������е�ս��Ŀ��߶�,��ͨ����������Ա����Ч,���ϸ����ڲ�����ģʽ,ʹ���е����弨Ч����������

�����ڶ�,����ƽ��Ʒֿ��ȼ�Ч��������,���������ҵ���е�ǰ��Ч�����г��ֵ�©����ȱ�ݡ���ǰ������ҵ���м�Ч�����д��ڿ���ָ���������ս��Ŀ�������С�����ڵ�һ�Ŀ���ָ��������ӦԱ��������Ҫ����ָ������ƫ���ڲ���ָ��������ڲ���Ӫָ����ͻ�ָ�ꡢ�ؼ��Ŀ���ָ�겻��ͻ�������⡣ƽ��Ʒֿ�������,�Ӳ��ɳ���ѧϰ���ڲ����ͻ��ĸ������ע���е����弨Ч,ͨ������Ƚ�ȫ��ĺ������,���������ҵ������ʹ���Ĺؼ��ɹ����غ�ָ��,����ҵ���еij�Զ��չ��������ڲ���Ч����Ч��������һ��,ʹ��ҵ���еļ�Ч������Ϊ��Ч��ȫ��

��������,��Ч����ϵͳ�����γ���ʵ��Ч�ġ�����Ϊ������ҵ�Ļ����������Ч����ϵͳ����Ч����,ͨ���۽�����ЧĿ��Ϊ�����Ա����ֵ���,ʹ��֯�����弨Ч���Գ�������,�����ֵľ�������Ϊ������ҵ�����������,��Ч����ϵͳҪ��Ч����,��Ҫ�����ߺ�Ա�����г�����ֵĹ�ͨ,���봫ͳ���������µĵ�����������ʽ�����Ƿdz���һ����;���,��Ч����ϵͳ�г�ֵ�Ա����ֵ���ֺͼ�������,�������Ǵ�繵����¹���ģʽ��ȱ���ġ�

������Ϊһ�Ҵ�������ҵ����,Bʡ���������м�Ч����ϵͳ�Ĺ�����Ҳ��������������ҵ�����ٵ��ϰ�,����ڼ��еĿ����Ѱ��ͻ��,���ǹ�����ҵ����ϵͳʵʩ��Ч�������ƿ������⡣������˵,������ҵ����Ҫϵͳʵʩ��Ч����,��Ҫ�߱�������Ҫ����:һ���ⲿ�г�����ʩ�ӵ�ѹ�������ڽ����г�����������,������������,�ɷ�������,������ҵ�����Լ��������ж��Թ�����ҵ���й����Ͼ���ս,����ڼ��ҵ��г����������б��ֺ�����������,�ǹ�����ҵ�������ٵĽ�������

�������,���Ź�����ҵ���������ṹ�Ľ�һ������,�ڲ���Ӫ���Ƴ�������,Ա�����ʿ������,ҲΪϵͳʵʩ��Ч�������������õ��ڲ�������

�������ⲿ�����ij���������Ч�����ijɹ�֮��������ܲ��ɷֵĹ�ϵ,��ҵ�������µĹ������ƺ����ֶε�ʱ��,����Ҫ���ƥ����������,����äĿ�ij�ǰ�����ܿ��ܸ���ҵ������ķ��ա���Ȼ��A��ҵ������˵,��ϵͳʵʩ��Ч������,�Ϲ��������������ֶ��Ի���������ǰ�档��A��ҵ����Bʡ�����ƽ���Ч����ϵͳ�ľ��鿴,����Ѱ������ƶȴ��¾����̺���һ���ķ���,��Ҳ���ֳ������е�Σ�����жȺ���Զհ��,ֵ�ù���������ҵ���н����

����5. 5������

����������Ҫ��A��ҵ����Bʡ����ϵͳʵʩ��Ч��������ʵ������ĸ����������о�,��ǰ���½ڵļܹ�������,���Bʡ���м�Ч������״��,���伨Ч����ϵͳ��ƺ�ʵʩ���̡�����ͷ����Ƚ�������ϸ����,���ܽ������Ч���Լ���������ҵ����ϵͳʵʩ��Ч���������еIJο��ͽ�����塣

���������Ǽ�Ч����ϵͳ�����ʵ����֤,�Ա�֤�������о����ݵ�רҵ�Ͻ��Ϳ���Ч��