第五章 环境会计在林业经济中应用的微观具体思路

有了良好林业经济运行的宏观氛围,如法律支持、核算标准的统一和方法论的进一步深化,接下来要探讨的是林业企业应如何具体应用环境会计。我们称之为环境会计在林业经济中应用的微观具体思路。在林业企业中,环境会计的应用包括环境会计要素的确认、计量、记录以及披露等一系列制度的落实,本章主要从这几个方面对环境会计在林业经济中的应用厘清思路,为环境会计的推广铺平道路。

在传统会计理论中,大多数会计核算要素都体现在现有的会计报表中,而环境项目作为生产成本之一就不应单列项目,而也应纳入传统会计核算系统中,综合计算一个生产项目总的生产成本和效益,更有利于经济发展的精确计算,另外也有利于会计统计效率的提高。

5.1 传统会计核算科目的变动

5.1.1 资产负债表中增加的科目

环境资产:用以表达能以货币计量的能体现各类环境资源的特点并能被控制、能带来潜在效益的环境资源。

环境资产折耗:用以表达由于使用、开采等方式对环境资产所产生损耗,进而转移到产品成本或构成企业其他费用的价值补偿。

环境资产净值:用以表达环境资产减去环境资产折耗后的余额。客观上能反映某企业的环境收益,如果环境资产净值大于零,则企业生产有环境利润,如果环境资产净值小于零,则企业生产无环境利润,属于高污染企业。

培育资产:用以表达正在培育的环境建设项目,在时间上表现为已经完成核算,但仍没有交付使用的环境保护工程或设施,也包括一些已经付款,但没有到货或仍没安装的环保设备。

应交环保税:用以表达因利用、开采各类环境资源而产生的税款。

应付环保费:除税款以外,企业还可能产生应自身的企业活动引起的生态环境的破坏,这对其他社会主体而言是一种"忍受"成本,所以,应付环保费科目指表达应由企业来支付这一成本,包括解决生态环境破坏问题的所有费用如补偿费用、排污费用、修复费用等。

其他费用:该科目用以表达如果由于企业活动引起的生态环境破坏触犯相应的行政法规、规章,涉及罚款或者赔偿的,也应由企业来承担。

5.1.2 损益表中增加的科目

环境收入:企业在林业生产活动中因维护环境或者处理环境资产所产生的收益。

环境成本:企业在林业生产活动中所有基于环境维持所产生的支出,费用方面如排污费、赔偿金,税款方面如基于利用、开采各类环境资源而产生的税款。

5.2 环境会计核算要素的确认

会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。会计要素选择是否合理将直接影响会计的实践质量。根据中国《企业会计准则》,环境会计要素由资产、负债、所有者权益、收入、费用和利润六个部分组成。

既然环境会计是会计理论中的一个组成部分,那么环境会计要素的确认首先应符合我国传统会计理论的要素确认要求,即资产、负债、所有者权益、收入、费用和利润六个会计要素;其次环境会计的各核算要素必须要体现环境这一特点,具体表现如下:

5.2.1 环境资产

环境资产能以货币计量的能体现各类环境资源的特点并能被控制、能带来潜在效益的环境资源[30].关于环境资产的内涵,已经形成较为统一的理解,内涵上无外乎三点:第一、该资产是基于环境而增加或减少;第二、该资产能被被企业所影响(控制、利用或不能被控制但受到企业的生产影响);第三、该资产能以货币的形式计量。

对于林业企业而言,它对商业林有自主的开采权,而对公益林的开采必须经国家授权,即获得相应的开采权,而这个开采权就是利益的表征,视为环境资产;林木的开采权又具有市场交易的特点,能以货币的形式反映其价值,对林木开采权的货币反映也是一种森林资源有偿性的表现,确认了森林资源的有偿性能更有利于林业企业的有效、有利、有节的开采森林资源,实现可持续的发展。

5.2.2 环境负债

环境负债是特定主体因对环境造成的破坏而所承担的资产赔付义务或劳务履行义务。联合国《环境会计和报告的立场公告》有关于环境负债确认标准的规定,该《公告》明确指出:确认为环境负债的标准之一就是企业有支付环境成本的义务[31].

环境负债可分为强制性负债和非强制性负债,来源于法律法规的强制性规定,如企业的生产活动较严重地污染了周围的环境被罚款而承担的环保义务;也有来自于社会的非强制性要求,如企业为了社会公益自觉的提出资金用于治理污染所承担的环保义务。

在我国,环境负债主要是指法律法规强制规定的负债义务。

环境负债可分为确定性负债和非确定性负债。当指企业所负担的与环境相关的确定的金额、时间债务时,该负债即为确定性负债,最为典型的就是排污费、环境税等。不确定性负债则只能确定企业与污染有因果关系,但造成污染的概率、大小和时间无法确定的情况,常见的如企业滥伐林木,对森林资源的破坏的同时,对当地空气造成的损失则无法计量,所要承担的义务属于不确定性负债。在我国,将确定性负债纳入会计核算很容易实现,但对于不确定性负债的发生概率介于 95%~ 100%之间的,确认为环境负债;对于概率介于 50%~ 95%之间的,为有环境负债,概率介于 5%~ 50%之间的,不属于负债,但应在附注里予以体现;而对于确定性小于等于 5%的,更不属于负债,应不确认、不披露。

5.2.3 环境权益

法律上权益是指公民受法律保护的的权利和利益。会计学上权益意指资产,属于所有人的权益叫做所有者权益,属于债权人的权益叫做债权人权益,两者总称为权益。环境权益则是权益在环境资源上的体现,可以表达为:企业对环境资源所享有的权利和利益。从定义可以看出环境权益具有以下几个特点:第一、环境权益是一种使用权权益,因为环境资源的所有人是国家,企业和个人只能对其进行使用,所以,企业对环境资源享有的权益只能是基于使用而产生;第二、环境权益能用货币单位计量。权益在会计学上被称为资产,是一种企业资产在环境资源上的体现,该环境资产也确确实实能为企业带来相应的经济利益,所以在计量企业总资产的时候,该环境资产也应一并计入。第三、环境权益和环境资产的同生性。

5.2.4 环境收入

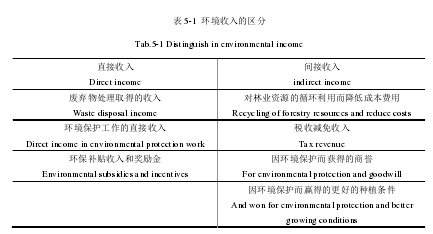

收入一般表现为资产的增加,同时也可以表现为资产减少数的降低,其都可以归纳为获益的增加。所以,环境收入一般指的是企业基于环境保护和污染治理而带来的企业获益的增加。该定义反应了两个方面的确认标准:第一、环境收入的形式多样化;第二、环境收入的来源特定化。

根据特定环境收入的来源,又可以把环境收入分为直接收入和间接收入。常见的直接收入和间接收入如下:(见表 5-1)。

5.2.5 环境成本

联合国统计署在 1993 年发布了"环境与经济综合核算体系",并对环境成本作出明确界定:因自然资源数量消耗和质量减退而造成的经济损失,以及环保方面的实际支出。

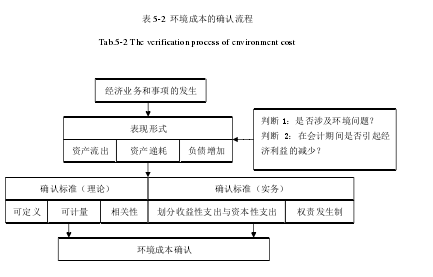

而在我国,对于环境成本的内涵和外延也存在较大的不一致,各学者都提出过不同的观点,但一般认为,环境成本是企业因环境污染而承担的损失和为治理环境所支付的费用的总和。它代表了一主体为了一定的经济利益而发生的环境资产牺牲。关于环境成本的确认的方法,见下图:(见表 5-2)。

5.2.6 环境利润

环境利润是企业在一定经营活动之后,用环境收入减去环境成本的结果。它是衡量企业经济活动中经济效益好坏的重要指标。