2.对人力资源审计的评判。随着人们对人力资源是核心资源这一观点认识的加深,人力资源审计萌芽并日渐发展。人力资源审计主要是对人事政策及其与企业战略的契合度和人力资本的特征进行的分析与评价,其中如何衡量人力资本给企业带来的价值是个极其复杂的问题。人力资源审计对人及其行为进行审计,体现了人本审计的思想,但是要增强人力资源审计的可行性以及提高人力资源审计的效率,脱离不了知识经济发展这一大环境的影响,因此,在观察人的行为及其结果时,对相应的宏观环境进行观察也是必需的。

3.对环境审计的评判。随着环境问题的日益凸显,环境审计应运而生并取得长足发展。环境审计是对政策、原则、系统程序、实践、绩效及与企业有关的其他环境要素的独立评价。其主要目的是通过验证和确认,确保各项环境法律法规的遵守和采取足够的措施对环境进行保护和维持。可见,在进行环境审计时,审查人的行为及其结果是必需的,但环境的自我演化进程也不可忽略,否则便达不到环境审计的独立评价目的。

综上所述,虽然随着物质经济的迅猛发展,人的要素的重要性逐渐被认识,物本审计的弊端逐渐显现,但是单纯的人本审计也并非如预期般尽善尽美。

三、审计的发展趋势:物本审计与人本审计的融合

1.二者融合的必要性。人本审计和物本审计各有利弊,二者的融合对审计理论和实务的发展将更加重要。

(1)物本审计溯源于物本主义,人本审计溯源于人本主义,因此,审计是以物、人为本的,单纯的物本审计和单纯的人本审计,虽然各自在一定程度上体现了时代特征,但皆偏离审计的根本,为了归本溯源,我们倡导二者的融合。

(2)审计作为一门社会科学,是随着管理思维的发展而不断发展的。遵循西方管理学的发展路径,在物本主义占据管理思维主流时期,审计倡导物本审计,在人本管理占据管理思维主流时期,审计倡导人本审计。可是,即便现在发展到了人本主义占据管理思维主流时期,也必然是以相应的物质条件为基础的,因此审计脱离了物本,就像“无源之水、无本之木”,大力倡导人本审计的前提是以物为本,因此应在物本审计的基础上提倡人本审计,人本审计应是对物本审计的继承和发展。

(3)从物本审计发展到人本审计体现了审计理论研究和审计实践的巨大进步,但客观上讲,物本审计和人本审计因各有偏颇而各有利弊。事实上,审计效率的充分发挥取决于对物本要素和人本要素两方面的审查,为了提高审计效率,我们提倡二者的融和。

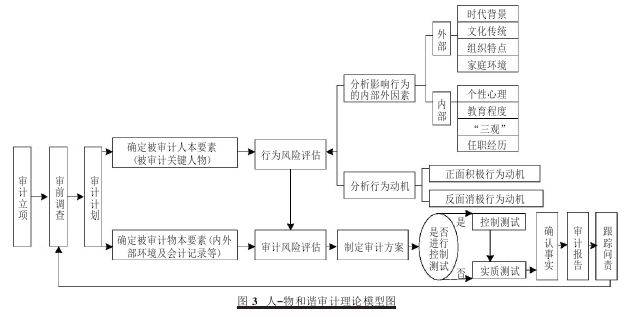

2.物本审计与人本审计的融合。在审计活动中,既要重视人的要素也不能忽略物的要素,并且在这两者之中人的要素占据主导地位。我们要在对“人的行为”进行审计的基础上,实施物本审计相应的审计流程,以达到“人尽其才,物尽其用”的理想状态。为此,我们所倡导的审计思想是包含物本审计和人本审计的人-物和谐审计思想。此种审计思想强调人的行为在审计过程中占据主导地位的同时,不可忽略物本审计思想下的审计对象、审计模式及审计流程,是物本审计和人本审计的融会贯通,既注重审查人的行为对经济活动的影响,也注重审查相应外部环境下的会计记录。如此双管齐下,必然能够使审计这一社会活动发挥应有的作用,实现人-物和谐的理想新局面。本文尝试性地构建了人-物和谐审计的理论模型,如图3所示。

透过图3可以看出,人-物和谐审计的被审计对象,既包含被审计的关键人物,也包含相应的内外部环境和会计记录,在对被审计人的行为风险评估的基础上评估审计风险,然后按照相关风险导向审计的流程实施控制性测试和实质性测试,此时出具的审计报告应该是“某某人做某某事”的审计报告,根据责任明确的审计报告更易进行跟踪问责。总而言之,包含物本审计和人本审计的人-物和谐审计思想应该是审计发展的新趋势,如何构建该审计思想下的相应审计程序、审计模式和审计方法,将有待进一步深入研究。

主要参考文献:

田奋飞。物本主义与人本主义:管理思维的评判与融合--基于西方管理思想演进的思考[J].社会科学家,2012(1)。

李越冬。内部审计职能研究:国内外文献综述[J].审计研究,2010(3)。

胡春晖,王东娣。人本审计的几个基础问题探讨[J].天津商业大学学报,2010(9)。

俞金华,高梦霞,陈洁。国家治理视角下加强审计整改的思考[J].审计月刊,2014(2)。

莫茨·PK,H.A·夏拉夫着。文硕等译。审计理论结构[M].北京:中国商业出版社,1990.

姜毅。人本审计理论体系研究--兼论审计模式设计及应用[D].青岛:青岛海洋大学,2013.