从物本主义到人本主义已成为当代思维方式的主流,审计学理应顺应这种潮流的发展,对过去物本审计展开批判,确立以人及其行为为中心和根本的审计观,并构建全新的人本审计理论体系和实践模式,全面完成受托责任,实现审计事业的新飞跃。下面由学术堂为大家整理出一篇论文题目为“物本审计与人本审计的有机融合探析”的审计论文,供大家参考。

原标题:物本审计与人本审计的评判与融合

摘要:从物本主义向人本主义发展是西方管理思想的演进逻辑,顺应此潮流,审计学正从物本审计逐渐走向人本审计。从管理思想出发,审计从物本走向人本体现了审计理论研究的深入和审计思维模式的进步,但客观来讲,物本审计与人本审计各有利弊,二者的有机结合即人-物和谐审计才是审计发展的新趋势。

关键词:人本审计;物本审计;溯源;融合

从物本主义到人本主义是当代管理思想的主要演进趋势,审计作为一门社会科学应该顺应这种潮流,从物本审计走向人本审计。本文沿着物本审计和人本审计的发展历程,以西方物本主义和人本主义的管理思维为基础,分别对物本审计和人本审计的审计理论和审计思维进行评判和分析,并据此指出,物本审计与人本审计的有机融合将迎来审计理论发展的崭新局面。

一、物本审计溯源及评判

(一)物本审计理论溯源及研究综述

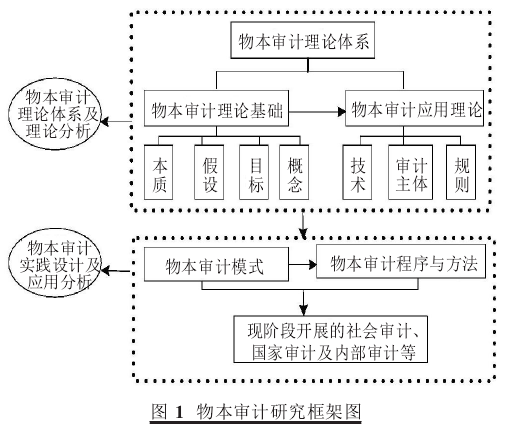

1.物本审计理论溯源。徐国君(2012)在《审计学革命--从物本审计到人本审计》一文中提出建立在物本主义基础上的审计为物本审计。物本主义是一种机械性或理性的管理思想,其核心理念与观点主要体现在以下两个方面:①把组织视为以物为中心的系统,把组织的演化过程视为以物为中心的系统运行过程,重点关注组织中的物对于组织及系统运行效率的价值与意义。②以机械性或理性的思维模式来对组织中的人进行认知,以观物的观点来看人,关注人的机械性、物性以及人对于物的附属性,并制定较为严格的组织制度来保证这种人对于物的秩序得到很好的执行,组织效率得以提高,且采取较为严格的管理方法来控制、规范以及约束人的行为。物本主义的管理思想主要体现在古典管理理论的三大学派即泰勒的科学管理理论、法约尔的职能管理理论以及韦伯的组织理论思想中。

2.物本审计理论研究综述。回顾世界审计发展史,可以说是物本审计的发展史。从四五千年前的我国夏商周及古埃及时代的审计萌芽到产业革命以前的古代审计、产业革命后到20世纪初期的近代审计以及20世纪初至今的现代审计,都在不同程度上受到物本主义思想及思维方式的影响,对审计的研究长期以来也都是重实践而轻理论。直至20世纪60年代,一直被公认为是世界上首部将审计理论作为一门独立系统的学科加以论述的重要理论着作--罗伯特·莫茨和侯赛因·夏拉夫的《审计理论结构》(《The Philosophy of Auditing》)问世,审计研究者们才如梦初醒,原来审计的理论研究可以如此丰富。后人在其研究的基础上,对审计理论和实务进一步深化,发展至今,物本审计已形成其自身较为完善的一套理论体系(如图1所示)。物本审计理论体系由物本审计基础理论和物本审计应用理论两部分构成:基础理论主要由本质、假设、目标、概念等构成;应用理论由技术、审计主体和规则组成。在此基础上借助不同的审计模式及相应的审计程序与方法开展的社会审计、国家审计及内部审计属于物本审计的具体应用。