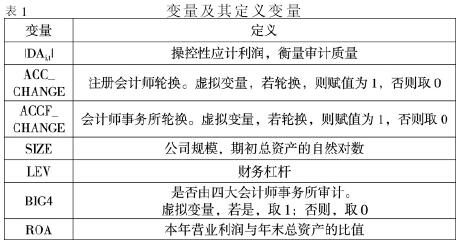

审计轮换制度包括会计师轮换和会计师事务所轮换两方面。注册会计师轮换,是指对注册会计师为某上市公司提供审计服务并在审计报告上签字的年限做出限制。会计师事务所轮换,是指对会计师事务所为某上市公司提供审计服务的年限做出限制。

一、制度背景、文献回顾与研究假设

(一)制度背景

关于审计轮换制度这一问题的争论由来已久。 1987年英国贸工部曾研究过实行会计师事务所定期轮换的思路,但利益各方未就此达成共识;1992年,美国国会“Cadbury委员会”也提出,依然未获通过;欧盟建议立法实行强制轮换。直到安然、世通等一系列财务丑闻爆发,审计轮换再次被各国所关注。美国于2002年7月底通过了《萨班斯-奥克斯利法案》。

中国注册会计师协会在2002年6月25号颁布了《中国注册会计师职业道德规范指导意见》,该指导意见中首次提出定期轮换这一说法,但并没有对如何轮换做出具体要求。 2003年由证监会、财政部联合发布的《中国证券监督管理委员会、财政部关于证券期货审计业务签字注册会计师定期轮换的规定》于2004年1月1日起正式实施,这标志着我国开始实施注册会计师定期轮换制度。

(二)文献回顾与研究假设

注册会计师轮换与审计质量。李爽、吴溪(2006)通过分析注册会计师强制轮换前后上市公司年度审计结果,初步认为强制轮换政策对审计质量产生的效果是有限的。 Brody和Moscove(1998)认为审计师轮换制度有助于减缓客户对审计师的不当影响,来提升审计质量。为此,本文提出:

假设1:限定其他条件,制造业上市公司的注册会计师轮换与审计质量正相关。

会计师事务所轮换与审计质量。李兆华(2005)运用博弈理论,为会计师事务所定期轮换制对解决“共谋”作假的有效性做出科学解释,指出我国实行会计师事务所定期轮换制的迫切性。郭宗黎(2005)认为注册会计师定期轮换不是彻底的轮换制度,会计师事务所定期轮换势在必行,这种彻底的轮换制度实质上提高了审计独立性。为此,本文提出:

假设2:限定其他条件,制造业上市公司的会计师事务所轮换与审计质量正相关。

二、研究设计

(一)模型和变量

为检验相关假设,建立模型:|DAi,t|=β0+β1LUNHUAN+β2SIZE+β3LEV+β4BIG4+β5DIR+β6ROA

1.被解释变量。本文用经上年末总资产调整的样本公司i的操控性应计利润的绝对值|DAi , t|来衡量公司盈余管理水平。|DAi,t|采用Jones模型衍生出来的截面修正的Jones模型来计量:

NDAi,t=α1(1 / Ai-1)+α2[ ( △REVi-△RECi) Ai-1]+α3(PPEi/Ai-1) (1)

DAi,t=TAi/Ai-1NDAi,t (2)

上式中,NDAi,t是第i期非操控性应计利润,DAi,t是第i期操控性应计利润,TAi是第i期总应计利润,△REVi是第i期收入与第i-1期收入的差额,△RECi是第i期净应收款项和第i-1期净应收款项的差额,PPEi是第i期期末总固定资产价值,Ai-1是第i-1期期末总资产,α1、α2、α3是不同年份的特征参数,其估计值根据以下模型及数据进行回归取得:

TAi/Ai-1=a1(1 / Ai-1)+a2( △REVi/ Ai-1)+a3(PPEi/Ai-1)+εi式中,a1、a2、a3是α1、α2、α3的OLS估计值;εi为剩余项,代表各公司总应计利润中的操控性应计利润部分。总应计利润TAi的计算采用现金流量表法,公式如下:TAi=EBXIi-OCFi.

2.解释变量。本文主要的解释变量为LUNHUAN,包括注册会计师轮换ACC_CHANGE、会计师事务所轮换AC-CF_CHANGE.若β1>0且显着,则本文的假设为经验证据所支持。本文设置以下控制变量。

(二)样本选择和数据来源

本文的研究样本为2009年至2013年深市的制造业上市公司,并按如下原则进行了剔除:(1)ST、*ST等特殊处理的上市公司观测值;(2)财务数据缺失或异常的上市公司观测值;(3)为保证本文利用Jones模型计算操控性应计利润时有上年财务数据,剔除上市年限小于一年的公司。经过上述筛选后,本文最终得到了2134个观测值。各年的观测值个数依次为405、408、417、445、459个。

三、描述性统计与相关性分析

(一)描述性统计

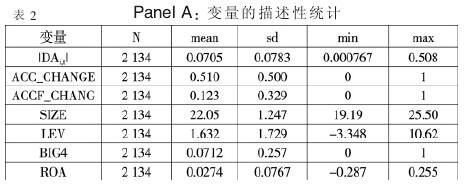

Panel A报告了本文变量的描述性统计结果:(1)在主要解释变量方面,各种关系的均值与表2相吻合,百分位数的分布也再次说明,全部上市公司中实施注册会计师轮换的观测值比例远高于实施会计师事务所轮换的观测值比例。 (2)公司规模SIZE的均值为22.05,标准差为1.247;财务杠杆LEV的均值为1.632,标准差为1.729,最大值和最小值分别为10.62,-3.348,;只有7.12%的公司选择“四大”进行审计;经营业绩ROA的均值0.0274,标准差为0.0767.见表2.

(二)单变量 T检验

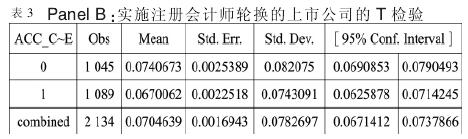

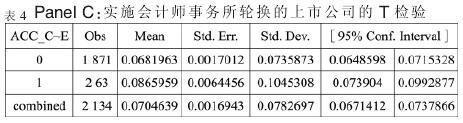

Panel B是针对实施注册会计师轮换ACC_CHANGE的单变量T检验。均值T检验的结果表明,实施注册会计师轮换(ACC_CHANGE=1)的制造业上市公司,其操控性应计利润(|DAi,t|)的均值在5%的水平上显着低于不实施签字注册会计师轮换的公司(ACC_CHANGE=0),与审计质量显着正相关,上述结果初步支持假设1. Panel C是针对实施会计师事务所轮换ACCF_CHANGE的d单变量T检验。均值T检验的结果表明,实施会计师事务所轮换(即ACCF_CHANGE=1)的制造业上市公司,其操控性应计利润(|DAi,t|)的均值在5%的水平上显 着 高 于 不 实 施 会 计 师 事 务 所 轮 换 的 公 司(即AC-CF_CHANGE=0),上述结果不支持假设2.见表3、表4.

四、回归结果及分析

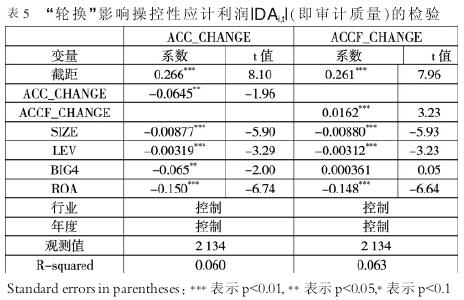

表5的 第1、2、3列 分 别 报 告 了 注 册 会 计 师 轮 换(ACC_CHANGE)、会计师事务所轮换(ACCF_CHANGE)对操控性应计利润(|DAi,t|)的回归结果。其中,第1列的结果表明,ACC_CHANGE的系数为-0.0645,在1%的水平上显着为负,说明实施注册会计师轮换的上市公司的操控性应计利润(|DAi,t|)比不实施注册会计师轮换的少,即实施注册会计师轮换的上市公司的审计质量更高,假设1得到了经验 证 据 的 支 持。在 第2列 中,ACCF_CHANGE的 系 数 为0.0162,在1%的水平上显着为负,揭示了制造业上市公司的 操 控 性 应 计 利 润(|DAi,t| )与 会 计 师 事 务 所 轮 换(AC-CF_CHANGE)显着正相关,即实施会计师事务所轮换的上市公司的审计质量更低,假设2不为经验证据显着支持。

五、结论与未来研究的方向本

文实证研究了注册会计师轮换、会计师事务所轮换对审计质量的影响。研究结果显示:与签字注册会计师轮换模式相比,会计师事务所轮换模式导致了相对更高的轮换成本,却提供了相对更差的审计质量,注册会计师轮换对制造业上市公司审计质量产生了显着的正向影响,会计师事务所轮换对审计质量具有显着的负影响;且这种成效差异,并未因轮换状态的不同而发生实质性的变化。就此而言,在我国审计市场上签字注册会计师轮换模式优于会计师事务所轮换模式。可见,签字注册会计师轮换模式或许更适合我国特有的资本市场环境,而对会计师事务所轮换模式的推行则需谨慎斟酌。

本文对审计轮换制度的研究提供了新的思路和方法,然而由于数据资料等客观原因的限制,本文还有待进一步深入研究。

参考文献:

张磊。 事务所轮换与审计独立性[J].审计广角,2014,(6)。