第 4 章 增值税流失率模型的建立

本章在对昆明市 2006-2011 年所有一般纳税人的登记注册类型、销售收入、行业、应纳税额、增值税查补税款、罚款、滞纳金等数据进行提取的基础上,创新运用分类推测方法测算出昆明市2006-2011年一般纳税人增值税流失额和流失率。然后通过分析增值税流失率与企业规模、企业经济性质、行业、检查面实际税负、处罚力度等因素之间的关系,从税源专业化管理和分类管理的角度和需求出发,建立了增值税流失率分类测算模型。同时需要说明的是,下面的研究是从一般纳税人角度出发的,相关数据的提取和计算也是基于一般纳税人范围进行的。

4.1 增值税税收流失率微观测算模型

对昆明市一般纳税人增值税流失率的测算,是采用微观计量的方法,在 2006-2011 年昆明市一般纳税人增值税查补税款基础上,采取分类推测方法,推测出昆明市增值税流失额后,再按照相关方法对流失率进行计算。具体阐述如下:

4.1.1 分类推测方法及其理论基础

1.分类推测方法

所谓分类推测是基于同类可比、同类接近的理论实际,按照以下步骤对税收流失率和流失额进行推测。

(1)将已查企业及全部企业按照行业、规模、经济性质划分为不同类型。

(2)以已查企业为样本,以查补税款额作为已查企业的税收流失额,从而推算出已查企业的税收流失率。

(3)以已查企业的税收流失率作为同类未查企业的税收流失率,根据这一标准,进而推测出同类未查企业的税收流失额。

(4)汇总计算已查类型企业的税收流失额,从而计算出所有已查类型企业的税收流失率。

(5)基于在全部企业中,已查类型企业无论是税收规模还是企业数量均占有较大比例,其税收流失率具有一定代表性,因此,该步骤以所有已查类型企业的税收流失率作为其余未查类型企业的税收流失率,按照相关方法推算出未查类型企业的税收流失额。

(6)汇总计算所有已查类型企业及未查类型企业的税收流失额,这就是所有企业的税收流失规模,从而计算出流失率。另,分类测算方法需要根据税源结构特点,在推测税收流失额时,对税源规模较大、没有同类可比的企业进行单独计算。

2.理论基础

(1)与目前国际通用的样本推算法的理论方法相似样本推算法是在科学抽样的基础上,通过对具有代表性的样本纳税人的税收缴纳情况进行调查研究,通过样本纳税人税收流失的大小来推测全国或某个地区的总体税收流失规模。分类推测法与样本推算法的共同点在于都是由局部推测整体,用已知推测未知。

(2)同类相近,同类可比从科学理论而言,有着同类相近、同类可以原则,即行业、规模、经济性质相近的企业税收流失率应该具有相似性。样本推测法由于受样本选取限制和各地经济发展程度、税源结构等差异,往往其推测结果受到质疑。而分类推测法采取将行业、规模、经济性质三个因素综合考虑的方法将样本划分为上千类型,使各个样本与其所推测的整体更为接近和可比。

4.1.2 提取数据期间及相关数据口径说明

由于数据来源于综合征管软件,而昆明国税综合征管软件上线时间为 2005年,同时由于测算是基于一般纳税人的查补税款,且税收检查包括税务稽查、纳税评估和企业自查,而昆明国税从 2006 年才开始引入纳税评估方式。综合上述因素,考虑数据的同类可比性,我们将取数期间确定为 2006-2011 年。根据税收流失的概念,税收流失率是指税收流失额占企业应纳税款(包括企业已缴税款和税收流失额)的比例,税收流失率=税收流失额/(应纳税额+税收流失额),税收流失额=应纳税额×税收流失率/(1-税收流失率)。

4.1.3 昆明市增值税流失额的分类推测

按照分类推测的方法,将昆明市全部一般纳税人和已查一般纳税人按照行业、规模、经济性质划分为 2625 个不同类型,以已查企业的增值税查补税款为基数,推导出已查企业增值税税收流失率,然后将其作为同类未查企业的增值税流失率,按照税收流失额=(应纳税额×税收流失率)/(1-税收流失率)推导出未查企业的增值税流失额。以此类推,汇总计算出 2625 个类型企业中有已查企业类型的增值税流失额,同时计算出其增值税流失率,再将其作为没有已查企业类型的增值税流失率,进而推导出没有已查企业类型的增值税流失额。同时,由于昆明市增值税税源高度集中特点,2006 年-2011 年间,红云红河烟草(集团)有限公司和云南电网有限公司两户企业占昆明市增值税收入的 40%左右,已查样本数据中没有与之可以同类比较的企业类型,加之此类企业属大型国有企业,会计核算比较规范、纳税遵从度较高,因此,在测算税收流失额时,对上述两户企业采取单独测算方式,即按照其 2006-2011 年有查补税款年度计算的流失率加权平均值作为其没有被检查年度的税收流失率,从而推算其税收流失额。

综上,昆明市一般纳税人增值税流失额=有已查企业类型企业增值税流失额+无已查企业类型企业增值税流失额+红云红河烟草集团有限公司增值税流失额+云南电网有限公司增值税流失额。

4.1.4 增值税流失率的测算情况

在按照分类推导方法测算出增值税流失额后,按照相关方法计算出昆明市2006-2011 年一般纳税人增值税流失率:

4.2 增值税流失率的测算情况

通过对增值税税收流失额和流失率的测算,发现增值税流失率与企业的规模、经济性质和行业有着紧密的联系,增值税流失率会因企业的规模、经济性质和行业的变化而发生变化,并呈一定的规律性。具体计算结果如下:

4.2.1 增值税流失率与企业规模之间的关系分析

从下表可以看出,昆明市一般纳税人的增值税流失率与规模之间有着紧密的联系,总体看,规模越大的流失率越低,规模越小的流失率越高。

4.2.2 增值税流失率与经济性质之间的关系分析

从下表可以看出,昆明市一般纳税人的增值税流失率与经济性质之间有着紧密的联系,总体看,国有、其他、外资经济性质的企业流失率相对较低,而私营、集体经济性质的企业流失率较高。

4.2.3 增值税流失率与行业之间的关系分析

为分析增值税流失率与行业之间的关系,我们根据昆明市增值税税源结构情况,选取了 18 个重点管理行业进行分析,总体看,电气机械和器材制造业、金属制品业、零售业、批发业流失率相对较高,其他行业流失率相对较低。

4.3 增值税税收流失率相关影响因素模型

在测算出增值税流失率的基础上,通过对增值税流失率与实际税负、检查率、处罚力等相关因素关系分析,验证其与增值税流失率之间的关联度和数据平稳性。

我们以行业为例,测算其增值税流失率与实际税负29、检查率30、处罚力31之间关系的模型。

4.3.1 指标的选择以及计算方法

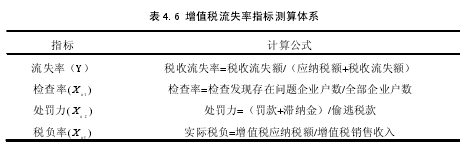

本文选取的指标变量有,流失率,检查率,处罚力,税负率等指标体系,具体如下表所示【1】

4.3.2 数据处理

由于数据来源于综合征管软件,而昆明国税综合征管软件上线时间为 2005年,同时由于测算是基于一般纳税人的查补税款,且税收检查包括税务稽查、纳税评估和企业自查,而昆明国税从 2006 年才开始引入纳税评估方式。综合上述因素,考虑数据的同类可比性,我们将取数期间确定为 2006-2011 年。

行业是指企业在综合征管软件中税务登记表中登记行业,包括 75 个左右。