3.2 增值税流失原因分析

造成税收流失的原因有很多,既有纳税人的原因,也有税务机关、政府干预甚至是国家税制设计方面的因素,同时,从税种角度看,不同税种其税收流失因素也不尽相同。对于增值税来说,造成其税收流失的原因主要有以下几个方面。

3.2.1 税收制度设计存在缺陷

1.增值税税征税范围过窄造成增值税链条中断增值税税收制度是增值税税收征管的依据和源头,如果税收制度设计存在缺陷,那纳税人在利益驱动下,必然采取相应手段予减轻税收负担。理论上,增值税的征税范围应该包括所有创造价值以及实现价值增值的领域,但从目前来看,按照《中华人民共和国增值税暂行条例》及其《实施细则》规定,增值税征税范围是销售有形动产或者提供加工?修理修配劳务以及进口货物,除此之外的交通运输业、服务业、金融保险、租赁业、建筑安装等行业缴纳营业税,造成增值税链条不完整,从而造成增值税税收流失。如:由于建筑安装行业征收营业税,不需要增值税发票进行抵扣,甚至部分企业由于收入上的隐瞒不需要普通发票作为所得税前成本扣除凭证,在此情况下,上一环节的建筑材料销售企业可以在销售货物时不开具增值税发票或普通发票,从而减少缴纳增值税;由于交通运输行业按 3%税率缴纳营业税,而增值税一般纳税人取得运输发票可以按 7%进行抵扣,致使一些企业为减轻税收负担取得虚开的运输发票进行抵扣。目前,这一问题随着增值税的扩围正逐步得到一定解决,但要完全解决尚需时日。

2.“以票控税”经常失效性按照增值税销售货物和劳务计提销项,购进货物和劳务计提进项进行抵扣的原理设计。理论上,如果增值税的抵扣链条完整,那么,在增值税的征收过程中,纳税人之间就会产生相互监督、连锁牵制的效应,从而可以有效防止纳税人偷逃税款的行为。但在实践中,这一理论却常常失效,一方面是利用自然资源生产的企业,其无法取得进项发票进行抵扣,虽然在农业方面,采取了对农业生产环节免税和以农产品生产资料为原料企业定率扣除的办法,但总体来说仍然无法解决无法取得进项发票抵扣问题,同时由于农产品收购企业的“自开自抵”带来了虚开抵扣问题,此问题将随着国家实施农产品定额抵扣除办法逐渐得到解决,同时要完全解决此问题,国家应该将定额扣除办法推广到所有利用自然资源生产的企业。另一方面,不同纳税人之间将会利用发票信息的不完全进行虚开虚抵,开票方则通过销售价格的调整避免缴纳税款或者缴纳极少税款,取得发票方则利用取得的虚开发票计提进项抵扣,减轻税收负担。

3.小规模纳税人与一般纳税人的分设切断了增值税链条按照《中华人民共和国增值税暂行条例》规定,按照销售收入规模将缴纳增值税企业划分为增值税一般纳税人和小规模纳税人,小规模纳税人按 3%税率征收增值税,且不得开具增值税专用发票,取得的增值税发票也不得计提进项进行抵扣。一方面,由于小规模纳税人取得的增值税发票不得计提进项进行抵扣,甚至不需要取得普通发票做账,另外,由于其销售给一般纳税人的货物和劳务不得开具增值税发票,从而造成增值税链条的不完整,虽然目前国家通过降低一般纳税人的认定标准进一步扩大了增值税链条的延伸范围,但离全面覆盖尚有较大差距。另一方面,对所有小规模纳税人均采取 3%税率征收方式不完全合符实际,实际上在管理上将不同行业的小规模纳税人的实际税收负担均定为 3%,造成部分行业小规模纳税人税收负担过重,有的过轻,税收负担过重的企业其逃税欲望将会增加,从而采取相应手段减少缴纳税款,因此,为符合实际操作需要,国家在制定小规模纳税人增值税征收率时,应根据不同行业的实际税负测算确定其征收率。

4.增值税优惠政策实施致使增值税链条变形从税收制度的完整性和作用而言,增值税优惠政策体现了国家对特定行业、特定企业和特定行为的税收让渡,目的是鼓励和扶持相关行业和企业发展,并通过税收让渡方式直接或间接对弱势群体进行照顾。但税收优惠政策的实施,造成了享受优惠政策企业增值税零税负或低税负,使增值税专用发票开具与增值税应纳税额之间的对应关系不再稳定,给企业利用税收负担高低不同转移税负和虚开虚抵开了口子,在一定程度上致使增值税链条变形。对此,既要实现优惠政策的政策目标,又要不破坏增值税链条,国家应该将优惠政策的实施通过财政手段实现,以财政返还的方式鼓励和扶持相关行业和企业发展。

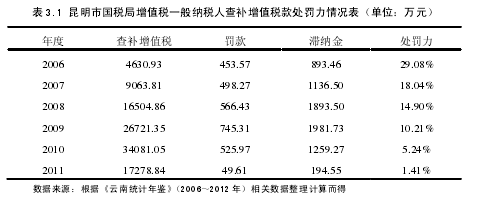

3.2.2 税务机关对企业偷逃税处罚力度不够

按照国际通行理论和实际操作看,纳税人的偷逃税成本越高,则逃税欲望越低,如果其偷逃税成本为零,则几乎所有纳税人均会选择偷逃税款。具体看,纳税人偷逃税成本既包括其采取相关手段的付出,包括聘请顾问筹划成本、疏通税务人员成本、取得虚开发票成本等,也包括其因偷逃税行为而被税务机关处罚的成本,一般包括企业因偷逃税而被税务机关处以的罚款和滞纳金。目前,从法律规定看,《中华人民共和国税收征管法》规定,纳税人利用非法手段减少应纳税额的,没有形成少缴税款的,处以五万元以下罚款,造成少缴税款的,应处以其少缴税款的 0.5 倍以上 5 倍以下罚款,并对其少缴税款按每天万分之五加收滞纳金。从《征管法》的规定看,政策层面规定的处罚力度25并不轻,但目前在实际操作中,由于政策规定税务机关处罚的自由裁量权空间较大,以及纳税评估查补税款一般只加收滞纳金而不罚款,致使实际处罚力度远低于《征管法》规定的标准,不能有效遏制纳税人偷逃税欲望。以昆明市国税局情况看,2006-2011 年,其处罚力最高仅为 2006 年的 29.09%,最低的为 2011 年的 1.40%.(详见表 3.1)【1】

3.2.3 税务机关征管资源的有限性

从理论上看,税务机关一方面应当对所征管纳税人实施完全管理,对所有应税经济行为进行监管,使征税没有遗漏和死角,从而实现对按照税收法律法规及税收政策规定计算的税收进行全部征收;另一方面,税务机关应当对所有纳税人纳税情况进行检查,发现所有纳税人的偷逃税情形,并予以追缴和处罚。但在实际操作中,这是根本无法实现的,原因在于以下方面。

1.征管资源的有限性导致征管的不完全性随着国民经济的日益发展,纳税人的数量急剧增加,应税经济行为类型日趋增多并日渐复杂,现有的征管资源无法满足全面征管需求,必然存在征管漏洞,一方面在于税务机关不能对所有纳税人的所有应税经济行为进行征管;另一方面,税务干部的素质不可能做到税收政策执行的 100%准确和规范,必然存在征管的失误或错误。

2.征管资源的有限性导致税收检查的不完全性从国际通行理论看,查获概率与纳税人偷逃税的欲望是呈反比的,既查获概率越高,纳税人偷逃税欲望越低,但是成由于征管资源的有限性,一方面,税务机关不可能对所有的纳税人都进行检查,另一方面,如果可以对所有的纳税人都进行检查,则通过检查可以发现存在问题的企业比率将会大幅下降,反而会让纳税人产生税务机关发现不了自己偷逃税的看法,导致其偷逃税欲望增长。

3.征管资源的有限性导致征管手段的有限性目前,在征管资源有限的情况下,一方面税务机关的对于科学、高效的征管技术手段开发进度不能满足日益复杂增多的征管需求;另一方面,税务机关对干部的培训和知识更新进度不能满足日益复杂增多的征管需求,大部分税务干部的管理理念和方式还停留在经验和传统的层面,能够主动接受新的管理理念和能够运用科学化手段进行管理的税务干部很少。

3.2.4 纳税人不能准确理解税收政策

由于税收的无偿性、强制性和固定性特点,按照“经济人”理论假设,纳税人作为独立经济个体,其目的都是追求经济利益的最大化,所以在纳税选择上其本能都是选择最大限度采取措施减轻税收负担,从而获得最大经济利益,因此,偷逃税款是纳税人的本能行为选择。对于如何减少税收流失,不能一味的讲提高纳税人纳税诚信度、培养诚信纳税氛围,而要通过税收制度设计和监督机制完善来迫使纳税人自觉提高纳税遵从度。

3.2.5 偷逃税是纳税人的本能行为选择

由于税收的专业性,加之我国税务代理发展滞后,纳税人在考虑税务代理成本的情况下,普通纳税人一般不愿意选择税务代理,从而可能在税收政策的理解上发生误差,从而导致税收流失。