第二,金融机构信贷融资并购方式。金融机构信贷融资的方式是指中国 MN乳业有限公司向银行或其他金融机构贷款来收购 YSL 国际控股有限公司的融资方式。金融机构信贷融资方式的优点是:对中国 MN 乳业有限公司来说不需要动用本企业内部的资金和留存收益,不会使本企业的原有资金运转出现变化,同时由于借款利息可以作为企业的财务费用,所以向银行和金融机构借款的利息可以在计算企业所得税前扣除,从而可以减轻中国 MN 乳业有限公司的税收负担;金融机构信贷融资方式不会稀释中国 MN 乳业有限公司的股权,股权结构不会受到影响;金融机构信贷融资方式的缺点是:对中国 MN 乳业有限公司来说由于贷款会产生利息从而会使中国 MN 乳业有限公司多支付一部分费用。

第三,发行债券融资并购方式。发行债券融资方式是指中国 MN 乳业有限公司根据自身的情况,通过合理的税务筹划分析来发行债券的融资方式。发行债券融资方式的优点是:对中国 MN 乳业有限公司来说公司可以利用债券灵活性的特点把债券转化为公司股份,使企业的债券利息可以在税前扣除从而减轻企业的税收负担;发行债券融资方式的缺点是:对中国 MN 乳业有限公司来说由于发行债券会产生债券利息而使中国 MN 乳业有限公司多支付一部分费用。

第四,杠杆融资并购方式。杠杆融资方式主要是指中国 MN 乳业有限公司向银行贷款或向其他金融机构借款来并购YSL国际控股有限公司从而获得YSL国际控股有限公司的所有权的融资方式。杠杆融资方式的优点是:对中国 MN 乳业有限公司来说可以使中国 MN 乳业有限公司以极少的资金投入和向银行贷款或向其他金融机构借款来取得 YSL 国际控股有限公司的所有权;杠杆融资的方式的缺点是:对中国 MN 乳业有限公司来说由于向银行贷款或向其他金融机构借款会产生利息而使中国 MN 乳业有限公司多支付一部分费用。因此,中国 MN 乳业有限公司在并购 YSL 国际控股有限公司时应根据自身和YSL 国际控股有限公司的具体情况选择运用上述一种或多种融资方式。

2.2.2 中国 MN 乳业有限公司并购中可供选择的融资方式税务筹划

2.2.2.1 通过银行贷款融资中国 MN 乳业有限公司向汇丰银行和渣打银行借入 124.57 亿港元的资金,年贷款利率为 5%,筹资费率为 2%(由于是自愿,应该不存在筹资费率)。则借款资金成本率=124.57×5%×(1-25%)/124.57×(1-2%)×100%=3.675%

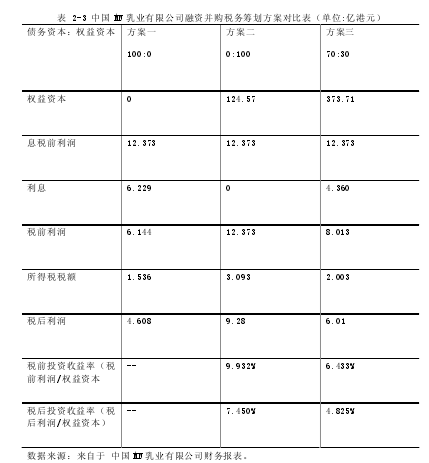

2.2.2.2 通过发行普通股融资中国 MN 乳业有限公司作为中国乳业行业的领头羊,发展势头和发展形势良好。所以中国 MN 乳业有限公司决定发行 1000 股普通股股票,筹资费率为 5%,当前中国 MN 乳业有限公司的市场价格为 29.35 元。每股股利为 3 元,预计年股利增长率为 10%.则普通股资金成本率=3×(1+10%)/29.35×(1-5%)+10%=20.68%通过综合考虑以及咨询专家人士,中国 MN 乳业有限公司现有三种融资方案可供选择: 方案一,完全以权益资本融资;方案二,完全以债务资本融资;方案三,债务资本与权益资本融资比例为 70:30 利率为 5%,企业所得税税率为 25%.【3】

通过上述分析可以看出,负债越高,企业所缴纳的企业所得税越少,所以单1方案一是最佳的选择方案。虽然方案一全部靠负债来融资,可能会增大企业的负债比率,增加企业的资产负担,会对企业的还债能力造成很大压力,还可能影响外界对企业还债能力的怀疑并从而引发一系列不利于企业发展的情况。但中国MN 乳业有限公司首席财务官吴景水强调,中国 MN 乳业有限公司具有健康的现金流,企业资信良好,很多银行都希望与其合作。根据预测,贷款后的中国 MN 乳业有限公司资产负债率仍处于非常健康的状态。因此,中国 MN 乳业有限公司不会引入合作伙伴。

2.3 中国 MN 乳业有限公司并购后整合的税收筹划方案

我们知道企业在并购后决定着企业并购行为成败的最重要因素是对被并购企业的组织整合和业务整合。据有关调查结果显示,企业在并购中失败的最大风险是整合风险。由于不同的企业在各自的业务经营、工作管理等各方面都存在不同程度的差异,所以企业并购后重组工作的完成状况决定了企业并购的成败。从企业纳税筹划的角度来看,对企业并购后有重大影响的整合体系包括组织整合和业务整合两个部分。

2.3.1 中国 MN 乳业有限公司并购后组织整合的税务筹划

为了使并购企业和被并购企业在并购后能够高度契合需要对企业进行组织整合,这就要求对被并购企业的组织机构和制度进行调整和重建。企业并购后成立什么样的组织形式,将会对其以后所应应对的税收政策有重大影响,也会和今后企业税款缴纳有直接关系。因此,并购企业在并购后应如何安排被并购企业的组织形式应该事先做好筹划。中国 MN 乳业有限公司并购成功后主要有四种组织形式来安排 YSL 国际控股有限公司,即个人独资企业、合伙企业、分公司和子公司四种形式。

2.3.1.1 中国 MN 乳业有限公司成立个人独资企业或合伙企业我们知道税法规定以个人独资企业和合伙企业形式成立的公司不是企业所得税的征税对象,不缴纳企业所得税。从税务筹划的角度分析,由于中国 MN 乳业有限公司是公司制企业,规模大、管理规范、生产环节复杂、缴纳企业所得税时的税率应按照公司对外分红所得来确定,这样就可能导致企业所使用的税率是高税率,从而增加企业的税收负担不利于中国 MN 乳业有限公司以后的发展。

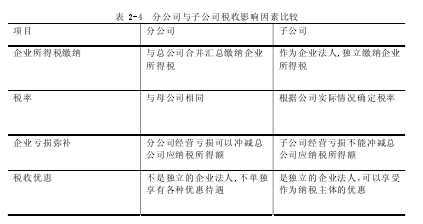

2.3.1.2 中国 MN 乳业有限公司成立分公司或子公司根据《公司法》规定分公司出现法律上的问题时总公司需要承担相应的法律后果,因为分公司是以总公司的名义依法设立并进行生产经营的。子公司虽然受母公司的控制,但子公司是独立核算的企业法人,因为子公司的生产经营、财务管理等是自己控制的。下表是分公司与子公司在税收方面各种影响因素的比较:【4】

第一,从企业所得税缴纳方面来说。我国税法规定,由于分公司不具有独立法人资格,没有资格独立纳税,应与总公司合并缴纳企业所得税,同时分公司因经营好而获得的利润可以在缴纳给总公司时不交预提税。子公司是一个完整的、独立的公司,具有独立的法人地位。子公司全权负责缴纳按照自身适用的税率计算的企业所得税,并对自身活动产生的一切后果承担法律责任,而母公司按照自身所适用的税率缴纳自身应承担的企业所得税和所应承担的法律后果⑥.

第二,从亏损抵免方面来说。我国税法规定分公司没有资格独立纳税,应与总公司一起纳税。采用分公司的形式,当分公司需要总公司依靠自身的经营所获得的利润来弥补亏损时,分公司和总公司可以少缴纳很多的企业所得税;采用子公司的形式,当子公司出现亏损时母公司不可以用自身经营获得的利润来弥补,因为子公司具有独立的法人地位需要全权负责缴纳按照自身适用的税率计算的企业所得税。因此,如果 YSL 国际控股有限公司由于经营不善而资不抵债时,中国 MN 乳业有限公司应在并购 YSL 国际控股有限公司后把 YSL 国际控股有限公司设立成自身的分公司;如果 YSL 国际控股有限公司资金运行良好利大于亏时,中国 MN 乳业有限公司应在并购 YSL 国际控股有限公司后把 YSL 国际控股有限公司设立成自身的子公司。

第三,从税率方面来说。如果总公司所适用的税率低于分公司所适用的税率,分公司可以和总公司一起以总公司所适用的税率纳税企业所得税,这样分公司和母公司所缴纳的企业所得税会相应减少;如果总公司所适用的税率高于分公司所适用的税率,分公司可以和总公司一起以分公司所适用的税率纳税企业所得税,这样也可以使分公司和总公司所缴纳的企业所得税相应减少。但由于中国 MN 乳业有限公司和 YSL 国际控股有限公司都是公司制企业,都属于乳业行业,不存在税率的差异,不需要考虑税率的影响。

第四,从税收优惠方面来看。由于分公司不具有独立法人资格,没有资格独立纳税,应与总公司合并缴纳企业所得税。因此,分公司不用考虑税收优惠政策。子公司是一个完整的、独立的公司,具有独立的法人地位,可以全权负责缴纳按照自身适用的税率计算的企业所得税,并对自身活动产生的一切后果承担法律责任。由于中国 MN 乳业有限公司和 YSL 国际控股有限公司在税收优惠政策方面待遇相同,所以这方面也不用考虑。

根据上面的分析可知,企业并购后对被并购企业采取子公司的企业组织形式还是分公司的企业组织形式各有优点和缺点。由于 YSL 国际控股有限公司是从事奶粉业务的专业公司而且企业运营良好,所以,中国 MN 乳业有限公司并购 YSL国际控股有限公司后将保留 YSL 国际控股有限公司的独立运营平台,而且未来还可以将其自身的奶粉业务也并入 YSL 国际控股有限公司,由 YSL 国际控股有限公司的平台来统一操作,努力把 YSL 国际控股有限公司发展成更加国际化的奶粉企业。

2.3.2 中国 MN 乳业有限公司并购后业务整合的税务筹划

企业并购后的业务整合主要包括经营业务整合和生产与技术整合,具有很大的筹划空间。由于中国 MN 乳业有限公司和 YSL 国际控股有限公司都具有奶粉业务,所以可以用 YSL 国际控股有限公司增值税进项税额抵减并购后企业的增值税销项税额,从而实现增值税税负的节减。企业并购后应提高自身在整合过程中的管理能力,因为这种能力有利于企业创造自身的价值。企业在并购后需要用科学的管理思想指导整合企业并购后业务,重新设计同时适用于中国 MN 乳业有限公司和 YSL 国际控股有限公司的业务流程。