2.3.2.5 国债投资的筹划根据我国税法规定,纳税人所得的国债利息收入是免征所得税的。因此在企业的日常会计核算中,一般都是将这部分收入计入到投资收益中,算作企业本年利润的一部分。所以,企业在计算缴纳所得税额前,应该把这部分国债利息收入及时扣除,以免多缴纳税款,增加企业税负。众所周知,在资产的风险分类中,国债最安全,其信用程度最高,风险系数为零,因此,对于 X 商业银行来说,应该尽量多买国债,一方面可以减轻自身税负,又可以增加利润,同时也有利于国家经济建设和发展。但在购买国债的过程中,有一点是需要注意的,就是要把国债转让收益和国债持有收益严格区分开来,因为国债转让收益在征税时是要并入所得额来纳税的,其在纳税申报时不能作调整。

2.3.2.6 捐赠收入根据税法规定,如果企业发生的公益捐赠支出不超过其年度利润总额的 12%,那么在计算缴纳企业所得税时准予将这部分金额扣除。其具体规定如下:对于向红十字会的捐赠支出准予全额扣除,向绿化基金会的捐赠可根据税法有有关规定,按一定比列扣除。所以,X 商业银行在进行公益性捐赠时,最好不要通过直接捐赠的方式,而是应该尽量通过国内非盈利性社会团体或国家机关进行,只有这样,才能充分利用上述税收扣除政策,在做慈善活动的同时也能减轻其纳税负担,从而达到双赢的效果。

2.3.2.7 广告费支出根据税法规定,如果企业在该纳税年度内,其发生的广告费支出符合以下条件:

通过工商部门批准的专门机构制作;已经实际支付费用,并且取得发票;通过一定的媒体传播,那么这部分广告费不到其营业收入的 2%的部分,讲允许被扣除①.X商业银行为了扩大其社会影响力,增加其销售业绩,在广告费方面投入较多,当然其获得回报也较大,现金流入较多。所以,为了降低税负,使其税后收益最大化,X 商业银行应该在做广告前充分比较该广告所带来的现金流入和流出,以便选择最优的税务筹划方案。

2.3.3 个人所得税

个人所得税筹划是指纳税人按照税收法律的规定,遵守税法规定的税率、税目、起征点等通过合理筹划,来实现在合法环境下少缴纳税款的目的。因此,X 商业银行在开展个人所得税税务筹划时应该从工资薪金筹划入手,并且充分利用税前扣除政策和标准,采取有效的投资渠道来对其个人所得税进行税务筹划。

一、合理分配工资、薪金所得的年终奖和月薪比例

不同的工资薪金所得对应着不同层级的税率和速算扣除数,根据税法可知,每月税前扣除的起征点不变,因此,为了降低个人所得税应纳税所得额,减轻员工税负,银行一般都会采取均衡每月工资薪金所得的方式。然而,在年终或季末,银行一般会发放奖金,这样就又增加了员工的税收负担,因此,银行需要制定相关的税务筹划策略来减轻税负。

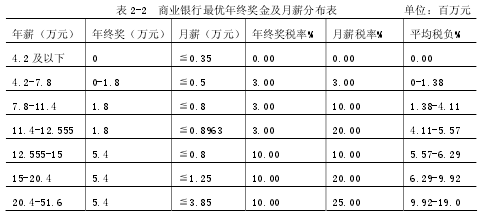

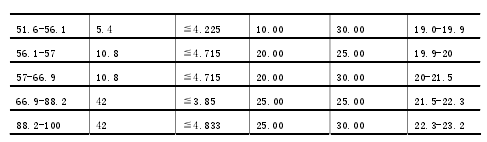

按照税法的规定,对于个人取得的全年一次性奖金,其个人所得税的税率和速算扣除数的计算方法是:当月取得的全年一次性奖金,除以 12 个月, 按其商数确定适用税率和速算扣除数①.在当月工资薪金所得高于或等于税法规定的费用扣除额时,其适用公式为:应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数②;在当月工资薪金所得低于税法规定的费用扣除额时,其适用公式为:应纳税额=(当月取得全年一次性奖金-当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数③.由于目前税法对工资薪金所得试行 7 级超额累进税率(见表 2-2),我们可以知道,税率随着所得的增多而升高。所以,商业银行在进行有效的税务筹划过程中,在方案的制定上应该先利用不同工薪所得级差来测算不同税率下年终奖金临界点,然后再按照均衡原则确定每月的工资薪金发放额,最后根据员工目标年薪对应区间选择税负最低的发薪方案。 这样可以在充分利用年终一次性奖金的税收优惠政策前提下又充分利用了每月的固定扣除标准。【2】

根据我国税法规定,对于按政策规定比例提取并实际缴存的三险一金(住房公积金、基本医疗保险金、失业保险金、基本养老保险金),企业可以在纳税前扣除,因此,商业银行在发放年终奖和月薪时要充分考虑和利用此项税收优惠政策,优化其发放比例,提高工资发放效率,最大限度的降低员工的税收负担工。

二、充分利用三险一金税前扣除政策

根据税法规定,对于按规定比例提取并实际缴付的三险一金,可以税前扣除,因此,X 商业银行为了提高员工福利,降低其税收负担,增强员工的工作积极性主动性,提高员工的安全感,应该在此政策的基础上,进最大努力提高为员工缴存三险一金的限度。

三、积极采取有效避税的投资渠道

根据我国个人所得税法有关规定,从银行取得的国债利息收入和保险赔款收入将免征个人所得税,居民取得的存款利息收入和股票转让价差收入也将免征个人所得税。而商业银行正好是吸收存款,代销国债、保险的金融机构,所以,商业银行可以在宣传个人所得税法政策的同时,积极向其员工推荐上述避税渠道,减少员工的个人所得税支出,提高员工工资福利,增加其自身存款和保险业务量。同时,银行员工在做客户营销和服务的过程中,也可以将以上税务筹划方法介绍给客户,以提高其金融服务质量,增强其在客户心中的信誉度,提升其综合竞争力,达到事半功倍的效果。

2.3.4 印花税对于 X 商业银行来说,对其借款合同,购销合同,技术合同或营业账簿,权利许可证照都要贴印花,缴纳印花税,但是印花的粘贴方法却因情形而异,有的要按金额贴银行,有的需要按件数贴印花。对于商业银行来说,其记录实收资本、资本公积的账簿,需要按金额贴印花税票,而其他账簿需按件数贴印花税票。印花税税收筹划的关键在于如何减少贴印花税票件数或减少应纳税金额,来获取税务筹划空间,达到减轻税负的目的。

2.3.5 房产税依照税法中关于房产税的规定,企业自用房产在缴纳房产税时要按照房产原值一次减除 10%-30%后的余值计算,税率为 1.2%①.由此可以看出,在计算缴纳房产税时,房产原值是非常重要的。特别是在税务筹划时,能否正确核算房产原值,直接关系着税务筹划的效果。这里需要注意几点,一是在建设房屋工程时,必须要把房产的附属设备、配套设施是否属于房产搞清楚,并明确记录在会计账簿中;二是对于房产内的独立于房屋之外的建筑物,如围墙、水塔等,财务人员在编制工程决算报告时要把他单独列出来;三是在购入房产时,对于有些房产和土地使用权需要在合同中明确说明的要分别核算其价款,以避免那些不属于房屋的附属设备等计入房产原值中,以减少房产税支出。对于那些已经损坏、不能正常使用的、危险的、闲置的房屋,银行应该积极报上级税务机关,申请停用后可免缴房产税。