(三)成交价格中需要调整的项目

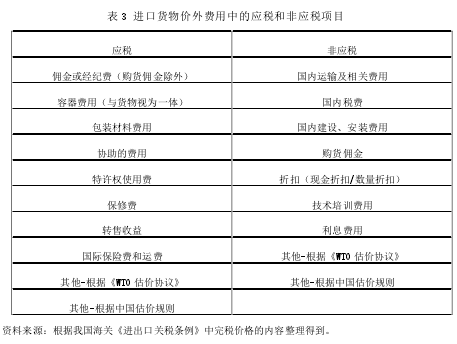

海关一般通过整体测算和估价后确定是否接受成交价格。在确定成交价格后,还会对其中一些项目进行调整,一般是价外费用,区分其应税和非应税部分,详细项目如下表所示。【3】

1.保修费。由于保修费依附于货物而存在,是在销售货物的同时销售服务的行为,应当成为货物的价外费用计入完税价格,即使在付款时买方单独支付,海关也会把进口物件在保修期内的保修费用调整进入完税价格。

2.国内运输及相关费用。我国海关法规规定货物进口完税价格应当为到岸价CIF,即不包括国内的运费和保险费等,但是实际中经常会出现 DDP 的成交方式,即进口交货至目的地,那么在成交价格中就包含了国内运费等费用,这部分费用不需要计入完税价格,企业账目清晰、凭据完整的情况下可申报抵减,否则就由海关核定抵减。

3.公允价格。公允价格是针对关联方交易而言的,在跨境贸易中接近一半的交易是发生关联企业之间,公允价格指交易双方的特殊关系没有影响到价格的形成。特殊关系除了直接控股或者股权交叉外还包括一些特殊情况,如高管兼任、有效控制等情形。海关不能仅仅凭借双方存在特殊关系而不接受交易价格,需要按照一定程序和方法证实:a.与行业情形相比较。如进口钢材时,海关会依据钢材在国际市场的价格确定公允价格的区间。b.与销售给非关联方的价格相比。这是公允价格最有效的确定方式,但是弊端在于销售给非受控方的数据比较难以取得。C.成本利润计算法。在其他方法运用较困难时,海关通常会通过计算该成交价格是否包含了生产成本和利润,当利润率在合理的范围内时,海关可接受该价格为公允价格。

公允价格的确定除了海关按照规定认可以外,企业也可提供材料证明该价格没有因为管理交易而受到影响。当企业能够提供资料证明成交价格满足下列三种情形之一时,海关可接受该价格为公允价格:a.销售给无关联的第三方相同货物时成交价格相近;b.成交价格接近于运用倒扣价格法确定的货物完税价格;c.

该价格接近以成本、利润计算得出的价格。可以看出,企业与海关证明成交价格为公允价格的方法相近,在价格的比较时,海关也会适当考虑销售情况的差异所形成的价格差。企业在报关前如果能够完善资料,提供合理证明,则能增强报关价格的确定性,实现快速通关。

2.4 转让定价与海关估价的管理视角差异

跨国企业运用转让定价时通常是站在税务的角度上制定实施的,很少从海关的角度上研究转让定价问题,关注的焦点也仅仅是如何少缴纳企业所得税,缺乏对转让定价和海关估价的综合考虑。此外上文已经提到,由于所得税与关税在性质上的区别以及两部门不同的税收目标也导致了海关和税务机关的管理视角差异。

1.转让定价过程中,关税与所得税有相互抵冲的效应,过高的出口价格会降低国内所得税,但由于价格的波动会使得关税的成本上升,反之亦然。企业最佳的转让定价方案应该是综合税负最小化。

2.站在税务角度上准备的同期资料和确定的成交价格是否能够被海关认可也是企业面对的一大难题。一旦海关不认可企业确定的转让定价价格,海关将重新估价,调整交易价格,企业需要补缴税款,同时企业管理成本也会随之增加。

此外,海关与税务机关所认可的价格不一致时还会导致双重征税的风险。

3.税务机关和海关遵循各自部门的法律法规,但两套法律在我国的发展程度并不相同。转让定价问题出现的时间较早,可以追溯到上世纪 80 年代,法律法规以及审查方法更加成熟,而海关估价是我国加入 WTO 以后才开始有所发展的,学者们在海关领域的研究也没有转让定价全面。比如在与企业预先达成价格协议时,税务机关预约定价安排要求更加严格,应用范围更广泛,海关预审价只针对单项交易,并且时效较短,其使用价值和应用范围都不及预约定价安排,没有发挥到协调税企矛盾的作用。

4.税务机关与海关在审查转让价格是否符合正常交易原则时,两者关注的重点不同。税务机关以企业的整体利润水平为评判标准,只要保证企业的利润率合理,税务机关通常就能接受该价格。而海关重点关注单笔交易的合理性,无论企业总体效益如何,只要保证每笔交易价格合理,那就不会有太大的海关风险,所以在进出口货物时,海关会比较严格的监管货物的完税价格组成部分,如海关对价外费用的调整项目中的应税及非应税项目都有明确的规定。

企业如何改善定价策略确定一个能被双方接受的价格成为实施转让定价手段的关键。这就需要企业将转让定价与海关估价一并研究,明晰规则的差异和共通点。也正是由于差异的存在,海关估价协议对应税范围做出了清晰的界定,非应税项目可以人为调控,给企业利用规则降低关税成本达成转让定价的目的带来空间。国际货物与服务贸易的数量与日俱增,海关不可能逐笔严格核查货物的申报价格,只要价格形成机理符合规定,往往就能够被接受。除此之外,海关与税务机关信息不对称,目前尚未形成成熟的信息共享机制,有时为了保护商业秘密而难以合作。企业是实施转让定价的主体,同时是被监管的对象,有信息充分、主动规划实施的优势,利用规则、完善手段将使企业受益.