比如汽车和软件技术行业的保养、维护费用,经常会被分摊至关联子公司,因此会使得企业利润在关联公司中重新分配,直接影响到企业所得税的缴纳。

税务机关审查关注无形资产交易的经济实质及其特许权使用费是否符合独立交易原则、是否需要作调整。海关估价则侧重考虑特许权使用费是否与进口货物有联系,以及是否应该计入完税价格,并征收关税和进口环节增值税。

海关对于特许权使用费的审查主要基于两个原则:一是该知识产权与货物是否相关,二是是否支付费用。如果企业进口的货物是专有技术的专用设备,即使分开核算,海关也会认定该技术与货物进口挂钩,例如专用设备模具的进口。总之,特许权使用费需要从形式和实质出发,除了合同的内容和形式外,进口货物的实质也是很重要的。税务机关和海关由于对各自利益不同视角的考虑,可能会对企业同一项业务中的特许权使用费进行不同的价格调整。

4.4 企业在双重监管下很难进行价格调整

跨国企业在实施转让定价制定转让价格时,通常采用可比性分析的方法,一种是可比正常交易分析法,一种是可比正常利润水平分析法。大部分公司采取可比正常利润分析的方法,通过与可比公司的利润水平为基础或者本公司以往交易的情况,预期企业全年达到的利润水平,确定转让价格,但是现实中对单个企业利润水平的影响因素各不相同,通常会或高或低的偏离预期结果,要想企业符合正常交易的原则,纳税人要么选择对以往交易价格进行调整,在企业所得税申报时,这样的调整可以作“特别纳税调整”在所得税申报表中列明,要么选择在年度剩余时间内调整往后的加以价格,以使得全年盈利达到合理水平。此外,该方法是综合企业所有业务的盈利水平实施的,用该利润水平测算的交易价格并不符合每一种单一的业务,海关也很难接受这样的价格。

假如企业采用成本、销售量预测转让价格,只能站在去年的销售情况基础上预测当年的进口价格,由于每年经济环境和企业发展规划都不同,大部分情况下都需要进行价格调整,如果销售量大于年初的预测量,导致利润水平上升,则需要调高历史价格或在年度剩余时间内调整价格,完税价格调高对海关来说有税收收入的诱惑,也许会接受调整进行补税,有时还会处以罚款。相反,企业如果想调低价格,海关可能基于历史价格不会调整。

从实际操作经验看,企业一般认为那些使应纳税所得额增多的价格调整能够被税务机关所接受,这种情况有可能会调整成功,但是必须建立在企业能够提供证据资料证明是善意报错的基础上,而海关通常只接受调增关税完税价格的情况。

由于在我国的海关法律规定中,没有规定海关对进口价格追溯调整的处置方法,所以海关是否愿意给企业打报关单仍然是未知的。因为按照海关的征税原则,凡是进口商品的价格调整以后,该调整都应按关税税率分摊至每项进口的商品中,企业的每个价格调整方案都需要提交给主管海关单位并与之协商,包括讨论估价方法的合理性以及解释过去和将来的进口价格是否符合独立交易原则。税务机关和海关的不同态度源自于两税种的本质差异,该差异也并非一项法规可以轻松解决的,现实中企业的价格调整情况经常出现,处理不当就会招致价格审查,更有甚者还会导致进口商品被双重征税。毫无疑问,企业希望自己合理的价格调整能够被监管双方接受,减少纳税风险,这就要求企业能够完善定价方式、避免踏入价格调整的禁区,加强转让定价后续管理。

4.5 关联交易的判定标准不一致使交易价格被调整

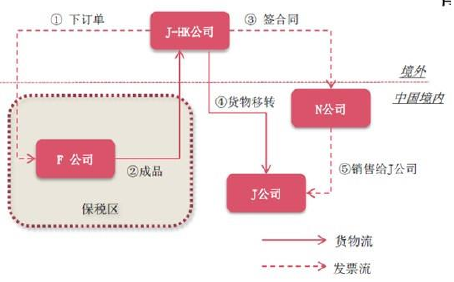

案情介绍:香港 J-HK 公司出资在大陆境内设立 J 分公司,从事软件开发业务,香港公司委托 F 公司在保税区内代加工,N 公司提供物流服务。境内 J 公司根据生产经营的要求向J-HK 公司购买一批产品,而香港母公司则直接将加工任务委托给 F 公司并销回给自己,再联系 J 公司取货,J 公司并没有自己取货,而是通过 N 公司与 J-HK 签订购销合同,并完成进出口与运输流程,最后再由 N 公司销售给 J 公司。设备价款、税费以及相关运输费用都包括在成交价格中。该集团公司销售流程如下图所示。【1】

公司观点:J-HK 公司认为只要商品的生产成本和费用符合规定,非关联方企业之间也可采用成本加成的方法确定交易价格。J 集团整体利润率在正常的合理范围内,并且可提供数据证明该利润水平与非受控交易基本持平。此外,N 公司与 J 集团不存在任何股权交叉及实际控制人兼职等情况,不存在特殊关系,故该交易符合独立交易原则,海关不应该质疑交易价格。

海关观点:上述交易流程中可以看出,N 公司虽然属于正常的经营行为,没有参与到 J 集团合同和交易中,但是由于 J 公司与香港母公司的特殊关系以及 J公司是实际的进口方和买方,可以构成对交易的实际控制方,存在特殊关系,影响交易价格。

此案例最终海关调整了 J 公司交易价格。从中可以看出,海关对关联方的认定标准不再局限于股权控制,扩大到从交易本质上来判断。目前海关、税务机关都按照各自的关联方认定标准,势必在某些领域产生矛盾。