3 营改增对交通运输业的影响

交通运输业改征增值税前,纳税人是以其提供交通劳务所取得的全部收入为计税依据计算缴纳营业税,而在其提供交通劳务过程所发生的增值税应税货物或劳务所缴纳的增值税,则直接计入成本而不允许进行抵扣,因此导致了增值税和营业税的双重征税。而交通运输业正常的运营需要大量交通运输工具(如飞机、火车、轮船)等固定资产以及基础设施(如机场、场站、铁道、码头)等的支持,尤其在建设初期,其固定资产的投入比较高,且金额巨大,由于不能抵扣导致的重复课税额也会相对较大,影响了企业的税收负担。交通运输业营改增后,由于进项税的抵扣链条得以完善,不仅可以鼓励和促进企业更新设备和技术改造,提高运输质量和效率,也会对该行业企业的绩效与税负也会产生重大影响。

3.1 营改增对交通运输企业税费的影响

由于购进设备的进项税额可以抵免,交通运输业从营业税改征增值税,必然会造成企业现金流的变化。下面将从流转税费、城市维护建设税和教育费附加及所得税的变化情况分析营改增对企业的现金流产生的影响。

3.1.1 流转税费发生变化

流转税费主要包括营业税、增值税和消费税,由于交通运输企业一般不涉及消费税,故此处仅讨论营业税和增值税。

营业税改征增值税之前,不涉及增值税销项税额的企业所购置货物或固定资产所缴纳的增值税进项税额不允许抵扣,也即相当于企业的现金流出。与此对应,营业税改征增值税之后,由于该部分金额允许抵扣,使得营改增后相对于营改增前的现金流是有所增加的。

对于流转税费的变化,我们可以通过简单的假设更直观的反映出来。在营业税改征增值税前,多数交通运输业企业仅缴纳税率为 3%的营业税,假设营业收入为 S,则营业税税额为 3% ?S;营改增转型后,假设所有营业收入均为含税率为 11%的增值【1】

当 I=0.0691S 时,流转税费税额保持不变,在其他条件保持不变的情况下,现金流保持不变;当 I<0.0691S 时,转型后的增值税税额大于转型前的营业税税额,现金流将减少;当 I>0.0691S 时,转型后的增值税税额小于转型前的营业税税额,现金流将增加。因此现金流的增加或者减少取决于抵扣项目的增值税进项抵扣额。

3.1.2 城建税及教育费附加发生变化

城市维护建设税及教育费附加属于附加税,其税额是以营业税税额、增值税税额以及消费税税额的总和为计税依据,乘以规定的适用税率计算得到的。由于交通运输业一般不缴纳消费税,故城建税及教育费附加的计税基础实际为营业税税额和增值税税额的加总。由于城建税和教育费附加的税率基本保持不变,根据本文 3.1.1 所述流转税费的变化,城建税和教育费附加也会产生相应变化,即当增值税税额大于营业税税额时,城建税和教育费附加的金额也会增加,导致现金流流出增加;而当增值税税额小于营业税税额时,城建税和教育费附加的金额也会相应减少,同时将导致现金流的增加。

3.1.3 所得税发生变化

首先,由于营业税改征增值税之前,购置货物和固定资产所产生的增值税进项税额与增值税小规模纳税人相同,是与其他购置成本一同计入货物和固定资产成本的;而改为增值税之后,进项税额可以进行抵扣,因此计入成本的是货物和固定资产购买价扣除可抵扣进项税额之后的金额。在货物和固定资产的销售价格保持不变的情况下,营改增后的入账金额小于营改增前的入账金额。同时,根据入账原值每年计提的固定资产折旧额也会下降。而每年折旧额的减少也会造成抵税作用降低,利润总额升高,进而导致所得税增加。

其次,假设企业的销售单价 P 及销量 Q 保持不变,则营改增转型前企业的销售收入为 P? Q,而营改增转型后由于其售价内含有 11%的增值税销项税额,因此实际【2】

收入将减少,在成本及其他条件不变的情况下,企业的利润也会降低,相应的所需缴纳的所得税将会降低。

最后,根据会计科目之间及利润表的勾稽关系,营业税是计入营业税金及附加科目,可以在所得税前扣除的,而增值税只计入应交税费科目,不能在所得税前进行扣除。因此,营改增后,会造成企业在所得税前可以扣除的金额减少,进而增加所得税税额。

综合以上分析可以看出,所得税税额的变动是由每年购进的固定资产可抵扣额度、营业收入变动情况及营改增后增值税对比营业税的变动金额这三个方面的因素决定的。

3.2 营改增对交通运输企业利润表项目的影响

3.2.1 营业收入降低

营改增前,企业收到的货款即实际的销售货款,无需剔除作为价内税的营业税,因此,提供交通运输业劳务所实际取得的销售收入即是利润表中的营业收入额;营改增后,由于增值税实是价税分离的是价外税,需要在商品或劳务销售额的基础上计算,不能计入商品或劳务的销售收入,企业实际收到的货款包含了提供交通运输业劳务的收入及增值税税款,因此,在销售总额中扣除所含增值税销项税税额后才是企业真正计入利润表的营业收入。

如前 3.1.3 中在对营改增转型前后所得税税额的讨论中所阐述的,在短期内,由于交通运输业的基础性,市场对交通运输劳务的供给和需求不会出现较大变化,各项商品或劳务的价格都不会有太大波动,交通运输业企业对外提供交通运输业劳务的价格及业务量也是相对稳定的,也即企业的销售总额保持不变的情况下,营改增后,由于利润表中的营业收入需从销售额中扣除增值税额,因此理论上营业收入有所减少。

3.2.2 营业成本降低

企业成本主要包括变动成本和固定成本。对于生产制造企业来说,变动成本主要是指随产品产量变化的直接人工、直接材料等成本,而对交通运输业来说,变动成本是指随着业务量的变化而变化的燃油电力费、人工成本等;而固定成本则是指在一定范围一定时期内,不随业务量变化而变动的房租、固定资产折旧等其他成本。

在变动成本方面,营改增转型前,企业只征收营业税,计入变动成本的燃油电力费等没有相关抵扣,全额计入变动成本,假设金额为 VC;营改增后,燃油电力费等变动成本可以进行抵扣,假设其抵扣额为 I,则营改增后的变动成本为 VC-I,即营改增后,变动成本降低。

同样,在固定成本方面,营改增前,企业购入机器设备时的增值税进项税额不能抵扣,均作为购买成本计入到了机器设备的成本中以待后期摊销;而营改增转型后,企业购进机器设备的增值税进项税额允许抵扣,使得机器设备的入账原值不再包含增值税。假设固定资产原值 F,进项税额为 I,折旧年限为 n。则转型前,机器设备成本为 F+I,每年的固定成本 FC 即折旧摊销额为F+I/n;转型后,机器设备的成本为 F,每年的固定成本 FC 即折旧摊销额为F/n,即转型后固定资产的折旧额降低,固定成本降低。

在变动成本和固定成本同时下降的情况下,假设营业收入保持不变,则企业利润会有所上升。

3.2.3 营业税金及附加的变动

在此营业税金及附加只考虑营业税、城建税及教育费附加,其他项目不作考虑。而营业税、增值税及城建税和教育费附加的变动情况可参见本文 3.1.1 和 3.1.2 对流转税和城建税及教育费附加的分析。

在企业征收营业税时,企业的营业税金及附加项目包括营业税、城建税及教育费附加,而营改增转型后,由于所缴纳的增值税并不计入营业税金及附加中,而城建税和教育费附加以增值税税额为计税基础。根据前述,假设增值税为S/1+11%*11%-I,营业税为 3%×S,城建税和教育费附加的综合税率为 c,则当(0.0691S-I)×c>0.03S时,营改增后营业税金及附加大于转型前,反之,转型前大于转型后。营业税金及附加的变化会相应的引起利润的变化。

3.3 营改增对交通运输业不同纳税人的税负影响

我国交通运输业税收政策对企业负税情况的前后对比:营业税改征增值税之前,主要税负为所得税、3%的营业税和以营业税额为基础按照 7%和 3%计算的城市维护建设税和教育费附加。营改增后,企业负担的税种主要为所得税、增值税及在此基础上计算的城市维护建设税和教育费附加。

3.3.1 营改增对交通运输业小规模纳税人的税负影响

从营改增试点的实施效果来看,交通运输业中增值税小规模纳税人获益比例最大,其税负情况都有不同程度的下降,与国家的政策方向相符,较为有利的促进了小型微利企业的发展。下面将从理论角度,对交通运输业小规模纳税人在营改增后税负有所降低的原因进行说明。

假设如下:(1)营改增前:小规模纳税人的营业税税率均为 3%,不存在任何税收优惠政策;(2)营改增后:小规模纳税人的增值税征收率为 3%;(3)营改增前后,销售收入总额不变,均为 S,即营改增后的销售收入是含税收入;(4)征收增值税后,增值税销项税额为 I。

由于营业税是价内税,而增值税时价外税,不能直接对比其实际税率,故以营业税的实际税率为标准,计算征收增值税后的实际税率。那么试点前小规模纳税人的营业税实际税率为3%*S/S=3%;点后小规模纳税人的增值税税额 I=(S-I)×3%,则增值税的实际征收率为I/S=3%/1+3%=2.913%.意即小规模纳税人营改增后实际税率降低 0.087%。

由上述分析可以看出,虽然营改增改革前后小规模纳税人缴纳的营业税和增值税税率(征收率),即名义税率相同,但由于增值税时价外税的关系,实际税率却有微小差别,虽然仅仅降低了 0.087%,对于小规模纳税人来说已是不小的优惠,让交通运输业众多的小规模纳税人减轻了税收负担。

此外,一些优惠政策的延续也使得小规模纳税人税负下降。例如航空公司提供飞机播洒农药服务时按照相关规定可以免征增值税;注册在某些保税港的公司所从事的的相关劳务服务根据规定可以实行增值税即征即退;同时,营改增前营业税享受市政府给予的相关优惠政策测的,如先征后返、减免等,在营改增可继续以增值税的先征后返等方式予以保障。以上这些改革过渡政策和财政扶持政策等都积极的贯彻落实了减税的目标,使小规模纳税人在营改增中获益良多。

3.3.2 营改增对交通运输业一般纳税人的税负影响

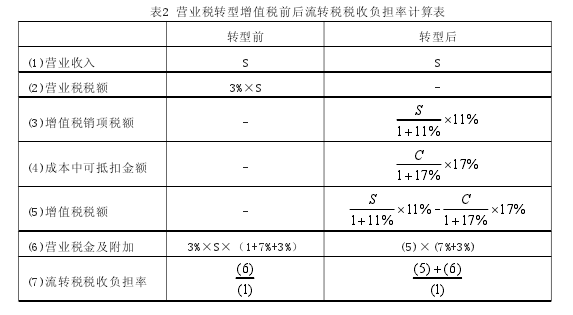

对于交通运输业的一般纳税人来说,营改增试点带来的税负影响并不是完全一致的,改革初期超过四成的一般纳税人企业表示税负有所上升。但这是正常的现象,因为政策的影响并不是一蹴而就的,它需要相关配套措施的共同配合,长期的实践经验积累才能更好的发挥结构性减税的功效,也为合理调节产业布局作出贡献。下面将通过简单的计算表说明营业税转型增值税前后流转税税收负担率的变化情况,如表所示。假设如下,转型前:(1)营业收入全部征收税率为3%的营业税;(2)营业税金及附加仅包括税率为3%营业税、税率为7%的城市维护建设税及税率为3%的教育费附加;转型后:(1)营业收入全部为征收税率为11%的增值税的含税收入;(2)成本中可抵扣金额为购买存货和生产性固定资产及其他可取得增值税专用发票的可抵扣项目的含税金额,且可抵扣税率均为17%;(3)不考虑任何税收优惠或退税情况。

根据假设条件,营业税转型增值税前后流转税税收负担率计算情况如表2所示。【3】

令(7)中转型前后的流转税税收负担率相等,可解得C≈0.477S。即:当C>0.477S时,转型前流转税税收负担率大于转型后流转税税收负担率,即流转税税负下降;反之转型前流转税税收负担率小于转型后流转税税收负担率,即流转税税负上升。

通过以上分析可以得出结论,在交通运输业取得的营业收入一定的情况下,成本中可抵扣金额占营业收入的比重是转型前后税负变化的关键。

根据营改增后一般纳税人的税负现状可知,对于许多企业来说,“营改增”不但没有降低税负,反而有所增加,其原因主要可从以下几方面进行剖析:

(1)可抵扣项目存在抵扣时间差

交通运输行业是一种资本密集型行业,一般固定资产的购置金额较大,同时增值税进项税额也相对较大。在可以进行增值税进项抵扣后,由于进项税一般是在购进取得增值税专用发票时在当期进行抵扣,因此若当期购进固定资产金额较大,当期可抵扣金额也较大,导致当期应交增值税税额较少,税负会比较低;反之,则导致应纳税额大幅提高。

以船舶运输业为例,一艘船舶的购进成本约 2.7 亿元,假设 1 家船舶运输企业当年新增 5 艘同等船舶,按照 17%的增值税进项税额抵扣税率估算,进项税额将达到 2.3亿元左右。如此巨额的波动,短期内必然导致税负的不稳定性,若多家企业同时购进如此巨额资产不仅会给财政收入带来压力,也会增加企业营运效益的不稳定性。

(2)可抵扣项目范围窄

对交通运输业来说,运输工具的购置及修理支出、电力燃料、路桥费、及人员支出在日常的运营活动中所占的比重较大。然而根据现行的增值税进项税额抵扣制度规定,主要的抵扣项目是运输工具的购置、电力燃料及固资设备的常规保养等,过路费、过桥费等并不能抵扣。在可抵扣的项目中,如运输工具的购置,其进项税额的时间跨度较大,使企业在短期内实际可以抵扣的项目及金额较少,因此导致部分企业税负上升。

(3)发票难以取得

抵扣额少的另一个重要原因则是增值税专用发票的难以取得。增值税专用发票的申请与出具的要求及监管比较严格,增值税一般纳税人可以申请领购,而小规模纳税人只能申请税务机关代开。在交通运输行业中,由于企业主要依靠提供交通运输劳务进行经营,车辆在外运行的时间较长,运输工具加油费和维修费用等成本较大,但其能够取得抵扣发票的金额却较少。探究其原因主要表现在以下两个方面:一方面是因为运输途中中小型修理厂和加油站较多,而这些厂家由于自身规模限制仍属于增值税小规模纳税人,自身没有开具增值税专用发票的资格;另一方面,增值税专用发票的开具手续较为繁琐,小规模纳税人需申请税务机关代开且开具方要确认收票方具有接收增值税专用发票的资格,如需携带企业税务登记证副本等证明,而一般情况下,司机不会随时都携带这些证件,也没有主动索要增值税专用发票的意识,导致企业能够取得的增值税专用发票数量较少。以上两方面的因素导致了企业可抵扣的进项税额减少,导致税收负担增加。

因此,在实际操作中,营业税改增值税对交通运输业各类型企业的影响各不相同。

如果企业是完成投资建设已经具有一定规模,不需要大量购进固定资产,而已经购置的多数固定资产的进项税不能进行抵扣,那么将原先只有3%的营业税税率大幅度提高到11%的增值税税率必然会使企业税负增加。但如果企业是新开办的,按照营改增税制转型后的规定,大量新购置的固定资产等可以直接计算进项税进行抵扣,则可以显着降低其营运成本,降低企业的税收负担。因此,技术先进、资本密度高的新兴航空运输业和铁路运输业企业,特别是高铁经营企业,在营业税改征增值税改革中获益较大。

综上所述,对于交通运输业企业来说,小规模纳税人的税收负担在营改增之后会有不同程度的下降;而对于一般纳税人来说,其税负的变化是不确定的,要根据企业的实际情况,判断其税负变化水平。

3.4 营改增对交通运输业上下游企业的影响

交通运输业是具有强大产业关联效应的基础性产业。以交通运输业为核心,形成无数条的产业链,产生巨大的供给和需求,又会带动和刺激其他产业部门的扩张,推动产业技术进步。交通运输业的发展为上游的能源产业和机器制造业带来了巨大的需求,同时作为供给方也为其下游的分销和物流产业提供了充足的供给。交通运输业的营业税改征增值税,也必然将对上下游企业造成相应的影响。

3.4.1 营改增对交通运输业上游企业影响

3.4.1.1 遏制上游企业乱开发票的现象根据我国增值税专用发票管理办法,只有增值税一般纳税人具有领购、开具增值税专用发票的资格;增值税小规模纳税人如需开具增值税专用发票,则应向主管税务机关申请代开。此外,购货方要取得增值税专用发票也需要相应证明,如需要向销货方提供购货方一般纳税人资格的证明,如企业的营业执照复印件等。而一旦开具增值税发票时出现错误,即便取得发票也不能进行抵扣,因此为减少麻烦,很多交通运输业企业的司机,不会积极主动开具增值税专用发票。

此外,在营改增之前,由于交通运输企业在购进货物时的进项税额只能计入成本不能抵扣,导致在以往的贸易活动中不积极要求对方开具增值税专用发票,以上两种因素导致营改增前交通运输业上游的增值税一般纳税人企业反映的实际销售额可能不准确。比如乱开发票的现象在交通运输业上游企业中十分严重。在营业税改征增值税后,交通运输业缴纳增值税,因此取得的增值税专用发票可以进行抵扣,促使交通运输业企业会尽可能积极的索取增值税专用发票,一定程度上可以监督上游企业对增值税专用发票的管理,遏制上游企业乱开发票的现象。

3.4.1.2 促使上游企业尽快完善财务制度,向增值税一般纳税人转变由于增值税一般纳税人具有开具增值税专用发票的资格,而交通运输业一般纳税人企业只有取得增值税专用发票才能进行进项税额的抵扣,当货物价格一定或相差不大时,从降低税负的考虑,交通运输业企业会尽可能选择从增值税一般纳税人企业购进货物,而非小规模增值税纳税人企业。

此外,增值税一般纳税人企业的规模和效益都已发展一定阶段,较小规模纳税人企业来说,经营管理、财务管理更加规范,所供应的商品质量等也会更具有可信性和保证性,从交通运输业企业考虑,通常也会倾向从增值税一般纳税人企业处购买货物。

基于以上两点考虑,营改增后,上游企业为保持自身的市场占有量和竞争实力,也会加快完善相关的财务制度、加强经营管理,促使企业向增值税一般纳税人转变。

3.4.2 营改增对交通运输业下游企业的影响

3.4.2.1 促进下游企业专业化分工由于增值税税款是链条式抵扣,实行道道征税,本环节缴纳的增值税销项税额减去上一环节缴纳的增值税进项税额才是本环节实际及应交的增值税税额;并且增值税属于流转税,也即税负的转嫁性极强。因此,如果增值税链条出现断裂,即某道环节未交纳增值税或少交税时,下一道环节的增值税就不能实现完全抵扣。

虽然营改增试点前对于缴纳增值税的企业外购的运输劳务,只要取得相应的运输费用结算单据,即可以运输费用计算单据上注明的运费金额按照 7%的扣除率进行抵扣,但抵扣仍然不充分。这就导致许多企业因营业税的税收负担问题,宁愿自行提供所需的运输劳务,而非交由外部专门的运输企业提供。这种现象将不利于相关产业的专业化分工和服务外包的发展。

而营改增之后,因为交通运输业企业成为增值税纳税人,其中一般纳税人可以开具相应的增值税专用发票,使得外包运输劳务不能抵扣进项税的问题得到解决,从而推进交通运输业下游企业积极购买外部企业提供的运输服务,而一些生产制造企业内部的运输劳务业务也会逐渐向外分离。营改增对促进下游服务业分工细化、专业化发展、提高创新效率等具有积极的促进作用。

3.4.2.2 有利于下游企业产品价格下降虽然短期来看,交通运输业增值税一般纳税人企业在营改增后税收负担趋向不确定,但长期来看,必然是减税。而交通运输业税收负担的降低也会相应的影响到下游企业和消费者的利益。由于交通运输业税收负担降低,其经营成本也随之降低,在市场竞争的环境下,使得劳务的销售价格也有可能降低,这样交通运输业下游企业购买劳务的成本也会相应得到降低;此外,营改增实施之后,交通运输业下游企业可以取得增值税专用发票进行抵扣,也变向降低了企业的经营成本。综合以上因素,在竞争的市场环境下,经营成本的降低为商品的销售价格提供了下行的可能,即下游企业和消费者也可因营改增而得到实惠。