����4 Ӫ�����Խ�ͨ����ҵӰ���ʵ֤����

������Ӫ����ǰ�����ݹ���˰���ֵܾĹ涨����ͨ������ҵ����½·���䡢ˮ·���䡢�������䡢�ܵ������װж���� 5 ���࣬��Ӫҵ˰˰�ʾ�Ϊ 3%��Ӫҵ˰Ӫҵ����ȫ����м������գ���Ӫҵ˰˰��ܳɱ����õ�Ӱ�졣��Ӫ��������ָ���ļ����漰��سɱ����õĽ���˰��ֿۣ���˾�����ҵ˰�ո����;�����䶯�������Ӫҵ�ɱ�ռӪҵ����ı��ء��Լ��ɵֿ۽����Ӫҵ�ɱ��е�ռ�ȣ���Ӫҵ�ɱ�ռӪҵ����ı��ؿ�ת��Ϊë��������ʾ��

����4.1 �����

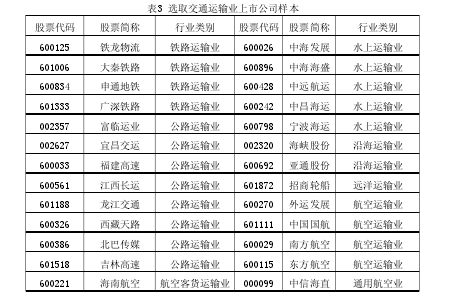

������ͨ����ҵ������·����ҵ����·����ҵ��ˮ·����ҵ����������ҵ�ܵ�����ҵ 5 �࣬���ڹܵ�����ҵû�з���ɸѡ���������й�˾���ݣ����Բ��ڱ��η�����Χ�ڡ�������ѡ���ϣ����İ���֤������ҵ����������Ϻ�֤ȯ������������֤ȯ��������¶�����й�˾�걨Ϊ������������Ӧ�� RESSET �����о����ݿ�����о���

����Ϊ��֤�о������������ѡȡ����ʱ�� ST �ɡ������ܶ�Ϊ���Լ�����Ϊ��ͨ���丨��ҵ�Ĺ�˾��ɸѡ�� 26 �ҷ���Ҫ��Ľ�ͨ����ҵ���й�˾�����о���������·������ҵ 4 �ҡ���·������ҵ 8 �ҡ�ˮ·������ҵ 8 �ҡ�����������ҵ 6 �ң�����Щ��ҵ�� 2011 �����������Ϊ���ݡ��о�������� 3 ��ʾ����1��

����

����4.2 Ӫ�����Խ�ͨ����ҵ��ЧӰ���ʵ֤����

����4.2.1 �����

������ӳ��ҵ����״����ָ���кܶ࣬�������ܶ���۾����ʡ�ÿ�����桢���ʲ������ʵȡ�������ز������ݵĻ�ȡ�Ѷȼ���������ķ����ԣ�����ѡȡÿ������ָ���Ӫ����ǰ����ҵ��Ч�ı仯������з�����

����ÿ�����棨��� EPS�����ֳ�ÿ��˰������ÿ��ӯ�࣬��ָ˰��������ɱ������ı��ʡ������ۺϷ�ӳ���й�˾ӯ����������Ҫ����ָ�ꡣͨ��ͬ��ҵ��ͬ��˾ÿ������ĶԱȣ����Է�������˾�����ӯ��������ͨ��ͬһ��˾��ʱ��ÿ������ĶԱȣ����Է����ù�˾�ڲ�ͬʱ��ӯ�������ı仯�����ͨ����Ӫ����ǰ�����й�˾ÿ������ı仯��������Ե�֪Ӫ�������ڹ�˾ӯ��������Ӱ��̶ȡ�

����ÿ��������㹫ʽ���£�ÿ������=˰ǰ��������˰˰�ʣ�/�����������ͨ�ɹ���

����

����ͨ����ʽ���Կ�����ÿ�����淴ӳ������ͨ�ɵĻ���ˮƽ��ÿ������Խ�ߣ�һ���̶��ϱ�ʾ��ҵ���ڻ����϶ࣻ��֮���������١����ڱ��IJ���������Դ�����й�˾����������˾��¶������˰˰�ʸ�����ͬ���еĹ�˾��ִ�� 25%�ĵ�һ˰�ʣ����еĹ�˾�������ӹ�˾�漰���¼�����ҵ���ܹ��ҷ��ֵ���ҵ������˰����һ���ļ��⣬���� 15%��20%������˰˰�ʣ�������Ӫ������ȷ�ľ�������ˣ�Ϊ������������ļ��裺��1��������˾ִ�е�����˰˰�ʾ�Ϊ 25%���������κ�˰���Ż����ߣ���2��Ӫ����ǰ�����ҵ�������¹ɣ�Ҳ���������ȹɵĴ��ڡ��������ϼ��裬�Ը�����˾Ӫ����ǰ��ÿ������䶯�ıȽϾ�ת��Ϊ��˰ǰ����䶯�ıȽϡ�

�����ڶ�ÿ��������в�����ǰ�����ȶ�����ָ����мٶ���

������1��Ӫ����ǰ���������뼰����̶��ʲ��Ĺ���ɱ����ֲ��䣬��Ӫ��������ɱ������������а�����ֵ˰����2����������̶��ʲ����ɱ��пɵֿ۽���� 17%��˰�ʽ��еֿۣ���3��Ӫ����ǰ��ȫ��Ӫҵ���밴�� 3%��˰�ʽ���Ӫҵ˰��Ӫ����֮��ȫ��Ӫҵ����Ϊ���� 11%��˰�ʼ������ֵ˰����˰���4���������й�˾�漰��˰�ѽ���������ֵ˰��Ӫҵ˰���ǽ�˰�������Ѹ��Ӻ�����˰�����У��ǽ�˰˰�ʾ�Ϊ 7%�������Ѹ���˰�ʾ�Ϊ 3%������˰˰��Ϊ 25%����5���䶯�ɱ�����˾������¶��Ӧ��ְ��н������㣻���ڻ�ƹ涨�ɻ������ִ�����������е�����������豸���۾�����Ϊ 10 �꣬��˹̶��ɱ�����ҵ���������Ļ����豸�����乤�߰� 10 ��ƽ���۾ɵĽ����м��㡣

�����������ϼ���ǰ�ᣬ�г�����˰ǰ�������ؼ��㲽�衣

����ת��ǰ��

������1��˰ǰ���� 1=Ӫҵ���� 1-�䶯�ɱ� 1-�̶��ɱ� 1-Ӫҵ˰���� 1��

������2���䶯�ɱ� 1=�̶��ʲ�������/10��

������3���̶��ɱ� 1=Ӧ��ְ��н�ꣻ

������4��Ӫҵ˰=Ӫҵ����*3%��

������5��Ӫҵ˰���� 1=Ӫҵ˰*��1+7%+3%����ת�ͺ�

������6��˰ǰ���� 2=Ӫҵ���� 2-�䶯�ɱ� 2-�̶��ɱ� 2-Ӫҵ˰���� 2��

������7���䶯�ɱ� 2=����������/[10*(1+17%)]��

������8���̶��ɱ� 2=Ӧ��ְ��н�ꣻ

������9��Ӫҵ���� 2=Ӫҵ���� 1/��1+11%����

������10����ֵ˰����˰��=Ӫҵ���� 2*11%��

������11����ֵ˰����˰��=����������*17%/��1+17%����

������12����ֵ˰=��ֵ˰����˰��-��ֵ˰����˰�

������13��Ӫҵ˰���� 2=��ֵ˰*��7%+3%����

����

��������������ؼ��㲽�����Ӫ����ת��ǰ��˰ǰ�����������

����4.2.2 �о��������������ʽ�Ƶ�ͨ��Eviews��������Ӫ����ǰ��ÿ������ı仯��������4��ʾ����2��

����

����ͨ���ϱ����Կ�����Ӫ����ת��ǰ��ѡȡ������˾��ÿ������ƽ��ֵΪ0.37208��ת�ͺ�ÿ�������ֵС��ת��ǰ��������9.5%��ת��ǰÿ������95%������������[0.27821��0.46293]�������Ƚϴ�����ÿ����������ֵ��1.99����Сֵ��0.005������Ϊ1.985������Ϊ0.311493����Щ���ݱ�������������ɢ�̶Ƚϸߡ�

�����������ݵķ���������Ӫҵ˰������ֵ˰�Խ�ͨ������ҵ��ÿ������Ӱ���ش�ת�ͺ�ÿ�����潫���ͣ�Ҳ����ҵ����������Ҳ�������Ӫ��������ҵ��Ч��Ӱ����������ͬ��

����4.3 Ӫ�����Խ�ͨ����ҵ˰��Ӱ���ʵ֤����

����4.3.1 �����

�������Ĵӽ�ͨ����ҵ���й�˾���������ý�ͨ����ҵ���й�˾�� 2 ��������ݣ����� Excel ����������й�˾��һϵ�����ָ�꣬����ǰ���1��Ӫҵ�ɱ��пɵֿ۱���Ϊ x����2�����깺�ù̶��ʲ�������Ϊ�ֽ��������й��ù̶��ʲ��������ʲ��ȵ�Ͷ�ʶ�� 10%����3������˰��ĵֿ۱�����Ϊ 17%����4������Ӫ������Ӫҵ����ȫ������˰��Ϊ 11%����ֵ˰����5�����費�����κ�˰���Żݼ��⡢��˰����Ҫ����i�����£�

����(1) �̶��ʲ��ɵֿ۵Ľ���˰��=���ù̶��ʲ��������ʲ���Ͷ�ʶ�/ (1+17%)×17%*10%

����(2) �ɱ��п��Եֿ۵ijɱ��еĽ���˰��=��Ӫҵ��ɱ�×�ɵֿ۵ı���/(1+17%) ×17%������ֿ�˰�ʾ�Ϊ 17%����

����(3) ����˰��=��Ӫҵ������/(1 + 11%) ×11%

����(4) Ӧ����ֵ˰��=��ֵ˰����˰��-�̶��ʲ�����˰��-�ɱ��еĽ���˰��

����(5) ��ֵ˰˰��=Ӧ����ֵ˰��/��Ӫҵ������

����(6) ����˰˰��=������˰����+��������˰�ʲ�-��������˰��ծ��/Ӫҵ����

����

����4.3.2 ����

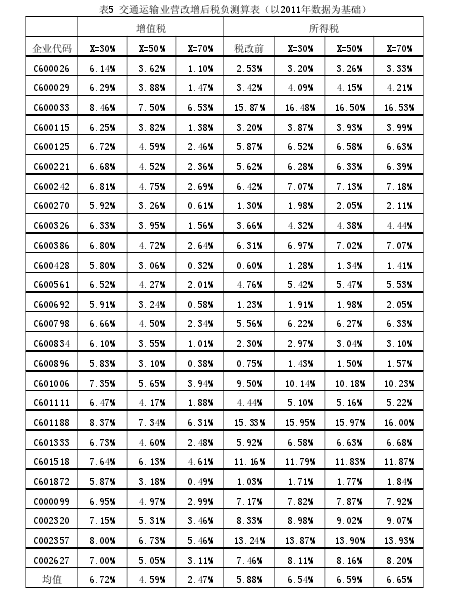

���������������㲽�裬�Ը����й�˾2011��IJ�������Ϊ�������ֱ���xΪ30%��50%��70%���õ�����ֵ˰������˰˰���仯���5��ʾ����3��

����

�����ڼ���Ӫ����ǰ����ҵӪҵ˰˰�ʾ�Ϊ3%������Ӫҵ������ȫ������Ӫҵ˰������£�Ӫҵ˰��˰��Ϊ3%�������ϱ���ֵ˰˰���IJ�������֪��Ӫҵ˰������ֵ˰�����ɱ��пɵֿ۽���˰�Ľ������Ӫҵ��ɱ��дﵽ50%����ʱ����ֵ˰��˰���ʲ��п��ܵ���Ӫ����ǰ��Ӫҵ˰˰���ʣ���֮�����ɱ��пɵֿ۽���˰�Ľ������Ӫҵ��ɱ���ռ��С��50%ʱ����x=30%ʱ����ֵ˰˰���ʵľ�ֵΪ6.72%������Ӫҵ˰˰���ʡ����ң����ųɱ��пɵֿ۽��ļӴ���ֵ˰˰�����½��ķ���ҲԽ���ԣ��ڿɵֿ۱�����30%������70%ʱ����ֵ˰ƽ��˰�����½���4.25%����ˣ�������Ӫ�����ֽ�ͨ����ҵһ����˰����ת˰˰���ʵĽ��ͻ䣬ֻ�ܾ����ܵ���߳ɱ��пɵֿ۽���˰����Ŀ��

������Ӫ��������ֵ˰��˰���ʱ仯��ͬ������˰˰���ʳ����Ե��������ƣ��ҳɱ��пɵֿ۽���˰��Ŀ�Ľ�����Խ������˰˰����Խ�ߡ����ϱ���֪����Ӫ����ǰ����ҵ������˰ƽ��˰����Ϊ5.88%����Ӫ�������ɱ��пɵֿ۱����ﵽ30%ʱ������˰˰����������Ϊ6.54%��������ֵ˰˰������ɱ��пɵֿ۱��ر仯���Ƚ�Ϊ���Ե������ͬ����ʹ�ñ�����30%���ӵ�70%������˰ƽ��˰����Ҳ��������0.11%��˵������˰˰���Գɱ��пɵֿ۽��ı仯�����С�

�����Ա���Ӫ����ǰ����ֵ˰˰��������˰˰���ı仯����������о��ĸ�ǰ����ҵ����˰���ı仯��������������7��ʾ��

�����Ӹñ��п��Եõ�����Ϣ�ǣ�Ӫ�����ĸ�ǰ�����й�˾���ۺ�ƽ��˰����Ϊ8.88%����Ӫ���������й�˾���ۺ�ƽ��˰�����������Ƚϴ��統�ɱ��пɵ�˰���شﵽ30%ʱ�����й�˾���ۺ�ƽ��˰����Ϊ13.26%�������4.38���ٷֵ㡣���ң��ɱ��пɵ�˰���ض����й�˾���ۺ�˰����Ӱ���Ϊ���ԣ����Ÿñ��ص���������˾���ۺ�˰�����½����ԣ��統�ñ��ش�30%���ߵ�50%ʱ����ҵ����˰���ۺ�ƽ��˰���½���2.07���ٷֵ㡣�ɴ˿ɼ����ɱ��пɵ�˰���Ķ��ٶ���ҵ����˰˰�ո���Ӱ���ش�