4.3.3推进保障性安居工程建设

福州市政府通过持续加大保障性住房建设的方式,并大力提高中低端住宅的市场份额,以解决刚性需求和缓解供需矛盾。榕政办(2011〕38号要求各级政府和有关部门切实落实土地供应、资金投入和税费优惠等政策,在规定期限内完成本年保障性住房建设任务,明确职责任务,加强对保障性住房建设和配租配售管理情况的监督检查力度。

2011年福州市新开工建设各类保障性住房34444套,已基本建成29012套,完成投资约114. 5亿元,占年度计划完成投资的101. 96%;全市新增廉租住房1605户。

2012年福州市新开工建设各类保障性保障房40688套,已基本建成34252套,配租配售保障房6479套。同时,福州市进一步完善保障性住房政策法规,起草修订《关于进一步加强保障性住房配租配售和管理工作的意见》、《福州市公共租赁住房管理办法》和《福州市城区廉租住房管理办法》,并重新调整了准入条件,扩大了保障覆盖面,廉租房准入条件由原来的户均年收入3. 5万元调整放宽至3. 8万元,把公交司机、环卫工人纳入了保障范围。通过不断扩大住房的保障范围,原有的住房消费模式才有可能被予以夭破。

保障性安居工程建设是一项为民办实事的工程,可以有效的调节房地产市场的发展。但是福州作为一个有着711. 5万常住人口的城市,以及大量外来务工人员造成的流动人口,因市政府将公交司机、环卫工人等人群都纳入保障性住房适用人群,这就造成保障性住房的缺口在持续扩大,政府开工建设的保障性住房供给量远远低于保障性住房适用人群的人口增长量,就有可能导致保障性住房建设工程更多地成为形象工程,房地产调控的作用大打折扣。

4.3.4利用流转环节税收杠杠

为了贯彻落实《国务院关于坚决遏制部分城市房价过快上涨的通知》(国发〔2010) 10号)和《国务院办公厅关于促进房地产市场平稳健康发展的通知》(国办发〔2010) 4号)的重要精神,福州市政府要求严格执行国家规定的流转环节税收政策。对个人购买的住房在不足5年的期间内交易的,按照销售收入全额征收转让住房的营业税;严格执行转让个人房地产涉及的个人所得税政策,同时加强存量房交易税收征管工作;加强土地增值税的征收管理工作,确保土地增值税按时入库,对高定价、高涨幅的房地产项目进行重点监控,在狻工结算前实行从高预征的土地增值税预征率制度,在竣工结算后地税部门加紧时间重点清算,如有发现重大税收问题将进行严格的重点查处,防止税款流失。福州市地税局按照要求进一步加强土地增值税清算工作,对福州市各区(县、市)的房地产项目进行了全面清理,全程监控房地产项目从开工到结项的各个过程,对达到清算条件的立即进行清算。根据福建地税综合业务管理系统数据查询:福州市2011年征收土地增值税32亿元,2012年征收土地增值税37. 6亿元,取得了一定效果。

但是房地产的税收环节并不是只存在流转环节,还包括在保有环节。之针对流转环节的税收进行控制只能在房地产交易环节进行控制,可以部分减少投机性购房的数量。但仅从流转环节的税收税负和房地产市场的活跃增长度加以比较,流转环节的税收就难以完全杜绝投机性购房行为,而对于刚性需求而言,流转环节的税收只会加大购房者的负担,而不会取消他们购房的需求。因此,在保有环节开征房地产税是更为必要的,这有这样才能最大限度上解决绝投机性购房问题。

综上所述,通过《福州市人民政府办公厅贯彻国务院办公厅关于进一步做好房地产市场调控工作的实施意见》(格政办(2011) 38号)等房地产调控措施,福州市的调控措施己取得一定成效,在政策调控的初期房价上涨趋势变缓,成交量有所下降,呈现供大于求的局面,对房地产市场的交易量和价格产生影响。但到2012年,受到城市版图扩大、刚性需求增长等原因的共同作用,2012年的调控作用较2011年不明显,从2010年开始持续被压抑的房地产需求在2012年的得到释放,商品房成交数量、成交面积、成交金额均上涨明显。因此,现行的政府房地产调控措施作用不够有力,影响不够明显,还可能出现逆作用。在保有环节开征房地产税的必要性是显而易见的。

4.4福州市现行房产税、城镇土地使用税征收情况

4.4.1征收现状

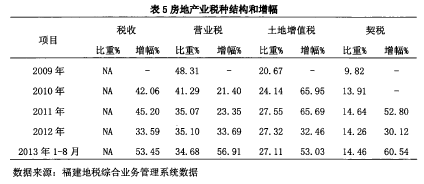

地方级财政收入的绝大部分是由地税贡献的,而地税税收很大程度上依赖房地产业。房地产业是福州地税的第一大税源,四成左右的税收总量,八成多的税收增量来自房地产业。从总量看,房地产业对福州市地税税收收入贡献呈现逐年提升趋势,年均加速约4-5个百分点(见表4)。房地产业的税收收入占地税税收总收入的比重正在逐年上涨,从08年的21. 8%增涨到12年的38. 6%;到了 13年8月更是上涨到高达46.2%.从增量方面分析,福州市的房地产业对地税收入贡献力的重要表现性更加显现,除了 08年的政策调控因素外,房地产业对地税收入的增量贡献呈现出震荡上升的曲线态势。房地产业对地税税收收入的增量贡献从数据上看,从05年的34. 1%上涨到12年的60. 7%; 2013年8月更是高达到80. 5%的程度。分税种看,福州市房地产业契税自2009年3月移交地税管征以来,至2011年起比重稳定在14%-15%; 2009-2010年规范土地增值税管理,及时清算历年税款,2011年起土地增值税比重稳定在27%-28%.自2012年起,房地产业税收、营业税、土地增值税和契税增长实现了基本同步。【1】

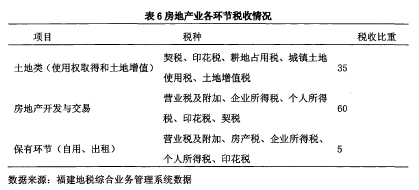

由收入构成看,房地产业税收95%集中于土地增值、土地使用权取得、房地产开发交易环节,其中与土地价值方面有关的土地增值税、城镇土地使用税和耕地占用税、契税、印花税等税收占比35%,与房地产开发交易环节相关的营业税、企业所得税、个人所得税、印花税、契税等税收占比60%;保有环节(含&用或出租部分)的房地产税收比重明显偏低,涉及的营业税、房产税、企业所得税、个人所得税、印花税等税收仅占比5%.(见表6)【2】

4.4.2存在问题

根据福建地税综合业务管理系统数据查询:2011年福州市税收收入共计279. 14亿元,其中房产税收入9. 28亿元,占税收收入的3. 32%,城镇土地使用较收入5. 52亿元,占税收收入的1.98%; 2012年福州市税收收入共计301. 02亿元,其中房产税收入9. 22亿元,占税收收入的3. 06%,城镇土地使用税收入4. 47亿元,占税收收入的1. 48%.从房产税和城镇土地使用税的税收规模来看,福州市房产税和城镇土地使用税的收入规模较稳定但比例略有下降,从占税收总收入的比重方面来看,呈现出小且呈下降趋势的特征,减幅情况与税收收入的增幅情况呈相反趋势,究其原因是受到省政府扶持工贸企业暂缓征收房产税和城镇土地使用税的扶持政策影响。通过上述分析可以看出:首先现行房产税和城镇土地使用税作为房地产市场现行保有环节的税收,其规模太小对市场的调节作用极为有限,税收杠杆的作用无法很好地体现出来;其次现行房产税和城镇土地使用税对地方税收总量和地方财政总量的贡献度太为不足,无法作为地方税的主体税种,无法为地方公共事业的开支发挥力量。因此,在保有环节开征房地产税是极为必要,也是刻不容缓的。