3 基于交易成本优化的保险中介发展模式。

3.1 我国保险中介市场发展现状。

我国在 1980 年恢复国内保险业务,但专业的保险中介机构寥寥无几,只是简单地通过某些特殊行业(汽车销售行业、货物运输业等)代理销售或者通过农村邮政局代办保险业务。我国保险中介的正式起航是在上世纪 90 年代初保险营销体制引进之后。现如今,我国保险中介市场中的保险中介机构运能能力水平有所提升,代理机构更加丰富,营销人员素质也有所提高。

下图为截止 2012 年底,我国保险专业中介机构发展数量图。可以看出无论哪一年,保险代理机构都占据了绝大部分,保险经纪公司和保险公估公司相比于代理机构数目较少但稳步发展,几乎每年均增加 10-20 家,但保险代理机构变化幅度较大,2009 年大幅度地增加了 81 家,但在其后的几年里保险代理机构数量都不同程度地逐年减少。另外,2012 年的 1770 家代理机构中包含区域性代理机构 1678 家,占比达到 94.8%,其余 5.2%为全国性专业代理机构。

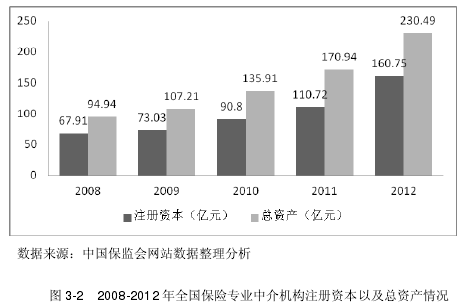

下图为我国保险专业中介机构资本与资产情况。其中2012年的注册资本较2011年增加 45.18%,是 2008 年的 2.37 倍,年平均增长率为 24%.2012 年共有 75 家注册资本达到 5000 万元,而 2013 年保监会相继修改了相关监管规定提高了市场准入门槛,要求专业代理机构和经纪机构注册资本最低限由 1000 万提到 5000 万,保险公估机构最低限额依然为 200 万。①中国保监会清理整顿了保险中介市场,促进中介公司规模化发展质量。

下图为通过保险中介渠道实现保费收入的情况,不难看出这几年保险中介实现的保费收入逐年增加,年均增长率为 12%,明显高于全国 GDP 增长率,其中 2012年中介保费收入是 2008 年的 1.58 倍。保险中介实现保费对当年保费的贡献率有一定波动,但都在 75%以上。

另外,保险中介渠道实现财险保费收入 3540.33 亿元,对全国财险保费贡献率为 64.1%;实现寿险保费收入 9217.41 亿元,贡献率为 92.56%,其中,除银行邮政代理外,其他中介渠道的寿险保费收入提高了一成,保险经纪渠道更是实现了七成的大幅增长。

3.2 我国保险市场集中度与保险中介市场发展分析。

产业集中度是针对特定产业而言的集中度,是用于衡量产业竞争性和垄断性的最常用指标,一般用 CRn 和 HHI 两个表示。其中产业集中度 CRn 是指行业内排名前 N 家企业的如总收益的经济指标在整个行业的份额比率。美国经济学家贝恩将市场集中度分为 6 个级别:CR4 大于 75%认定为极高的寡头型市场机构,65%到 75%之间为高集中寡头型,50%到 65%之间为中(上)集中寡头型,35%到 50%之间为中(下)集中寡头型,30%到 35%之间为低集中寡头型,30%以下为原子型市场结构。

产险和寿险按照我国法律法规要求是分业经营的,而且二者需要不同中介市场与其业务相匹配,因此下面将分别分析我国财险和寿险的市场集中度。

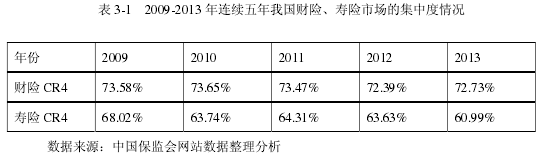

由上表可以看出,我国财险市场集中度基本维持在 73%左右,并有小幅度波动。

市场占有率前四名基本保持不变,为人保财险、平安财险、太平洋财险、中华联合。

我国寿险市场集中度呈现明显的下降趋势,由 68.02%降到 60.99%,市场占有率排在前四位的有中国人寿、平安寿险、新华人寿、太平洋人寿。随着我国保险市场不断开放,将有新兴的市场主体进入,保险市场集中度将有下降的趋势。不过按照贝恩标准来看,我国保险市场,无论财险还是寿险市场集中度仍然较高,依旧属于高集中寡头型市场。

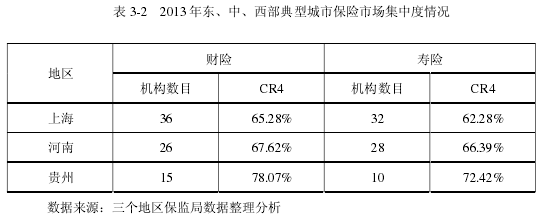

通过分析 2013 年全国各省、直辖市的原保费收入,我们可以看到排名前五的省市是江苏、广东、山东、北京和浙江;江苏、广东、浙江、山东、四川排在财险保费收入前五;江苏、广东、山东、河南、北京排在寿险收入排名前五。下表是从全国东、中、西部选取的代表城市,通过比较我们可以看到我国保险市场地域发展不平衡,保险机构数目呈现东多西少,保险集中度东低西高的现象,也就是东部地区开放程度较高,而西部基本处于垄断级别。

从上文分析中可以看出,我国保险市场仍处于寡头型市场,而且现实中各家保险公司的产品同质化,保险经纪人无法发挥其甄别并组合保险险种的优势,因此,与保险代理机构相比,保险经纪公司市场空间不大。笔者认为今后相当长一段时间内,我国保险中介市场仍将是以保险代理人为主,保险经纪人为辅的状态。而我们从上表可以看到东部地区保险市场集中度较低,这为今后发展保险经纪人的继续发展提供了良好的土壤。

又如同下表所描绘的,保险经纪市场属于低集中寡头型市场结构,其集中度有连续下降的趋势,即市场竞争力将逐步增强;代理机构市场属于原子型市场结构,其集中度略有上升,说明市场上有些优质企业兼并收购了某些小的代理公司而形成了较大规模的保险代理公司;而保险公估市场与保险经纪市场一样属于低集中寡头型市场,但其变化趋势不明朗,有一定的波动性。

据统计,2012 年我国保险行业实现保费收入 15487.93 亿元,其中专业中介机构(保险专业代理机构和保险经纪机构)实现 1007.7 亿元,对保费贡献率只有 6.5%,兼业代理机构(以银行保险和车辆险为主)和与保险公司签署协议的营销员对保费的贡献率高达 77% .足以看出,我国现阶段和未来一段时间里仍是以保险代理机构为主导,保险经纪机构为辅的市场结构。

3.3 我国保险中介发展模式的国际借鉴。

发达国家保险市场产生较早,发展成熟,由于不同国家和地区的经济、文化和习俗有所不同,其各自的保险中介市场也存在很大的特色。因此,鉴于我国保险中介市场的种种问题,我们可以学习和借鉴发达国家的成熟经验,积极发挥保险中介对我国保险市场的促进作用。

3.3.1 英国保险中介市场模式。

保险最早起源于英国,而且最早的保险经纪人和经纪公司也源于英国。这都是因为英国的立法和商业习惯所致,再加上英国人普遍对保险的认可度高,重视保险的经济职能。因此,现如今英国是以保险经纪人制度为主的保险中介市场模式,这是英国与世界其他国家保险市场最大的不同。

目前英国财险业务保费近七成,寿险业务保费近四成来自保险经纪机构,而且具有高度影响力的劳合社的每一笔业务必须经过保险经纪人办理,这足以看出保险经纪机构的主导作用。而在英国寿险市场上主要活动的是保险代理机构。这种营销分工主要是由于英国监管部门要求中介机构要么经营专属于一家保险公司的代理业务,要么经营保险经纪业务,不可兼营。同时,保险监管当局对保险经纪人要求比较严,对代理人要求相对松,并且保险公估机构不在监管范围。英国的保险代理协会与保险经纪协会严格分开,分别实行较强的自律性管理。

3.3.2 日本保险中介市场模式。

日本的保险中介市场结构正好与英国的相反,是保险代理人为主,保险经纪人为辅。在寿险市场上的保险中介主要是生命保险营销员,且数目达数十万人;活跃在财险市场上的则是损害保险代理店。代理店按机构形式分为个人代理店和法人代理店,按委托公司数量分为只为一家公司代理的专属代理店和两家以上的共属代理店。代理店与保险公司签署委托承销合同后,损害保险代理店根据自身的保费收入、资质情况和营业水平等接受保险公司给付的手续费。

日本的保险经纪机构起到对保险代理补充的作用,且在 1996 年之后才陆续出现,因为日本本土的历史文化背景的特殊性,大部分业务主要由保险代理机构办理,社会对保险经纪机构的接受程度与英国区别很大一直不高。并且日本的保险公司较少和自我行销方式,极大地限制了保险经纪机构的发展空间。日本大藏省保险部、金融监管厅监管部和检查部负责日本保险中介行业的整体监督管理。日本也采取寿险代理与财险代理同业协会相分离的形式进行自我约束管理。