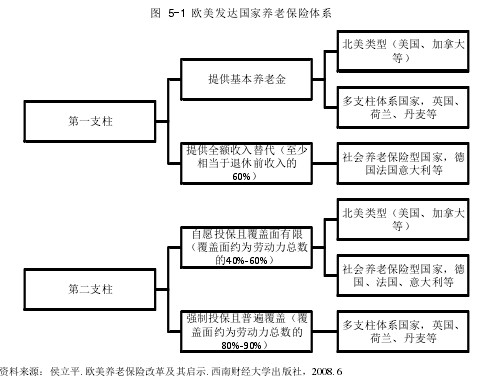

5 国外养老保险制度的发展经验

发达资本主义国家是“社会福利制度”的发源地。在欧美主要发达资本主义国家,社会救济、社会保障的思想与实践有着悠久和深厚的经济社会基础。世界范围内来看,大多数国家都建立有自己的养老保险体系,有些国家已经提前面临老龄化的到来,例如日本已经进入老龄社会,虽然国情之间存在差异,但是分析其它国家的一些养老保险制度的发展改革经验,会让我国的养老保险改革少走弯路。本文将选取美国、德国和日本三个国家的养老保险制度作为分析对象,与我国的养老保险制度进行比较,进而提出针对我国国情的政策建议。【1】

5.1 美国养老保险体系

(1)美国养老保险模式

“社会保险”在美国被用来专门指由老年、遗嘱、残疾三部分构成的狭义的社会保险制度,其中养老保险是最为重要和最受关注的部分。老年养老金的支付条件是有一定工作收入并有 10 年以上的受保时间(完全受保资格),退休后达到支付年龄。遗嘱养老金的支付条件是有 1 年半以上的受保时间。 “老年和遗嘱保险”的最主要来源是国家向国民征收的工资收入税,工资收入税总额通常占“老年和遗嘱保险”资金来源的 85%左右。美国法律规定工资收入税由雇主和雇员各缴纳 50%,所有税款均注入“老23年和遗嘱保险”的信托基金。除了工资收入税之外,“老年和遗嘱保险”的资金还来源于信托基金利息在支付了应付保险利益之后的剩余部分和部分政府财政资金。“老年和遗嘱保险”长期以来主要“按现收现支”的方式运作,具有较明显的收入再分配倾向。

美国养老保险的第二支柱是企业养老保险。企业养老保险由雇主承办,主要分为收益确定型养老计划和缴费确定型养老计划两类。收益确定型养老计划是一种非政府强制性的计划,没有全国统一的待遇标准,每个雇员可享受何种给付,取决于雇主与雇员的谈判与协商,并要根据联邦税法缴纳个人所得税。而缴费型养老保险则要求雇主与雇员共同为养老保险计划供款,雇员对账户的投资回报负责,其将来可获得的退休金数额取决于个人账户上的资金积累。工薪职工向个人账户存款时可免缴所得税,但在提取本金和储蓄收益时必须交税。任何年收入在 2000 美元以上的工资劳动者均可在免缴所得税的前提下,每年向其个人退休账户注入限额为4000美元的储蓄额。此外,其配偶还可以每年向账户注入 2000 美元的储蓄额。

客观而言,在发达资本主义国家中,美国承受的人口老龄化挑战并不十分严重,主要是因为美国相对较高的移民率和出生率。2000 年,美国 65 岁及 65 岁以上人口占总人口的比例仅为 12.6%.尽管如此,21 世纪初美国的工作人口与 65 岁及以上人口的比例为 10:2,到了 2030 年这一比例将达到 10:4.老年劳动力在美国的参与不断降低,使得美国的财富产出减少,降低美国的储蓄率,从而加重了美国养老保险的财务负担。

除寿命延长、储蓄减少、退休时间提前之外,不断增长的医疗成本也不断削弱美国养老保险的可持续发展能力。从长远来看,由美国政府强制推行的社会保险,即“老年人和残疾人保险”,有可能面临经济上入不敷出的威胁。

(2)改革方向

进入 21 世纪后,为了应对养老保险存在的各种问题,美国朝野上下出台了一系列改革措施和设想。这些改革措施和设想可以分为渐进式改革和结构性改革两方面。其中渐进式养老保险改革主要由以下几个层面构成:提高法定退休年龄以应对人口结构变化,提高老年鳏寡人员的遗嘱养老金以资助因丈夫去世而收入锐减的妇女,设立“社会保险有效最低养老金(Effective Social Minimum Benefit)”以改善穷人和低收入者的生活状况,加强企业养老保险并规范投资运作。而结构性改革则是主要有以下几点内容构成:通过拓宽投资渠道和积极地投资运作来保障美国社会保险的可持续性,大力发展养老保险性质的个人储蓄,大力推广、促进终身年金养老保险的发展。

5.2 德国养老保险体系

(1)德国养老保险模式

德国养老保险体系由法定养老保险,企业补充养老保险、自愿保险等多种形式组成。民间劳动者一般是加入劳动者养老保险或者职员养老保险。劳动者养老保险是以德国保险法为基础,其实施对象为一般劳动者即蓝领工人。职员养老保险则是以职员养老保险法为依据,其实施对象为事务职工即白领工人。是加入劳动者养老保险还是加入职员养老保险,一般根据工作性质来决定,但他们的保险费与养老金则完全相同。

在养老保险基金的来源主要是两个渠道,主要渠道是雇员缴纳的养老保险费,次要渠道为国家财政补贴,筹资模式主要为现收现付模式。德国的养老金享受条件为年满 63岁、投保 35 年或者年满 65 岁、投保 15 年。

(2)改革方向

德国目前面临严重的人口老龄化和较高的失业率,使得现收现付的养老金运行模式面临危机,成为国家财政的沉重负担,为了缓解这一状况,德国政府对养老保险进行了以下几点改革:其一,将退休年龄由 65 岁提高至 67 岁,以保证 2030 年退休金缴纳不超过工资的 22%;其二,适当提高养老保险缴费率,降低过高的养老金水平;其三,加强企业与和个人在养老金制度中的责任承担,逐步发展多元化的养老保险体系,其四,改善养老金的运营环境,以提升养老金的保值增值效果。

5.3 日本养老保险体系

(1)日本养老保险模式

在现行的养老保险制度体系中,主要有政府承办的公共养老金,企业主导的企业养老金,以及个人自行投保的个人养老金储蓄。其中,公共养老金主要是用来提供最基本的生活保障,而企业和个人承担的养老金部分则是更多的形成多元化、多层次的养老保险体系,提高养老保障水平。

其中公共养老金可以依据加入者的职业,按照下页图 5-2 分为三种不同情况。【2】

日本的公共养老金主要采取“双层制”,主要思想是政府提供的拨款在较低水平上给予国民基本保障,而与工资收入水平挂钩或者是缴费水平挂钩的第二层保障,则是体现了权利与义务的对等关系,即对于较高的保障层次必须由个人去承担,其收入替代率一般维持在 50-70%之间。企业养老金是以在该企事业单位工作的人为对象的企业保障制度。日本的公共养老金制度已经普及,但是水平较低,政府最多也只负担其中的 1/3,而企业养老金就是对多层次养老制度的最好补充。个人养老金则是以商业保险为依托,形式也更加灵活,能够满足不同层次人群的差异化需求,对养老保险制度的保障水平有很大提升。根据日本有关法律规定,养老金基金必须全部委托给大藏省基金运用部,纳入国家财政投融资计划统一管理使用。养老金基金的运用收入是今后养老金支付的重要财源。养老金基金的运用主要在于民生改善、国家建设工程以及教育通讯等相对安全且对国家长远发展有益的领域,这一部分占养老金基金运用资金 6 成以上。

(2)改革方向

日本社会的老龄化现状较之中国更为严重,其已经进入了重度的老龄化社会,建立可持续养老保险体系迫在眉睫,主要推行的改革思路有以下几点:将未来的养老保险费率确定在年收入的 20%左右,在考虑经济状况的前提下,分阶段提高保险费,提高厚生养老保险的支付年龄;稳定养老金收入来源,确认国库负担责任,以实现其可持续发展;保证养老金与经济发展的联动机制,更好的适应经济环境变化,同时充实发展企业与个人养老保险制度,实现多元化互补发展;制度改革分阶段逐步推行,避免剧烈变化。

5.4 美、德、日三国养老保险制度对比分析

上述几个发达国家的养老保险制度,主要强调了保险是权利与义务对等的关系,个人必须承担自己的责任,而国家只能够在较低层次进行辅助兜底。这种模式的特征主要是:政府通过立法保障养老保障制度的推行,对公共养老制度进行统筹管理,通过公共养老金的互济功能,对国民实施最基本的保障,维护社会公平;居民个人是养老责任的主要承担者,养老保障的层次已与其缴费水平挂钩,从而避免了福利平均化造成的效率低下;制度具有一定的强制性,只有履行了相关的义务,才能够最终享受到对应的保障;国家层面的公共保障、企业层面及个人层面的差异保障发展均衡,资金来源多元化,以整个社会和个人为基础,能够有效地抵御经济发展风险。

从以上对比中,我们可以总结以下几点:其一,中国的基本养老保险制度建立发展较晚,在养老保险制度的普及上才刚刚达成全覆盖,但在保障水平上还差距明显;其二,中国的基本养老保险在社会养老保险制度中承担了过多的社会责任,阻碍了第二、三支柱的发展,从而对国家的财政产生裹挟,严重影响养老保险制度的平衡发展;最后,相较于中国快速的人口老龄化问题,在养老保险制度上的改革较为缓慢,制度设计依然是较为落后。其中,关于社会养老保险制度中的公共养老保险对比如下(见下表 5-1):【3】