第一章我国寿险业资产管理现状

第一节保险业资产管理现状

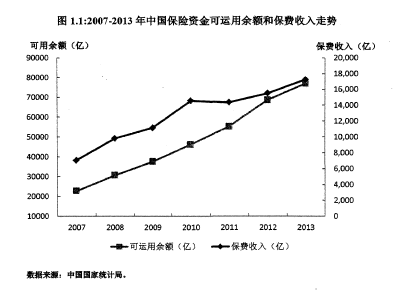

近年来,随着我国保险市场的发展,保险资产管理业实际可运用资金佘额也在曰益增长。截止至2013年底,保险业实际可运用余额总量达到7.69万亿1,比上年同期增长了 12.2%,总量仍在不断膨胀。然而,从增速的角度来看,二者却显示出了一定的减缓趋势。自从2008年以来,中国保险市场的保费增速就处于一个下跌的阶段,其中虽然有所反复,但增长的中枢已经从20%下移至10%左右。

与此同时,保险业实际可运用余额增速也在不断下跌,其中既有保费增速下降、新鲜血液注入放缓的因素,也有保险投资收益率低下、存量资金没有被盘活等因素。在过去的十年内,保险资金的平均回报率仅为4.6%,不仅无法实现精算假设的预定投资收益,而且难以弥补负债成本。

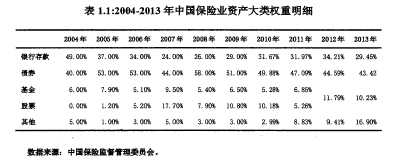

从表1.1不难看出,在过去保险资金主要投向银行存款和债券等可以获得稳定收益的产品,这些产品的风险较小,体现了保险投资的审慎性原则。另外,还有一部分资金被运用于权益类产品,例如投向基金中的股票型基金和混合型基金等。特别是从2004年以来,保监会不断放宽险资投资品种限制和投资比例限制,保险资金直接参与股市的比率稳步上升,但是在经历了 2008年金融危机和近些年股市的萧条后,这个比重又有所下降。此外,还有一部分资金被投向其他资产类别,如不动产、基础设施投资和信托计划,这些资产在后金融危机时代给保险投资基金带来可观的收益,因此比重不断上升,在后文中将予以阐述。总结近年来中国保险资产结构变化,银行存款比重有下降趋势,资金利用程度明显提高,固定收益类产品仍是主力,权益类资产略有起伏,另类投资方兴未艾。

自我国第一家保险资产管理公司人保资产管理有限公司2003年诞生以来,截止2013年底,不包括香港在内,我国有18家保险资产管理公司已经获批,其中有17家可以开展保险资金委托,14家可以在香港设立资产管理公司。我国的保险资产管理公司对于资金的管理是采取分账户统筹管理,在管理的过程中始终与母公司保持紧密的联系。为了更好地实现保险公司的资产负债管理,保险集团需要先根据负债的特性搭建资产负债管理框架,形成投资目标;再接着由集团与资产管理公司一同制定中长期战略配置方案(SAA),并且每隔一段时间(一般是以季度为单位)制定战术资产配置方案(TAA);最后,集团内部还需要综合诸多因素建立投资业绩评估体系,对资产管理团队进行考核。

第二节寿险业资产结构特点与现状

一、 寿险业资产结构的特点

一般来说,寿险业资产管理的理念和具体投资权重是不同的,主要原因在于寿险负债和非寿险负债在某几个方面的差异,主要体现在表1.2中的几点。

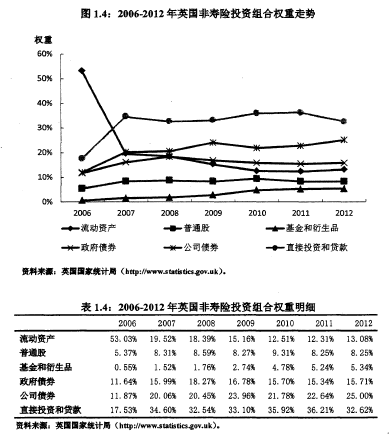

我们这里以英国保险业内部资产结构差异(见图1.3?1.4和表1.3?1.4)来探讨这个问题。

首先,英国寿险资产结构中的权益比重(30%)比非寿险(不超过10%)高,这是由寿险对应的负债特点决定的。由于寿险负债的不确定性较小,容易预测,因此持有大量的权益资产并不会大幅度增加组合的流动性风险。在下文中我们将讨论权益类资产对冲利率风险的能力,由于寿险负债期限长,对应地长期持有大量权益资产从平均而言将会获得稳定收益,有利于负债成本的覆盖。

其次,英国寿险资产结构中的流动性资产占比很小,这是由于寿险负债的流动性风险较低,不需要持有大量现金应对大额赔付。由于寿险的利润来源主要来自于资产端的利差,因此尽可能多地将资金投入到高回报的企业债、权益等资产才是对保险公司和保单持有人最为有利的。

最后,可以发现近年来英国寿险资产管理者逐渐增大对冲基金和衍生品工具的占比。相关学者的研宄发现,对冲基金能有效地对冲组合的长期利率风险I,而衍生品工具本身就是一种强有力的对冲工具。相对应的非寿险资产就不那么重视利率风险对冲,基金和衍生品权重占比相对较低。

当然,两类业务的资产管理结构还是有很多的共性,例如固定收益产品都是重要的组成部分。

二、我国寿险业资产结构的现状

我国并没有专门对寿险资产的结构进行统计发布,因此本节选取了中国人寿和新华保险这2家以经营寿险为主的上市公司作为研宄对象。根据保监会的披露数据显示,2013年,中国人寿的保费收入中有3267.2亿元人民币来自寿险保费收入,财产险保费收入仅约为318.5亿元,占总保费收入的8.9%;而新华人寿则是一家专业经营人身保险的公司。因此,以寿险公司的观点来审视中国人寿保险集团和新华人寿保险集团的整体资产配置情况是基本可行的。

从表1.5和表1.6中数据可以看出,中国寿险和新华保险的投资组合中的权益占比不仅远远低于英国旳水平,而且从国内寿险和非寿险业之间的比较来看,寿险组合中的权益占比与保险投资组合(其中寿险和财险2013年新增保费分别约为1.074万亿和0.65万亿)2整体并无大差别。定期存款和债券这些固定收益类资产的占比超过70%,也是与保险业的平均水平相差不大。从变化率来看,权益类资产占比逐年下降,固定收益类逐年上升,其他投资和债券计划有逐年上升趋势。

第三节寿险资产结构的国际比较

美国寿险投资组合结构作为全球最大的寿险市场,美国寿险投资组合在证券资产配置上面与英国有着相似之处,权益类资产的占比也相当高,即使是在金融危机致使股市大跌的2008年,都达到24%以上,今年来随着美股的一路走高这个比例也在不断增加。

此外,固定收益类产品也是占据着主导地位,其与权益资产构成了资产配置的主体。近年来,美国保单贷款和不动产在寿险投资活动中的重要性一直在下降,标准化、高流动性的证券投资逐渐在美国成为主流。

二、日本寿险投资组合结构

日本的保险资产管理结构就和西方国家大相近庭,固定收益类产品始终是配置的主体,权益类资产的占比相当小,一直维持在6%-7%的水平。固定收益产品内部,由于日本的企业融资十分依赖银行系统,公司债市场相对国债市场较小,因此寿险投资主要集中在国债市场。近20年来,日本经济持续萧条,权益类资产的回报率较低,而固定收益类产品的表现较好,这也在客观上促成了日本寿险投资偏重债券的局面。同美国一样,日本寿险投资组合的证券化程度不断提高,对企业的直接贷款和固定资产投资比重不断下降。

三、结合欧洲情况的各国寿险投资组合比较分析

由此可见,各国寿险投资组合的内部构成千差万别,并没有一个统一的投资模式。各国的保险投资机构都是根据各自面临的特殊情况来进行配置。从欧洲各国的保险投资组合(见表1.9)也可看出一些端愧,归结起来有以下几点:

首先,本国的金融市场融资体系决定了寿险投资组合的证券化程度。日本企业原先极度依赖间接融资,因此在70年代日本寿险业将很大一部分作为贷款放给企业,这种情况和美国旳90年代相似。随着近年20年来日本资产证券化的逐步完成,日本寿险组合的有价证券比重越来越高,相对应的长期贷款则呈衰减之势。

其次,本国股债的相对投资价值将极大地影响权益类资产的比重。美国股市在近20年来表现基本良好,有着很明显的向上趋势,全球最为优质的企业也纷纷奔赴美国股票市场融资,因此美国的寿险业对于权益投资一直采取很开放的态度。英国的情况也是一样,英国的保险监管机构一直对投资活动釆取较为松散的管理模式,只在直接投资和总体偿付能力上面有所控制。从欧洲各国的保险投资组合可以看出,权益比重在一定程度上反应了本国的经济实力和资本市场活跃程度。