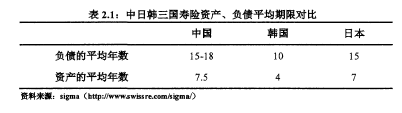

�����ڶ����ҹ�����ҵ�ʲ�������������������

������һ������ҵ�ʲ��������ܴ��ڵ�����

����һ�����ֿ��ض�������

�����ӽ������ı���ҵ�ʲ��ṹ�仯����,Ȩ�����Ʒ��ռ�������½�,һ���̶��Ϸ�ӳ�˱��չ�˾���ڴ����ʲ������г����ֵ������ԡ��ӷ�����������ʽ���д���Ȩ�����ʲ����������,����һ����Ȩ���ʲ��ǿ��ܶ������ʲ��ı�ֵ��ֵ�кô���,����������н��Զ���ģ�ͼ���̽����������������ҵ�ʲ���ծ����ƥ��Ա��п��Է����й�����ҵ�ʲ���ծ������������Ϊ����,�������������ʲ�������������Ȩ�����ʲ���,ת����ʣ����ʽ����Ͷ�뵽�DZ��ʲ���,�������ʲ���ƽ�������ֲ������DZ��ʲ��ڶ����ڵı���ԶԶǿ�ڹ̶��������Ʒ������Ȩ�����Ʒ,�������ܷ��ṩ�ȶ��ر����Գ����,���Ҳֵ���ö���ģ�ͼ���������

�����ܵ�����,����������ҵ�ʲ��ṹ�ı仯������ӳ�˱����ʲ������������ڶ����������

����

����������δ��ս�Ը߶����������ʲ���ծ��������

����Ŀǰ,�ֱ��ռ��Ż�˾�������˻��ڹ�˾������ʲ���ծ��������,���ʲ���ծ�����Ŀ��˼�벢û���ڽ��о����ʲ����õĹ��������֡���Ȼ���ƶ�ս���ʲ�����(SAA)ʱ,���չ�˾�ڲ���������Ա֮��������ܼࡢ�ܾ���ʦ�������ܼ༰�ʲ�������˾��Ͷ���ܼ���ֽ�����Ϣ���뷨,�����嵽�����˻�����ʱ,��Щ��Ϣ���뷨�����ò�������������,�����ʲ���ծ�������ʲ����õ�ָ����Լ������ǿ��ͬʱ,���ֹ�˾�˻��ʲ����ڼ���,�˻���IJ����ֵò�������,���׳���“һ���Ӵ���”���ʲ����ò��ԡ��й�����ҵ�ʲ��ṹ�뱣��ҵ�����ʲ��ṹ���ƶȹ��ߵ����Ҳ��ӳ�����������Ͼ��ԡ�

��������ս���ʲ�E���뱣���ʲ�����Ŀ��Ľ�ϲ�����

�����ҹ������ʲ���������������������Ѹ�ٷ�չ,�����߱���һ��Ͷ����峺;���������Ȼ��,��������ķ�չ����,����֤ȯ���ʲ����о����������г��ϵ��������������,��Ϊ�г��ϵĴ���֮һ,�����ʲ�������������֤ȯ�г���峻������о���������������ʢ��֤ȯ�о������ṩ��Ͷ����Ϣ����Ҫ���������ʲ������ߵ�ɸѡ�����ת��Ϊ����,Ȼ��,�����ʲ�������ִ��ս���ʲ����þ���ʱ,��δ�������ʲ�������Ŀ�����о���Ϣ�������,�Ӷ�������ִ�о���ʱ����Ϊ����ͨ�Ĺ�ļ����˾�����Ų��졣���ѡ���Եؽ��г���Ϣת���������ڱ����ʲ���ֵ��ֵ���Գ帺ծ���յľ���Ͷ�ʾ���,���DZ����ʲ�����������δ����һ��DZ�ڷ�չ����

�����ڶ��ڱ���ҵ�ʲ��������������״���½�չ

������2012���°��꿪ʼ,������ſ������Ʊ����ʽ�Ͷ�ʵĸ���涨��

�����ܽ�����������,һ�Ƿſ������ʽ��Ͷ������,�������������ʲ��������ʩծȨ�ƻ��������Է��ز���˽ļ��ȨͶ�ʡ����ƺ����в�Ʒ���ʲ�֤ȯ����Ʒ��Ͷ��;���ǽ�һ���ſ������ʽ��Ͷ�ʱ�������,��߱����ʽ����õ����ɶ�,���������ʽ�Ļ��������ͷ��չ���������

����

���������ſ������ʽ�Ͷ�ʱ���������Ҫ�����ڽ�Ȩ����Ͳ��������ʲ���Ͷ�ʱ�������20%������30%,������ҵ�����������Ȩ��Ͷ�ʱ������ȵ�������һ����,�������������ʲ���Ͷ�ʱ�������ȴ��30%�µ���20%,���������ĸ��ʩ�������ۡ�������һϵ�иĸ��ʩ��������һ��ʱ���������Ƴ���:��Ʊ�г���������,����Ͷ�ʻ���Ȩ�����ʲ�������Ը����;������ʩͶ�ʼƻ��ո�����,��Ͷ����Ŀ�����ḻ,רҵ���ж������;���ⷿ�ز�����Ͷ�ʻ������������˲�ϡȱ��Ͷ�ʹ����ѶȽϴ�;���к��������ڼ�ܻ����Ӵ����“Ӱ������”�ļ������,����ҵӭ���Ҹ��߷���,ΥԼ�����������ɼ�,������һ��ʱ���Ƴ����ϵĸĸ��ʩ,һ������Ϊ�˸������ʽ��ɰ�,����ʽ�����Ч��,���ϱ��������˵�Ȩ��;��һ�������Ǽ�ǿ��ܵ���һ����ʽ,������һ����������ζ��

��

���������ڱ����ʲ�������������һ�DZ��ʲ�Ͷ��

�������ǰ���ж�γ��ֵķDZ��ʲ�,Ϊ�˸��õ������������������,���ڽ�������̽��,�Է������ĵķ�����

����һ���ҹ������ʲ������DZ�Ͷ����״

����2012���°�������,������̨��һϵ���ɰ�����Ͷ�����Ƶ�����,���ʵ�Ͷ��������������,��Ҫ��ӳ�������ʲ��ϡ�һ���Dz��������ʲ�,���пɹ�ѡ�����Ŀ�л�����ʩͶ�ʼƻ�����������������Ͷ����ؽ��ڲ�Ʒ,����Ʒ�ֻ��������ز�����Ͷ�ʻ���(REITs)��;��һ�������������Ʋ�Ʒ(������5%����)1�����й�˾�����ʽ����мƻ�(������8%-9%)Ϊ���������������ʲ�,���л����������Ŵ��ʲ�֧��֤ȯ��֤ȯ��˾ר���ʲ������ƻ�(������6%����)�������ʲ�������Ŀ�ʲ�֧�ּƻ�(������6%-8%)��û�����б�����ŵ�Ľṹ�Դ��ȡ����������ʲ����DZ�����Ҫ���۵ķDZ��ʲ���

����������Щ���ߵ���̳�̨,�����ʲ�������˾�ȱ���רҵͶ�ʻ�����������Ͷ�ʲ�������Ӧ�������µ��ʲ��������,����ҵ�ʲ��ṹ��ʼ�����仯��

�������±��п��Է��ַDZ��ʲ���ռ����2013��ȳ����˱����Ե�����,�������11.25%����������ĩ��16.9%,�Ƿ��ߴ�5.65%���ڴ������������д���Ȩ�����ʲ����ص����µ�,���߷�ӳ���DZ����ʲ�������˾���ڵ�ǰ���г��еı���̬��,��ǰ�����Ǵ����������г����ı����±��մ����ʽ����̻

�������ɺ��ӵ���,�ڱ����ʲ������ṹ�����ޱ��ͬʱ,�̶��������Ʒ��Ȼռ�ݰ�ڽ�ɽ,��ӳ�˹��ڱ��չ�˾�����ȶ�����Ͷ�����������2013���°�������,ծȯ����������������,���ʶ��ڹ̶��������ʲ�Ͷ��������ծȯͶ�ʵĹ�ע��Ҳ����������������ǿ�˸����õȼ�������ծȯ�������Խ���ծ��Ͷ��,Ҳ�Ӵ��˶�������ծ�г���̽�����ȡ�

��

����

���������DZ��ʲ�Ͷ�ʶԱ����ʲ�����������

����������Ͷ������������,�DZ��ʲ���������2008��ȫ�����Σ����һֱ���ڸ�λ�����Ž������������ٵķŻ�������ʽ������������ʢ,���������ܼ�ܽ��ٵķ��������ʷ�ʽ��һֱ���ܻ�����ʩͶ�ʡ����ز�Ͷ�ʵ���ҵ��������

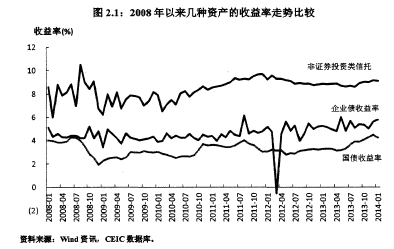

�������������ʲ��IJ�������,��֤ȯͶ�������е�������Ҳһֱ�����,��̶������г��Ľ�����������γ������ĶԱȡ�����ͼ�п��Է���,��֤ȯͶ�������е������ʳ��ڸ��ڹ�ծ����ҵծ������,��Ҳ������Ϊ���������ɰ����Ͷ���ʽ�ķDZ��ʲ�����Ϊ������Ѹ�١�

����

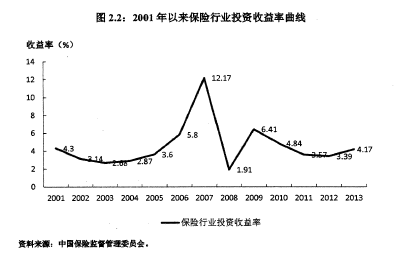

�������Ÿ������Ʒ��λ��������,������ҵ��ƽ��Ͷ��������Ҳ���ֺ�ת��

�����ھ���������������µ�֮��,2013��ı�����ҵƽ��Ͷ�������ʴ�3.39%����Ϊ4.17%1,��Ȼ��Ȼ����2001������������ƽ��������(4.6%),�����ֱ仯�����dz����Եġ����ڻ�����ʩͶ�ʵ�Ͷ������һ����7������,����Ͷ�ʕA����Ҳ��3��5��2,��Щ��Ŀ�Ļر�����������Щ��Ʒ���ӳٸ�Ϣ���Զ��������������ڱ��չ�˾���ʲ���ծ���ϡ����½�����й������г������г����ͱ����г��ķ����г����Ĵ��ԷDZ��ʲ�Ͷ�ʵı�Ҫ������һ��̽�֡�

����

������1996��Է����м�ͬҵ�������Ϊ��Ҫ��־,�ҹ������������г����Ľ���,����Ϊֹ�Ѿ�������ɻ����г���ծȯ�г��������г�����ȥ��,���м����ƽ������г�������,2013��7��20����ȫ��ſ����ڻ����������ʹ���,ͨ���ƽ����������г��������������г���;12��,�������Ƴ���ͬҵ�浥�������з�����,��������г���Ҳ��������̡�

���������г����������������,���ʹ�������,������߾�������ͽ�����ҵ���ʳɱ����ž���ƶ�����,����Ч�����й�������ý�ľ��档��Ϊ�����ʲ�������,��Ҳ��һ������Ϣ,����ζ�ŷ������ʲ���������Ҳ�ܳ�ֲ��뵽�����г��ĸ������,���ƶ��ĸ�������е�ͬʱ�����ĸ�ɹ�,��������ʲ������ʡ����DZ��ʲ���Ϊһ��ȫ�µ�Ͷ���ֶ�,���ǰ��������ʲ������߲��������г������̵���Чý��,����Ҫ��������:

����1.�ڶ��������������Ʋ�ƷΪ�����Ľ��ڲ�Ʒ���ƶ̶���������,����ʽ�����Ч�ʡ�

�������������Ʋ�Ʒ�����ʺͱ����ʲ�������˾���д��ռ������ͼ�в��ѿ���,���Ŷ̶����������,���д��ռ������,���ʵĴ����ʱ��õ����ӳ�ֵ����á��Ͼ��������еļ�ܷ���,��ʹ���ڴ��������ϸ�����(10%),��3.3%�Ķ������ʶ����Ͷ������Ʋ�Ʒ������������⡣

��

����2.���������ʽ��������,�����ƽ����������г�����

��������ǰ������,�й�����ҵ�ĸ�ծƽ�����ںܳ�,���й��ʲ�������ҵ���ڳ����ڸ�ծ���ʲ���ƥ���������������в�Ʒ�ͻ�����ʩͶ�ʼƻ����뱣��Ͷ�ʻ�������Ұ,������һ������õ�����ظ��ơ�

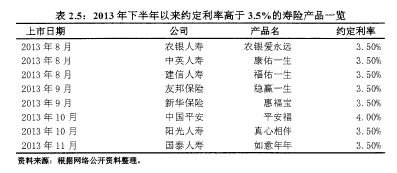

��������2:�DZ��ʲ�Ͷ�ʶ��ڷ����г����ı�Ҫ�Ա���ҵ�ʲ���ծ������һ���������ű��չ�˾������,���������չ�˾�������й��Ĺ̶������г�����,.�г��ڹ̶������Ʒ������С,�����������չ�˾�ľ���ƥ����Ҫ,��ծ���г����սϴ������ִ���,2013��8��,�����ſ���ͨ�ն�������Ҫ��,����������������(֮ǰ��14���ھ�Ϊ2.5%),���շ����г������̼ӿ졣��Ȼ���������Ѿ��ſ�,�����ǵ����չ�˾Ϊ���ֳ�������,�ִ��չ�˾��ʱ��̫���ܴ�����Լ�����ʡ�Ȼ��,�������������ʽ���ȱ����Ч�ľ�����,��С���չ�˾���ڷ����г���������������ǰ��,������С���չ�˾�������Ƴ�Լ��������3.5%�ı��ղ�Ʒ,����Ϊ�й������г���ͷ֮һ���й�ƽ��Ҳ���������Լ�����ʵ�����,�Ƴ���Լ�����ʴﵽ4%�IJ�Ʒ,�����ǽ����Ƴ���Լ��������3.5%�����ϵ����ղ�Ʒ��

����

������Ȼ����Ϊֹ��ͨ�����ս�ռ�������ղ�Ʒ���۶��]0��/������,�����պͷֺ��յȲ�Ʒ���������г�������,��������δ��һ��ʱ����,����Ὣ�����ƽ����շ����г�������,����һ��ʱ�����ͨ�����ղ�Ʒ�Ե��,ȡ�������պͷֺ��յ�Լ����������,�����ɽ��Ƹ߱��չ�˾�ĸ�ծ�ɱ�����ȥ��ʮ������,��ͳ�����ղ�Ʒ���ܸ�ծ�ɱ���ÿ��4%-5%���ھ�������в��õ�Ͷ����������5.5%,�����ڷ����г�����ɺ���һ�ɱ��������������ڴ����Ӧ�Ĺ�ȥʮ�걣���ʲ�����ҵ��ƽ��Ͷ�������ʽ�Ϊ4.6%,������ϵ�µĸ�ծ�ɱ�������Ч�ֲ�,���Ÿ�����Ӧ���г����ʾ��������ĸ߸�ծ�ɱ���

�������,�������չ�˾�㷺���뵽�����桢�����ڵķDZ��ʲ��г���,��ʮ�ֱ�Ҫ�ġ�ͬʱ,���������ʩͶ�ʼƻ�����֤ȯ�����в�Ʒ�ķ�������������֤ȯ�г��ϵĴ�ͳͶ�ʲ�Ʒ��ͬ,����ܺʹ�ͳ��Ȩ�����ʲ���ծȯ���ʲ�һ���ɢ����Ͷ�ʷ���,�������չ�˾���ʲ���ծ������ϵ������,�DZ��ʲ�����ʵ�徭����ϵ����,����ͨ�����������ʽ����DZ��Ʒ�г����ٽ����մ����ʽ����ʵ�徭�á�

���������DZ��ʲ�Ͷ�ʶԱ����ʲ������ķ���

����ծȯͶ�ʼƻ�����һ�㶼��5-10��,Ͷ������������ȶ�,һ����6%-8%֮��,�߱���������ծ����������,�dz�����ƥ��ļ���ѡ��;Ȼ��,�����ʲ�Ҳ��һ��������:�����ǹ��������ḻ,���������Ҳ�Ƚϲ�,���Ե����͉����нϸߵ�Ҫ��ֹ��,2013��9��,����ҵ������161�������ʩ��������ծȯ��ȨͶ�ʼƻ�,������5139.1��Ԫ,ռ�����ܿ������ʲ���6.9%��1��Ȼ���,�����ʴﵽ69%�Ļ�����ʩͶ����Ȼ��2013�걣���ʲ�����ҵ��һ������,�����ڲ��õĽ�������Ϊ�Գ峤�����ʷ��յĹ���֮һ��

����Ȼ��,��Ϊ�DZ��ʲ��е�����һ����ɲ���,���мƻ��ķ�����Ҫ��ܶࡣ

��������,�������ʲ����������(��2.6),ռ���г���������мƻ�����Ϊ���ز���Ŀ�ṩ���ʡ�����Ŀǰ���ز�ӯ�������Ͷ���Ϣ�IJ�������,�������б����ֽ�������Ӧ�ò�������,�������ų�һЩ��������Ӫ������˾���ֳ�ծ���ա�

������Ȼ����������ҵ����,������ʩ���������Ϻ�ģ��ռ�ȶ���С,���DZ����ʽ�ȽϹ�ע���ص�Ͷ�ʵ������Ǽ����ڻ�����ʩ������,����յ�������ڱ���Ͷ�ʹ�������Ҳ��Ϊ��Ҫ��

����Ȼ��,����Wind��ѯ��ͳ������,������ʩ�����в�Ʒ����2014���°������һ���ϴ�Ļ�����Ϣ�߷�,��ģ�����5000������,��������֤ȯ��峻�������������,���ƵĹ�ģ��Ҫ����,����7000������1���ɴ˲����ij�������,��������в�Ʒ�������ʲ���ֱ��Ӱ��,����Ӱ�챣�ջ�����Ͷ�������ʡ�