2 艺术品保险的相关理论基础

2.1 可保艺术品的界定

如何界定艺术品,在学界仍没有一个统一的定论,虽然众多学者对艺术品的认识不尽相同,但当为一件艺术品投保时,应确保其具备基本的可保条件。首先一件可保艺术品在权属问题上应该明晰,对于丢失艺术品因其在权属上的法律瑕疵不应承保。

其次,其价值应该可以用货币衡量,虽然众多艺术品保险都采用定值保险的方式,但是并不意味着价值确定无关紧要,因其保额不能远远高于其价值。最后可保艺术品必须是真品,而不应为仿品、赝品。

正确界定艺术品首先应该正确认识艺术品所具有的特点。

可保艺术品具有权属合法性,只有权属明晰的艺术品才符合可保利益原则。

可保艺术品应具有价值性:真正的艺术表现的审美观点需要得到人们的认同,只有去接受其表达的观点才能实现艺术品的价值。艺术品的价值是艺术品的本质属性,是艺术品的价格标尺。

艺术作品具有的唯一性:赝品虽然权属清晰、同时具有一定价值,但不能投保艺术品保险。艺术品保险是基于家庭财产险、运输险基础演变而来的,赝品具备家庭财产的基本特征,为何不能投保艺术品保险呢?这是因为,保险人难以确定投保赝品的动机,易发道德风险。因此要求可保艺术品具有唯一性,这就与仿品、赝品进行了有效地区分。因为创作,在特定的社会环境,特殊的材料,独特的艺术情感氛围的下是不可复制的。

只有兼备以上特点的物品才能称之为可保艺术品。

2.2 艺术品收藏市场的划分及依据

市场细分(market segmentation):是策略制定者按照市场内消费者的不同属性进行进一步分类的过程。其分类的客观基础来自于消费者需求的非同质性。市场细分之主要目的在于整合,即将市场内多种需求中同质需求的消费者整合为一个更明确的市场。

市场细分的作用:细分市场站在消费者的角度而非基于现有的产品品种,市场细分的理论基础:即消费者的动机、需求、购买行为的多元性和差异性。通过市场细分对企业的生产、营销起着极其重要的作用。本文对艺术品保险市场细分的依据主要来自以下三个方面:

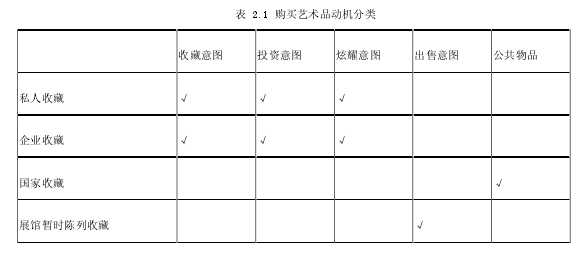

第一、购买艺术品动机不同购买艺术品的动机大体可以分为:收藏意图;投资意图;炫耀意图;私人收藏动机主要出于收藏爱好,对特定作者特定以艺术品的情感认同,或者出于对特定艺术形式的喜好。同时,不少收藏者也是投资者,在对市场进行分析后,低价买入特定的艺术品,持有以待增值。这种低买高卖赚取经济利益的行为叫做投资(投机)意图。最后,也不排除,一部分收藏者有炫耀的因素。在当下的经济环境、文化环境的影响下,人们对“文化”有了新的认识。不少富人也以收藏家自居,他们认为收藏艺术品可以提升自身文化素养,彰显社会地位。

企业收藏与私人收藏类似。

国家收藏较为特殊,国家收藏的大多数是古文物。具有极高的历史价值、文化价值。国家收藏的主要目的是为了满足公众文化需求、传承历史文化之精髓。与之对应的博物馆,主要面向公众,是不以盈利为目的的事业机构。因此博物馆藏品是典型的公共物品。

展馆暂时陈列收藏,主要用于展览陈列、推广出售。艺术品展览主要服务与创作者或所有权人,以出售流通为目的为其代理展览活动。【1】

第二、权属不同上述四类收藏的权属也不尽相同,首先,私人收藏和企业收藏属于私人(自然人或法人)财产,受到《物权法》的保护,一旦毁损灭失,损失由私人承担;其次,国家收藏的文物艺术品属于国有,一旦毁损灭失,损失由国家承担;展馆暂时陈列收藏,主要用于展览陈列、推广出售。展品属于创作者或所有权人。一旦展品发生损失,在合同未尽约定的情形下,由展馆承担赔偿责任。

第三、面临风险不同上述四类收藏群体面临风险不同,首先,私人收藏相对于其他三类缺乏专业性,在保存过程中面临了更大的风险。同时,出于投资(投机)意图的私人收藏品,投保艺术品保险时,有可能产生道德风险。最后,展馆暂时陈列收藏品的风险特点为:风险存在特定环节,例如运输环节、展示阶段;主要面临的是责任风险;所需保险期限较短。因此,根据艺术品收藏方的差别可以将收藏市场细分为:私人收藏、企业收藏、国家收藏、展馆暂时陈列收藏。本文第四章,将以该划分类别入手,分析艺术品保险市场的相关问题。

2.3 艺术品保险与定值保险

2.3.1定值保险的内涵

关于定值保险的定义,我国现行的《保险法》并没有明确给出,根据《保险法》第四十条:保险标的的保险价值,可以由投保人和保险人约定并在合同中载明,也可以按照保险事故发生时保险标的的实际价值确定。保险金额不得超过保险价值;超过保险价值的,超过的部分无效。保险金额低于保险价值的,除合同另有约定外,保险人按照保险金额与保险价值的比例承担赔偿责任。我国台湾地区 保险法 也有这样的规定:第五十五条:“保险契约分为不定值保险契约及定值保险契约。不定值保险契约,为契约上不载明保险标的之价值,须知危险发生后估计而订立之保险契约。定值保险契约,为契约上载明保险标的价值的契约”关于定值保险的定义在学术界也并无争议,樊启荣(2005)这样定义定值保险合同:即双方对保险标的价值进行协商约定并在合同中载明,当标的物灭失,无须再加估计,依契约金额赔付即可。蒋朝国(2005)也认为:为了避免于保险事故发生时确定保险价值的困扰,保险法允许当事人订立契约时即约定保险价值,而以之为保险事故发生时计算损害之标准,此即定值保险之功能。由此可见,定值保险的本质特征为其保险价值是事先约定的。

2.3.2定值艺术品保险的优缺点

艺术品保险采用定值保险形式是因为定值保险有以下优点:

第一,提高理赔效率、减少理赔环节理赔是保险实践中保险的最为关键环节。理赔的过程是非常繁琐的,包括检验立案,检查单据,划定责任,确定保险价值,对残值的计价,损余物资的处理,确定赔付金额等等。理赔的处理步骤和过程往往最为繁琐,也往往是最有争议的地方。因此保险合同中如果事先确定的保险价值,那么发生事故时就不需要重新评估标的物的价值的的,当然也可以减少理赔环节,提高理赔的效率。

第二,简化赔偿金额的计算赔偿金额与双方的利益有关,因此经常成为保险合同纠纷的焦点。赔偿金额是基于保险价值计算得出的,如果保险价值事先约定,因此补偿计算已成为转化为简单的换算过程。有效地避免了保险纠纷的发生。

第三,节省评估费用定值保险起源于海洋货物运输保险,在海洋运输货物保险中,货物的市场价值往往会因为地域、时间的转移其价值发生变化,为了避免事故发生后,裁定损失所参照的价格不一的窘境,所以在签订保单时双方商榷保险价值以其作为未来赔付的参考标准。对于艺术作品作为保险标的的保险价值,艺术品价值,是难以确定的,而且变化很快。如果采用是不定值保险,事故发生后,还需要一个专业的艺术评价机制和评估机构进行评估,既会拖长索赔程序,也需要支付高昂的评估费用。

定值保险的优点是显而易见的,同时其缺陷也十分明显。

艺术品保险不同于传统财险,核保过程需要专业的艺术品相关从业经验和丰富的收藏知识。如果保险人对艺术品的真伪鉴定、价格评估方面没有专业人才的支持,那么,投保人将有机会牟取不正当利益,高估标的物的保险价值,从而获得超额的赔偿,更有甚者,主动制造保险事故,造成道德风险。在合同当事人为投保价值明显高于保险事故的保险标的的实际价值,即为超额定值保险。因此定值保险并不意味着不许保险标的进行估值,虽然包艺术品估值存在诸多困难,但是约定保险金额应依照其实际价值进行,避免保额显着超过标的价值。

同时在市场因素作用下,艺术品的价格会发生波动,事故发生时,保险标的实际价值可能会高于或低于保险价值,理赔是基于保险合同的约定价值,那么赔偿金额可能高于或低于被保险人的实际损失,保险的补偿功能不能完全实现,这是定制的保险是无法避免的。但也有学者认为定值保险是“一定程度地忍受不当得利,来换取在理赔计算保险损失时的便利。”

从签订保险合同到事故发生之时往往会有时间差,在事故发生之时的标的物的价值会发生变化,不再重新计价,实际损失也无法估计,最终可能导致不当得利,这显然是不与补偿原则相一致。