3艺术品保险市场现状

3.1 我国艺术品保险市场现状

相对于西方较成熟发达的艺术品保险市场,我国保险产品中对行的保险产品寥寥无几,而艺术品保险相关机构的发展也并不完善。2011 年 1 月,“艺术品综合保险”被纳入文化部与保监会启动的文化产业保险试点险种。国内保险公司也开始尝试着承接大型展览或活动的艺术品保险项目。但这些尝试的承保方式单一,保险范围较小,且保险金额都较为高昂,因此都与实际需求之间存在相当大的差距。

3.1.1艺术品保险市场的相关政策支持

党的十七大明确提出,要积极发展公益性文化事业,大力发展文化产业,激发全民族文化创造活力,更加自觉、更加主动地推动文化大发展大繁荣。

2009年国务院下发了《国务院关于印发文化产业振兴规划的通知》,《通知》中明确提出:“加大金融支持。鼓励银行业金融机构加大对文化企业的金融支持力度。”开启了文化产业振兴的新篇章。

2010年,证监会、保监会、银监会、文化部等九部联合发表《关于金融支持文化产业振兴和发展繁荣的指导意见 》,《意见》指出:积极培育和发展文化产业保险市场。进一步加强完善保险服务,积极开发适应文化产业需要的保险产品。提高保险在文化产业中的渗透度,提供有效的风险分散机制。

2011年初,保监会、文化部联合下发《关于保险业支持文化产业发展有关工作的通知》。《通知》细化了保险业支持文化产业的政策措施。其中,确定三家保险龙头企业作为试点单位,针对文化企业的自身特点推出保险品种。艺术品综合险就包含于9个新险种中。在《通知》中指出:“鼓励文化企业和保险公司采用保险中介服务,支持设立专门为文化企业服务的保险中介机构,支持现有保险中介机构经营文化产业保险产品。支持专业、权威的文化产业评估、鉴定服务机构,为文化产业保险市场发展提供服务。”该文件正式标志:保险产业在国家政策的引导下,将逐步与文化产业融合。

2012 年,我国出台的《国家“十二五”时期文化改革发展规划纲要》中提出,要大力发展我国的文化产业。而中国艺术品市场的发展具有三大趋势:国际化、规范化和金融化。而在中国艺术品市场尚未国际化,更未规范化之前,中国艺术品金融化的步伐无疑走在了最前面,并且一些艺术品金融产品宣称自己解决了这样的问题,但艺术品确权、确真、评估、保险等问题尤为凸显。

3.1.2艺术品保险市场的经营主体

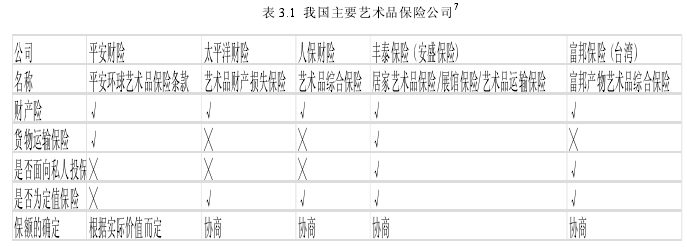

2012 年 12 月 12 日,中国协会文化艺术品专业委员会在我国组织召开艺术品标的保险座谈会,会议中指出,目前进行投保的公司数量很少,44 家达标企业中仅有 7家投保。而即便投保的公司,选择的保险公司也非常分散。此外,公司参保险种也有限,很多公司为了降低费用仅投保财产险和运输险。

目前为止,我国范围内开展艺术品保险的公司一个有五家,分别是平安财险、太平洋财险、人保财险、丰泰保险(安盛艺术品保险与丰泰保险合资)、富邦财险公司(台湾)。下表从险种类型、是否面向私人承保、是否为定值保险、保额确定几方面进行了简单的对比。从表中可看出:丰泰保险在险种设置、面对对象相对较为全面。

国内传统财险公司均不接受私人投保。国内艺术品保险主要面向博物馆、与艺术品展览活动。【1】

从以上可以看出,中国的行艺术品保险市场无论在市场完善、市场意识上仍在很大程度上处于空白阶段,但通过近两年文化部与保监会及艺术品市场的多方呼吁下,我国正在为完善与发展中国艺术品保险市场不断努力,市场建立的过程需要时间与多方面的准备与付出,中国的艺术品保险市场正在逐渐孕育。

3.1.3艺术品保险市场的外部环境

艺术品保险根植于艺术品市场的大环境之下,其发展受到艺术品市场环境的制约。

当前,我国艺术品市场环境有如下几个特点:

(1)市场交易量巨大,大部分藏品未进行投保。我国艺术品市场规模庞大,经统计,记录在案的艺术品交易量就已经超过美国成为世界第一。而艺术品交易量更为巨大的民间市场,规模更是难以估量。但由于保险行业在我国起步较晚,居民保险意识淡薄,市场发展仍不成熟。大多藏品未购买过保险。据中拍协统计,在总共 340家拍卖企业中的 44 家达标企业中,只有 7 家企业投保8。实际上,即使是大拍前举办的拍卖预展,拍卖公司也几乎没有给展品上全险的惯例。取而代之的是安检通道、密布的保安和摄像头,在安保环节做足功夫。

(2)赝品大量流入市场,买者存赌博心态。在我国,赝品已经成为一种市场常态,人们更是在购买艺术品时抱着一种“淘宝”的赌博心态,一旦买到赝品仿品也不会进行维权,认为自己“打眼”。这种浮躁的收藏投资行为,表明了当代艺术品收藏者中,投机者居多,而在购买艺术品保险的过程中,要求这些投机者做到诚实守信,不为赝品投保更是天方夜谭。

(3)鉴定估值机构、相关配套机构仍不完全。我国的鉴定估值行业仍然是一片空白。首先,没有行业公认的鉴定机构。其次,鉴定行为不需要承担法律责任。最后,鉴定费用的收费依据也极为不合理。在艺术品投保的环节中,最为重要的核保环节受到掣肘。

3.2 国外艺术品保险发展历程

1990 年的夏天,波士顿的伊莎贝拉·斯图尔特·加德纳博物馆迎来了两个伪装成警察的窃贼。他们卷走了 13 幅名贵而又未上保险的画作,价值超过 3 亿美元,博物馆蒙受了巨大的损失。因此,艺术品市场人士认为保险是转移此种风险的一种方式,随之将保险引入了艺术品行业。随之,艺术品保险诞生。

尽管国外很早就有了艺术品保险业务,但直至上世纪 60 年代才有专业经营艺术品保险的公司。我们熟知的安盛艺术品保险公司(AXA-ART)起源于上世纪 50 年代德国柏林的“北极星保险公司”,早期承保火险。到了 60 年代初期,北极星保险公司的老板同时也是收藏爱好者,他发现了私人收藏者有购买保险的需求。随之将“内陆水运险”从主险中分离出来,设计成一款专门承保“艺术品运输风险”的保险产品。

北极星保险公司最早在德国、法国开展业务,随后将业务扩展到了西欧、北美、澳洲等地。到了上世纪中期,被安盛集团收购,更名为“安盛艺术品保险公司”。除了安盛外,其他保险公司也加入国际艺术品保险市场,如美国国际集团私人客户部(AIG private Client Group)、丘博保险集团(Chubb Group of Insurance)、消防员基金保险公司(Fireman's Fund)以及圣保罗旅行者保险公司(St.Paul Travelers)。

3.3 主要艺术品保险产品对比

本部分搜集了国内外 5 款艺术品保险产品,并从承保范围、保险责任、赔偿方式、除外责任三个方面进行对比。理清现行市场产品之间的差异,找出国内艺术品保险与国外产品之间的差距。通过上述对比,可以得出以下几点结论:

第一、是否面向私人承保

目前为止,我国艺术品保险承保主要面对大型公立博物馆和展览。而安盛艺术品保险公司专门针对私人设计了私人艺术品收藏保险,富邦产物保险公司也主要面向私人承保。艺术品保险未来发展的主要动力来自于私人收藏家,而我国产品将私人收藏拒之门外,这显然是不合理的。

第二、多采用定值保险合同

上述五款产品,全都采用定制保险合同。前文中已经提到,定值保险合同对于艺术品保险的意义。约定保额能够大大节省成本,提高理赔效率。现阶段,定值保险合同已经被市场普遍接受。

第三、除外责任不尽相同

目前我国的艺术品保险合同主要由财产险合同、货运险合同演变而来。除外责任也和之有很大重叠,例如多数自然灾害,地震、暴雨、洪水、台风、暴风所造成的损失均属于传统财险除外责任范围。同时由于标的物本身性质或存储不当引起的损失属于传统货运险的承包范围。相比之下,国外保险产品保障更加全面,地震、海啸等自然灾害造成的损失在承保范围之列,自然灾害引起的偷盗、抢劫也可保障。因为各公司的承保能力不尽相同,国外公司显然在此方面更有实力。而且,我国的精算假设沿袭传统财险的作法常把自然灾害剔除在外。以上对比,显示了我国艺术品保险公司市场经验不足,更谈不上专业化经营。

第四、责任范围有所不同

除了上述的除外责任外,该 5 款产品中,具体承担责任也不同。例如,当投保藏品可以修复时,我国艺术品保险和同选择支付修复费用,安盛艺术品保险公司给客户提供了更多的选择:支付修复费用或者直接进行修复服务。又如,对于失窃艺术品,安盛给投保人提供了赎回的权利。而太平洋的合同中却没有该条款。再如,在安盛私人艺术品保险合同中的新购置物自动承保条款:新购置物自动适用 A 条款。投保人需在买入 60 日内通知保险人并缴纳相应的保费。对于新购置物我们将最多给付总价值的 30%。该条款最大程度地简化了客户投保过程。对于修复后艺术品贬值部分,太平洋将其列为除外责任,而安盛保险公司则列为了保险责任。责任范围的不同还有很多,由于篇幅限制,不再敖述。具体信息可参见附录 C 给出的安盛保险公司私人艺术品保险的部分条款。

承保对象、责任范围、除外责任之所以会有诸多不同,是因为我国保险公司仍处于发展阶段,产品设计仍有缺陷,不能提供全面完善的服务,同时受限于技术因素,不能向私人开放市场。关于此问题将在下章详细讨论。