第 5 章 国外及台湾推行食品安全强制责任保险经验与借鉴

5.1 国外及台湾推行食品安全强制责任保险的经验

德国、美国、日本等大多数发达国家并没有单独的设立食品安全责任保险,而是推行产品责任保险,而食品安全责任保险只是属于其中的一部分。而中国根据本国国情是将其单独列出来推行的。下面我们首先对产品责任保险进行简单的认识,产品责任其本身就是一种法律责任,在触犯这法律责任后处罚程度及范围往往受到这个国家它自身的发展特点而有所不同。当然,食品安全强制责任保险是属于产品责任保险的一种,它本身也是一种法律责任,而其责任程度及范围更是受到这个国家自身的发展特点的影响。

下文选取了几个有代表性的国家和地区的食品安全责任保险及其推行运行的现状,以资借鉴。

5.1.1 德国的转基因食品强制保险

在德国,转基因食品强制保险具有一个特点,每个生产、销售转基因食品的商家都必须强制性的投保责任保险,而且转基因食品生产者必须承担无过错责任。也就是说,不论转基因食品的生产者是否有过错,它都必须对转基因食品造成的损害承担全部的赔偿责任,即无过错责任。

大部分国家和地区并没有单独的设立食品安全责任保险,而是将食品业的保险直接归入产品责任保险进行承保,而其保险设计又具备灵活性,换一句话说,即是不同的国家有不同的发展历程,责任险的设立完全取决于这个国家的经济、文化等因素的影响。

虽说产品责任险与食品安全责任险并不相同,而我国根据自身国情使得食品安全责任保险是作为一个单独的险种开设的。根据上文所述,我国可以根据外国食品业的这种保险归责原则是无过错责任原则这个特点加以借鉴,令保险公司承担了大部分的责任,从而减轻政府负担。

5.1.2 美国推行产品责任保险

美国并没有设立单独的食品安全责任险种,也没有统一的产品责任法,美国大多数州应对食品安全事故遵循了严格责任原则,不同于中国的消费者为弱势群体美国的消费者非常注意维权。一旦发生食品安全事故,食品企业有可能面临停产甚至是破产。在这个大背景下,美国食品加工企业非常注重食品加工的各个阶段的生产,几乎每个企业都投保了产品责任险,相对于事故发生所要支出的巨额赔付,美国企业更愿意支付额数不多的投保费,所以就有了美国责任险的投保率非常高,覆盖程度广甚至到出口到美国市场上的食品的现象。

根据前文所述,不同的国家有不同的人文环境及发展历程,美国食品安全责任保险包含于产品责任保险中,食品业的保险归责原则主要是严格责任原则,并支持惩罚性赔偿,分配给保险公司较大的责任,消费者十分注意维权,而我国消费者并不注重维权,在食品安全事故发生后,消费者往往是最大的受害者,所以说我国在消费者注重自身权益、无过错责任原则等方面可以借鉴。

5.1.3 日本推行产品安全强制保险

每个国家在推行食品安全强制责任保险的过程都是漫漫长路,日本之前的食品安全问题也较为严重,在发生食品安全事故后,日本在之前依据的是疏忽责任的原则,致使受害人承担大部分责任,而食品企业的法律责任却很难追究,这就使得日本食品企业存在侥幸心理,其法律风险小,很少的食品企业去购买食品安全责任保险。1995年日本实施了《新物造责任法》,在这之后,日本确立了产品责任的严格责任原则,这使得日本的食品企业从之前面临的法律小风险骤然变成了法律大风险,食品安全责任也在之后的时间里受到在日本食品企业界的广泛关注。可想而知,在这个背景条件下,购买食品安全责任保险的企业数量由以前的寥寥无几转变为急剧增加,为减轻中小企业负担不少保险公司设立了低保费的团体保险。

我国也可以借鉴日本的《新物造责任法》法规根据本身国情进一步完善我国的《食品安全法》的法律法规,同时我们也可效仿日本的推广方式,实施团购保险节省保费的措施。在法律设定上可以实行严格责任原则。

5.1.4 台湾强制食品业投保产品责任保险

我国台湾地区没有专门的食品安全强制保险,而是以强制食品业投保产品责任保险的方式实施的。我国台湾地区在 1979 年就核准开办了食品业“产品责任保险”,但是食品业产品责任保险自发售以来,投保者并不踊跃,且多以外销产品为主。为提升对食品安全的监管,2008 年台湾地区立法规定了食品必须强制投保产品责任险。台湾地区“食品卫生管理法”第 21 条规定:经“中央主管机关”公告指定一定种类、规模之食品业者,应投保产品责任保险,其保险金额及契约内容由“卫生署”会商有关机关后定之。据此,“卫生署”在 2007 年 5 月 2 日公告了“食品业者投保产品责任保险”,确立了凡是持有营利事业登记证的食品经营者,包括制造商、进口商、委托他厂代工的产品供应者,应如期完成投保,并应保存相关的保险文件,以维持保险单的有效性而备查核,并按不同食品的类别,分为四个阶段实施,并已在 2009 年 11 月全面完成了投保事宜。台湾强制食品经营者投保产品责任保险,其范围是:“食品产业发生被保险产品未达合理的安全期待,具有瑕疵、缺点、不可预料之伤害或毒害性质等缺陷,致第三人遭受身体伤害、残废、死亡者,被保险人依法应负之赔偿责任,由保险公司补偿”。并规制最基本之承保条件是:“每一个人身体伤害最高 100 万元;每次事故最高理赔金额为新台币 400 万元(不论每一意外事故为几个人受伤害);保险期间内累计最高理赔金额为新台币 1000万元(不论保险期间内发生几次意外事故)。”我国可以效仿台湾地区的推行方式,在推行食品安全责任保险的立法方面实施强制性,而非自愿性。

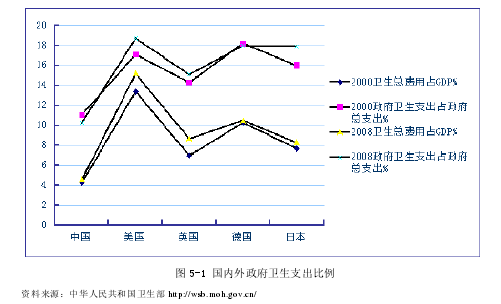

如图 5-1 所示,从 2000 年至 2008 年国内外政府卫生支出比例视图来看,我国卫生总费用占 GDP 百分比从 2000 年的 4.3%上升到 2008 年的 4.6%,即我国越来越重视食品卫生方面的管理,虽说我国在食品卫生方面资金投入呈递增趋势,但与美国、英国、德国等发达国家相比,我国无论是在卫生总费用的支出方面还是在政府卫生支出方面都远远不及这些发达国家的投入,所以说,我国在食品卫生方面需大幅度投入,更待加强重视。

5.2 国外及台湾推行食品安全强制责任保险的借鉴

大多数国家和地区都将食品业的保险直接归入产品责任保险进行承保,并没有专门的食品安全事故责任强制保险,但保险在具体设计方面是灵活和复杂的,从某种程度上说,对适用严格责任产生的损害赔偿责任是否应当强制保险,完全取决于该国的经济法律文化等因素的影响。我国虽已开设了食品安全强制责任保险,但基于目前的食品安全形势,以及食品安全责任与一般的产品责任存在差异,为突出其重要性,十分必要将食品安全事故责任强制保险作为一个单独的险种开设。依前文所述,以下几点建议我国食品安全强制保险可以借鉴。

5.2.1 加强惩处力度

目前,我国《食品安全法》对造成食品安全事故的食品企业的惩罚力度明显不够大,罚金不够高,法律责任轻,这从根本上造就了我国食品安全事故屡次发生的重要原因。

我国可以借鉴美、日两国食品安全立法的经验,根据自身国情逐步完善《食品安全法》的法律法规,整体加强惩处力度,特别是加强对故意掺假等违法行为的罚款力度。使得受害人有法可依,使得违法企业无路可逃,如果发现食品企业有违法行为,那么仅仅吊销其许可证是远远不够的,消费者应该依法向违法企业所要赔付金,使得主要负责人不可再进入食品行业,甚至面临刑事责任。

5.2.2 采取无过错责任原则

国外食品业的保险归责原则主要是无过错责任原则,而并非疏忽责任原则,无过错责任原则分配给保险公司较大的责任,在发生重大食品安全事故后,根据此原则既可以第一时间保障受害者的合法权益,使受害人得到及时救助,又可以尽快的保护投保企业不受到事故的影响而倒闭或破产。根据这些特征我国在推行食品安全强制保险时可以借鉴。

5.2.3 保险推行的强制性

根据我国台湾地区启示,台湾虽然没有专门的食品安全强制保险,但是有以强制食品业投保产品责任保险的实施方式。并相应立法规定了食品必须强制投保产品责任险。

我国也应借鉴台湾地区的实施方式,政府应采用立法的形式,以强制保险的形式推行食品安全责任保险。规定大小企业按照食品的不同类别,强制性投保食品安全责任保险,对于不按规定投保的,责令改正,处以罚款,责令停产停业,甚至吊销许可证。

5.2.4 试行团购保险手段

我国可以效仿日本保险公司的营销手段,让保险公司推出团购食品安全责任保险,这不仅节省佣金和形成规模效应,更重要的是为保险公司做广告和获取潜在客户的信息,从而抓住潜在客户。团购是一种比较有效的推广手段,有利于保险公司在短期内吸引大量客户。