第 3 章 行业外部环境分析和行业竞争对手分析

3.1 医药商业行业现状

我国医药流通企业大多脱胎自传统的各级国有医药批发公司或者是药店,民营企业也是通过模仿老国企的经营模式而逐渐发展壮大的,长期存在着分散竞争状况,造成了企业数量过多、但规模较小、恶性价格战不停、医药分销技术创新能力不足的弊端。为此,商务部在“十二五”药品流通规划纲要中提出:未来五年间将进一步完善准入和退出机制,严控药品商业公司的数量,并鼓励药品企业之间的兼并重组,以提高行业集中度。

在《全国药品流通行业发展规划纲要(2011-2015 年)》的指导下,行业结构调整的效果正在一点点的显现出来,发展方式不断优化,行业集中度和流通效率均有了提升。企业基于现代医药物流和互联网技术的创新业务取得新突破,药品流通行业销售规模和经济效益稳步增长,总体呈现良好的发展趋势。

3.1.1 整体规模

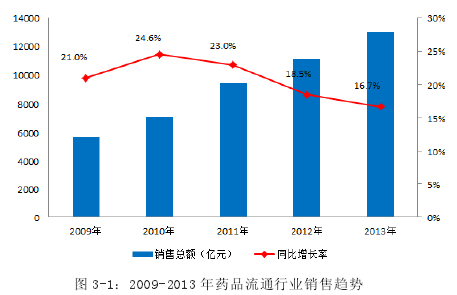

112013 年,药品流通市场规模稳步提升。2013 全年药品流通业销售总额达到13036 亿元 ,同比增长了 16.7%,增速比 2012 年同期下降了 1.8%.其中药品零售市场销售额 2607 亿元,扣除不可比因素同比增长 12%,增幅回落了 4 个百分点。

截止到2012年底,全国共有药品批发企业1.63万家;药品零售连锁企业3107家,下辖门店 15.26 万个;零售单体药店 27.11 万个;零售药店门店总数达 42.37万个 .如图 3-1:

2013 年,我国药品流通直报企业的主营业务收入:9873 亿元,同比增长:17%,增幅回落 3 个百分点;实现利润总额 202 亿元,同比增长 16%,增幅回落0.5 个百分点;平均毛利率 6.7%,同比下降 0.2 个百分点;平均费用率 5.1%,同比下降 0.1 个百分点;平均利润率 1.7%,同比下降 0.2 个百分点。

3.1.2 销售品类与区域结构

根据销售品类进行分类的话,排第一的仍然是药品类,销售额占七大类医药商品总额的 73.8%;二到七位分别是中成药类:15.2%;中药材类:3.6%,医疗器械类:3.3%,化学试剂类:1.2%,玻璃仪器类:0.1%,其他类占 2.8%.如图 3-2:

据中国医药商业协会典型样本城市零售药店 2013 年品类销售统计,零售药店销售额中的药品(含化学药品、中成药、中药饮片)销售占主导地位,占零售总额的 77.6%;非药品销售占 22.4%.如图 3-3:

按照销售对象分,2013 年商业批发公司销售额为 5620 亿元,占 43.1%,比2012 年下降了 2 个百分点;纯销(含对医疗终端、零售终端、居民的销售)销售额 7415 亿元,占总额的 56.9%,比 2012 年提升 2 个百分点。

在销售区域结构上,2013 年,全国六大区域销售总额华北最高,占 39.2 %、其余二到六位分别是华东:18.7%、西南:12.4%、中南:20.7%、东北:5.3%、最少的是西北:3.7%;2013 年,销售额北京居全国之首,紧随其后的是上海、其他进入全国前十的是广东、江苏、浙江、安徽、山东、重庆、天津和四川,这十个省市销售额占全国总额的 64.6%,同比下降 1.6 个百分点。

3.1.3 所有制结构

规模以上商业公司中,国有及国有控股企业收入 6246 亿元,占药品流通直报企业主营业务总收入的 63.3%,实现利润 115 亿元,占直报企业利润总额的57.1%;股份制企业主营业务收入2546亿元,占直报企业主营业务总收入的25.8%,实现利润 59 亿元,占直报企业利润总额的 29.3%.这两组数据说明目前仍旧是国有及国有控股企业、股份制企业居行业发展的主导地位。如图 3-4 和 3-5 所示:

3.1.4 配送结构

2013 年,药品批发直报企业商品配送货值为 8087 亿元,自有配送中心配送额占 80.2%,非自有配送中心占 19.8%,物流费用 96 亿元,自主配送物流费占了81.9%,委托配送费占了 18.1%.物流费用占企业三项费用(营业费用、管理费用、财务费用)总额的 16.4%,与 2012 年比下降了 1.5 个百分点,占营业费用的比例为 30.5%,比 2012 年提高了 0.7 个百分点。如图 3-6 和 3-7 所示:

3.1.5 对 GDP12、税收和就业的贡献

2013 年,全国社会消费品零售总额为 23.44 万亿元,第三产业增加值为 26.22万亿元。全年药品流通行业销售总额占社会消费品零售总额的 5.6%,占第三产业增加值的 5.0%,均同比增长了 0.2 个百分点。2013 年全国药品流通直报企业纳税额 48.96 亿元 ,全行业从业人数约为 500 万人。

3.2 药品流通行业发展的主要特点

3.2.1 药品流通市场规模增速趋稳

2013 年,我国的人口数量继续在增长,自然增长率为 4.92‰,60 岁(含)以上人口占 14.9% ,人口结构的变化为药品流通市场的增长提供了稳定的市场环境。同时,2013 年各级政府对城镇居民医保和新农合参保者的每人每年补助标准由 2012 年的 240 元提高到了 2013 年的 280 元,这也为药品使用的增长提供了基础。基层医疗卫生机构运行新机制的建立也有利于医药行业的健康发展。

同时,医保部门对医药卫生支出的控制更加严格,基层医疗机构用药规模的增幅也逐步趋于稳定,药品终端销售将处于平稳增长的阶段。2010-2013 年,药品销售市场规模总体虽呈增长趋势,但增速已经从 24.6%,下降到了 16.7%.

3.2.2 大型药品批发企业主营业务收入增长较快

从增速来分析,前一百位的医药商业公司主营业务收入同比增长 20.1%,其中前十位的收入同比增长 22.9%,前五十位的收入同比增长 20.9%,全部超过了行业增长的平均水平。2013 年,主营业务收入过百亿的企业有 12 家,比 2012 年多了 2 家;50-100 亿元的有 11 家,比 2012 年多了 4 家。

从行业市场占有率看,2013 年,前一百的位企业收入占同期全国医药市场总的 64.3%,比 2012 年提高 0.3 个百分点,其中前三位的企业占 29.7%,比 2012年提高 0.9 个百分点;主营业务收入过百亿的企业占全国医药市场总规模的44.5%,高出 2012 年 3 个百分点,50-100 亿元间的企业占 6.4%,和 2012 年基本持平,10-50 亿元间的企业占 13.1%,低于 2012 年 3 个百分点。如图 3-8:

3.2.3 药品零售市场结构调整缓慢

2013 年药品零售市场规模总体呈现增长态势,可是由于更多的医疗机构实施了药品零加的成政策、所以药房社会化低于预期、医药电商快速增长也挤压了常规市场空间,这使得药店传统业务增长空间变窄,零售市场规模扩张放慢。据统计,2013 年前 100 位药品零售企业销售额占零售市场总额的 28.3%.前五的企业占 9.0%,前十的企业占 14.4%,前二十的企业占 18.5%,前五、前十、前二十直至前一百位的企业,占零售市场总额比重比 2012 年都有了不同程度的下降。

前一百位企业的销售额底线为 1.32 亿元,销售额过十亿的企业有 16 家,其中有 3 家超过了 50 亿,有 4 家在 30-40 亿元之间,有 3 家在 20-30 亿元之间,有 6 家在 10-20 亿元。零售药店连锁率是 36.01%,比 2012 年提高了 1.4 个百分点。如图 3-9:

3.2.4 创新型业务模式呈现多样化

在市场高度同质化的竞争局面下,商业公司也勇于创新,积极探索多种营销及服务模式。对上游供应商,提供个性化和差异化服务,与其共同开发市场;对下游客户,实施医院药品供应链创新服务,通过提供增值服务、二维条码建设、药房合作等模式使自身行成了专业分销、高端药品直送、深度分销等商业模式。

2013 年,全国药品流通直报企业中,有 80 家公司有第三方物流资质,有 62家有药监局颁发的开展第三方药品物流业务确认文件,开展物流延伸服务的企业51 家,已经承接药房托管13的企业有 48 家;承接医院药库外设的企业 14 家。2013年还是药品电子商务平台加速发展的一年,有条件的公司借助电子商务平台来整合自己的业务渠道,以便借此向供应链客户提供更多的增值服务,通过这种方式降低了运营成本,实现了线上与线下业务经营的共同发展。

据统计,到 2013 年底为止,有 202 家企业取得了互联网交易资质,比 2012年增加了 85 家。其中,B2B(与其他企业进行药品交易)企业 53 家、B2C(向个人消费者提供药品)企业 138 家,第三方平台 11 家。网上交易额在 2013 年已经超过了千亿,其中 B2B 的交易额占比超过了 90%.

3.3 未来药品流通行业发展趋势预测

3.3.1 发展趋势概述

由于国内和国外的宏观经济环境都面临着增长放缓的压力,所以药品流通业的销售增幅也将受到影响而放缓。但是依靠政府对医药方面投入不断加大、医保和人口老龄化趋势、单独二胎政策的放开、慢性病人增加等造成的相关药品需求增大、大健康领域消费升级等利好因素,药品流通行业发展起将会受到积极的影响作用。

所以在未来几年中,药品流通行业销售总额保持增长的趋势基本不会发生太大变化,大中型商业公司将继续加快并组的步伐,批发和零售一体化的药品流通业态结构将逐渐主导市场。与此同时,由于医药物流和互联网技术的迅速发展,传统的药品商业模式和电子商务模式将会加快结合的速度。药品流通行业发展将因为医药市场高度同质化的竞争局面而被倒进入全面提升软实力的时代14.