����4.�ҹ�ʳƷ��ҵ����Σ����Ӱ�����ط���

���������·������ҹ�ʳƷ��ҵ����Σ������Ҫ��Դ,ͨ������ͳ�Ʒ������Կ���Ӱ���ҹ�ʳƷ��ҵ����Σ�������ذ�����Ʒ���ء�����״������Ӫ��������չ�������ⲿ����������ء����¶�Ӱ���ҹ�ʳƷ��ҵ������������ؽ��з�����

����4.1��Ӫ����

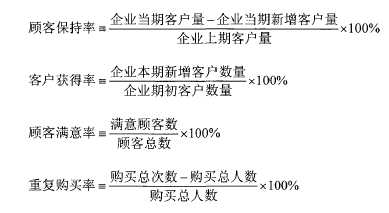

������ҵ����Ӫ����ˮƽ��������ҵ����˥�ɰܼ��������չ����,��Ӫˮƽ����ҵ������������ս�Ժ����۵ȵ��ۺϽ��������ѡȡ“��������”��“��������”��“ս�Զ�λ��ִ����”��“�����ʱ�”��“�����ƶ�”��“��ҵ�Ļ�”������ָ�������ҵ��Ӫ��ˮƽ��

����4.1.1��������

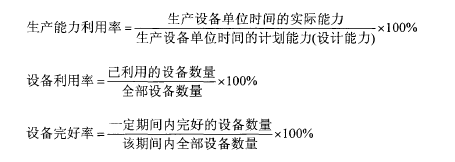

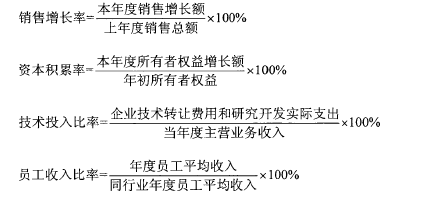

����������������ҵ�Ļ�������,Ҳ����ҵ�ܹ����пɳ�����չ����Ҫ��������������������ҵ���ڲ�����,���һ����ҵ��������������,���ܲ�����������������,��ô������ҵ�ķ�չ������Ҫ��Ӱ�졣���Խ����ҵ��“��������������”��“�豸������”��“��λ��Ʒ�ɱ��䶯��”�ȶ�ʳƷ��ҵ�����������������ۡ���ҵ������������������ָ��ҵ�ĵ�λʵ��������Ʒ�������뵥λ�ƻ�������Ʒ�����ı�ֵ,�豸��������ָ�Ѿ�ʹ�õ��豸����ͬȫ���豸�ı�ֵ,��λ��Ʒ�ɱ��䶯����ָ���ڵ�λ�ɱ������ڵ�λ�ɱ�֮��IJ�ֵ,ͬ���ڵ�λ��Ʒ�ijɱ�֮���ֵ��С�������̻���ҵ����������ָ�깫ʽ������ʾ:��1��

����

����4.1.2��������

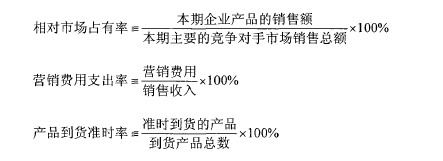

����������������ҵ����������Ҫ�̻�����,������ҵ�����ģ�Լ��ɳ�����չ������ҪӰ�����á�����������Ҫ�����ڲ�Ʒ�Ķ��ۡ��г�ռ���ʺ��ۺ����ȷ�����,��ҵ�����۷���Ҳ������ijЩ����,��Ҫ��ʳƷҵ�����ۺͷ����������п̻�,������������ҵ������Σ����Ϊ�˽�һ���̻�����ҵ����������,�ɽ����ҵ��“����г�ռ����”��“������ʽ”��“������ʽ”��“Ӫ������֧����”��“������ʱ��”��“������Ա����”�ȷ�������ۺ�������ҵ����������������,����г�ռ������ָ����ʳƷ��ҵ��Ʒ�����۶�������Ҫ�ľ��������г������ܶ��ı�ֵ,��ʽ����:��2��

����

����4.1.3ս�Զ�λ��ִ������

������ҵ��ս�Զ�λ��ս��ִ������������ҵ��δ����չ������Ҫ��������ҵ���ⲿ�������ڲ������IJ�ȷ����,��ҵ�����ľ�Ӫս�����������ƫ��,������ҵ���ڲ�ִ�й����л�Ҳ��������������㵽,ս�����ʱ���в�ȷ����,����ִ��������Ҳ���ܵ���ս�Ե�ʧ�ܡ����,���Դ�ս���뻷����ƥ���,ս�Կ�ѧ��,ս������֯����������֯��Դ��ƥ��ȵȽ����ۺϷ�����

����4.1.4�����ʱ�

������ҵ�������ʱ�Ҳ��Ӱ����ҵ������Ӫ����Ҫ�̻�ָ�ꡣ�����ʱ�����Ա���Ļ������ʡ�֪ʶˮƽ������Ⱥ�Ա���Ļ��̶ȵȡ����ڴ�,���Դ�“Ա����ѵ����”��“Ա���Ļ����”��“Ա�������”��“Ա����ʧ��”�ȷ������ҵ�������ʱ�������к���������,�Ӷ���������ʶԱ���������ʱ���״��

����

����4.1.5�����ƶ�

���������ƶ���Ա������ҵ��Ӫ�����б��빲ͬ���ص���ҵ�涨����ҵ����ܳ�,��ָ�����ڼ������ƶ��Ƿ��ʺ���ҵ��ʵ�����,�ǷϸĽ�,�Ƿ�����Чʵ��,�Ӷ����������ƶȵ���Ч��,�����ɹ������������Σ���̶ȡ����ڹ����ƶ�,��ϸ����˵,���Դ�“�����ƶ��걸��”��“�����ƶ�������”��“��֯�ṹ������”��“���ų�ͻ��”�Ƚ��������˽�ͷ���,�ҳ�Σ����,�����������,����Σ���ķ�����

����4.1.6��ҵ�Ļ�

������ҵ�Ļ�Ҳ��Ӱ����ҵ������չ����Ҫ���ء������ҵ���Ļ������ɵġ������ĺ�Э���ķ�Χ,�����˿����ϵ�����,��ô��ҵ��Ʒ�������ڲ�����������������,�ٳ�����ѭ�������������ҵ���Ļ��Ǿ����Եĺ��������ϵĻ�,��ô��������Ӱ����ҵ�ķ�չ�����ָ����Ǻ����Ͳ����ҵ�Ļ������ȱ�ݿ��ܵ�����ҵ����Σ���ij̶�,Ҳ���Դ���ҵԱ���Ƿ���й�ͬ��“��ֵ��”,�Լ���ҵ�Ƿ����“������”����һ������,�Ӷ���һ���̲�����ҵ�Ļ��е�Σ����

����4.2��չ����

������չָ��Ҳ�Ǽ����ҵ�Ƿ����Σ������Ҫָ��,Ҳ����˵��ҵ�ڼ����з�,�Լ��ڹ�ģ�����ж����ܻ������µ�Σ�����ڷ�չָ����,����ѡȡ“��������”��“R&D����”��“��ҵӰ����”��“��ҵӦ������”���ĸ�ά�����̻���ҵ�ڷ�չ�е�Σ��״����

����4.2.1��������

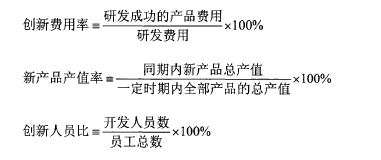

���������������ƶ���ҵ��չ����Ҫ�������������ǵ�����ͼ����Ľ���,��ҵ�����ǿ����,��δ��²���,���������谭��ҵ�ķ�չ,Ϊ��ҵ�ľ�Ӫ����Σ����Ϊ�˽�һ���̻���ҵ��������,����ѡȡ��ҵ��“�²�Ʒ��ֵ��”��“���·�����”��“���²�Ʒ��������”��“������Ա��”�ȶ���ָ���һ���̻����²�Ʒ��ֵ����ָ��ͬһʱ����,�²�Ʒ�IJ�ֵͬ���в�Ʒ�ܲ�ֵ��ı�ֵ,������Ա������ҵ�ڲ�������Ա������ͬ��ҵ��Ա��������,���·�������ָ�Է��ɹ���Ʒ�ķ���ռ�з��ܷ��õı���,��ʽ����:��3��

����

����4.2.2�����

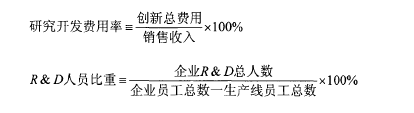

������ҵ���з�Ͷ��Ҳ��ӳ����ҵѧϰ�뷢չ�����������ҵ���з�Ͷ�����,�Ϳ���Ϊ��ҵδ���ķ�չ�ṩ���ϡ������ҵ���з���������,�������ҵ����Σ��������,���ܻᵼ����ҵȱ�ټ�������,ɥʧ���ľ�����������ҵ��R&D��������ͨ��“�з�������”��“�з�����”��“�з����ѱ���”��“�з���Ա����”������ϸ����������,�з���������ָ�з�����ռ��������ı���,�з���Ա������ָ�з���Ա��������ҵԱ������(һ���������˳���)�ı���,��ʽ����:��4��

����

����4.2.3Ӧ������

������ҵ��Ӧ��������ָ����ҵ�ճ���Ӫ������,����ͻ��״������ȡ����Ч��ʩ�������������ҵ����֯�ṹ�����,�������������Ի�,��ô����Ӵ���ҵ�Ĺ���Σ��,����Ӧ������ָ��Ҳ�DZ���Ҫ���Կ��ǵġ���ҵ��Ӧ���������Դ�“��Ϣ���̶�”��“��֯���������”��“��Ʒ����”�ȷ����ۺϿ��ǡ������ҵ����Ϣ���̶Ȳ���,������֯�����������,����Dz�Ʒ���ܹ���������,��ô�������ҵ����һ����Σ����

����4.2.4��ҵӰ����

������ҵӰ������ָ��ҵ�������߹����������е�Ʒ������������е���ҵ֪���ȡ���ҵӰ����������ҵδ���ķ�չҲ��������Ҫ��,�����ҵȱ��Ӱ����,��ô�ڲ��������ºܿ��ܻ�������,��������ҵӰ����������Ҫ����ҵӰ�������Դ�“��ҵ֪����”,“��ҵ���������ع���”��“��ҵƷ��”�ȷ����������ۺ����ۡ�������ڶ�����ҵ�����ƺ��̱궼����Ϥ,��ҵƷ��Ӱ����ǿ,�Լ����������ع�����,�����Դ����ҵ�ľ�ӪΣ����

����4.3��Ʒ����

����ʳƷҵ�IJ�Ʒ������ҵ�ķ�չ��Ϊ��Ҫ����ʳƷҵ��,�����������������Ʒ����Σ��,��Щ��Ʒ�������⼫���Ӱ������ҵ�ķ�չ,����ҵ������������Ӱ��,����ҵ�ķ�չ����Σ��,��Ҫ������Щ��Ʒ���ء�����ѡȡ“��Ʒ����”��“��Ʒ����”��“�˿������”��3��ά�����̻���ҵ��Ʒָ��,�����Ʒ������Ҫ���������ҵ����Σ��,������ҵ˥��,����������

����4.3.1��Ʒ����

������Ʒ�����Ǻ�����ҵ��������Ʒ����Ҫָ�ꡣ�����Ƕ�ʳƷҵ,�����ҵ�IJ�Ʒ���������,��ô�������ҵ�ķ�չ������ҪӰ��,������ҵ������ɲ�����ص���ʧ,Ҫ������߱���������ҵ�IJ�Ʒ����,��ǿʳƷ�����ļල����Ʒ�������Դ�“��Ʒ�ϸ���”,“������˷�”,“��Ʒ�Լ۱�”,“���������Ա��ѵ��”,“�û�����Ͷ����”��“��Ʒ����ʱ��”��ָ���������ۺϺ�������5��

��

����4.3.2��Ʒ����

����ʳƷ��ҵ���õIJ�Ʒ����Ҳ��������ҵ�ķ�չ,��ʳƷ��ҵ��������������

�������������Ʒ��������,Ҳ�����ҵ������������Ӱ��,��Ҫ����ҵ�������IJ�Ʒ������й�ע����ָ����Ǽ����ҵ��Ʒ������������������ҵΣ������Ʒ������Դ�“��Ʒ����ʱ��”,“��Ʒ����רҵ��”,“��Ʒ�ɿ���”,“��Ʒ�Ͽɶ�”�Լ�“��Ʒ�����¼��ع���”�ȷ�������ۺϿ��ǡ���Ʒ��������ҵ��չ��“��ʵ��”,��Ҫ�ر�������ҵ��Ʒ����,�������������еĵ�λ��

����4.3.3�˿������

����

�����˿�����������Ʒ�����Ͳ�Ʒ�����ܲ��ɷֵġ��˿�����ȸߵIJ�Ʒ�����ܹ�������ҵ������Σ��,���ָ����Ҫ�Ǽ��˿ͱ����ʡ��¹˿ͻ������Լ���Ҫ�̻����������,����Ԥ�����ڹ˿�ƫ�÷����䶯����������ҵ��Σ����

�������ʳƷҵ�ص�,���Դ�“�˿�������”,“�˿ͱ�����”,“�ظ�������”,“�˿ͻ����”�ȷ�������ۺ����ۡ�����,�˿ͻ������Ҫ��ָ�����ͻ�����Ŀ��ռ����,�����˿�����Ⱥ���ָ�깫ʽ������ʾ:��6��

����

����4.4����״��

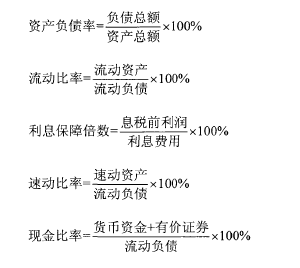

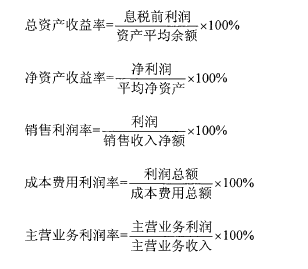

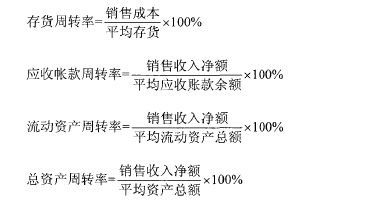

������ҵ�IJ���ָ�������Ǵ���ҵ����ʷ��Ӫ�������˽���ҵ�ľ�Ӫ״��,���õIJ������ݾ�������ҵ�ķ�չDZ��������״����ͨ���Բ������ݵķ����ͷ���,������������ʶ����ҵ�ľ�Ӫ��״�����������⡣����ָ���ܹ��ۺϷ�ӳ��ҵ���������������ۡ��ɹ���ȫ����,��˱����������������,������ҵ�IJ���ָ�겻�ֹ�,���ӽ�����ҵ������,�Ӷ��Ӵ���ҵ�������Ѷ�,�����谭����ҵ�ķ�չ�������ҵ�IJ����������,�ض������ҵ��������Σ���ͷ�չΣ��������ѡȡ��ҵ��“��ծ����”,“��������”,“��ת����”,“��������”���ĸ�ά�����̻���ҵ�IJ���ˮƽ��

����4.4.1��ծ����

������ծ������������ҵΣ���̶ȵ���Ҫָ�ꡣʳƷҵ�ij�ծ��������ҵ��չ�Ļ�������,��ծ���������ҵ,�䷢չҲ���ܵ����ƿ����ͨ��ʳƷ��ҵ����ʷ��������,������ѡȡ�ͼ������ҵ�ij�ծ��������ָ�ꡣ����ʳƷ��ҵ�IJ�Ʒ�������ڽ϶�,���Ҳ�Ʒ��������۷�ʽ��Ϊ��������,����ѡȡʳƷ��ҵ��“�ʲ���ծ��”��“��Ϣ���ϱ���”��“��������”��“�ֽ����”��“�ٶ�����”��5�������һ���̻���ҵ�ij�ծ����,����Ԥ������ҵ�ij�ծ�������¶���������ҵΣ������5����ָ��Ĺ�ʽ����:��7��

����

����4.4.2��������

�������������ǴӲ�������ʾ��������ҵ������������,����ҵ���г�����չ��ģ���ŵĻ���,������ط���Ͷ�ʷ���Ҳ�dz���ע��ҵ�Ļ���������ͬʱ,��ҵ�Ļ�������Ҳ�Ǻ����Ͳ��ʳƷҵ��Ӫҵ���ͼ�Ч����Ҫָ�ꡣ���������ʳƷ��ҵ�����ٵ�Σ��ʱ,����Ҫ������ҵ�Ļ�������������ʳƷ��ҵ��Ӫ���ص�,����ѡȡ“���ʲ�������”��“���ʲ�������”��“����������”��“��Ӫҵ��������”��“�ɱ�����������”��5����ָ�������ҵ���������Ŀ̻�����8��

����

����4.4.3��ת����

������ת��������ҵ��Ӫ������������Ҫ���֡�һ���,��ҵ����Ӫˮƽ����ˮƽ��Ҫ�������ʲ����ߴ������ת�ٶ���,��ҵ���ʲ����ߴ����ת�ٶ�Խ��,�����ʲ�����Ч��Խ��,��˵����ҵ����Ӫ������������Խǿ������ҹ�ʳƷ��ҵ�ķ�չ�ص��Σ������ָ���ԭ��,����ѡȡ��ҵ��“�����ת��”��“���ʲ���ת��”��“Ӧ���˿���ת��”��“�����ʲ���ת��”��4����ָ�������ҵ��ת�����Ŀ̻�,����ҵ��ת�����������Ԥ������ʽ����:��9��

����

����4.4.4��������

��������������ָ��ҵ�ij�����չ����,���һ����ҵ��������������,��ҵ��չ���в�ȷ����,�Ʊػ����ҵ��Ӫ�����д���������Σ�������,��Ҫ����ҵ�������������п̻��ͷ���,����Σ��Ԥ��������ʳƷ��ҵ��չ�ص�,����ѡȡ“�ʱ�������”��“����������”��“Ա���������”��“��ҵ��չ״��”��“����Ͷ�����”��5�����������ҵ��չDZ��ָ��Ŀ̻�����ʽ����:��10��

����

����4.5��绷��

��������ָ�궼�ǻ�����ҵ�ڲ������������۵�,���ォ������绷������ҵΣ����Ӱ�졣��绷����Ҫ��ָ��۵ľ��ú���������,�г�����,ͬ��ҵ����,������ۺ�ý��,�Լ������κ����̵ȶ���ҵ������Ӱ��,��ЩӰ���������в��ɿ���,���ǿ�����ǰԤ��Σ��,����Ӧ����������ѡȡ“�г�����”,“��ۻ���”,“��ҵ����”��“��������”���ĸ�����̻���ҵ����绷��״����

����

����4.5.1�����

�����г�������Ҫ��ָ��ҵ�������IJ�Ʒ�Ƿ��ܹ��������������������г���������ҵ��������Ļ���,�����ҵ��Ʒ�������г�Ҫ��,ɥʧ�г�����,��ô�����ҵ�������ɹ��������ѡ���˱����ע�г��������г�����ı仯,�����г�Σ��Ԥ��,������ȡΣ��Ӧ�Դ�ʩ��

����4.5.2��ۻ���

������ҵ�ķ�չ�벻���ⲿ������֧�֡��ȶ������λ���,���ŵľ��û���,���˵���ỷ������ٽ���ҵ�IJ��Ϸ�չ�����,�ڽ�����ҵΣ��Ԥ��ʱ,Ҫ��ֿ�����ҵ�����ٵ����Ρ����á���Ȼ����ỷ��������Щ��ۻ������м��,�����ⲿ���������仯������ҵ������ʧ��

����4.5.3��ҵ����

����ʳƷ��ҵ����ҵ����Ӱ��ܴ�,�������ʳƷҵ���ڷ����ڽ�,��Ӧ�Ĺ��ҷ��ֺͲ���֧�����߽Ϻ�,��ô������������ҵ��չ,��һ���̶��ϻή����ҵ�ľ�ӪΣ������֮,�������ʳƷ��ҵ����������ʱ�ڽ�,��ҵ�ķ�չ���ܵ��谭��������,����Ӱ����ӯ��ˮƽ�������ȫ�Ƚϸߵ���ҵ,���ڲ���ҵ����Ӫ�������ջ���Խ�С,ͬʱҲ��������ҵ��������������,������۶��ڱ���ҵ��̬��Ҳ��Ӱ����ҵ��չ����Ҫ���ء�

����4.5.4��������

��������������ָ��ҵ����ҵ�ڲ���ά�ֵ������κ�����ϵ,������ҵΪ���ṩ�����������ԭ���ϻ��߰��Ʒ,������ҵΪ���ṩ��������,ʹ��Ʒ�����͵����������С����,��ҵ�����������κ����̽����ȶ��ĺͻ��ݵĺ�����ϵ,�������ܹ�������ҵ�ľ�ӪΣ��������ڶ���ҵΣ����������ʱ,����������ҵ�����ι�Ӧ�̺����ξ����̵Ĺ�ϵ��