第 2 章 中非服装贸易关系发展概述

中非关系源远流长,经贸往来已有逾千年的历史。[1]新中国成立后,中非商品贸易的发展都比较稳定。进入 21 世纪以来,非洲地区的政局稳定,经济持续好转,在中非合作论坛的推动下,中非经贸合作发展迅速,尤其近些年来,中非服装贸易的发展较为顺利。[2]

2010 年,中国首先实施了对非洲最不发达地区 60%产品的免关税政策,免关税的受惠商品增加到 4700 多个,中非服装贸易额在 2010 年达到 657 亿美元,较 2006 年的 406 亿来讲增速较大,中国与非洲的经贸合作呈现出蓬勃发展的良好形态。[3]

2.1 中非服装贸易发展概况

按照一般的分类方法,除通常意义上的衣服之外,手套、袜子、披巾、领带等配饰都属于服装范畴,但本文所使用的服装的概念是狭义的服装概念,也就是通常意义上的上、下装,内、外衣等的范畴。

通常来说,一个国家的国际贸易包含两个部分,进口贸易(Import Trade)和出口贸易(Export Trade)。但是由于不论是中国对非洲的服装贸易还是中国在国际服装贸易中都是贸易顺差国,且每年的贸易顺差巨大。因此,本文主要研究的是中国对非洲的服装出口贸易。此外,本文所指的中国服装企业指的是在中国境内设立的,从事服装制造并有出口业务的生产性企业,出口业务可以是进出口经营权,也可以自营出口,还可以通过贸易公司进行出口;专业从事服装贸易不从事服装加工生产的流通性企业并不包括在内。

2.1.1 贸易规模

长期以来,中非服装贸易规模迅速增长。十多年来,中非服装贸易额由 1990 年的 168.88亿美元,上升到 2013 年的 1621.7 亿美元,贸易额高出十倍多;中非服装贸易出口占世界服装出口额的比重不断上升,由 1990 年的 7.95%上升到 2013 年的 41.34%,高出近六倍。

与世界其他国家相比,历年中非服装贸易出口额均保持世界第一的位置。2013 年,中非服装贸易额占全世界服装商品总贸易额的 14.1%。而孟加拉国、印度、巴基斯坦、土耳其等国家的服装贸易额远远落后于中非服装贸易额,由此可见中非服装贸易相对竞争力要较强一些。

2.1.2 出口市场

中非双边贸易总额快速增长,据统计,中非贸易额 1950 年为 0.1214 亿美元,1990 年为 1.6645 亿美元,2000 年中非贸易总额达到 106.01 亿美元,2008 年首次突破千亿美元达到 1068.42 亿美元。2013 年中非贸易额达到 256 亿美元,同比增长高达 48.7%。中国对非出口 110 亿美元,从非进口 146 亿美元,分别较上年同期增长 30%,51%。

2.1.3 出口方式

近年来,中国服装出口贸易在各类纺织品贸易中占主导地位,边境小额贸易出口倍增。

2012 年,中国以一般贸易方式出口纺织服装 1591.8 亿美元,增长 3.9%,占同期中国服装出口总额的 69.5%。从出口贸易方式看,中国纺织品服装由加工贸易更多地转向一般贸易,这反映了服装产业链整体实力的增强。

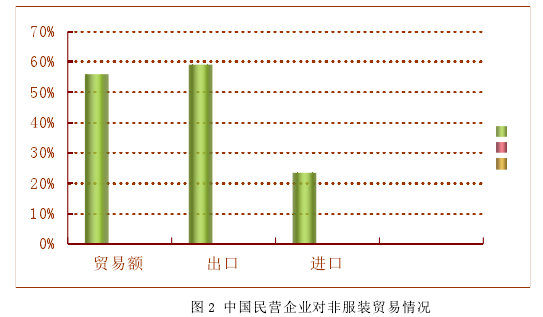

中国服装出口主要集中在东南沿海地区,浙江、广东和江苏占据全国纺织服装出口的前 3 位。2012 年,浙江、广东、江苏、上海和山东合计服装出口 1838.6 亿美元,占全国总出口的 72.1%。中国服装出口企业中,私营企业占据 4 成以上,国有企业增长乏力。2012年,中国民营企业在服装贸易中所占份额继续扩大,领跑全国的服装出口,贸易额为 1564.7亿美元,占贸易总额的 56%:其中出口 1507.1 亿美元,占比 59.1%:进口 57.5 亿美元,占比 23.5%。所占份额分别较 2011 年提升了 3.1 个、3.2 个和 2.3 个百分点,而国有企业出口增长缓慢。[5]

2.2 中非服装贸易的特点

2.2.1 增长迅速,受世界经济形势影响

中非服装贸易增长速度均较快,且世界经济形势对中非服装贸易有着很大的影响,1997 年亚洲金融危机和 2008 年美国次贷危机最终引发全球性的经济危机,对国际贸易的冲击很大。中非贸易增长情况如下:中国 2006 年的增长幅度最高,为 24.91%;非洲 2005年的增长幅度最高,为 22.64%。近年来的两次金融危机对中国和非洲存在不同程度的冲击,对中国的影响比非洲大很多;具体表现是,1998 年中国与非洲纺织服装贸易均呈负增长,中国的负增长比率为 9.22%,而非洲只有 3.51%,2009 年中国服装贸易降幅达到 10.56%,非洲则仅下降了 4.01%。可见,中国服装贸易抵御风险的能力远低于非洲。

2.2.2 中非在服装贸易上均为顺差国

中国和非洲在世界纺织服装贸易市场上都是很有竞争实力的,在服装贸易上均为顺差方。2007 年,非洲贸易顺差额为 202 亿美元,其顺差规模水平与中国 1996 年的水平相当。

2011 年中国服装贸易顺差规模是非洲的 8.46 倍。但是中非贸易竞争力变化趋势却呈现出相反的状况,非洲服装贸易竞争力指数呈现逐步下降的态势,其中 1990 年为 0.84,而 2012年下降到 0.71;而中国的服装贸易竞争力指数呈现快速上升的态势,其中 1996 年仅为 0.35,而 2012 年上升到 0.82,超过同期非洲的竞争力水平。

2.2.3 对服装贸易的依赖程度下降

中非两国对服装贸易的依赖程度近年来都大幅度下降,但是中国对服装贸易的依赖程度大于非洲。中国在 1996 年纺织服装进出口额占全国总进出口额的比重为 17.82%,到 2012年逐步下降为 8.1%。非洲 1996 年纺织服装进出口额占全国总进出口额的比重为 13.7%,到 2012 年降低到 5.02%。总体来看,中国对服装贸易的依赖程度高于非洲。

2.2.4 服装贸易的复杂性

服装贸易中所涉及的许许多多的工作非常复杂繁琐,涉及的面也非常广。一般传统衬衫、内衣的时效性较弱,其次是男正装,而服装市场的主力军女装具有极强的季节性和时效性;特别是快时尚流行以来,时装的更新换代更加频繁。这些都使服装交货期问题变得非常敏感。一旦交货期计划不足,或在服装生产流通任一环节出现问题,供应商不能及时交货或延迟交货,就会造成服装不能如期投入市场的后果,整批的货品积压成为库存。

服装市场具有小批量多品种的市场需求。服装小批量多款式的市场需求越来越成为不变的法则。一笔交易可能会涉及多个款式,每个款式可能会有很多份订单,每份订单可能涉及少则两三个、多则数十个左右的尺码,以及少则一种、多则七八种不同颜色混搭,等等。

此外还有服装面辅料质量不够稳定的问题。服装面料会受到很多因素的影响,有纱线质量、毛布质量、织造工艺水平、染色整理工艺水平等等。并且国产面料的质量问题已经影响到出口的顺利进行。因此,中国国内有条件的企业越来越多的开始选用进口面料。

2.3 中非服装贸易的结构

2.3.1 产品结构

中非贸易中,中国向非洲出口的主要产品有:纺织服装、机电产品、茶叶、轻工日用品;中国从非洲进口的主要产品有:石油、矿产品、棉花、可可等,也包括一定数量的化肥。

可见,中国向非洲出口的产品大多是制成品,而非洲向中国出口的产品大多是原料性产品,这种结构的形成是由中非之间不同的经济发展水平和生产力水平造成的。

2.3.2 贸易方式结构

目前,中国在非洲已设立了较多中资机构,特别是在转口贸易比较发达的国家和地区,由于非洲商人具有特殊的交易特点,如看过货物以后才可能成交、出货批量较小、交货的同时交付货款等,许多中国相关公司已经在非洲一些国家开展或准备开展存仓分拨业务,这些国家包括突尼斯、苏丹、埃及、尼日利亚、喀麦隆和南非等,存仓分拨业务是利用分拨中心向周边国家进行转口的贸易方式,这种贸易方式适合当地的国情,对扩大和促进中非贸易起了十分重要的作用。此外,中国对非洲的贸易方式还包括其他多种灵活的支付方式,有代客订单、卖单、现货现售、即期信用证和远期信用证、预付定金和放账等。

2.3.3 进出口市场结构

近年来,中国和非洲国家的贸易发展迅速,近 10 年平均增幅超过了 30%。2012 年中非贸易额达到 1985 亿美元,同比增长 19%,创历史新高。其中,中国对非出口 853 亿美元,自非进口 1132 亿美元,中方逆差 279 亿美元。非洲市场在中国纺织品、服装进出口市场的占比并不高,在中国纺织品进出口市场上所占的比重为 6.09%,在中国服装进出口市场上所占的比重为 2.84%。中非间纺织贸易以中国出口纺织品服装满足非洲消费市场的大量需求为主要方式。中非纺织贸易额在 2000 年尚且不到 15 亿美元,到 2013 年已接近100 亿美元,十几年时间增长了 5 倍多,年均增长幅度达到 15.7%。2013 年前 4 个月,中国向非洲出口的纺织品服装比上年同期增长 27.76%,达到 17.82 亿美元;其中,出口额超过 1 亿美元的市场就有 5 个,分别是南非 26%、埃及 11%、摩洛哥 10%、贝宁 9%和多哥9%。但是,非洲人口超过 9.2 亿,纺织服装市场远远未饱和,还有巨大的开发潜力和进步空间。

2.3.4 出口贸易结构

从三大类纺织产品的结构来看,中国纺织品的出口结构在不断优化。中国产业用纺织品和家纺产品均进入了快速发展的轨道,成为纺织经济新的增长点。2013 年,产业用纺织品同比增长 35.95%,出口额达到 386170 万美元;家纺产品同比增长 20.51%,出口额达到1183764 万美元。与 2003 年相比,中国当时仍以服装出口为主,三大类纺织产品(衣着、家纺、产业用纺织品)的出口比例为 52.5:33:14.5。可见,中国在继续发挥传统的服装出口优势之外,也在积极开拓新的领域,努力发展产业用纺织品和家纺产品,形成高档次、系列化的产品,以满足不同市场需求。

中非两国服装出口贸易结构具有很大的趋同性。中国服装出口份额以 61 类、62 类和63 类商品为主,非洲纺织服装出口以 62 类、61 类和 52 类为主。数据统计显示,61 类产品在中国服装贸易的份额逐步加大,从 1996 年的 21.81%扩大到 2013 年的 33.56%;63 类商品在中国服装出口贸易中的比重逐步提升;而 62 类商品的在服装贸易中的地位有所下降,从 1996 年占比为 41.67%到 2013 年降低为 27.96%。在非洲服装贸易中,61 类商品的比重逐步加大;52 类商品在服装贸易出口中的占比大幅度下降;62 类商品多年来持续维持较高的比重,该商品对非洲服装贸易的贡献度最大。

2.4 中非服装贸易互补发展

2.4.1 发展规模

从产业发展周期来看,中国纺织服装业已经过了规模化建设阶段,目前正处于产业结构升级阶段,正在逐步由劳动密集型向资本或知识密集型转变。而非洲由于生产力水平比较落后,纺织业起步较晚,其服装产业正处于规模化发展的初期,虽然具有原料多样、劳动力廉价、国内市场庞大等优势;但是缺乏资本投入、且投资分散,企业普遍规模很小、设备陈旧、技术落后,原料加工成本较高,所以当前非洲服装产业发展的重点应着力于规模化经营和产业集聚。

2.4.2 发展战略

中非两国政府对服装行业的发展都非常重视,对产业未来发展也都进行扶持和规划,但两国在产业发展战略上存在差异。中国服装产业发展规划提出重点在于加快技术结构调整,提高产品附加价值和纺织资源利用效率,推进结构优化和自主品牌建设,发展的战略重点是“调整以优化结构”。而非洲政府对服装业的发展战略重点在“扶持以促进其发展”。

2.4.3 相互优势

中国在服装原料上比非洲具有优势。例如,中国在棉花、化纤、蚕丝、亚麻产量都居世界第一,其中化纤、蚕丝、亚麻产量超过全球总产量的半数以上,亚麻产量居世界第二,也明显优于非洲。但是非洲的黄麻和天然蚕丝产量居世界第一,优于中国。此外,中国在服装工艺上领先于非洲,而非洲的纺纱生产成本则远低于中国。