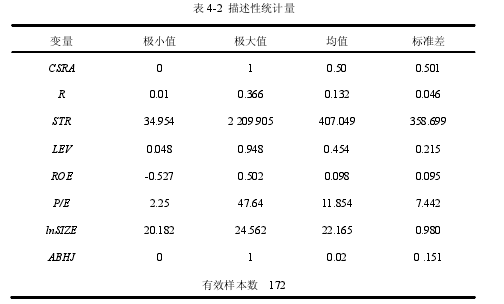

4.5.1 描述性统计分析

由表 4-2 可以看出,文中是否自愿披露的样本均值为 0.5,各占 50%.权益成本R 的最大值为 0.366,最小值为 0.01,说明上市公司中各公司权益成本相差较大.股票换手率 STR 最大值为 2 209.905,最小值为 34.954,说明我国上市公司的股票流动性差距大,各企业股票的活跃程度不同.资产负债率 LEV 最大值为 0.948,最小值为0.048,说明各企业的负债水平相差很大.净资产收益率 ROE 最大值为 0.502,最小值为-0.527,说明各企业的盈利能力参差不齐,相差悬殊.市盈率 P/E 最大值为 47.64,最小值为 2.25,平均值为 11.854,说明市场对不同企业的股票投资价值的衡量相差很大.公司规模的自然对数 lnSIZE 最大值为 24.562,最小值为 20.182,说明所选样本公司规模大小不一.A、B、H 交叉上市 ABHJ 的企业均值为 0.02,说明我国交叉上市的公司很少,见表 4-2.【3】

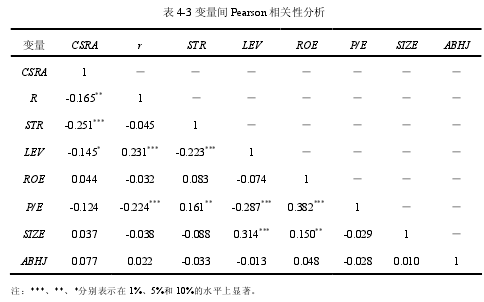

4.5.2. 相关性分析

表 4-3 分析了变量之间的相关性,由表 4-3 可以看出,相关性最大的是企业盈利能力 ROE 和市盈率 P/E,相关系数为 0.382,各个变量之间的相关系数不超过 0.4,相关性较弱,不存在多重共线性.其中,权益成本 R 与企业连续自愿披露社会责任意愿 CSRA 在 5%水平上显著相关,证明权益成本会影响企业连续自愿披露社会责任意愿,并且相关系数符号为负,初步验证了本文所提出的假设,也就是在本文的研究样本和方法下,样本企业中权益成本与企业连续自愿披露意愿负相关.控制变量中股票换手率 STR 在 1%水平上通过了显著性检验,且股票换手率与企业社会责任披露意愿的相关系数为负,与预期假设相符.资产负债率 LEV 在 10%水平上与企业连续自愿披露社会责任意愿显著相关,且相关系数为负,与预期假设相反.企业盈利能力 ROE、市盈率 P/E、资产负债率 LEV、资产规模 lnSIZE 及交叉上市股 ABHJ没有通过相关分析的显著检验,见表 4-3.【4】

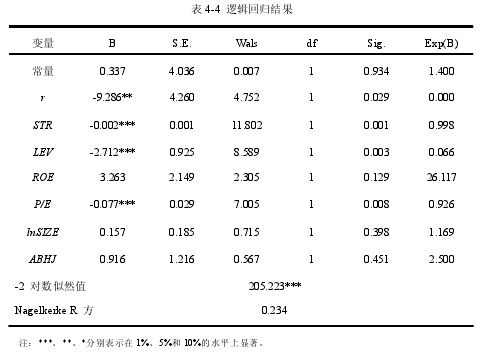

4.5.3. Logistic 回归分析

对模型 2 进行二元 Logistic 回归分析,其结果如表 4-4 所示.模型的最大似然平方对数值(-2loglikelihood)用于检验模型的整体拟合效果,本文中的最大似然平方对数值为 205.223,通过了 1%置信水平下的 χ2检验,证明该回归模型拟合效果良好;Nagelkerke R 方的值为 0.234,表明该回归模型拟合度可以被接受,见表 4-4.【5】

进一步地,表 4-5 对模型进行 Hosmer 和 Lemeshow 检验, P>0.05,通过了该检验,进一步证明该模型的统计学意义,其拟合程度可以被接受.【6】

从表 4-5 可以看出,模型中权益成本 R 的系数为-9.286,并且在 5%的水平上显著,说明企业权益成本会影响社会责任披露意愿,并且权益成本低的企业更愿意连续披露企业社会责任报告,实证结果支持假设 2.

控制变量中,资产负债率 LEV、市盈率 P/E、股票换手率 STR 在 1%水平上通过了显著性检验.其中股票换手率 STR 对社会责任披露意愿的影响与预计符号相符,即股票流动性与企业社会责任披露意愿显著负相关,从而进一步证明我国资本市场是弱式有效市场,资本市场中的信息并不能有效传递.资产负债率 LEV 对社会责任披露意愿的影响与预期符号相反,即负债水平较低的企业更愿意披露企业社会责任报告,市盈率 P/E 对社会责任披露意愿的影响与预期相符,即市盈率越低的企业越倾向于披露社会责任信息.

企业盈利能力 ROE 和企业规模 lnSIZE 对社会责任披露意愿的影响为正,与预期相符,即盈利能力越强的企业,企业规模越大,越倾向于披露社会责任信息,但是均未通过显著性检验.ABH 交叉上市 ABHJ 对企业社会责任披露意愿的影响为正,但是也没有通过显著检验,ABH 交叉上市股未通过显著检验的原因可能是我国交叉上市的企业较少,所选样本中的交叉上市企业更少,可能会影响回归结果的显著性.

4.6 本章小结

本章以企业连续自愿披露社会责任信息意愿作为被解释变量,以权益成本作为解释变量,并分别以资产负债率、市盈率、资产规模、企业盈利能力、ABH 交叉上市、股票换手率作为控制变量,构建二元 Logistic 回归模型,利用统计软件进行实证分析,实证研究结果支持假设 2,若企业的权益成本较低,并且履行了企业应当履行的社会责任,以一定的形式进行披露,那么企业就会愿意继续披露社会责任信息,从而继续享有低权益成本的好处.