第一章 绪论

1.1 研究背景

二十世纪九十年代末,我国经济高速发展,银行业对城市经济发展的支持和推动作用也日益显现,随着工行、建行、农行、中行四大国有商业银行管理监督权限的严格上收,各地的城市信用社纷纷在地方政府的主导下组建城市商业银行。正是在这样的背景下,1997 年 11 月,由烟台市多家城市信用社企业法人,烟台市地方财政及自然人三方出资,共同组建成立了地方性股份制城市商业银行,银行成立之初 ,该行成立伊始的注册资本金是 1.28 亿元,后经过多次的增资扩股,该城市商业银行注册资本金已达 26.5 亿元。2009年 1 月 9 日,原烟台市商业银行股份有限公司经中国银监会批准,更名为“烟台银行股份有限公司”,简称“烟台银行”,2009 年 3 月 25 日烟台银行正式运营。

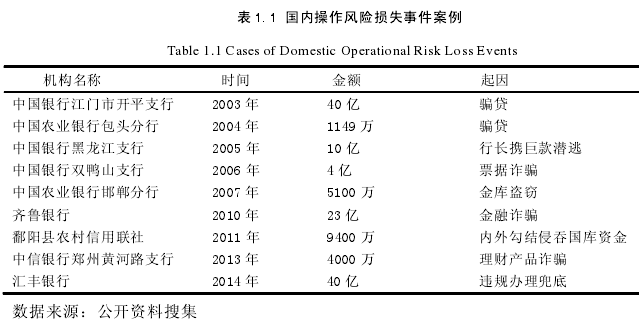

烟台银行正式营运仅仅一年,2000 年烟台银行原行长于兴成因贪污被判刑,12 年后的 2012 年,烟台银行胜利路支行原行长刘维宁涉嫌操作风险案件外逃。烟台市相关部门在审查侦办刘维宁操作风险案的过程中,又发现烟台银行董事长庄永辉开出空头银行承兑汇票,贴现套出资金等案中案。随着案件调查的深入,烟台银行原董事长庄永辉,烟台银行胜利路支行原行长刘维宁,和曾任烟台银行烟台山支行行长的张群利等多名银行高管被警方控制。在 2000 年至 2012 年期间,烟台银行屡次发生重大操作风险案件,从董事长到总行行长、副行长、支行行长、银行员工数十人涉案。国内像烟台银行这样的操作风险案件还有很多,笔者通过收集公开信息,国内近几年发生的操作风险案件如表 1.1:【0】

表 1. 1 表明,操作风险目前已经成为我国商业银行现阶段主要风险。特别是随着我国经济的高速发展,银行业迅速成长与壮大,相关的基础管理及管理体制不完善,转轨时期不稳定的经济运行环境及操作风险管理的观念落后,人才匮乏等方面的原因,使操作风险事件频繁发生,严重影响了我国银行业的健康稳定发展,对转型期的中国经济的发展已经构成巨大的隐患,对社会的和谐稳定也造成了一定冲击,因此,加强我国操作风险的管理是必要的,也是顺应社会的需求。

商业银行的操作风险日益突出,已经成为全球商业银行业发展的桎梏,甚至已经成为决定商业银行兴衰的重要因素。国际上比较着名的操作风险案例中,1995 年的法国巴林银行倒闭案、日本大和银行纽约分行隐瞒美国国债交易亏损导致银行损失超过 11 亿美元案、2002 年爱尔兰联合银行交易员涉嫌欺诈,用虚假交易隐瞒亏损造成爱尔兰联合银行财产损失 7 亿美元案、2003 年多米尼加国际银行欺诈案件的发生,导致多米尼加国际银行损失22 亿美元案、2008 年法国兴业银行交易员欺诈,导致 72 亿美元损失案、2001 年瑞银集团交易员未经授权交易,导致瑞银集团 20 亿美元的损失案--这些在全球银行业都引起震惊的操作风险损失案件,为全球蓬勃发展的银行业敲响了警钟。

美国的全球风险管理协会 GARP(The GlobalAssociation of Risk Professionals)通过对世界范围内已经被统计在册的银行风险案例的深入研究,对三类风险在商业银行损失中所在的份额进行了较为详细、客观的统计,统计结果表明,目前在商业银行各类风险损失中,因为是发生信用风险损失而直接导致的商业银行的财产损失占整个损失的 70%,因为发生市场风险而导致的商业银行的财产损失占整个损失的 10%、因为发生操作风险导致的财产损失占整个损失约为 20%;BBA 早在在 1999 年进行的调查结果表明:被调查的银行中,有 67%以上的被调查者认为操作风险造成的损失不小于信用风险或者市场风险[1];Shih,Samad Khan 和 Medapa 在本世纪初进行的调查研究表明:被调查银行的营运收入的变化,银行各项资产的增减以及银行管理人员、一般工作人员数量多少的变化,几乎对被调查商业银行的财产损失不产生任何影响。与之相反的是:商业银行通过加强管理,严格控制和改善操作风险的发生,适度控制导致银行业务量上升和新业务的创新,则金融机构实际会要求更多管理资本[2];美国货币监理署有针对性的对美国国内 1979-1987 年破产的 162 家国民银行进行研究,发现破产银行分别有 35%和 11%是由内部犯罪和金融诈骗引起的。而在 1990-1991 年破产的 286 家银行中,26%的银行存在内部犯罪,61%的银行存在诈骗、非犯罪性违规、内部贷款损失等操作风险问题[3].从数据中可以看出,全球范围内,商业3银行经营与发展过程中操作风险造成的损失是巨大的,操作风险正成为银行业面临的最大的威胁之一。

1.2 研究目的和意义

我国的商业银行操作风险的研究在目前还是处于起步阶段,在我国,以往商业银行对于银行风险防范,主要侧重于商业银行的信用风险和市场风险的防范和管理,而对商业银行操作风险存在认识不足,存在着管理方法简单、管理措施不力的问题。本文研究的目的即通过对烟台银行操作风险案例的研究,发现烟台银行操作风险案存在的问题,分析和指出问题产生的原因,结合该行发生的系列操作风险案件,有针对性地提出如何加强对操作风险的防范,并从如何加强商业银行的管理、制度建设等几个方面讨论如何降低商业银行操作风险。

同时,随着我国中小型商业银行越来越多,希望通过对烟台银行的案例分析,给其他中小型城市商业银行操作风险的管理和防范带来一定的启示。本文试图以烟台银行发生的操作风险具体案例作为分析探讨的对象,结合在学校所学习到的操作风险管理理论,对中国城市商业银行操作风险管理进行分析和探讨。同时将所学理论与我国商业银行的实际相结合,通过借鉴国际先进的商业银行操作风险管理理念和经验以及研究成果,为我国商业银行操作风险管理研究尽一份微薄之力。