第三章 哈尔滨银行财务风险管理案例描述

3.1 哈尔滨银行及其经营情况

3.1.1 哈尔滨银行简介

哈尔滨银行(HARBIN BANK)是 1997 年在东北建立的一家新的股份制商业性质的银行,是哈尔滨地区唯一的有法人地位的股份制银行。现在哈尔滨银行在全国 17 个城市建立了分行,在 14 个省以及直辖市设立了 24 家村镇级别的银行。目前哈尔滨银行在中国拥有 317 家营业机构,拥有超过 7 千人的员工群体,分支机构分布于中国六大行政区。哈尔滨银行坚持立足于黑龙江,帮助中小企业成长,为东北地区的建设提供资金保障,争取早日成为国内的一流银行。

截止到 2014 年上半年,哈尔滨银行的资产总额 3441.425 亿元,存款总额 2352.659 亿元,贷款总额 1197.044 亿元。哈尔滨银行不断深化改革,开拓创新,防范和化解风险,提高资产质量,打造核心竞争力,走上了持续、健康、快速发展轨道。

3.1.2 哈尔滨银行经营情况

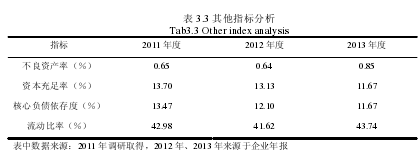

(1)哈尔滨银行近三年来的资产负债情况2011 年资产总额 2036.39 亿元,存款余额 1459.62 亿元,实现净利润 17.25 亿元。2012年资产总额 2704.09 亿元,存款余额 1881.68 亿元,实现净利润 28.73 亿元。2013 年资产总额 3221.754 亿元,存款余额 2241.781 亿元,实现净利润 33.711 亿元。资产总额呈稳步增长趋势。具体情况详见表 3.1、3.2、3.3.

从表 3.3 可以看出哈尔滨银行的不良资产率呈下降趋势,资本充足率和核心负债依存度却呈下降趋势,流动比率稳定在 40%以上,从数据分析得出哈尔滨银行的不良资产增多,而资本充足率虽然高于巴萨尔协议规定的 8%,但是 11.67%的资本充足率在上市的商业银行中处于相对落后的水平,加上哈尔滨银行的不良贷款增加导致大量坏账发生,这些都是哈尔滨银行的财务管理上所要重视的问题。【1】

(2)哈尔滨银行近三年来的损益情况2013 年,哈尔滨银行实现净利润 33.711 亿元,当年实现收入 85.439 亿元,当年各项支出合计 35.91 亿元。收入来源依次是:利息收入 68.178 亿元、手续费及佣金收入 12.471亿元。实现净利润 33.711 亿元,较上年增加 4.996 亿元。较 2012 年的资产 2,700.902 亿元增长 19.3%,而 2011 年的资产 2036.22 亿元,从数据来看,哈尔滨银行近三年的收入是呈现不断增长的趋势,资产总额增长主要是由于本行客户贷款及垫款、存放同业或他金融机构款项及证券和其他金融资产投资增加所致。

3.2 哈尔滨银行财务风险管理存在的问题

3.2.1 不良贷款监管不当导致资产质量下降

哈尔滨银行的收入的主要途径是企业贷款的利息收益,利息收益占总收入金额的79.8%.虽然信用贷款业务给银行带来了大量的收益,同时也伴随着很高的风险。目前,国内形势处于后金融危机时代,大部分企业的经济情况也处于低迷状态,银行的生存模式还是以商业银行贷款为主营业务。大部分企业正在进行企业转型,提高经营水平的同时,也同样给商业银行带来了风险。比如,许多企业为了拖欠银行贷款,钻政策漏洞,大量的坏账、死账因此产生。

商业银行的资产质量主要体现在贷款质量上,正常类的贷款占比越多说明银行的资产质量越好,如果损失类贷款过多很容易导致银行发生财务风险,哈尔滨银行虽然对资产质量有所监管,但是不能排除外界经济金融环境以及自然风险的危害。不良贷款的监管对于哈尔滨银行来说是十分重要的,如果监管不当会使得银行的资产质量下降。直至 2013 年年末,哈尔滨银行不良贷款金额跟去年相比起来增长了约 3.4 亿元,死账坏账跟去年同期相比上涨 0.21%.哈尔滨银行贷款的不良贷款余额为 9 亿元。这主要是在2013 年夏天,受到雷龙江省洪灾的影响,外加黑龙江省内粮食价格幅度变化巨大,哈尔滨银行借款人中农户超期未还贷款的比例增加,导致较多的不良贷款形成,大量的不良贷款很容易造成财务风险。

详情请看表 3.4 截至 2011 年至 2013 年按五级贷款分类划分的贷款。【2】

从表 3.4 可以看出哈尔滨银行的正常类贷款占比从 2012 年的 98.7%下降到 98.1%,而损失类贷款从 0.1%增加到 0.2%说明哈尔滨银行的不良资产有所增加,近三年,对不良贷款的监管有松动的迹象,使得资产质量有所下降。