绪 论

(一)选题来源、背景和意义

1.选题来源

通过大量阅读国内外研究成果,比较国内外第三方支付法律规制现状,在导师的指导下,结合研究生期间所学专业知识选定。

2.选题背景

电子商务是将现代信息技术同商务运行结合起来的一种全新的经济模式,是交易当事人或参与人利用现代信息技术和计算机网络所进行的各种商务活动,包括货物贸易、服务贸易和知识产权贸易。①随着网络通讯技术的飞速发展,电子商务成为人们生活中不可或缺的消费方式。根据波特教授的产品生命周期理论,我国电子支付行业正在由导入期转向成长期,电子支付呈蓬勃发展之势。第三方支付行业在电子商务和信息技术的推动下,发展更为迅猛。根据艾瑞最新统计数据显示,我国第三方网上支付交易额规模由 2005 年 196 亿迅速发展为 2013 年 26304 亿,期间 2008 年增长率达到 175.6%,其发展速度之迅猛,让人叹为观止。②在享受信息技术和电子商务为我们带来的便利之时,与之而来的一系列问题亦引起了社会各界关注。如何从法律角度解决这些问题,如何用现行法律、法规规制第三方支付,成为法学界热议的焦点。然而,法律固有的滞后性与局限性,使我国第三方支付法律规制可依据的法律规定少之又少,无法切实解决日益变化电子商务环境所带来的法律问题。在人们的呼吁声中,中国人民银行于 2013 年 6 月 7 日出台《支付机构客户备付金存管办法》(以下简称《办法》)。该《办法》突破性的解决了第三方支付备付金、第三方支付市场准入等方面法律问题,在法学界及电子商务领域都引起极大地重视。当法学界正在热议该法规、电子商务领域正在寻找对策之时,支付宝这一第三方支付领域的霸主,率先推出了“余额宝”基金理财项目,小额资金也可以购买基金,被网民称为“屌丝理财”.支付宝的金融创新不仅引起广大网民关注,在电子商务领域掀起一股浪潮,而且引起法学界的广泛关注。2013 年 8 月支付宝推出教育缴费功能,现已有 29 所大学可以实现支付宝缴费功能,这一缴费功能不仅方便快捷,而且以其无需交付跨行、跨地区手续费的优势得到网民广泛好评。一些网民惊叹:难道支付宝真的要“逆天”了吗?难道我国网络金融时代要到来了吗?因此,本文针对第三方支付存在的法律问题,结合《支付机构客户备付金存管办法》立法精神,初步对第三方支付法律制度进行分析,并对其完善进行探讨。

3.选题意义

(1)理论意义

学术界目前关于第三方支付法律制度的研究层级不高,学术界泰斗级人物基本没有研究该问题,相关论着处于空白状态,大多为硕博论文的研究。因而,厘清第三方支付性质对于解决相关的问题至关重要。笔者自知能力微薄,但是希望通过研究第三方支付法律规制的现状,厘清第三方支付及第三方支付法律平台的概念,分析第三方支付法律规制现状的不足,顺应我国法治建设的潮流,借鉴国外先进经验,完善第三方支付相关法律体系,构建一套行之有效的第三方支付法律制度,为现行法律、法规的完善提供绵薄之力,促进中国特色的社会主义法治道路的发展。

(2)现实意义

随着电子商务的发展,第三方支付成为人们生活中不可或缺的支付方式,然而消费者却对第三方支付了解甚少,相关法律规制亦不完善,本文通过研究第三方支付法律问题,希望当用户权益受到侵害时,用户能够找到合适的救济方式切实维护自身权益。另外,通过分析第三方支付法律规制现状,指出第三方支付法律规制的不足,不断完善第三方支付法律体系,健全第三方支付法律制度。

(二)国内外研究现状

1.国内研究现状

随着第三方支付行业的飞速发展,第三方支付法律问题成为学术界研究的热点。我国关于第三方支付法律制度研究的现状如图 1 所示,从 2005-2013 年相关论着发文量基本呈快速上升趋势,尤其 2011 年上升速度突破 100%大关,至今仍呈快速上升趋势。根据超星发现的推测,2013 年研究第三方支付法律问题的论着上升速度有望达至 150%,再创历史新高。

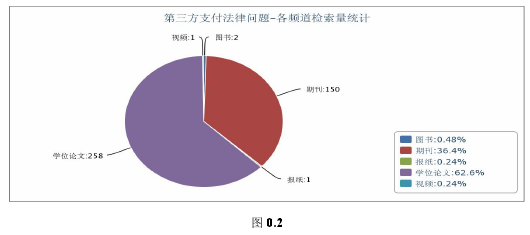

尽管我国近几年针对第三方支付法律问题研究呈飞速上升趋势,但是目前相关的研究论着仅有四百余篇。根据超星发现相关检索量统计数据图显示,我国法学界关于第三方支付法律问题的研究数据显示如下,期刊 150 篇,占 36.4%的比例,核心论文仅有 29篇,其中,中文核心论文 21 篇,CSSICI 中文社 4 篇,统计源期刊 3 篇,剑桥科学文摘1 篇;学术论文 258 篇,占 62.6%的比例,其中,博士论文 29 篇,硕士论文 229 篇;图书两本,即《电子商务安全与电子支付》和《电子商务安全管理和支付》;报纸及视频各 1 篇。

通过上述数据分析可知,我国目前关于第三方支付法律制度的权威性研究不多,法学界泰斗基本没有研究该问题,关于该问题的很多观点尚待商榷。笔者查阅了大量的文献资料,针对学术界存在的主要观点进行了综述,具体如下:

(1)第三方支付机构法律定位方面。武汉大学于颖教授认为第三方支付提供的服务属于商业银行的中间业务,应将其纳入金融机构监管体系。湖南大学黎四奇教授、湖南师范大学李俊平博士认为《非金融机构支付服务管理办法》将第三方支付界定为非金融机构欠妥,第三方支付机构从事业务以及提供的服务,均具有商业银行业务的性质,为了提高第三方支付机构的公信力,更好的规制第三方支付机构的行为,我国理应将第三方支付机构定位为准金融机构。

(2)第三方支付沉淀资金方面。北京大学法学院张春燕博士以支付宝为例阐述了沉淀资金及孳息的权属问题,认为沉淀资金及孳息理应归消费者所有,创设性提出将沉淀资金孳息划入消费者保护机构,做到取之于民,用之于民。上海对外贸易学院杨宏芹副教授、张岑硕士从《物权法》和《合同法》视角阐述了沉淀资金及孳息的归属问题,建议第三方支付机构与买家达成书面协议,将沉淀资金的孳息作为风险准备金,解决第三方支付中消费者赔付问题,其实质是通过协议方式将第三方支付机构持有的孳息合法化。广东商学院法学院李莉莎博士用民事保管合同和代理理论阐述了备付金及其转移的性质,指出第三方支付中存在的法律风险,提出针对第三方支付备付金进行专门立法的建议。华东政法大学张朝俊硕士剖析了沉淀资金的性质,将其认定为电子货币,阐述了将第三方支付沉淀资金纳入电子货币监管的必要性,提出完善第三方支付沉淀资金制度的建议。

(3)第三方支付消费者权益保护方面。湖南大学黎四奇教授以钓鱼欺诈为背景,阐述了第三方支付的相关问题,将第三方支付机构界定为准金融机构,认为应加强对第三方支付机构的监管,切实维护受害人的合法权益。重庆中豪律师集团杨娟律师认为消费者权益保护应当是我国第三方支付监管的重要领域,由于现行法律固有的滞后性,消费者保护方面的法律、法规不健全,难以解决第三方支付中遇到消费者资金安全存在漏洞、消费者知情权、隐私权难以得到保障等问题,我国应当通过专门立法加强消费者权益保护,构建公平和谐的网络支付环境。

(4)第三方支付金融犯罪方面。广东商学院法学院李莉莎博士认为目前我国第三方支付反洗钱法律监管体系相当薄弱,应当立足于我国立法现状结合国外先进的立法经验,构建完善、全面的第三方支付反洗钱法律制度。龚培华副检察长、陈海燕检察官认为我国第三方支付法律体系存在许多法律漏洞,不法分子趁虚而入,滋生了洗钱、诈骗、套现等一系列金融犯罪。为了防范金融风险、有效遏制金融犯罪,我国应当逐渐完善第三方支付金融犯罪法律制度。中国人民银行张家口市中心支行庞晓霞从第三方支付监管现状,指出我国第三方支付反洗钱监管的不足,从而提出通过完善现行法律、加强交易主体资格审查、加大相关业务培训等角度加强第三方支付反洗钱监管。

(5)第三方支付法律责任承担方面。北方工业大学董慧凝副教授、宋佳佳硕士从资金风险角度阐述了第三方支付法律归责原则,网络交易中,消费者处于弱势地位,一旦消费者权益受到侵犯,我国应采用过错推定原则或者公平原则及举证责任倒置制度来确定当事人的法律责任,维护当事人的合法权益。上海交通大学许欢硕士从国内外立法现状的角度,剖析第三方支付法律责任问题,认为我国应当借鉴国外相关法律制度对第三方支付问题采用特殊保护制度,即适用过错推定原则来认定各方当事人的法律责任,更好保护消费者权益,构建公平、正义的第三方支付法律体系。