����4 �ʱ�����˰���ʱȽ�

����������ҵ�֤ȯ�г��Ƚ����ƣ������ձ���ʱ����ý��п�˰����˿���ͨ���о������ʱ�����˰�ƶ������ҹ��������Ƶ��ʱ�����˰�ƶȽ���ָ����

����Ȼ���������ʱ��г��Dz��ϱ仯��չ�ģ������ʱ����üƼ�Ҳ�DZȽϼ��ֵ����⣬�����ϲ�û��һ�̶����ʱ���˰ģʽ��������ˣ��������ʱ�����˰���ڸ�Ҫ����Ʒ��棬ȴ���������ֵ�ý�������ȣ��������ʱ�������˰һ����õ�˰�ʣ�Ŀ����Ϊ�˽����ʱ�����˰�ĸ���ЧӦ����ֹ���ʱ�����˰���Ͷ�ʵ��������谭���÷�չ���ҹ�֤ȯ�г���չʱ�仹�̣��������죬����ʱ�����˰���ʱҪ��������˰�ʣ���ֹ�ʱ�����˰���ʱ��г��������������շ�ʽ�������ϵ�������������֣�������պ͵������ա���������ǽ��ʱ����÷�����ҵ����˵����������У�һ��������ҵ����˰���������˰�������������ǽ��ʱ��������������룬���ʱ�����˰�������������������ʱ�����˰��˰�ջ������ʱ��г��ƶ�Ҫ��ȽϹ��̣����Ҳ����ϱȻ������Ҫ���ӣ���˰�ɱ��ϸߣ��������ҹ�Ŀǰ��ʵ���������ˣ��ֽ�Ӧѡ�������ա�

�����پ���˰���Ż����߷��棬������Ҷ����ʱ����û���Ϊ�������ʱ����ã�һ����һ��Ϊ�����ʲ�����ʱ�䳬��һ���Ϊ�����ʱ����ã�����ʱ�����һ���Ϊ�����ʱ����á�һ����˵�����ʱ������к�ǿ��Ͷ�����ʣ����ҳ����ʱ����õ�ȡ��Ҫ���ǵ�ͨ�����͵����أ���˴�������ҶԶ����ʱ����ò�ʵʩ˰���Żݣ����ǶԳ����ʱ����ò��õ�˰�ʻ���˰�ʵ��Żݴ�ʩ���ҹ����Խ�����ʵ���������ϱ������飬�ƶ�һϵ�е��Ż����߹���Ͷ�ʣ�����Ͷ����

����4.1��������ʱ�����˰�ƶȸſ�

����4.1.1��˰��Χ��ѡ��

�����ʱ��������ʱ����ʲ�����ֵ����ˣ����˰��ΧҲ�����ʱ����ʲ�����Ȼ���ʱ����ʲ������Ⲣ��һ�£�����ʵ�����յķ�ΧҲ������ͬ�����ǣ�֤ȯ�Ͳ����������Ǹ����ʱ����ÿ�˰����Ҫ��˰��������������˰�����������涨�ģ���ת���ʱ����ʲ�������ȡ�õ�����Ҫ��Ϊ�ʱ����ý�����˰����������˰�����ʱ����ʲ���Χ���϶��൱�㷺������������Ʊ��ծȯ���Ҿߡ����������������ղ�Ʒ�ȶ�����Ҳ�������緿�ݡ������Լ����ϸ�����Ȳ����������ʱ����ʲ�����;һ�㲻�����֣�����������Ͷ�ʻ��ǵ������ڳ��ж������ʱ����ʲ��ķ�Χ���������֡��ճ�ʹ�õȷ���ķǾ�Ӫ���ʲ���������ȡ������ҲҪ������ع涨��˰���Գ������ʱ����õĻ���������˰���й����ʱ�����˰������һ����Ҫ�涨�����ֽ���Ϊһ�꣬����ʱ����1�����µ��ʲ�ת�ú�ȡ�õ�������Ϊ�����ʱ����ã�����ʱ����1�������ʲ�ת�ú�ȡ�õ�����Ϊ�����ʱ����á�Ӣ��û�ж���˰��Χ������Ĺ涨�����ǽ��ʲ���������ʽ��ת�ö����뵽�ʱ�����˰������ϵ�С�������Ӣ�����������������ң���˰��Χһ��������̶��ʲ�����Ʊ����ҡ�ծ���鱦������غͽ�����ȣ�֤ȯ�����Ǹ����ʱ�����˰��˰��Χ���ص㣬֤ȯ���ã�����������Ʊ��ծȯ��һ���м�֤ȯ���еĹ��һ����Ϲ�֤�飨���ձ������������������������ߣ�������������Ͷ�ʹ�Ȩ������������������ijЩ֤ȯ�Ʋ�Ȩ���������������ȡ�õ��ʱ����ã���ЩҲ����֤ȯ�ʱ����ÿ�˰��Χ��

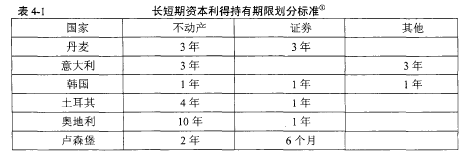

�������ڲ���������ʱ���֤ȯ�������ʲ�Ҫ������ˣ�ͨ�����͵����ضԲ�������Ӱ����Բ��������б�Ҫ���ֳ������ʱ����ã���ȷ���Ƿ���˰���˰��һ����˵�����ֲ������ij������ʱ����õı�ҲҪ��һ���ʱ�����Ҫ�������4-1��ʾ����1��

����

����4.1.2���շ�ʽ

���������������˰ʵ�����������ʱ����ÿ�˰һ���ȡ������պͷ����˰���ַ�ʽ����������ҽ��ʱ����ù�����ͨ�����У�ʵ��ͳһ���ܣ������ʱ�����˰��Ϊһ������˰�ֿ������ҹ�Ŀǰ��õ�Ҳ�����ַ�ʽ������һЩ���ҽ��ʱ����ð�������ͨ������ͳһ��˰��ͬʱ���ֶ��ʱ����ø�������һ����ȵ��ر�˰������˰���о������ƹ涨�����ȶԾ���˾ת�ò�����������ȡ�õ�������ͬ��ͨ����������ҵ����˰��Ȼ���ڴ˻��������ⵥ������˰��Ϊ25%�ĸ���˰�ѡ�������ʵ�л�����յĵ����ң������ڿ����ʱ�����˰���ڣ����������̣�һ�ɽ��ʱ�������Ϊ��������������ͨ��������˰��������1913�������ĸ�������˰�ƶȹ涨�������Ǹ��˻��ǹ�˾ȡ�õ��ʱ����ö���ͬ��ͨ���ã�����Ϊ��λͳһ��˰������û�ж��ʱ������趨������˰���Ż����ߡ���1997��˰�Ƹĸ��У������������ʱ�������Ϊ��ͨ���ð������۽�˰�����ո�������˰�����Գ����ʱ��������ýϵ͵��Ż�˰�ʡ�һЩʵ�е�һ˰�ƵĹ��ң��Ը��˹�Ʊ�ʱ�����Ҳ��ȡ�Ļ�����շ�ʽ��

����Ҳ��Щ���Ҳ�ȡ�������յķ�ʽ�������ʱ�����˰��Ϊһ��������˰��������˰�ֿ����ա��Ը��˶����ʱ�����˰ʵ�з������շ�ʽ�ĵ������з��������������������ձ��������ͱ�������Щ���ҽ���Ʊ�ʱ����õ�������ȷ�ϣ�����˰���Թ�Ʊ�ʱ����ð�������������Դ����������Ͷ����������Ʊ���ڼ�ֵͶ�ʡ���Ӣ����˰���У��Ը����ǵ����������ʱ�����˰��˰�֣�����ҵ�����˲�ͬ�涨����ҵ�������ʱ����ʲ�������ȡ�õ����棬��ΪΪ��ҵ��ͨ���ã�ͳһ������ҵ����˰�����Ҷ��ʱ����ò������������֣����ǰ�����ͨ����ҵ����˰�Ŀ�˰��ʽ�ͳ����˰���¹���ԭ��˰���£����˳��۳�����1�����µĹ�Ʊ���������棬Ҫ�������ȫ�������в���������ˮƽ�۽�˰�ʽ�˰�����������������˶����ʱ�������Ϊ������ͨ���á��¹���2009��1��1Ի�𣬶Թ�Ʊ�ʱ�����Ҳ��ʼʵ�з��������ʽ�������趨һ��˰�ʡ�

����4.1.3˰�ʵ����

�����ʱ�����˰ͨ������Ϊ����˰�ʣ���������������ʱ����ʺͳ���ʱ����ʱ������趨��ͬ��˰�ʣ������ʱ�����һ��Ҫ�ȶ����ʱ�����˰�����õõ�һЩ�������趨��˰�������ͨ����˰��˵���DZȽϵ͵ġ�Ҳ��һЩ���Ҹ��ݽ������������ֵ�������۽�˰�ʡ�����80���������������˰�Ƹĸ����˰˰���½�������ʱ�����˰������˰˰��֮��IJ������С����������ô���ԡ�