����ժҪ

�������� 2017 �����µ������г��о������֪,�й��ľ��������� 2017 ����ĩ���� 82 ����Ԫ,һԾ��Ϊ����ڶ�����.�г����õ�Ѹ�ͷ�չʹ���ҹ�������˾�����õ���������,����ͨ��һϵ�й������Ѳ�������ѷ�ʽ�ľ����ص�,����һ�������»���,ʹ�þ��������г��������ӹ�����ḻ.ͬʱ,�����Ի�����Ϊ�����Ĵ������������������õ���Ծ�Եķ�չ,������ͳ�����ѽ���ҵ��Ҳ�ڽ��������ϴ���,���ڽ����г�������һ���Ի���������������Ϊý���ȫ�µ�����ģʽ.���ȵ������������߶������˲�ҵ��֧��,ʹ�û��������ѽ���ģʽ�ڹ���Ѹ�ٷ�չ,��ε����ڻ�������������,ʹ�û��������ѽ������ҹ������������ṩ����صı���.���ڵ�������ģʽ��չ��ƽ̨Ҳ����������������"���ϻ���"��"��������"��"��������"�ȵȲ�Ʒ,ͬʱ��Ӧ������,"������","Ȥ����"�ȵȻ��ڷ��ڹ���ƽ̨�Ļ��������ѽ���ģʽҲռ�����൱��ֵ���г��ݶ�.���ͬʱ,��ͳ���н���ҵ��Ҳ�Է����뻥������˾���,�Ƴ�"E ���"��"�ֻ����"�Ȼ����������Ʒ,�������г������Ҿ�����ͬʱҲ�ƶ��˹��������г��ķ��ٷ�չ.

������ô��ҵ�ڲ�����չҵ���ͬʱ�鷢��,��������û���ʹ֮ת��Ϊ�û�ճ�Գ�Ϊ�����ҵ�������ĺ���Ҫ��,��β��϶��û��������Դﵽ�����û��ҳϲ�����ת��Ϊ����ʹ����Ը�����������Ϊ�о��Ĺؼ�.��������������Ļ�����,ȷ��������ȷ��ģ������Ϊ����,���Ʒ���ҳ�������ģ���������Ʒ֪ʶ����,�����˻��������ѽ����û�����ʹ����Ը��Ӱ������ģ��.�����ڴ��µ������ϲ�ȡ��ʵ�鷨���������������������������֤,ͨ���龰ģ��ʵ��ķ������������,ѡȡ�������ʱ��Խ���ʵ��,Ϊ���Ľ�����������ݷ��������̵�,�Ӷ�������Ľṹģ���ṩ�ɿ���,ͨ�������ʾ��ķ�ʽ�ռ����ݲ�����ʵ֤����.�о���������û��ĸ�֪������ͨ����ʹ�ù����е�Ʒ���ҳ��Լ�����ȵ��н����öԻ��������ѽ���ƽ̨�ij���ʹ����Ը��������Ӱ��,�Ҳ�Ʒ֪ʶ���û��������н������Ӱ���������������.

�����������µ��о��������ǿ��Կ���,ʵ�ֻ��������ѽ���У����������չ,������ϣ���ڷ����ṩ���ܹ�����У�г����ص�����Ż�����,������ҵ�IJ�ҵ����,��У�г�Ϊ����Ϊ���ڸ���������г��ṩ����.��Ҫ����ό���¼�����,ʹ�û��������ѽ������ź��������ķ��Ϸ�չ,Ϊ�����ṩ������õķ���.

�����ؼ���:���������ѽ���,����ʹ����Ը,Уѧ��Ⱥ��

����Abstract

����We can see some significant message which by the newest customer market-ingresearch in 2017, China's total economic volume exceeded 82 trillion yuan at the endof 2017, and jumped into the world's second largest economy. With the rapiddevelopment of market economy, the per capita income of Chinese residents has beenincreased, and the domestic consumption market environment has been developedrapidly through a series of step-by-step upgrading on the specific characteristics ofconsumption level and consumption mode. At the same time, due to the rapiddevelopment of big data and Internet of things technology represented by the Internetof things in China, and the joint innovation with the traditional consumer financebusiness in the past, a new consumption mode with the Internet and the Internet ofthings technology as the medium appears in the domestic market. First of all, thanksto the support of government policies for emerging industries, the Internet consumerfinance model has developed rapidly in China, and secondly, thanks to thetechnological innovation of the Internet, Internet consumer finance has providedrelevant facilities in the life of Chinese residents. E-commerce based on thedevelopment of the platform has also developed similar to the "Ant Finance ","JingDong white bar "," Su Ning Finance" and other products, but also should see that"Fenqile "," Interested by stages " and other Internet consumer finance based onphased shopping platforms also occupied a considerable market share, while thetraditional banking and financial business spontaneously combined with Internetcompanies to launch "E fast loan" and "Mobile fast loan" and other Internetelimination products, which caused fierce competition in the domestic market. Theformer simple drainage to expand the user group or attract users and other means havenot been the focus of competition in the current market, how to attract users and turnthem into user stickiness became a key factor enhance the competitiveness ofenterprises, through continuous good to users to achieve the cultivation of user loyaltyand eventually into the continued use of willingness and behavior increasinglybecome the key to research.

����On the basis of combing the relevant literature, we establish the expectationconfirmation model theory as the basis, combine the brand loyalty theory to introducethe product knowledge variable in the model, construct the influence factor model ofthe Internet consumer finance user's willingness to use continuously, collect the databy issuing the questionnaire and carry on the empirical analysis and scenariosimulation experiments are designed to enhance the correlation between variables toprovide reliability for the overall structural model. The results show that the perceivedusefulness of users has a significant impact on the willingness of Internet consumerfinancial platform to continue using through the intermediary role of brand loyaltyand user satisfaction in the process of use. and product knowledge plays a regulatoryrole in the process of user's influence on two intermediary variables.

����From the research hypothesis, the conclusion is drawn that the normal developmentof Internet consumer finance campus can be realized, hoping that the serviceproviders can optimize and upgrade according to the characteristics of the campusmarket, adjust the industrial layout of enterprises, and take the campus market as thespringboard to provide experience for the larger domestic consumer market. At thesame time, it also combines with social focus events, which makes Internet consumerfinance develop continuously in the direction of reasonable and healthy, and providesmore and better services for the public.

����Key words :Internet consumer finance Continuance intention CampusStudent

����Ŀ¼

������һ�� ���� ........................................... 1

������һ�� �о�����������............................................1

�����ڶ��� �о���������............................................3

���������� �����..................................................4

�������Ľ� �о����µ�................................................5

�����ڶ��� ����������о���̬����������..................... 6

������һ�� ���������ѽ��ڵĸ���......................................6

�����ڶ��� У�г������Ļ��������ѽ���..............................9

����һ������ƽ̨�����ѽ���ģʽ ...............................................9

�����������ڹ���ƽ̨�����ѽ���ģʽ ..........................................11

���������� ���������ģ��...........................................11

����һ����Ϣϵͳ����ʹ������ ................................................12

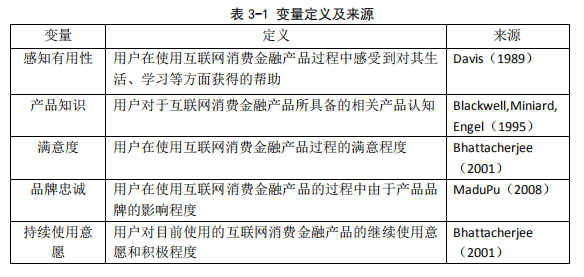

��������Ʒ���ҳ϶����� ......................................................13

����������Ʒ֪ʶ ............................................................15

�������Ľ� ��������.................................................16

���������� ģ������ʵ����� ............................. 18

������һ�� ģ����.................................................18

�����ڶ��� �о���������.............................................19

����һ����֪������ ..........................................................19

����������Ʒ֪ʶ ............................................................20

������������� ..............................................................20

�����ġ�Ʒ���ҳ� ............................................................20

�����塢����ʹ����Ը ........................................................20

���������� ʵ�����.................................................21

���������� �о������������ռ� ............................. 23

������һ�� �о�����.................................................23

����һ����֪����������� ....................................................23

����������֪������Ʒ���ҳ� ..................................................23

������������������ʹ����Ը ................................................24

�����ġ�Ʒ���ҳ������ʹ����Ը ..............................................25

�����塢��Ʒ֪ʶˮƽ�ĵ������� ..............................................25

�����ڶ��� �ʾ�������������.......................................26

���������� �ʾ��ķ��������.........................................27

���������� ����ͳ�������................................. 28

������һ�� ������ͳ��...............................................28

�����ڶ��� �Ŷ���Ч�ȷ���...........................................31

���������� ��ط���.................................................34

�������Ľ� �ع����.................................................37

��������� �о�������֤���.........................................41

���������� �о�������չ��................................. 42

������һ�� �о�����.................................................42

�����ڶ��� ��ʾ�뽨��...............................................43

����һ������У�û������������� ............................................43

����������һ���Ż�УӪ���ķ�ʽ���� ........................................44

����������չ���ѳ���,�����ѧ������ ........................................45

�����ġ�����Σ����ʶ,��ȷ����ʹ�� ..........................................45

���������� �о�������չ��...........................................46

��������� ............................................. 48

������¼................................................. 53

������л................................................. 56

��������ѧλ�ڼ䷢�������ĺ��о��ɹ�....................... 57

������һ�� ����

������һ�� �о�����������

�������Ź��һ���������ս�ԵĹ滮��ʵʩ,���ֳ������߶����ӻ��������ѽ����г��ķ�չ,��֮��̨������ļ���ָ������,�ԶԸò�ҵ��չ�ṩ�����뷢չ����.2015 �� 7 ��,�ڻ��������ٷ�չ�ı�����,��������ˡ����ڴٽ����������ڽ�����չ��ָ��������Լ����ƶ������������Ʒ�ij�������.2016��,�������������״��ἰ���ѽ���,��ͨ��������߸�����ҵ�������Ͳ�Ʒ���ḻ��̼����ѽ����г�,��ʱ��̨���ɷ���������ѽ����г��ķ�չ���л�����Ч��������淶.�� 2016 �����,�����Ĺ��������ж����ѽ��ڽ����˲���,ͬʱ������ͳ���ڻ���Ҫ�ӿ촴�������Ŵ���Ʒ,�Ի��������ѽ����г�Ҫ���й淶�ͼල.���ļ��İ䲼��ζ���ҹ����������ѽ��ڷ�չԪ��(2016)���ɴ˿�ʼ.

������������,�ڻ����������ӳֵı�����,�ڵ���ƽ̨���������ѽ�������ڹ������������ģʽ�ij��ֺ�,ͨ�����û�Ⱥ������ó̶���������չ�İѿ�,��ȥ�����ķ����빺����ȴ��������Ŵ�����������Ŵ������˾�������ٶ����ģ,��ʵ����ʵ���ѳ����Ļ��������ѽ��ڸ����з�չDZ����ͻ����.���ѽ��ڳ����������������,��һ���潲,���ݡ��й��������Ʊ���--���������������������¾��á��ı���ָ��,�����û��ڵ���ƽ̨�������繺�������������������Ϊ 4.3%,�� 2010 ��ķ�չ�������Ǹ���Ϊƶ������;������ݽ�ֹ�� 2016 �������˷��츲�صı仯,�����������ѵ��û���֮ 2010 �������� 300%֮��,�����ѽ�������ﵽ�� 3.9 ��,���������г������˵�һ�����ѿ�.��������ļ��ı�����ͳ��,���������ߵ������ܶ���������,����ÿ���� 7%�����ʼ����߸�,���������ֵ��ռ�ݾ�������֧���ܶ�� 1/3,��online �����ѳ���֮��,����ƽ̨�����ѽ�����Ӫģʽ���ṩ��Ʒ��ǰ֧����Ϊ�����߷��ͻ���,��һ���ֵ�������Ⱥ����Ҫ������һ��������������,������������ϲ�������ܺѵ���������.˵�����ϵ����ѳ���,��������������˵,���ǵ�"�¡�ʳ��ס����"�����������������ѵ�ȫ����ʽ,�������������û�б仯,��������"ס����"Ϊ��Ҫ���ѷ���,����������û������ѹ�ģ��������������,�γɲ���С���DZ������ģʽ.

������Ϊ����У���ѽ����г���������,��רע��Ϊ��ѧ��������ڹ����"������"ƽ̨�� 2013 �� 8 ������,����һ���ʱ����յ������� Bertelsmann�;���������������Ͷ�����Ķ���ע��.�����г���ģ��������������,2014����ڿ�ʼӿ���˴�����У���ڹ���ƽ̨,�������Ʒ̨Ҳ��̿�ʼ�˻���������ҵ����У�г��еIJ���.�����˼����������Ұ�������ʱ��֮��,2016����ʼ,У����������ģʽ������ƽ�ȷ�չ��ʱ��,ֱ�������һֱ���ֹ��ɷ�չ�Ľ�.У���������ѽ��ڵij���,�������ǻ��������ѽ����ڹ��ڷ�չѸ�ٵ�����,����Ҫ�������IJ����뷢չ��������˵����ѧ���������Ŵ�����,ͬʱҲ�ǶԴ�ͳ���ѽ���������У�����г�����ֶ�,�Ӷ�ʹ�����ѽ���ҵ����õط����������ϴ��ѧ��Ⱥ��.

������ͳ����ʾ,2018 ��,�й�"95 ��"ѧ��Ⱥ�����ѽ���ʹ�������� 1 �����˴�,Լռ 2018 �����ѽ����ܹ�ģ���ķ�֮һ.�й�"95 ��"ѧ��Ⱥ������Ϊ��ᷢչ���м�����,����������������.����,"95 ��"ѧ��Ⱥ���������ѻ����ɳ����������١����ܶ�Ԫ��������ǿ������ϰ�߶��ص��ĸ�����Ѹ������.��ֹ 2017 ��,"95 ��"ѧ��Ⱥ�����ѽ������Ѹ��,ͬ������ 72.3%,������ 70 ������֮��.���,��Ϊ��һ��������������,����������Ϊ���о��������Ϊ�����г������۶���.

����ͨ���о�������ǰ���������ѽ���ƽ̨�ķ�չ�ſ�,��ҵǰ�����ͻ�Ⱥ���з���,����̽��������ѧ���Ը�ƽ̨��Ʒ��ʹ����Ը��Ӱ�������ʹ�õĸ�������.���о���Ϊ��ѧ�������Ŵ��г��ṩһ�ֵĵ�������,Ϊ�˷�֧��ҵ�IJ����ߺ�δ�����ܵľ����߶����ṩһ����������������.��������о�Ҳ��Ŀǰ�ڶ�Ļ��������ѽ���ƽ̨δ���ķ�չ����Ӫ������Ʒ�ƽ��趼��������Ҫ����ʵ����,�����ܵõ�һ�����ԵĴ�ѧ���û�Ⱥ�廭��,Ҳ�ܹ���ƽ̨δ���ķ�չ�ṩһЩ�����Ľ���,���������˽�ѧ���Ļ��������ý�һ���ķ�չ�滮,ʹ֮�ܹ�Ϊѧ��Ⱥ���ṩһЩ�����к�ʵ������Ͱ������Ϊ�˽����У���������ڲ�Ʒ,�ܹ���������ȷ�����ؿ�����Щ���ڷ���,��������������ȷ�����ѻ��Ŵ�ѡ��.

�����ڶ��� �о���������

������һ�� ����.���·���������ȷ������ģ���и�������֮��Ĺ�ϵ,�����˼����뵱����ѧ��ϢϢ��ر��������ʹ����Ը����Ϊ��������,������������ƪ���µ�����,����������ƪ��������˼�������.

�����ڶ��� �����������������.�ڷ����ҹ����ѽ��ڵĶ����뷢չ״����ͬʱ,���о��������嵽��ѧУ��,�ѵ��������Ӿ��廯.�������˸�֪���á�����ȡ�Ʒ���ҳϡ���Ʒ֪ʶ�����ʹ����Ը����ع�ϵ,�������˸�ģ�����漰����������,�����ܽ��������,Ϊ�����о��ṩ��������.

���������� ��������������Ļ�����,���ģ��.�������嵽У����,�о���ѧ�������ѽ��ڵ�ʹ����Ը.�ڴ˻�����,�����µ��о�����,���������û���֪�ȱ������о����϶�,�Ҹ�֪�����Զ���ѧ��Ⱥ���������岢���Ǻܴ�,��֪�����ڻ��������ѽ�����ҵ�е��о���Ϊ����,��˱���ֻѡȡ��֪������Ϊ�Ա��������о�.���н������ѡ��������Ʒ���ҳ϶�ͬ��Ҳ��Ϊ�˸�������У�г��г��ֵ�"��"����.��Ʒ֪ʶ�����������о���δ�õ��㷢����֤�����,���,���Ľ���Ʒ֪ʶΪ���ڱ����ڽ����о�.����ѡȡƷ���ҳ����������Ϊ�н�������뵽ģ����,��ȷ���о����۵�������

���������� ����������ʵ�����.Ȼ������ǰ�˵�����о�,��������Ķ����Լ��֮��Ĺ�ϵ,�������о�����Ը�����֮������о�����;���ͬʱ,���о����������ʵ�鷨��������֤�������������Ĺ�ϵ,Ϊ���ĵ�ʵ֤�о��ṩʵ������.����ʾ����������ռ�,Ϊʵ֤�о��ṩ���ݻ���.

���������� ʵ֤����.���ȶ��ռ������վݽ���������ͳ��,���ƶ� Excel ��������ݽ�������.ʹ������ͳ�ƹ��� SPSS 22.0 ����ȡ�õ����ݽ�����д��������Զ��о��������һһ��֤,��Ҫ����ʵ�����ݵ���Ч�ȷ���,��ط�����ع����.

���������� ������չ��.���¸����о��������ó��Ľ���,��������������е������о�����,Ϊ���������ѽ��ں������������ؽ���У�г�������н����Ե����.��η������ܽ᱾���о���������չ�ֳ��ľ������벻�����˵��,Ϊ�����õ������о�������»���.���ϣ���ܹ�ͨ�������о��ҵ��µĴ��µ�������.

���������� �����

�������IJ�ȡ�ķ�����Ҫ�����¼���:

����(һ)��������:�������������Ķ��������������Ǵ���ѧ���о���Ա�ı�Ҫ����֮һ,�о�����������������·����벻�������������Ͻ��������̬��.���,����ͨ��ѧϰ�������������ѽ�����صĿ������ġ��ڿ��Լ���ֽ������,�������ɳ��˱����о�����Ҫ��������۵�,ͬʱ������µ��о������Ի��������ѽ��ڽ���ȫ��λ�����������,Ϊ���ĵ��о��ṩ��ȷ��ָ������.

����(��)�ʾ����鷨:����ͨ�������ʾ�����ʽ,�����ϲƾ���ѧ����Уѧ��(MBA�������ġ��ƾ���ѧ��Ժ�о�������,�Լ����ƴ�ѧ��)�����ʾ�,ͨ��ֽ�����������ķ�ʽ�Ѽ���Ч����.�ʾ��IJ�������ͨ��Ԥ�ԡ��������ĺ����Ե��ĸ�����,���Ҷ����е����������ӳ��������м�ʱ�����봦��,ͨ����̸����������ڵ������������������.

����(��)ʵ�鷨:����������о��Ļ�����,�ο�ʵ�����,ѡ���ʵ��ı���.ͨ����̸�Լ��ʴ�ķ�ʽ�����Լ��鱾�о������ۼ����ģ��.ʵ��ǰͨ����̸����С��,֮��ʼ��ʽʵ��.��ʵ���Ի�ȡ�ĵ�һ��ʵ������Ϊ����,̽���������֪ʶ�˽�̶ȶ����ѽ���ƽ̨ʹ����Ϊ�Ĺ�ϵ.

����(��)ͳ���붨������:���Ķ��ڵ������ݽ���ʵ֤�о�����,ͨ�������붨���ķ������ʵ�����ݽ�������,������ͼ������ʽչ��ʫ��Ŀ�����������.�����о����������������� SPSS22.0 ������ͳ�ƹ��߽��н���,�Ӷ�Ϊ���µļ�������ṩ��Ϊ�ɿ���ʵ֤����.

�������Ľ� �о����µ�

�������������ѽ����ڹ��ڷ�չ����,ѧ���ǵ�����о�Ҳ�����ڷ�չ�������ģ,�Ŵ����յ��������,������ʹ����Ը�ڽ������ʱ��������ע.�����������ѽ���У������˵�DZȽ�ո�µ�����,���о���ѧ���û��ĽǶȳ���,ͨ��ʵ֤�о��ķ�ʽ̽��ѧ���û��Ի��������ѽ���ƽ̨�ij���ʹ����Ը��Ӱ������,��Ҫ�����¼���:

����(1)���о�������ȷ������ģ�͵Ļ����Ͻ�����չ,�����Ե�����Ʒ���ҳ����Ʒ֪ʶ�ȱ���,������ѧ���û��Ի��������ѽ���ƽ̨�ij���ʹ����ԸӰ�����ص��о�,����֤��ģ�͵���Ч��,�������о��������˽�һ���Ľ�.

����(2)���о�����Ʒ֪ʶ��������۽�����ȡ������,��������Ϊ���ڱ���,�Ӷ��о�����֤�˲�Ʒ֪ʶ�ڸ�֪�������н����֮��ĵ�������.

����(3)���о�������,���о�ʹ���龰ģ��ʵ��ķ�ʽ,Ϊ���̱���֮�����Ч���������,Ϊ�о��������ʵ������.ͬʱ��ʵ֤������������ SPSS 22.0�����ݹ��߶����ݽ��н�һ���������ǿ,Ϊ�о��������֤�ṩǿ������֧��.

����…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

���������� �о�������չ��

������һ�� �о�����

�������о��ڽ������������ѽ���ƽ̨����ʹ����Ըģ�͵Ĺ�����,���������������,��������ȷ��ģ�͡�Ʒ���ҳ������Լ���Ʒֻ���о������������ȵ�,����ʵ֤�����ķ�ʽ��ԭ���Ը�ģ���Լ���ؼ������ݽ�����һϵ��ϸ���Ͻ����ھ������.ͨ���������������ģ��,��ģ���и���������ڵ����Ӱ�칲����� 5 �������Ϣ��ȫ�������ͨ��ͳ�Ʒ�������֤�õ�����֧��,���,���о��Ľ�����������ʾ:

������һ,��֪�����Զ��������Ʒ���ҳ������н�����������ŵ�����Ӱ��.���о��ڶ����鼮���ڿ��Լ�������Դ�з���,��֪�����Ի��ڸ���ģ��ʹ���ж��û���ʹ������������ȷ��涼����һ����Ӱ��.����ѧ���û���˵,���������ѽ��ڵ�����,�������µĹ�������������,ѧ���û��ڽ��������������¼�����̬���Ͼ��м������Ȥ,���,�ڱ��о���ʵ֤��������,�û���֪�����Զ�����Ⱦ�����������Ӱ��ǡǡ˵����ѧ���û���Ⱥ������.�ɴ˿��Ե�֪,�ڸ���ƽ̨�ķ�չ��ĸ�Ĵ�ʩ�����ߵ���,��չ��������ӱ����ǰ���Ѻͷ��ڷ�ʽ,����ʹ������ƽ̨�����ƴ����ѧ���û�Ⱥ��������,��������У�г���ռ�ݸ���ķݶ�,�Ӷ�������ҵ��������.

�����ڶ�,�ڱ��о��л���Ƶ��ڶ����н����--Ʒ���ҳ�,Ҳ��������Ϊ��Ʒ�Ƶ��Ͽɳ̶�.ͨ�����о���ʵ֤������֪,ͬ��ʹ�ø�֪�����Զ�Ʒ���ҳϴ�����������Ӱ��.Ʒ���ҳ���Ϊ���û�ʹ����Ը���о��д����űȽ���Ҫ��Ӱ��,���������ѽ���ƽ̨��Ϊ�ն� APP ���е�Ӧ�ù�����,��ǿƷ���ҳϵ�Ӱ��ͬʱ����Ӱ���û���ѡ��,����һ�ֽǶ���˵���Ը���֤���û������ƽ̨����������̬��.���о�ѡȡƷ���ҳϵĻ���,�������ǻ������������о�,����,�����ܻ������ռ��Ļ�����ʱ��,Խ��Խ�����ҵͨ���ֻ� App �������û�����ҵ��������ѡ��,�Ӷ���Ϊһ�����͵ľ���ģʽ.������������Ʒ������,ͨ��Ʒ���ҳ������������ҵ�ĺ��ľ�����ҲԽ��Խ������ʱ�����Ͽ�.ѧ���û����ǽ����Ⱥ�嵥��,���Ƕ��ڻ��������ѽ���ƽ̨��ʹ�ô��ڸ���ֱ�ӵ�Ŀ��,���,������ʹ���л�������,���Ҽ������Ʒ̨Ʒ�Ƶ��Ͽɳ̶�.

��������,���ڳ���ʹ����Ը���о�,�������������н��������֤���û���֪�����ԶԳ���ʹ����Ը��Ӱ��.�ɼ�������е�֪,�������Ʒ���ҳ϶������ʹ����Ը������������Ӱ��.�������Ʒ���ҳϵ�˫������Ӱ������û��ij���ʹ����Ը,ʹ��ģ�͵Ŀɿ��Ը��Ӽ��.��ѧ���û���˵,��Ʒ�ĺû��������ǵ�ѡ������Զ��Ӱ��,ѧ��Ⱥ���û����ڲ�Ʒ�ij�����ʹ����Ը���������������ص�Ӱ��,��ƽ̨���ṩ�IJ�Ʒ���ڿ�����,�����������ƽ̨��չʾ�����ķ�ʽ����ӱ��,�ɿ���,ʵ���Ի���û���֪��������ɻ���Ӱ��,�ɳ���ʹ����Ըת��������ʹ����Ϊ���벻����ҵ�������Ŭ��.���,��ҵ��ע���������Ƶ�ͬʱҲҪ����У�г���������,�����ܶ���������Ż������뷽�����ܻ��������ѧ��Ⱥ���û�������.

��������,���ڲ�Ʒ֪ʶ�ĵ�������.���о�����ѧ��Ⱥ���û�������Ʒ֪ʶ�IJ���,�Լ���������в�����ȫ�Ļ�����,ͨ����������������뷢��,�����Ʒ֪ʶ�������Ը�֪�������������֮�������������.��ͨ���龰ģ��ʵ��ķ�ʽ�����̴α�����ģ���еĿɿ���,�о�����Ҳ��ʾ�ڸñ����ڸ�֪�������������֮����������������.�������������������о��з���,��ʵ�ñ��������û���֪��Ʒ���ҳ�֮��ĵ������ò����Ƿdz�����,���,���о������˶�Ʒ���ҳϵĵ�������.�ɴ�Ҳ����ʵ֤�����ĽǶ�,֤���˲�Ʒ֪ʶ�ڸ�֪������������ȵ��н�Ч���¶Գ���ʹ����Ը������,�ܵ���Ʒ֪ʶ��Ӱ��,�ӹ��˱��о�ģ�͵Ľ��ͳ̶�.

�����ڶ��� ��ʾ�뽨��

�������ݱ��о��ĸ����о���������,��ѧ��Ⱥ����ڻ��������ѽ���ƽ̨�ij���ʹ����ԸΪ����,�Լ�����������Ļ�����,������·�Ϊ 3 �����������ضԲ��뽨��,�Ӷ���֤���������ѽ�����У�г��еõ������볤��ķ�չ.

����һ������У�û�������������

����������������Ҫ�����¼���������иı�:������Ե�ȥ���ѧ��Ⱥ����ڵ���������;���ֶ����������ѳ���;��Ʒ��Ʒ�����Դ���ӱ�������Եȷ�������,�Ӷ�ʹ��ѧ�����û��ﵽ����Ʒ�Ƶ��Ͽ�.���ڱ��о����ڻ��������ѽ�����У�г��еĵ���,���ṩ��(������ҵ)����Ҫ��У�г�����ȫ���ϸ�µĵ���,�ڻ�ȡ�����������Ļ���֮��,ʵ��ƽ̨�Ĵ����Խ������Ʒ�з�,�Ӷ�Ѹ�ٵش���У�г�.

����һ����,��Ч�ز�Ʒ�����������Ż����ȿ�����У�г��н�ΪѸ�ٵؽ���;��һ����,���ڶ��û����з�������ʹ��ѧ���û���������ֱ���˽��Ʒ֪ʶ,�����ڲ�Ʒ�ij���ʹ��.���,����һ����ƽ̨Ϊ������������ҵ��˵,���������淶���ز�Ʒʹ������,������ʹ�÷�ʽ���Ը��������������Դ���ƽ��������Լ����ҳ��û�;���ڸ�����ƽ̨��������С��ҵ��˵,���չ�ֲ�Ʒ�ļ۸������빫�����Ļ�����ƿ���ʹ���û�Ⱥ����ڲ�Ʒѡ��ʱ�������õ����ι�ϵ,������Ʒ�Ķ���������������ѳ���Ҳ�����û������������õ���ҵ����.

�����ڲ�Ʒ����ơ���ϴ����Լ����ѽ��ڷ����Ĵ��������,���еĿ��ӻ�������Ȼ���кܶ���Ҫ�����IJ��.��������ṩ��Ӧ���ڲ�Ʒ��ơ�ֱ�۸������������Ի���Ϣ�����ȷ�������ƽ̨��Ʒ��������,���ö���������Ƶ�����ַ���Ч���������û��Բ�Ʒ���˽������,ͬʱ���ú�����Ȥ�ķ�ʽ�������Ʒ֪ʶ��������������,�����׳�������������뻹������������ڲ��������,�����ܵĸ���ѧ��Ⱥ�����Ϊ�������и���.����ѧ��Ⱥ����û�ճ�Խ�Ϊͻ��,���γ�һ����ģ�Ŀڱ�����,���ӿ���ҵ�ķ�չ��ģ���г��ݶ��ռ��.

����������һ���Ż�УӪ���ķ�ʽ����

�������������ѽ��ڷ����У,ʵ���������������У�е�ʵ����Ӧ��.Ҫ��������֪ʶ���ռ�������,����ѧ��Ⱥ���ǰ�ڽ���,��ʵ�ֻ��������������У�к���������չ���������.ѧУ����Ҳ�����а����ŷdz���Ҫ������,ѧУӦ������У�����ɫ�Ĺ���,������УȺ���������������ѽ��ڵĻ������������֪ʶ,���ƹ��Ʒ��ͬʱҲҪ��ǰ��У�û��ʶ����������֧�ȷ�����з��������,���ͷ���,ʵ�ַ��ٷ�չ.

���������Աȿ��Է���,��ͳ�����ݵ��о�������,Уѧ��Ⱥ����ڵ���ƽ̨������ģʽ�������̶Ƚϸ�,����ƽ̨�����ۺ���ʽ�����������ݵ÷��տ����ֶ�,���,���ڷ���ƽ̨��˵,������������Ʒ���ڵ���ʽ����ʧȥ��У��

������,�û���Ʒ���ҳ����ط���������Ը���,��ѧУ����˵�DZȽϷ�յ��г�,������˵������г��ij���.УȺ��������ʱ��������,��������ʱ���������,��˶����������۳�����������ѧ��Ⱥ��.���и��������Χ�˵�Ӱ��Ҳ��У�г���һ���ص�,����ҵע���������������ϵ���ʽ,��ע������Ϊ��Ӫ���е���Ҫ��.У�ڵĸ�����������Ļ�����ʩ������ҵ��˵Ҳ����Ҫ�Ĵ�����ʽ,�ڴ���ʱҲӦ�������пڱ�Ӫ��,�������˵IJ�Ʒ�����빲���Ż���ΪͬʱҲ��ʹ��ѧ��Ⱥ����ڿ��ܲ�������ط����������һ��˼��,�Ӷ�����Σ�յ��������.

����������չ���ѳ���,�����ѧ������

�������������ѽ��ڵ�У��,У�г�����һƬ�����,��Ʒ������У,Ϊѧ���û���ѧϰ�������ֵȷ����ṩ�˶��˶�ʵķ���.������Ȼ��Ϊ���ѽ��ڵı���,������Ŀ��Ҳ��Ϊ����������,�����ݶ�,������ռ���ն��г�.���ע�����ѳ����ķḻ���������Ҳ�ǵ���������ҵ����ҵ���е�����֮��,Ҫ������һ��������Ⱥ��ͨ,Ҫ��ѧ���û�����ճ�Թ�ϵ,�Ӷ��������˽�У�г��IJ�Ʒ����,ͬʱҲҪ����ѧ���û�����Ϊ�ص㽨��������ԵĴ�ʩ����.���Ż����������ķ�չ,��չ�����ȫ������ѳ���Ҳ��Ϊ������Ҫ�Ĵ�ʩ֮һ,��������һ��ϲ������ϲ��Զ��ϲ��һ����������,���ѳ����ķḻ��ʹ�����ѽ����ṩ���ܹ������ץס�г�ʹ��,������������ǿ��.

����δ���Ļ������г�����Ϊѧ��Ⱥ���ṩ���������ѡ��,�����ڴ�ѧ�������������У�г��������Ȼ�,���Ҷ�����ҵ��˵Ҳ�ܹ���������г�����֮ǰ����С��Χ�Ե�,ʹ��ҵ��Ͷ�Ų�Ʒ����õ�������֤.ѧУ��Ϊѧ���û�̤�����ǰ�����һ��"������",�����淶����������,��ѧ����У���ܹ��������鵽����г������ĸ�����,���������������õ�������ʶ�������ʶ�����ܺõ���������.

�����ġ�����Σ����ʶ,��ȷ����ʹ��

����������,У���������¼�ƵƵ����,���˸����������ѽ����ṩ�̴���"��������"��"��·��"�Լ�"������"�Ȳ�������Ϊ,ʹ��ѧ��Ⱥ����ʹ�ù���������Ÿ�ʽ������δ֪Σ��.ͬʱ,ѧ��Ⱥ���������Dz�������,��ᾭ��ϲ��Լ���ؽ���֪ʶ�뷨�ɷ�����ʶ����,���³��ֺܶ�����ʮ����ϧ�Ľ��.

�����ֽε�������ز��Ŷ��ڻ��������ѽ��ڵij���Ҳ��"����ʯͷ����"�ؽ��в���̽��,�����Ӧ�����߷����в�����.�г��ϳ���ŵIJ����̼�Ҳ���ѧ��Ⱥ��ĺϷ�Ȩ������ַ�.���,Ϊ�˱���ѧ��Ⱥ���������г��е������Լ��Ʋ���ȫ,����У����Ҫ�е����Ҫ������,Ҫ���ѧ���û���������Ϊ�ص����ǿ������������,Ҫ�ص��עÿ��ѧ�������������Ƿ�.�������ð����θ���������֤ѧ���Ľ���֪ʶ������������,��������������ȷ�������������ѹ�,������������ʶ���������ѵı�Ҫ��.

����ֻ������,һ����,���Dz��ܹ���Դͷ�϶���У�г��IJ�������,��ʵ�ı���ѧ��Ⱥ��ĸ�������,ͬʱҲ��ʹ��ǿѧУѸ�ٸ�Ч����������.�ž����Խ�����ž���������ҵ��У,������ÿһλ������ҵ��Ӧ�þ�����������ְ��.��һ����,У�г������Ľ���Ҳ��ʹ�û��������ѽ��ڵĽ�����չ,�����ʸ������ҵΪ����,������ȫ���õ����ý����������չܿ�,����ʹ�����ѽ��ھ��ø��õ�Ϊ�����Ҹ��е���߷���.

���������� �о�������չ��

�������о���Ȼ��ʵ֤�о��Ļ����϶Ը�����������������֤,������ͬ��Ҳ������һЩ����������.

��������,���о��ڸ���ģ�����۵Ļ����϶Ի��������ѽ���ƽ̨�ij���ʹ����Ϊ��Ӱ����������һ�����о�,�����������������������۵���ʶ�̶Ȳ���,Ҳ����һ���������ж���,���,������������ģ�;ͻ����һЩ�����Ͻ�������,֮����ù��Լ������ѧϰ������,�����۾������ѵ,���ϵ�ʵ�����������۷���IJ���.

�������,���о��������ռ���ʽ��ȡ���ǵ����ʾ�,���,�������ݵ���������������������Դ�IJ�����ܲ��������������Ⱥ������.�ڱ��о��ļ�����Ƶ���,Ҳ������һЩ�����������ص�Ӱ�쵼��ʵ����ȡ�����ݲ�����˵����,ʹ���о��������һ���̶ȵIJ�����״��.

�������,����ʵ�������ʹ�õķ�̸��û�н����ϸ�ϸ�µ�����֧��,����ͨ�����������ж���Ԥʵ��Ľ��ܷ��������˸ı���ɾ��,���ܴ�����һЩ�����в����Ͻ������,��һ����Ҫ��֮���ѧϰ�о�������һЩ���������������ʵ��.ʵ�黷��������ѧ��Ҳ�DZ���ʵ������е�һ��ȱ��,������Ҫ��ʵ������з������Բ��ܾ��нϺõĿɿ���,������������ȱ�ٿ��ܻ��ʵ�����Ӱ��.

�������������ѽ���У��Ŀǰ�Ծ����൱���DZ�����г�,���кܶ�ֵ����ĽǶ�������,���ڱ��о���˵,����,����ֻ��ȡ��֪�����Խ���ģ�͵Ĺ�������˵��������,ѧ���ǿ�������ķḻ�û���֪��ά��,������֪�����ԵȶԳ���ʹ����Ը��Ӱ��.���Ȿ�о����ڵ�����ɫ�����ز�δ����������,��δ�����о������Ͽ���������Ӧ��ά�Ƚ�����ȵ�̽��.

���������

����[1] ��ʤ�� , л��ũ . ���ڷ�չ���۵��½�չ : ����Լ�������� [J]. ���ÿ�ѧ,1999(02):92-97.

����[2]����,����,�Ž�.���ѽ����о�����[J].�����о�,2010,45(S1):5-29.

����[3]����,��ѧ��.���й����ѽ������ֻ�����[J].�����о�,2010,45(S1):153-160.

����[4]���ٻ�.���������ѽ��ڷ�չģʽ��ƿ�����Բ�--�봫ͳ���ѽ��ڵıȽ�[J].��ҵ�����о�,2018(22):151-153.

����[5]��Сǿ.�ҹ����������ѽ��ڵĽ綨����չ��״������[J].�人����,2015(10):39-41.

����[6]Ҷ����.���������ڱ��������ѽ��ڷ�չ�����Ʒ���[J].����,2015,33(06):73-77.

����[7]��Դ, ��һ ��,�� ��.�� ��ʱ�� �»� ������ �ѽ��� ��չ�� ģʽ[J].��ҵ �����о�,2018(24):143-145.

����[8]����. �й����ѽ��ڹ�˾��չ�о�[D].���ݴ�ѧ,2010.

����[9]�����.���������ڱ��������ѽ��ڷ�չ�����Ʒ���[J].�Ƽ����õ���,2017(35):176.

����[10]���I.���������ѽ��ڵĴ��·�չ�о�[J].�й�����,2018(34):3-4.

����[11]����.�ҹ����������ѽ��ڵ���״�������о�[J].�й����徭��,2015(24):95-97.

����[12]�����,����.�й� P2P ������ƽ̨������֤�����о�--����"���˴�"�ľ���֤��[J].�й���ҵ����,2014(04):136-147.

����[13]�ų���,������,Ϳ��ƽ,������.dz��֧�������Ŵ�����ƽ̨�ڴ�ѧ�ķ�չ��״��ǰ��--��"���ϻ���"Ϊ��[J].�г��ܿ�,2018(10):153-154.

����[14] ����� , �� �� .SNS �� �� �� �� �� Ϊ �� �� �� ģ �� �� ʵ ֤ �� �� [J]. �� Ϣ ϵ ͳ ѧ��,2010,4(01):53-64.

����[15] �� �� , �� �� �� . �� Ϣ ϵ ͳ �� �� ʹ �� �� ʵ ֤ �� �� �� �� [J]. �� �� ѧ �� ( ѧ ����),2010(04):59-69.

����[16]������.����֪ʶ�� P2P �������е�����--�������������о�������ʾ������ʵ֤����[J].����ʦ��ѧԺѧ��,2019,39(02):15-22.

����[17] �� ��, ���� ��. Ա�� IT ʹ ���� Ϊ�� ���� ���� ���� �ݻ� ģʽ ̽�� [J].�鱨��־,2010,(08):192-196+202.

����[18]������, ������, ������. ���ӹ�����Ϊģʽ�µ�Ʒ���ҳ��о�[J].����������ѧѧ��(����ѧ��), 2007, 9(6):34-38.

����[19]�ź���,�� ��,���ĺ�,��.���������ͿƼ�������ʹ��ģ�͵�������Ⱥ������Ϊ�о�[J].�������Ž�,2015(6):59-74.

����[20]LI KYOUNG. �� �� UTAUT ģ �͵� �� ���� �� APP �� �� ���� �� Ϊ�� �� [D].���Ŵ�ѧ,2014:67-68.

����[21] ���� , �� �� �� , �ź��� . �� �� �� �� Ʒ ֪ ʶ �� �� �� �� �� �� Ӱ �� �� �� [J]. Ԥ ��,2007,26(1):12-20.

����[22]Raju P.S.,Reilly Michael D.. Product familiarity and information processingstrategies: An exploratory investigation[J]. ,1980,8(2).

����[23]����,�����.��ѧ�����ֺ蹵������������β���Ӱ���о�[J].ͭ��ѧԺѧ��,2013,12(02):73-75.

����[24]�Ž�,���Ƴ�,����.ʱ��ѹ���봴�����˸��Ա�������Լ�ЧӰ����龰ģ��ʵ���о�[J].����ѧ��,2013,10(09):1330-1337.

����[25]�� ��.����UTAUTģ�͵�3Gҵ���û�����Ӱ�������о�[D].����: �����ʵ��ѧ.2009.

����[26]����,��ҵ��.��������ȷ��ģ�͡�����ٳ��к�������������û�����ʹ����Ը�о�[J].�ִ��鱨,2015,35(03):19-23.

����[27]����. ���������ƶ�ֱ��ƽ̨�û�����ʹ����ԸӰ�������о�[D].���ϴ�ѧ,2018.

����[28]������,������, ����ϼ.��ѧ�� �������Ѻͽ��� ��������[J].�� ��������Ƽ�,2019,(08):47-49.

����[29] �� �� , �� �� �� , Ǯ �� . �� Ʒ ֪ ʶ ˮ ƽ �� �� ԥ �� �� �� �� �� �� �� [J]. ��ҵ����,2018,37(09):141-146.֤����[J].����ʦ��ѧԺѧ��,2019,39(02):15-22.

����[30]���.�����û����������ѽ��ڲ�Ʒ������ΪӰ�������о�[D].������ó�״�ѧ,2017.

����[31]������,��һ��.ƽ̨�͵���������ƽ̨���Ҽ�Ч��Ӱ���о�--���ڹ˿�ϵ�������о��ӽ�[J].���������ѧѧ��(������ư�),2018,(11):124-131.

����[32]������.���ϻ��¡������������������ѷ�ʽ��ӯ��ģʽ̽��[J].�й����ʲƾ�(��Ӣ��),2018,(04):190-191.

����[33]������. �������������ѽ���ʹ����ԸӰ�������о�[D].�Ͼ�ũҵ��ѧ,2016.

����[34]�����.�����ӽ��´�ѧ���Ŵ������г������������Ϊ����[J].��������о�,2017(08):56-61.

����[35]ʷǬ��. �ҹ����������ѽ��ڲ�Ʒ�Ƚ��о�[D].���ϲƾ���ѧ,2018.

����[36]����ϼ.���ҹ����ѽ��ڵ�ϸ�ֳ������ط�չ--�Գݿ��г������ѳ���Ϊ��[J].�� ˰,2019,13(09):185.

����[37]����."���ϻ���":����������Ӱ���µĴ�ѧ���ճ�����[J].Ӫ����,2019(08):58-60.

����[38] �� Х. ���� ���� ���� ģ�� ���� �ͷ� ��: ���� ���� 10 �� �о� ���� [J].�鱨��־,2017,36(08):150-155+174.

����[39]������.�ҹ�ס�����ѽ�����ϵ�ķ�չȡ��[J].������ó,2000(06):38-39.

����[40] ��ΰ�� . �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ˾ �� չ �� �� ʾ [J]. ��ҵ����,2009(10):112.

����[41]��Ӱϼ. ����ƽ̨���������ѽ��ڲ�Ʒ����Ӱ�������о�[D].�����ʵ��ѧ,2018.

����[42]���Ľ�,����.���ѽ��ڷ��ɼ���о�[J].����������ѧѧ��,2019,21(01):103-113.

����[43]�½���,������.���� UTAUT ģ��֮ UGC �Դ�ѧ�����ξ�������Ӱ���о�[J].�����о�,2019,11(02):11-29.

����[44] �� �� . ��������ʵ���о����Կ��� : һ���ѧ�ع� [J]. ��������ѧԺѧ��,2015(04):13-23+126.

����[45]��Ұ. ����ƽ̨���������ѽ��ڷ�չ�о�[D].�����ҵ��ѧ,2017.

����[46] ��� .�� �� �� �ڶ� �� �� ���� �� �� ��Ӱ �� - -�� �� �� ���� Ϊ �� [J].�ִ���ҵ,2017,(31):33-34.

����[47]Ratchford B T. The Economics of Consumer Knowledge[J]. Journal of ConsumerResearch,2001, 27(4):397-411.

����[48]Schmidt J B, Spreng R A. A proposed model of external consumer informationsearch[J].Journal of the Academy of Marketing Science, 1996, 24(3):246-256.

����[49]Chang,&Chiao-Chen.2013.Examining users' intention to continue using socialnetwork games:a flow experience perpective.Telematics andInformaTICS,30(4).311-321.

����[50]Venkatesh V,Morris,M,G.Why do not men ever stop to ask fordirections?Gender ,social influence,and their role in technology acceptance andusage behavior[J].MIS Quarterly,2000,24(1):115-139.

����[51]Blackwell, Miniard & Engel. Consumer Behavior. Fort Worth, Dryden, 1995.

����[52]Beatty S. E. & S. M. Smith. External Search Effort: An Investigation AcrossSeveralProduct Categories [J]. Journal of Consumer Research, 1987, 14 (June), 83-95.

����[53]Srinivasan R N . An Empirical Investigation of Returns to Search[J]. MarketingScience,1993, 12(1):73-87.

����[54]Punj & Srinivasan. Influence of Expertise and Purchase Experience on theFormation of Evoked Sets, 1989.

����[55]Cotte J, Coulter R A, Moore M. Enhancing or disrupting guilt: the role of adcredibility andperceived manipulative intent[J]. Journal of Business Research, 2005,58(3):361-368.

����[56]Brucks M. The Effects of Product Class Knowledge on Information SearchBehavior[J].Journal of Consumer Research, 1985, 12(1):1-16.

����[57]Jacoby J, Chestnut R. Brand Loyalty Measurement and Management[J]. JournalofMarketing Research, 1978, 15(15).

����[58]Rundle-Thiele S, Bennett R. A comparison of loyalty approaches.[C]WorldMarketing Congress. Academy of Marketing Science, 2003:432-435.

����[59]Day G. S. A Two-Dimensional Concept of Brand Loyalty[M]// Mathematical ModelsinMarketing. Springer Berlin Heidelberg, 1976:89-89.

����[60]Copeland M. T. The Relation of Consumer's Buying Habits to MarketingMethods[J].Harvard Business Review, 1923, 1(3):282-289.

����[61]Tucker W T. The Development of Brand Loyalty[J]. Journal of Marketing Research,1964,1(3):32-35.

����[62]Mcconnell J. D. Effect of pricing on perception of produce quality[J]. Journalof AppliedPsychology, 1968, 52(4):331.

����[63]Mien Ratoe Samma. Model of East Nusa Tenggara Traditional Games as a LearningMedia for Young Children with Mental Retardation[C]. Global Research &Development Services.Proceedings of 6th International Conference onTeaching,Education and Learning(ICTEL).Global Research & DevelopmentServices:Global Research & Development Service,2015:69-70.

����[64] Dick A. S., Basu K. Customer loyalty: Toward an integrated conceptualframework[J].Journal of the Academy of Marketing Science, 1994, 22(2):99-113.

����[65]Al-Shafi S,Weerakkody V.Factors affecting e-government a-doption in thestateof Qatar[C].European and M editerraneanConference on Information Systems,2010:1-23.

����[66]Alawadhi S,Morris A.The use of the UTAUT model in the a-doption of e-governmentservices in Kuw ait[C].Proceedings ofthe 41st Haw aii International Conferenceon System Sciences,2008: 1-11.

����[67]P.H. Cheney,P.I. Mann,D.L. Amoroso. Organizational factors affecting thesuccess of end-user computing.Journal of Management InformationSystems ,1986(1):65-80.

����[68]Bhattacherjee,A."Understanding Information Systems Continuance:AnExpectation-Confirmation Model", MIS Quarterly(25: 3), 2001b, pp. 351-370.

����[69]Hayashi , A,Chen.C,.Ryan,T.,&Wu,J.2004.The role of social presence andmoderating role of computer self efficacy in predicting the continuance usage ofe-learning system.Jonrnal of information system education.15(2):139-154.

����[70]Anol Bhattacherjee. An empirical analysis of the antecedents of electroniccommerce service continuance[J]. Decision Support Systems,2001,32(2).

����[71]Oliver R L. A cognitive modelof the antecedents and consequences of satisfactiondecisions[C]// Journal of Marketing Research. 1980: 460-469.

����[72]P.Y.K. Chau. An empirical investigation on factors affecting the acceptance ofCASE by systems developers.Information and Management,1996:269-280.

����[73]Davis,F.D.,Bagozzi,R.P.&Warshaw,P.R.User acceptance of computertechnology:acomparison of two theoretical models[J].ManagementScience,1989,35(8):982-1003.

����[74]Rogers EM. Diffusion of Innovation 4th ed.New York:the Free Press, 1995.

����[75]Ajzen I.The Theory of Planned Behavior[J].Organizational Behavior and HumanDecision Processes,1985,50(2):179-211.