1.资本账户管制

在宏观经济调控中,汇率、货币政策与资本账户这三个经济目标不可能同时实现,我国为保持货币政策的独立性,一直对资本账户施以管制,来防范资本大规模的流动给宏观经济带来的风险。尤其在危机爆发之初,更是加大了对资本账户的严密管理。2008年7月2日晚,中国外汇监管机构国家外汇管理局(Safe)在其网站上宣布,大幅加强资本管制,以求限制投机性“热钱”进入中国经济,破坏中国政府控制通胀压力的努力。企业出口收汇应先进入特别的账户,待官方核实相关资金确为真实贸易所得后,才可再进行继续操作。这种资本账户上的硬性管制加剧,说明危机中我国对通货膨胀管理与外部流动性风险防治的决心。这种与美双宽松宏观经济政策几乎同步提出的政府策略,能够在很大程度上增强对外部通胀的屏蔽。

2.人民币汇率

人民币汇率水平的变动也是政策冲击对通胀影响问题中不可不考虑的一环。图8反映了我国1994~2010年间的汇率变化趋势。

在双宽松的政策推行后,伴随着美元的进一步走弱,人民币的升值幅度较危机前的升值速率更加迅速。虽然这种升值现象会在一定程度上挤压出口企业的利润空间,但它在淘汰落后产能,增强企业核心竞争力,屏蔽通胀等方面依然有着更加积极的意义。综上,种种因素都在不同程度上制约着外部输入型通货膨胀的国际传导效应。

五、中美两国政策同步联动机制的通胀效应

通过以上对外部输入性通胀所形成的典型化事实分析,我们发现,典型化事实在经济严重衰退的周期下,给开放度有限的中国经济的冲击十分有限。这便要求我们将视角更多地放在政策冲击下的联动机制层面来探寻通胀抬升的原理。

对于通货膨胀问题,本文沿用经典的蒙代尔弗莱明模型对两国间的政策冲击进行细致刻画,从而力图俯瞰整个经济的动态运行轨迹,为最优的均衡路径寻求有效地实现手段。

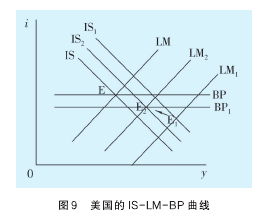

(一)美国的IS-LM-BP曲线

图9详尽描述了美国经济在政策刺激后的运动路径。从图中我们可以看出:

危机前,美国经济处于E点的均衡状态。因为美国的资本账户完全开放,因此BP曲线呈现水平状态。但随着危机的爆发,美国施行的双宽松的货币与财政政策使得模型中的LM与IS曲线同步向右移动。其中LM曲线的移动距离要大于IS曲线。原因有二:一是量化宽松政策是美国救市的主要手段;二是美国财政政策施行受制于债务上限的约束,因此政策的推行往往存在债务货币化的趋势,这也同样造成了货币政策的执行力度变相提升。也正是这种双向作用,降低了本国乃至国际利率水平,最终使得经济也从原来的均衡点E移动到E1的位置。

虽然美元大规模的流动性供给加速了美元贬值所带来的贸易账户盈余,但低利率水平却使得美国的资本账户呈现流出状态,资金由本国出逃,转移至存在利率管制和未受危机严重波及的新兴市场等国家。

以上的理论分析也符合美国经济变动的实际,就美国资产负债表来看,虽然政策对美国的国际收支水平有一定缓解,但经济依然处在国际收支曲线的下方。而从产出来看,扩张的经济刺激政策给产出水平带来了显著提升。就正常规律而言,处于E1点的经济,由于国际收支存在逆差趋势,会增加BP曲线下移的可能。一旦经济复苏实现,美元升值,量化宽松政策的退出、财政赤字的缩减均会驱使LM与IS曲线向左做移动,从而经济在这三者作用下在E2点实现最终均衡,而均衡点处的利率水平较E1有所回升。

经济的非均衡状态在政策刺激与政府干预下愈加发散,这个过程的终结条件如下:一是美国经济与就业水平实质性复苏;二是国内在扩张政策刺激下存在大规模的通胀态势,存在提高利率水平的可能;三是资产泡沫化形式抬头。只有当经济存在这三种潜在可能时,才会使得政府放弃现行的经济政策,引导经济向均衡点回归。

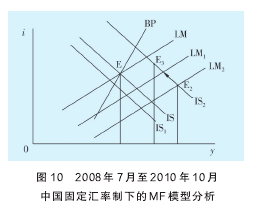

(二)中国的IS-LM-BP曲线

中国IS-LM-BP曲线的变动情况要相比美国而言更加复杂一些。因为,为避免危机所带来出口水平上的严重冲击与亚洲金融稳定,在2008年7月至2010年10月间,中国央行宣布重新恢复盯住美元的固定汇率制度。而2010年10月后,中国央行则恢复了盯住一篮子货币的有管理的浮动汇率制度。因此对于中国IS-LM-BP曲线的分析,我们将按固定与浮动汇率制度的推行时间,进行分割,以便分别进行论述。

1.2008年7月至2010年10月中国固定汇率制下的MF模型分析

对于施行固定汇率制的国家,BP曲线不发生移动,因此,在面对美国双扩张的经济刺激时,只有我国的IS与LM曲线发生相应变化。伴随着美国流动性的释放加剧,人民币存在一定的升值压力。但在固定汇率制度下,为维持人民币汇率稳定,央行只能被动地进行公开市场操作,买入美元卖出人民币,以达到平衡目的。这个过程使得我国的LM曲线向右移动。而对IS曲线而言,短期内美国受危机影响,外部需求锐减使得IS曲线先向左移动。同时,为避免美元贬值可能带来的进一步的与邻为壑效应发生——即从根本上降低IS曲线左移的可能性,中国政府大力推行了四万亿的危机救助计划。以财政政策为主要的救市手段,也是我国与美国应对危机时的明显差异。四万亿救助计划在短期内,的确起到了立竿见影的成效,但它的推行也加速了银行信贷投放和投资占国民生产总值的比重。这种财政政策变相的货币效应扩张,最终推动LM曲线向右移动。整个过程最终使得经济的均衡点由原来的E1移动到E2的位置。

经过以上的政策调整与作用,经济在新形成的E2点,利率水平进一步下降,缩小与国际利率水平的差异,产出水平呈现巨幅增长。但我们也可以看到,在固定汇率制下,只有LM曲线向LM1曲线移动的小幅距离代表了美国的政策刺激对我国货币供给的影响。而产出与利率水平的变动,则均源自我国政府自身的经济政策和措施。产出水平的扩张,完全依赖政策环境层面的宽松形式。这种短期的政策选择在危机最为严重的阶段很好地弥补了经济衰退,但更催生出了极端的假性需求。潜在的通胀抬升压力、产能过剩愈演愈烈等多方面问题都在大危机的背景下被暂时性地掩盖了。

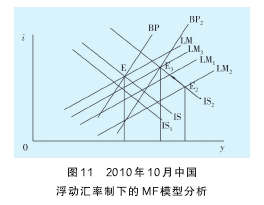

2.2010年10月中国浮动汇率制下的MF模型分析

随着中国救市政策到期,我国经济也逐渐摆脱了危机爆发时的消极态势,呈现出逐步企稳的迹象。也就是在这个过程中,天量信贷,资产泡沫化与人民币汇率升值的压力更加凸显。对中国而言,当前的宏观经济目标已不仅仅是保增长,更是平抑可能的价格高企,淘汰落后产能,利用经济转型而非政策本身促成真正的内部需求。因此,在2010年10月,我国央行宣布重新恢复有管理的浮动汇率制度,让货币政策不再受制于外部变动,而是更加释放其灵活性与自主性,达到调节经济的目的。

在放弃固定汇率制度后,人民币汇率水平呈现大幅攀升的态势,这也加速了我国国际收支尤其是贸易品收支逆差的形成。因此,在2010年10月后,中国的国际收支曲线BP向右移动。而LM曲线在货币政策由宽松向从紧的过渡中向左移动。若经济顺利完成转型,消化其产能过剩部分(E3与E2的水平差值),最终经济将在E3点实现新的均衡。

纵观中国IS-LM-BP曲线的变化趋势我们发现,中国经济目前正在经历由均衡点E2向E3的动态过渡。经济最终的均衡路径,应是逐步消化过度经济政策施行所带来的经济结构失衡、产能过剩和经济资源的错配。只有不断地推行利率与汇率市场化改革,从政府干预向市场化机制为主导的经济过渡,淘汰剥离高耗能产业,才能真正实现经济的全面复苏。

六、结语

本文将外部政策冲击下的要素变动划分为两大类:一是经济体系中的各典型化事实,二是他国同步联动的政策改变。在经过逐一分析与证明后,本文认为,外部政策性冲击对经济体系中的各典型化事实影响甚微,即外部输入型通货膨胀并非是导致我国通胀攀升的主要因素。而政策同步联动机制却存在诱发我国价格高企的可能。总体而言,后危机时代,美国扩张性的货币与财政政策不可避免地对他国形成了溢出冲击。但其对我国通货膨胀的影响程度却十分有限。这种现象的成因主要受制于衰退经济周期的阻碍,我国资本账户的管制和人民币升值的压力等因素。这使得通货膨胀的国际传导理论在美中政策传导中受到制约,导致我国同步联动的经济政策成为通货膨胀上涨的主因。

因此,在全球反周期操作的浪潮里,我国更应该在保增长的同时注重政策实施的时机与力度,及时防止政策实施效力过度而诱发的通胀风险。在今后的通胀治理过程中,我国需要切实盯住债务规模,完善分税制改革,并逐步降低经济体对宏观政策的持续依赖。将经济结构化改革与转型作为未来发展的源动力,以此真正地扩大消费需求、完善经济体系中的薄弱图112010年10月中国浮动汇率制下的MF模型分析环节,更好地增强自身抵御外部冲击的能力,从而在根源上保障未来的通胀治理有的放矢。