从图1我们可以发现,危机后中国的广义货币供应量与产出比值居G20国家之首,甚至超过了危机的始源地美国,达到了182%的增长。这种超常规的天量货币供应是怎样形成的?它对我国通货膨胀水平是否形成了推动作用?在本文看来,高M2/GDP与我国通胀之间并没有直接联系,其原因有如下两点:

(1)后危机时代我国固定资本增速加快

我国天量的信贷增长与所处的固定资本快速增长周期密切相关。纵向观察,诸如韩国、日本、新加坡以至欧美发达国家均在发展历程中经历过此种货币量激增的状态。尤其在四万亿投资的推动下,我国基础建设等各项投资激进式发展,固定资产建设比例在经济总活动中占比巨大。而就其性质而言,固定投资周期长、流动性差、成本收益存在滞后性,因此,当其增长速度超过产出增速时,必然引致社会资本周转速率下滑,存量资本无法充分调动,甚至造成保障经济增长的货币供应短缺,因此进一步的货币供应量增加将继续推升我国广义货币供应量与产出之比。

(2)银行信贷依赖与高储蓄率并存

银行居高不下的储蓄总额不仅反映了我国居民的存款消费习惯,也对货币存量增长具有极高的贡献度。而金融市场发展的滞后,使得直接融资门槛高、比例小,企业、个人资金需求更加依赖于银行等中介机构。正是由于高储蓄率与银行信贷依赖的并存,造成银行原始与派生存款乘数倍放大,最终,激增了我国的货币存量。

李斌、伍戈(2012)对M2/GDP的动态演进路径及与通胀影响做了深入分析发现,M2/GDP本身与通货膨胀不相关,但M2/GDP缺口却与通货膨胀增长有着密切联系。这也与上文关于货币增量影响通胀的观点不谋而合。即,只有当货币增长超过了经济增长所需,使得M2/GDP变化偏离了均衡增长路径,通货膨胀才会显著上升。以此来看,我国广义货币供应量变动速率在2009年接近30%,与当年的国民生产总值增速相比,必然引致当时的通胀上升,但此时的通胀成因显然与美双宽松经济政策刺激无直接关联,而是更多地取决于本国的政策推行。由此可见,为实现经济复苏,货币超发是经济不得不承担的成本。

(二)要素成本价格

要素成本价格高低直接关系着我国大规模原材料的进口成本。本文选取大宗商品价格CRB和国际原油布伦特现价两项指标作为要素成本的代表,来说明政策冲击下,要素成本价格的改变。当今,大宗商品价格依然以美元作为结算货币,其涨跌更是受到商品供求、美元走势、全球经济周期等多方面因素所制约。

1.大宗商品CRB指数

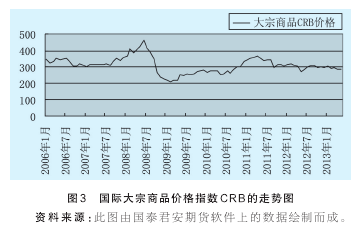

CRB指数以一揽子的商品价格为组成成分,能够有效反映出大宗商品的总体趋势,同时也为宏观经济景气的变化提供有效预警信号。图3为2006~2013年间国际大宗商品价格指数CRB的走势图。

从图中我们可以发现,在2007年末危机爆发之时,由于美国双宽松的货币与财政政策共同作用,美元流动性增强,美元指数走低致使国际大宗商品价格指数在2008年初呈现陡然上涨的趋势。然而2008年7月后,随着危机的进一步蔓延和深入,受全球经济放缓、购买力需求下跌等因素影响,大规模的投机资金撤离大宗商品市场。全球经济增长水平的下降也进一步压低着大宗商品需求。

直至2011年中期,随着次贷与欧债危机的逐步缓和,全球经济日益企稳之时,大宗商品的价格才较之回升。在2008年10月至2013年6月间,大宗商品价格指数整体虽先经历了近三年的低迷态势,而后呈现反弹,但总体上却依然处于一个相对平稳的运行通道,与危机爆发前(2006年至2007年末)相比,仍处在低位水平。

2.国际原油布伦特月平均现价

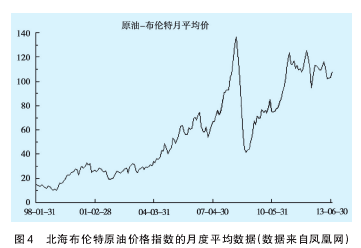

目前全球65%以上的实货原油挂靠布伦特体系定价,因此本文选择更具代表性的北海布伦特原油价格指数的月度平均数据来代表国际原油价格的大致走势。从图4中原油价格走势我们可以看出,危机爆发前,随着全球经济发展,原油需求也随之增加,这推动了原油价格在1998年起的近十年时间呈现出持续增长的态势。然而与大宗商品价格走势类似,原油价格的走势也与整个全球经济周期步伐大致相仿。危机后,经济复苏进程的快慢会给原油价格一个总体上的基本面支撑。我们看到2009年末原油价格出现拐点,随后直至2012年价格均呈现上升趋势。对这一走势变化,我们不可完全将其理解为美双宽松政策下的价格反弹,更应该将其归属于经济逐步摆脱阴霾后的价格理性回归。同时我们注意到,原有布伦特月平均价格再未达到危机爆发之初的140美元水平,说明市场对于美国后几次的宽松政策存在着理性预期和消化能力。原油价格水平由危机后期的低谷40美元反弹,是一种正常的价格重新趋向均衡的过程。未来美国的财政悬崖、量化宽松政策的继续或退出、石油原产地的地缘政治等一系列因素,都将对原油价格的涨跌起到关键性影响。

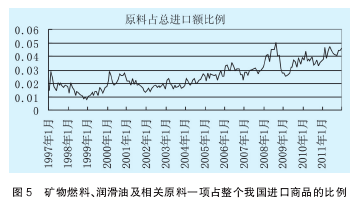

与原油等成本要素价格相对应,本文搜集了1997年至2011年间我国进口商品组织构成表。数据全部来自中国海关信息网。根据该数据,本文计算了矿物燃料、润滑油及相关原料一项占整个我国进口商品的比例,如图5所示。从图5中我们看到虽然原油等进口燃料占比呈现逐年上升的态势,但是总体而言,该进口品占我国全部进口品的比例依然在6%以下。原油价格水平即使呈现大规模的波动,对我国整个国内的价格水平影响也相当有限。

综上我们可以看出,虽然美国双宽松的货币与财政政策对美元走势以及大宗商品等价格产生了推升效应,但此类价格指数却在更大层面上受全球购买力需求和经济周期影响。后危机时代,经济复苏动力不足是大宗商品与石油价格未能恢复危机前水平的最大障碍。

(三)美国价格指数

美国经济学界认为核心消费价格指数可以更好地反应需求变化对价格水平的影响,因此本文选择该价格指数作为美国物价水平的代表。

双宽松的经济政策所造成的货币供给增加在很大程度上推动了经济体中的流动性基数,若其使得本国的价格水平上升,则该价格传递机制会通过成本渠道延伸至他国,从而形成输入性通货膨胀传导。