图6为数据汇数据库在美国劳工部网站上获取的美国核心消费价格指数,从图6中价格指数的走势来看,呈现先抑后扬的形态,但总体而言,依然保持在平均2.4%的较低价格区间。可见,通胀率在后危机时代更易受到经济体的产出缺口制约(当经济体的潜在增长低于实际产出增长时,经济有过热风险;反之,当经济体的潜在增长高于实际产出增长,则经济体存在较低的通胀水平)而对于深受危机负面影响的美国而言,持续低迷的经济增长率和就业水平都映衬出经济体实际增长力的缺乏,政策刺激下通胀水平的不升反降也存在着必然。

与此同时,虽然美联储在宏观政策层面对于经济的刺激不遗余力,但联储政策推行时却很好地控制了货币流通风险,要求货币持有者将大量流动性以超额准备金的形式锁定在其对应的央行账户上,从而降低了货币的流通速率和流向实体经济的可能。综上,各方因素的共同作用使得美国本身并未存在严重的通胀风险,亦不会对周边贸易国形成直接的外部输入型通胀威胁。

(四)国际利率水平与外资流入冲击

面对全球低迷的经济,美、中、日、欧盟、俄罗斯、印度、巴西、南非、印尼等国纷纷采取的宽松的宏观刺激政策,试图对经济加以刺激。美国将存贷款利率长期设定在0%~0.25%。英国也宣布保持利率水平在0.5%的水平不变。全球的政策同步性使得国际利率水平也维持在低位区间。

但这种利率价格的变动显然对未施行利率市场化的国家而言弊大于利。根据资本流动理论,存在利率管制的国家利率水平往往高于非利率管制的国家,在内外利差加大之时,势必会引发资本流动加速,更多的资金会脱离本国资本市场向高利率国家转移。

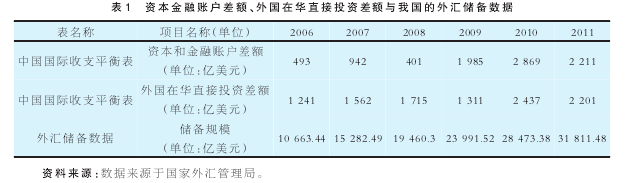

表1呈现了我国2006~2011年间,资本金融账户差额,外国在华直接投资差额与我国的外汇储备数据。就我国而言,虽然外国在华直接投资差额与我国外汇储备都存在一定增长,但这并非全部源自国际利率下降而带来的资本流入。首先,我国资本账户的未完全开放为此类热钱流入形成了一扇保护的屏障。其次,正是由于危机加重了管理层对资本账户开放风险的考量,资本账户的开放进程一度推迟甚至搁浅了。

通过对政策冲击下的典型化事实的一一分析,我们可以清晰地发现,外部典型化事实均未对我国通胀水平构成显著且实质性的冲击。可见,在后危机时代,我国通胀压力并非主要源自于外部输入型通货膨胀。

四、外部输入型通胀不是诱发我国通胀抬升的主因

外部输入型通货膨胀的国际传导之所以不是后危机时代我国通胀变动的主因,与其所处的经济周期、美联储的政策执行机制与我国市场开放度不完全等诸多因素息息相关。

(一)全球衰退经济周期对通胀的抑制作用显著

2007年末爆发的次贷危机,始源于美国的房地产市场,由次级贷款无法清偿,蔓延至实体经济。这次危机的根源并非经济中的供过于求,而更多在于经济管理层面——过度的市场放纵致使金融监管失位严重,最终造成危机的惨剧。作为危机爆发的始源地,美国经济可谓一落千丈,低迷的就业市场与金融功能几近丧失的金融机构,严重抑制着实体经济的发展。全球经济也在经济一体化的大背景下倍受波及,各国购买力严重下降。

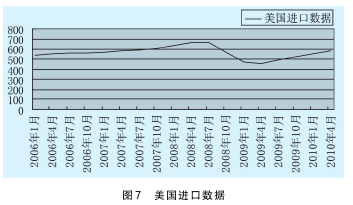

图7为美国2006年至2010年间的进口数据,它从一定侧面反映了美国在危机爆发前后的外部购买力变化。从图中可见,美国在2008年4月前,经济依然处于温和上升的周期通道,但此后伴随着危机蔓延与扩散,整个购买力水平呈现出陡然下降的趋势。这种情况直至2009年年末才有所好转。

美国乃至全球购买力下降,直接造成外部需求锐减,这对于以出口为导向的我国经济而言,可谓影响严重。也正是为了对冲与抵消这种最为严重的经济衰退,在次贷危机爆发之初,我国重新恢复了与美元的固定汇率制度。大周期背景下的通货膨胀水平考量,使得外部输入型通胀的影响微不足道。

(二)美联储流动性监管与通胀管制强化

美联储对于流动性的监管问题从未放松。政府购买大规模国债与私人债券,所释放的巨额流动性都被美联储以硬性要求锁定在了各机构在央行的超额准备金账户中。这种非流通至实体经济的货币释放模式,可以最大限度上抑制本国的通胀抬升。

同时,美国自身通货膨胀的平稳态势,也降低了输入型通胀传导的可能。这种结果的成因与美国经济的特质密不可分。首先,这缘于美国有调动全球资源的能力。它可利用低人力成本的世界工厂为自身提供廉价商品。其次,美国的创新能力保障了能源与粮食的低价。

2012年11月,IEA(国际能源机构)发布预测报告:随着页岩革命的兴起,2015年,美国将超越俄罗斯成为最大的天然气生产国;2017年,美国将超越沙特阿拉伯,成为世界上第一大石油生产国。事实上,目前美国已经基本摆脱了对国外的能源依存。而美国的粮食生产、粮食技术、智能技术都是一流的,不存在粮食安全隐患,可以把通胀极力压制。而更为关键的是,美国还有一流的债务转嫁能力。截至2012年,美国债务中的45%被“外人”持有,全球目前有20万亿美元的养老金储备资产、60万亿美元的专业管理资产,以及600万亿美元的各种衍生性金融商品。

债务特有的多元化与分散化也极大减轻了美国的复苏压力。