3.2 浙江电力市场运行情况

因电是不可存贮商品,所以要了解浙江电力市场的运行情况,必须充分认识浙江用电情况,淮浙煤电的供电区域为浙江电网。下面就浙江用电情况进行逐一分析:

3.2.1 2013 年浙江用电情况

2013 年整个国民经济总体平稳,华东电网用电市场呈“前低后稳”态势。浙江电网全年用电 3453 亿千瓦时,同比增长仅为 7.55 个百分点。浙江电网新增装机容量为160 万千瓦,浙江电网统调机组总装机容量为 4325 万千瓦,而其中火电占 95.45%.华东电网直调“皖电东送”装机容量为 956 万千瓦,本文研究的淮浙煤电隶属华东电网直调浙江的火电装机容量。

2013 年用电量增长为 7.55 个百分点,对比分析近 4 年用电量增速(见图 3.5),2013年浙江省采取了一定经济措施,用电量有企稳回升趋势,但是与 10 年度、11 年度两位数的增长速度相比尚有一定差距。最新情况是 8 月浙江用电量首现负增长,预计全年用电量 2014 年与 2013 年基本持平。

对于 2013 年而言,根据输入浙江电网的华东电网统调装机容量 956 万千瓦,加上浙江电网统调机组总装机容量为 4325 万千瓦,共计为 5281 万千瓦总装机容量。若由统调装机容量来提供电量,利用小时为 6539h,也即配套浙江省装机容量已能满足浙江社会用电需求且有盈余,平均到各发电企业负荷率为 74.65%.所以从供需情况分析,社会用电并不紧张,发电装机容量有一定盈余。

就华东电网言,区域内装机容量是电力供需平衡的主要方面,要重视的是送往华东电网浙江区域的电量,如 2013 年溪洛渡水电送浙江 55 亿千瓦时、三峡电量约 54 亿千瓦时、川电东送约 28 亿千瓦时、大西北送浙江约 13 亿千瓦时。除了皖电东送项目外,送浙江的电量上述各部分约占全年浙江用电的 4%强。尤其是溪洛渡水电站总装机容量为 1386 万千瓦,从 2014 年开始陆续建成投产发电,其总装机容量约占目前浙江现有装机容量的 32%强,水电的低价优势对浙江电力市场冲击不可小看。

2013 年浙江电网最高负荷为 5452 万千瓦,同比增长为 5.55%,与浙江电网统调装机容量相比,在一些特殊时段如迎峰度夏全网供需稍紧,但这只是极个别的时间段,绝大多数时间段是有盈余的。这从发电利用小时可以分析得到,2013 年华东电网统调机组平均利用小时数仅为 5143 小时,折算后全年火电机组负荷率仅为 58.71%,大致情况华东电网发电企业差不多一半机组发电,另一半机组停运。浙江电网统调机组平均利用小时数为 5229 小时,好于整个华东地区,提示浙江经济对用电支持相对较好。

根据预测,2014 年浙江电网最高负荷预计为 6100 万千瓦,电力新增装机容量浙江为 571 万千瓦,华东区区外来电已确定到浙江为 1806 万千瓦,高峰可调出力为 4481万千瓦,基本平衡。随着社会用电需求增长速度放缓,浙江省内装机容量和外部输浙江电量强劲增长,对于淮浙煤电而言,分摊到本企业具体发电机组利用小时将不增反减。

3.2.2 2014 年浙江用电情况

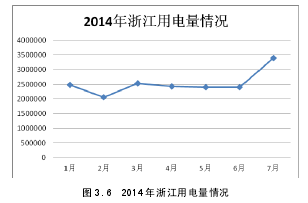

图 3.6 显示 2014 年前 7 月浙江省内用电情况,从曲线可以分析得出,首先月用电量基本维持在 250 亿度左右;其次 2014 年 2 月受春节放假影响,用电量偏低 50 亿度左右;最后,2014 年 7 月因迎峰度夏影响,用电量高出常值 100 亿度电。从图示情况分析,浙江用电情况总体归纳为“平稳”两字。月用电量反映了目前各行业的需求情况,但没能反映出同比情况,无法看出纵向变化情况,因此需要引入同比情况,见下图。

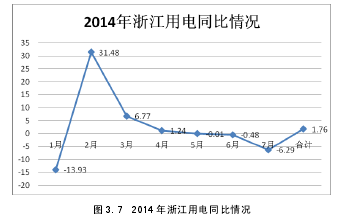

图 3.7 分析得到,一、1 月、6 月、7 月三个月显示为负增长,其余 2 月、4 月、5 月显示为正增长。二、负增长的几个月份尤其以 2014 年 1 月负增长最为明显,达到-13.93%,到 6 月又步入负增长,显示为-0.48%,到 7 月负增长进一步扩大达到了-6.29%,提示全年浙江省全社会用电量增长乏力。三、增长强劲的 2 月份,为春节期间,得益于第二产业的强劲增长,第二产业增长达到惊人的 52.80%.四、负增长非常明显的 1 月份,受累于第二产业,第二产业增长速度仅为-19.76 %.负增长较明显的 7 月份则主要受累于第二产业和第三产业的增长乏力,其中第二产业增长为-5.38 %第三产业增长-6.39 %.五、前 7个月浙江社会用电量同比略有增加约为 1.76%.

鉴于第二产业及第三产业的增长乏力,提示工业及服务业增长势头偏弱,若下半年的用电情况不能得到改善,则发电形势不容乐观。上图揭示了浙江社会用电同比情况,目前浙江的供电形势,火电为主、水电次之、核电装机容量最少。火电机组占比高达 95.45%,有必要对浙江火电供电情况进行分析。

3.2.3 2014 年浙江火电供电情况

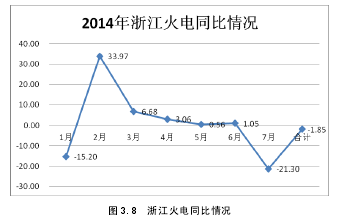

作为燃煤火电供应者的淮浙煤电,更有必要对浙江火电同比情况进行研究,如图3.8.根据经信委火电统计数据制图如下

图 3.8 数据表明,首先,直到 7 月份,火电上半年为负增长,增长速度为-1.85%,换言之,火电供电的份额在减少。其次,7 月份的负增长达到-21.30%,严重偏离浙江社会用电的负增长速度-6.39%,提示气候异常,夏季雨水充沛导致,水电挤占了火电装机容量,另一方面从侧面说明了溪洛渡水电(四川与云南交界处的金沙江流域水电站,其装机容量仅次于三峡水电)对浙江电力市场冲击明显。最后,火电负增长较大的1 月份为-15.20%,基本与浙江用电的负增长速率一致,同时期浙江用电的负增长也达到了-13.93%点,两者相近排除气候原因导致的负增长,表明确系经济负增长所致。

火电同比情况说明,在浙江社会用电量同比略有增加约为 1.76%的前提下,而前 7个月浙江火电供给相反同比减少了约 1.85%,另一侧面反映了火电发电形势的严峻性,同为火电机组的淮浙煤电所占份额及相对应利用小时同步下降。

对于整个华东电网而言,目前各电源侧所发的电价基本按行政定价和定量原则执行,较小一部分采用市场竟价上网。以淮浙煤电而言,计划部分 2012 年约占 92.94%,2013 年约占 92.85%,据此测算 2014 年市场竞价部分大致占 8%左右。也就是说计划电占九成以上比例,因此必须确保计划电,力争市场电,才能保证淮浙煤电的市场份额。

综上所述,淮浙煤电发电形势看低,如何争取有利时机发好电,稳发计划电,力争市场电,努力提高机组利用小数,提高主营业务收入是必然的战略选择。