���������� ���������ִ�֧��ҵ��ķ�չʵ��

������һ�� �����ִ�֧��ҵ��չ����

������������,�������������֧��ҵ����ݡ�֧������취��������������н����˻������취������������ֽ�����������ȷ��ɷ���,�Ե�λ���������ᾭ�û��ʹ��Ʊ�ݡ��浥�����п������ճи���ί���տ�Ƚ��㷽ʽ���л��Ҹ��������ʽ����㡣���,���е�֧�������Ʒ��������Ȼ�Ӵ�ͳ��“��Ʊ��һ��”��ʽ����������չ��IC�����������С��ֻ����С��������е�,֧����ʽ���������Ϸḻ�ͷ�չ����չ������Ҫ�������¼�����[16]:

������һ����1954��-1978��,����������Ҫ�е��˼��а������һ�������Ԥ�㲦�����ҵ�Գ��ʽ�,�ල�ʽ����ʹ��,��ʩ����ҵ���Ŷ��ڴ���,������������ҵ���ְ����һ�ε�֧��ҵ����������ָ����ҵ��Ʊ��Ϊ��������,ͬ��ʵ��֧Ʊ���㡢�������㡢�����и��ͼƻ�����;�������ʵ�����ճи������Ų������㡢�����˻����㡢����֤���㡣��ʱ,Ʊ�ݲ�����ͨ��

�����ڶ����Ǵ�1978��-1989��,���������ڳм�ԭ��ְ�ܵ�ͬʱ,������չ����ְ��,�Ⱥ����Ŵ��ʽ�������������ҵ���Լ������Է��Ľ��ں���ס����Ѻ����ȶ���ҵ����һ�ε�֧��ҵ��,��ҵ�ͻ�����Ʊ��Ϊ��,�����˿ͻ����Դ���浥����������й���Ĵ�ȡ�ֽ���Ϊ����

�����������Ǵ�1990��-1999��,�ý������ŵ���������������“��Ʊһ��”(��֧Ʊ����Ʊ����Ʊ�Լ����п�)Ϊ�����֧�������ƶ��Լ�“�ڱ�ϵͳ������Ӫҵ����ʵ����ͨ��ͨ��”��1990��,�������з����˵�һ�����ÿ�,1991����ȫ��ͬҵ���������Ƴ��˹��ڵ�һ�Ž�ǿ�--“�������”,�ɴ������˽������п�ҵ��չ����Ļ��ͬʱ,����һʱ��,���л���������˴ӵ���������ȫ����������������ʽ�����ϵͳ����������ϵͳ��������˴���ϵͳ�Ĺ��ɡ�

������ȫ����������,���Դ��г���Ϊ���Ľ������ڶ������Խ�������,��1997��,����210������������� “�����ۺ�����ϵͳ”�Ľ���,��ʵ������ȫ������ϵͳ�����ӡ�

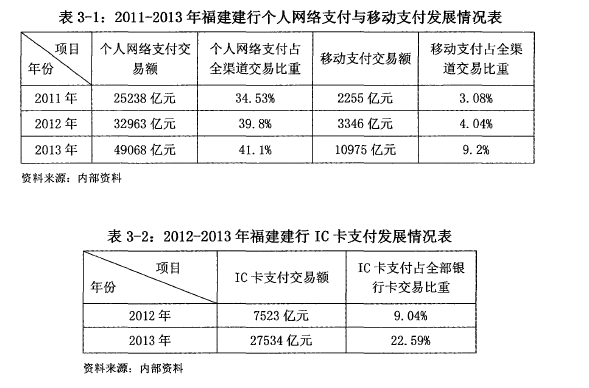

�������Ľ��Ǵ�1999������,���н������Ե�������Ϊ�������ִ�֧��ҵ��Ρ��ڴ��ڼ�,����½���Ƴ����������С��ͻ����С��ֻ����С��������е��ִ�֧���ֶ�,֧������Ҳ������IJ�ѯ��ת������ҵ��,���͵�Ҳ��“��ѯ�����ˡ��ɷѡ�����������������ơ����˴�����ÿ��������֧��”�����ڵ����з��ֽ�ҵ�������еĴ�̤��ǰ��,Ϊ���е�ҵ��չ�ṩ��ǿ������֧��--2013��,�������и��˵������е�֧����ģ���ﵽ33��Ԫ,�վ���������1643���,���������Ľ��ױ������Ǹ��й��潻��������3����

�����ڶ��� �����ִ�֧��ҵ��չ��״

����������,����Ϊ������ͻ�H���������֧�������Լ�Ӧ��ͬҵ�������֧�������Ľ���,������֧�����ƶ�֧���Լ�����IC��֧���������͵�֧�������Ƴ����ִ�֧��ҵ���Ʒ,��ȴ��δ����0T0֧������

����һ������֧������

����1.��λ�ͻ�����֧����������PC�����뻥�����ķ�չ,��ҵ�ͻ��IJ�����Ϊ����������ת������ӻ������绯��չ����ǰ�Ի���ʹ��ֽ��“��Ʊ”��������ƹ�̨����ҵ�����ҵ���Ƿ�ë���,������ҵ����ʹ���Ÿ����������ṩ���������з�����,��������������IJ���ERPϵͳ,ͨ������ר��ֱ���������к���ϵͳ�С�������ҵ����ϵͳ����һ�����㵥λ�ͻ�����֧��������ִ�֧����Ʒ��

����������ҵ����ϵͳ,�Ǹ���ͨ��������,����ҵ�ͻ��տ����˻�������Ʊ��ҵ��Ͷ�����Լ���Ϣ����Ƚ����л����,�γɵ��ۺϻ��ִ�֧���ֶΡ�

������֧���Ƚ���������:(1)ʱ����,ʵ��7X24Сʱȫ�����ո���ҵ��;�ռ���,ͻ���˱��뵽������ƹ�̨���ܰ����ĵ�������;(2)Ϊ��λ�ͻ��ṩ�ʽ������Թ���,���������»����鼯��������Ͻɡ�������õ�;(3)����֧����������,��Ϊ��λ�ͻ��ṩ�����������������������ֵ����ʡ��������ʵ��Ŵ�����,������ҵ�ʽ���ת��Ҫ,����ͨ���������ж��Ŵ��ͻ�ʵ���ʽ���,������������Ҫ;(4)Ϊ��λ�ͻ��ṩȫ�����Ϣ�������,�ÿͻ�ȷ��ʱ�˽��˻���Ϣ��ҵ����������ʽ�ʹ�������;(5)�ṩ��ҵ�ڲ����з���,��Ϊ�ͻ��ṩ��һ��������ҵ����,�����ܲ��ɼ�¼�����ڲ�����֧�������������е��ʲ�����ծ���ڲ����㡢�ʽ��衢����֧�������,���������еĽ����˻��Զ������������

����2.���˿ͻ�����֧�������и��˿ͻ�������֧��ҵ�������������ҵ��ƽ̨����Ѹ�ٷ�չ��������1999���Ƴ��˸����������з���,Ϊ�ͻ��ṩת��֧���������ɷ�֧���Ȼ�������;2002��ȫ����������������2.0��,�����γ��˻��ڿͻ�����Ʒ����������������ϵ;2003��,�ḻ�˼���������ĸ�������ת�ˡ����ɷѺ����Ϲ���֧������;2005��,�Ƴ�4.0����������;2006��,�Ƴ����˿���ת��ҵ��;2007��,���������������˴�����ҵ������;2008��,�Ƴ��������б���ҵ������ֱͨ��ҵ���籣ҵ��ȡ�Ŀǰ,���и�����������,�Ѿ�ӵ��“�ҵ��˻���ת�˻��ɷ�֧�������ÿ������˴��Ͷ�����ơ��ͻ�����ȫ����”�˴���������,���ṩ�� “e�˻�”��“���ֻ�ת��”��“AA�տ�”��“��ݸ�”��“�׳�ֵ”��“����С��֧��”����ɫ����,�����˿ͻ���Ԫ�������Ի��Ľ�����������������Ҳ�ڶ��Ȩ�������IJ����л���“��ѿͻ����齱”��“����������Ѳ�Ʒ���½�”��“Խ����������”��“�й������������”�������ƺ�,Ӯ����������Ĺ㷺�Ͽ�������������,������������,�������н��������Ƴ��� “�˺�֧��”��“��ݸ�”������֧���¹���,�ͻ����������������б�ɽ���С�����Ͻ���,Ϊ�ͻ��ṩ�˸��ӱ�ݡ���Ч������֧������

���������ƶ�֧������

�����������ƶ�֧��������ߴ����Եľ����ֻ����кͶ�������ҵ��

����1.�ֻ����С������ֻ�������2005���Ƴ�,�����˴�BREW�ֻ���WAP�ֻ��ٵ�APP�ͻ��˵ȶ�ε�ϵͳ������ҵ����,�书����ȫ��������ݡ������Ѻõ�һϵ���ص�Ӯ���˹��ͻ��Ŀڱ�������,�������ȶ��Ŀͻ�������Ŀǰ,�����ֻ�������֧��WAP�����Ϳͻ������ֲ�������,��֧��7X24Сʱȫ������,�亭�ǵ�“�ֻ�����”��“Ͷ������”��“��ѯ����”��“ת�˻��”��“�ɷ�֧��”��“���ÿ�”��“�������”��“���˴���”��“�˻�����”��“��Լȡ��”��“�����ѯ”��“��ӰƱ����”��ʮ�����ࡢ����ֹ���,�����˿ͻ����ֵĽ��ڷ��������˳����ת�˻��,�ɷ�֧������,�����ֻ����л�������“�ֻ����ֻ�ת��”��“ҡһҡת��”��“��ά�����ѿ�”����ɫ���ܡ�

����2.�������С����������ǽ����ƶ�֧��ҵ�����һ����ɫ���ͻ�ͨ�����Ͷ��ż��ɰ���ת�ˡ��ɷѵȽ��ڷ���,�Ե����ġ����ڻ�������������㼶�ͻ�����,���������������ͨ����Ҫ�İ�ȫ��֤�ֶ�,���տ��˵��ֻ�������������տ����˻��������,�������ڰ���ת��֧��ʱ,ֻ�������տ��˵��ֻ������������������ɽ���,���Ǵ����˿ͻ�������

������������IC��֧������

�������н���IC��������ԭ�д������˻����ڹ�����,�������˵����ֽ���,�߱���ȫ����ݵ��ص㡣������2012���Ƴ�����ͨIC��������IC�����Ƹ�IC����˽������IC�������ǿ�IC���ȶ�����֡���ֹ2013���,ȫ�������ۼƷ���9520���Ž���IC��,���������ҵ����ҵ��������������,��������������ҵӦ����ɫ����ϵ�в�Ʒ,����ͻ�һ����Ӧ�ü���ֵ����������Ҫ����:

����һ���������������Ƴ�֧��������IC�����й�����IC������ũIC������ɫ������ϵ�в�Ʒ,Ϊ�ṩ�ͻ���ֵ����;������չ��ҵӦ�á��������������п���Ӧ������,�ڽ�ͨ��ҽ�Ƶ���ҵӦ�������ȡ��ͻ�ơ����縣�������븣�������������Ƴ�������������IC��,�ڳ������ڼ���(���)�����Ʋ�֤�����ֳ������ǼǺͽ�ͨΥ�����������ɷ���ȷ���Ϊ�ͻ��ṩ����;����������Ƴ���“���й��ٰ�IC��”,����˫��VTP�ͻ�����,ʵ�ֹ��ٲ���ҽ�Ʋ�ѯ�����ѹ���;�븣�����ٹ�·����˾�����Ƴ���“��ͨ������������IC��”,ʵ�ָ��ٲ�ͣ���շѵȡ�

����������,������������������������ִ�֧��ҵ��ʼ�ձ����ſ��ٵķ�չ��ͷ,����֧��ҵ��Ľ�����������������,���������н����е�ռ��Ҳ����������

�������й��������и���ʡ���е�����Ϊ��,2013��,�����ƶ�֧��ҵ�������ȫ����֧������ı��ؽ�2012�귭��һ��(�����3-1,TC��֧��ҵ�������2012���3. 65��,�����3-2����Ȼ,�ڿ���ҵ��չ��Ч��ͬʱ,Ҳ��¶��һЩDZ�ڵ����⡣�罨�����ִ�֧��ҵ���Ʒ�Ĵ����������������������ݷ��������ȷ��涼���ڻ����ٵIJ���,��Ϊ��Լ���ִ�֧��ҵ��չ����Ҫ���ء���1��

����

���������� �����ִ�֧��ҵ����ڵ���Ҫ����

������ϸ���������ִ�֧��ҵ��ķ�չ��״,�Ӿ����֧����Ʒ����,���ڵ�������Ҫ�����¼������档

����һ���ִ�֧��ҵ���漰��������

����Ŀǰ,���������ڶ�����ҵ�ij��������������,�����Ǹ�������֧��ģʽ������,����ҵ���еķ�չ�����˾��ѹ������Ȼ�������н������ڹ��̴�ͳ֧������ҵ�����Ƶ�ͬʱ,Ҳ�ڻ���̽��֧��ģʽ�Ĵ���,���ڴ����ƹ��ֻ����з���ȡ���˳��㷢չ��������������֧��ҵ��������Ͽ�,�����������漰��֧��������������,��ͬҵ���ڻ����͵�����֧�������Ĵ��³�Ч���,��Ȼ���ڽϴ��ࡣ����,��������֧��������������������Ϊ��־��0T0֧��������,������������“ȱϯ”�����֮��,����ͬҵ�Ѿ�����һ�����Ƚϵ��͵ľ�������������2013���Ƴ���“���֧��”ҵ��,�����ʵ�����϶�����ӰƱ,����ƾ��ά���������ȡƱ;Ҳ��ʵ������ɨ��“��Ʒǽ”��ά��,�������֧��,ͬ���������͵Ĺ���,���������������̼Ҽ����Ч��ͨ������,��Ԥ�������з���,�����ڼ�ܲ��Ŷ���ҵ���з���Ԥ�����͵����ֽ�Ĺ淶������[17],�ֽ�,����Ԥ������Ҫ���Ǹ���ҵ��ҵ���з��е���JfJ;Ԥ����,����������δ�漰�����ݰ�����ѯͳ������Uʾ,2013���,���ڶ���;Ԥ�����г���ģ������3000��,�ұؽ���������������������Ը����ǿ����������,������ͳ��С��̳��ٻ������繺���,������Ϊδ��Ԥ������Ӧ���ص㡣�ɼ�,����������������֧����ҵ��Ԥ����ҵ�������Ѿ����ڲ����ز�,��ص�POS�յ��ݶ���Ϸ�����

���������ִ�֧����Ʒȱ����������

��������֧����Ϊ�����ŵ�������Ӧ�˶����Ľ�������Ʒ,�������㹺���ߡ��̼�֮�佻���������ͬʱ,Ҳ�ڲ��Ͻ���ҵ���ܵĴ��¡�����������֧�����������г�������FI������,�ļ����е�֧����Ʒ���̸���ݡ�ʹ�ø������������������չ���ܸ��õ�֧�ֿͻ����Ի�֧����Ҫ,���ܹ����õ�ץס�г��Ȼ�,��ռ�г��ݶ��Ŀǰ���е�֧����Ʒ����,��Ҫ�IJ������������¼�������:

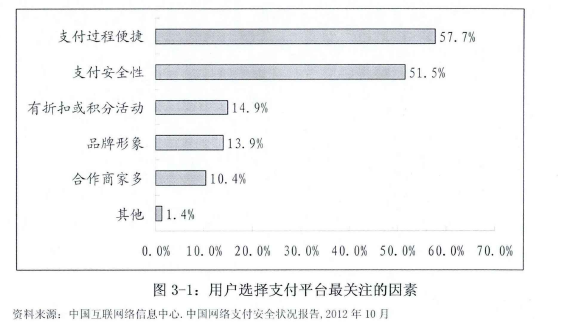

����1.֧�����������Բ���������֧������Ϊ��,֧��:i:��2011���Ƴ��Ŀ��֧��,ҵ���ģ����Ѹ�١���ֹ2012��ĩ,���Ʒ��ʹ�����Ѿ��ﵽ40. 4%,��Ϊ�����ڵ�����֧���˻����֧������������֧��������֧����Ʒ�����г��ݶ���ٳɳ��ı���,�������ҵ���Ʒ���г�����ĸ߶��غ�,������������֧��������,���˿ͻ�ʹ�û���:�ͻ�����7T?ͨ����,ֻҪ���״�ʹ��ʱ�������п��š������롢֧��i���롢����֤�š��ֻ��ź�У����ȸ�����Ϣ�����֤,֮���֧��ֻ��ֱ������֧��i������ֻ���̬���뼴����ɡ����г���������,�û�ѡ��֧��ƽ̨�����ע������,֧�����̵ı������57. 7%�ı���λ����λ(��ͼ3-1)�������Dz�Ʒ���г�����ĸ߶Ƚ��,�ٽ��˿��֧���Ŀ��ٳɳ�����2��

����

����������������,֧��i���֧����Ӧ���г��϶�������֧���ĸ��������Ҫ:��һ,�����˿ͻ����ڷ������Ե�����,�ͻ�ֻҪ�����п���Ϣ��������Ϣ�Լ��ֻ�����֧��,��֧����������Ϊ����,ʵ��������֧����“ȥ���ʻ�”��

�����ڶ�,���ڿ��նˡ���ƽ̨�����������Ӧ������“���֧��”�ܹ�֧��PC���ֻ����绰��ƽ����ԡ����ӵ��ն�,�Լ�IE��firefox��opera��safari�������,����������������֧���ֶκ������������,�����ͻ���֧������,��ͳ������֧��,��������������ݡ���תҳ��ࡢ������������ϵͳ���������Զ������,ʹ�����е�����֧���������ڶ�(�Խ��е�����֧��Ϊ��,���һ��֧��,��Ҫ����ȷ�ϡ��ͻ�������֤�����������ܡ�ѡ��֧���˺š����뽻�������5�����ײ���),����֧���ɹ��ʽϵ�(����60%),�����֧��ͨ����֧������,��ǿ��ת��������,������֧���ɹ����������� 93%������,ʵ�ֶ�����֧���ʽ�ȫ����������Ҫ��“���֧��”������֧��ҳ��������ҳ�����ת����,��һ���̶��Ͻ�������������ʱ��“����”�����Ŀ�����,��֧��i��ŵ,���û�ʹ�ÿ��֧�����������ʽ���ʧ,֧����:����72Сʱ��ȫ���⸶��

����2.֧����ڽ�Ϊ��һ�Ի�������Ϊ��,�ڴ�ͳ�Ļ�����������ģʽ��,���ȡ����ͨ������˾�ٷ�ֱ����ͨ�����еĵ����������д����ķ�ʽ,�����۲�ȡ��һ�ַ�ʽ,�������Žϴ�ľ�����,�������ڻ���˾���ṩ�IJ�Ʒ��Χ,���������������Ļ���Ʒ�֡�������2012��10�·ݻ�������������������������յķ���,�Ե�����֧��ƽ̨���ƾ���վ�ͻ���˾��ͬ�γɵ��µĽ���ʽ����н¶ͷ��,�������и������㷢�������������14�һ���˾��פ��iƽ̨��������,�ҼӴ����뻥�������Ե��ں�,�粿�ֻ���˾����Ʒ�깺������µ���100Ԫ,��ָ�����г�ϸ������“��Ƭ������”,Ҳ���ֳ��˻���˾��“�ʽ�����Ƭ��”��“�ͻ����”��һ�������������ԵĿ�����Ӧ����2013����è“˫ʮһ”���,�������Ʒ����ɽ��������Ԫ,�����ֳ�����һģʽ�ľ�DZ���������Ż���˾ͨ��������֧��ƽ̨����ģʽ��չ��,�û����齫���Խ�--������,�����ʹ�ö�������˻�ѡ����ҹ�˾�Ļ����Ʒ,����ͨ�����������Ϣ,�γɻ���Ͷ�ʾ���,����������Ӧ���������Żݡ����ڻ���˾����,������Ч��������Ͷ��ij��غ������ȷ���ijɱ�����϶���,ƻ�����������������ŵ����л�������ģʽ,�ڿͻ������桢�����ԡ�������϶��������Բ��㡣

�������ŵ�����֧��ƽ̨������Ʒ��Χ������,�Լ��ͻ��Ի�����������ģʽ������Ӧ,�Ʊؽ�������������еĻ����������ҵ��,���Խ������ͽ����������ֱ�ӵij����Ӱ�졣

����3.֧�����������нϴ�������������б�����֧��ְ������,�������е�֧����Ʒ,���ܾ�����Ϊ���еĽ��пͻ�Ⱥ���ṩ����֧�����������,����ʵ�ֶ����пͻ�֧�������֧�֡�

������϶���,������֧���������������еĵ�����֧������,��������������п�չҵ��Խ�,��֧��i��ǰ���������˳���140��ҵ�����,��������ҵ������,ʵ����֧��i�˻���ת�ˡ��������ÿ�����ȿ���S����ͨҵ����,ʵ���˿ͻ���ģ�Ŀ�������,��������������֧��������ҵ��

����4.֧����Ʒ���ڸ���ֵ���߽������е�����֧����Ʒ,�Ծ����ڵ�����Ϊ�ͻ��ṩ֧�������������������ҵ��ͨ�������Ʒ�Ĵ���,Ϊ֧�������˸���Ľ��ڸ���ֵ����‘2013��6�·ݰ���Ͱ��Ƴ���“���iҵ��”Ϊ��,������������û�֧���Ƴ���һ�������ֵ���ͻ���ͨ��֧���˻����֧����������֧���ȷ�ʽ���ʽ�ת����,���������˾����ͷ��յĻ��һ���,����ø������л��ڴ�������档������ص�����:(1)�������:������������֧������ֵ�����ֻ���֧�������̱���һ��,����Ч��֤�ͻ����顣(2)���ĵ�:�����û����������û������,��ʹ�ͻ�ʹ��1Ԫ���,Ҳ�ɹ����Ʒ,���������5��Ԫ�����Ʋ�Ʒ��,��ӭ�ϻ������ͻ�ƽ�����Ƶ�����,�Ӷ����Ǹ���Ŀͻ�Ⱥ�塣(3)ʹ�����:��һ��“Ǯ��Ǯ”�����Ʒ������,�������ܹ��ṩ��Ӧ������,��ȫ��֧���������ѡ�֧����ת�˵ȼ������е�֧�������ܡ�ͬʱ,���������Ļ���˾,֧��T+0ʵʱ��ء���Ҳ����ζ��,ת�����е��ʽ������ʱת����֧����,Ҳ��ֱ�����ֵ����п�,ʵ���ʽ��������㡣����2013���,����ģͻ��1800��Ԫ,�û�����4300��,����һ���̶��Ϸ��������д�����ҵ���ģ��

���������ִ�֧��ҵ�������Ӧ�ò���

�������Ŵ����ݺ��Ƽ��㼼�����������,ȫ���Ľ�����̬�ͽ��ڸ�����ڷ�����̵ĸı�,����Ͱ͡��ٶȵȻ�������ҵ������ǿ������ݷ�������,��ս��Ӫ�����治�ϳ����ҵ���е�ҵ��չ�����ڽ���������˵,ͬ������������Ӧ�÷����“�̰�”,��Ҫ�����������������档һ�������ݲɼ���,����ʵ���˿ͻ��������С��ֻ����С��������С��Ҿ����еȵ������о�̬�������ݵ����,�����ڻ�����վ����������ƽ̨?����ؽ������ݵIJɼ������Դ�����,����ʱδ��ʵ�ִ��罻���硢���������Լ���������ƽ̨��;���Կͻ�������Ϊ�켣���ж�̬�ѿ�;���������ݷ�����,���������ռ��ľ�����,Ŀǰ,������Ҫ���ڻ�������Ϊҵ��Ӫ�ṩͳ�Ʊ���,ȱ���{������ģ�͵�����뿪������;����������Ӧ����,�ͻ��ĸ��Ի�������ϸ��,�����ݿͻ�֧����Ϊ��������,����չʵʱ��ҵ���Ƽ�;�������������㡢�ͻ�������95533��ATM������û��ʵ��ЭͬӪ��;�����١��طſͻ������е����߽�������,�Ͳ��ܼ�ʱ���ֿͻ����������Ⲣ���ԸĽ�,Ӱ���˿ͻ���֧�����顣

�����ġ��з����ڽϳ�,�������г��ⲿ�ı仯

�������г����õĴ���,��ҵ������֧����������ľ������൱�̶��ϼ�����Ϊ��Ʒ�ľ�����������,�������д����ƽ����¹��̽���,�з������ڶ����͵�֧����Ʒ,���Ӳ�Ʒ�����幦���ԡ������ԡ����Ի��ȷ�����,���ɲ���������ٱ仯���������,һ����Ҫ��ԭ������ڽ������д��²�Ʒ����Ϣ�Ѽ����������,���������ơ�Ӧ���ƹ�������Է����̹����߳�,�����������²�Ʒ�Ƴ��ͺ����г�����,������Ӫ�������ʱ�����Խ����ƶ����ڷ���Ϊ��,�������еĸ����ֻ����м����Ƴ���10��,���г���ģ�ͽ��ն���ȫ������ҵռ�ݾ������ȵ�λ,���������ҵ���ֻ����з���ȴ���ö���,�ٳ�ĩ����1U:,���֮��,ͬΪ���д���֮һ�Ĺ������к�������С�ɷ����������ѷ��Ƴ�����ҵ��,Ϊ��ҵ�ͻ�R�������ṩ�˼���ı���������,���е��ֻ�֧���ͻ��˽����ڰ���IOSϵͳ���ֻ�,������ͬҵ���ڻ������Ƴ��� WINDOWS PHONE�桢���Ѱ��Լ�PAD��ĵ�������,Ϊ��ͬ�ͻ��ṩ�˸��Ӷ�������ѡ�ɼ�,�ӿ���֧����Ʒ�з�����,�����з����ڡ����ڽ�������δ���Ŀɳ�����չ������Ҫ��

�������Ľ� �����ִ�֧��ҵ���SWOT����

����

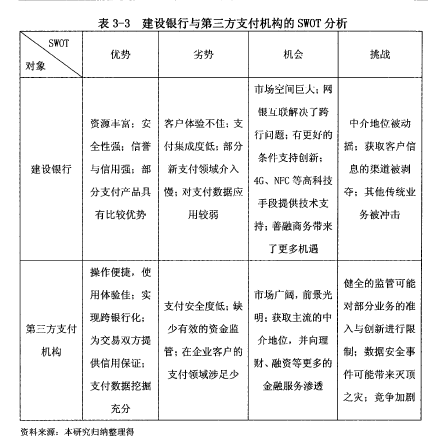

�����ִ�֧��ҵ������չ,��Ҫ�����Ƽ������Լ������߷��ֽ�֧��ϰ�ߵ��γ�,����ʮ����ǰˢ��֧����ͬ����,��ǰ���ִ�֧��ҵ��������ؿͻ����顢ǿ���ͻ������Լ��ƶ����������ص�,���ڷ�չ�����ϸ�ǿ����Ϣ��������ں���ҵ���������ϡ���Щ�仯ֱ��Ӱ���������ߵĽ��ڽ�Ʒϰ��,������Ӱ�쵽�ͻ���֧��������ѡ�Խ������ж���,������֧������ͨ���ִ�֧��ҵ���������ս�Ѱ�����ǰ,����������Ӧ��,���ܳ�Ϊ“���Ŀ���”;��֮,ѡ�����������IJ���,��ͬ��ӵ�о���г����������ڽ�ʹ��SWOTģ��,ͨ�����Խ�������Ϊ��������ҵ���к͵�����֧���������ִ�֧��ҵ����з���,��ʾ���Ǹ��Ե����ơ����ơ��������в,��Ϊ��һ���ƶ��������Ե춨���������������������֧��������SWOT�����Աȼ���3-3����3��

����

����һ�����Ʒ���

����(һ)�������е�����

����1.��Դ�ḻ

�����������о�����ʱ�䷢չ,�������Ӵ��ȶ��Ŀͻ���Դ���ʽ���Դ��Ʒ����Դ�Լ�������Դ,�����ֽο�չ�ִ�֧��ҵ��Ļ���������2012��ĩ,�й��������й�˾�ͻ����˿ͻ���ģ�ֱ�ﵽ312����2. 1��,���п���������5. 3����,�ʲ��ܶ���ֵ2000����Ԫ,�Ⱦ�ȫ���������еڶ�����Ϊ���й������ñ����Ĺ�����ҵ����,�����߶Խ��е�֧�����������������Щ��Դ�������ṩ��Ч���ִ�֧������Ļ���,Ҳ�ǽ������о���ȡʤ�Ĺؼ�[19]��

����

����2.��ȫ��ǿ

����֧��ҵ������Ż����ʽ��ת��,��ת�ƹ������ܷ�֤�ͻ��ʽ�İ�ȫ��Ϊ��Ҫ��������,����թƭ�����뱻�����ͻ���Ϣй©�Ȼ�������ȫ©�����ϱ�¶,�������г����γɵ��Ƚ���Ӫ����,�ܲ�ϧ�ɱ��ؼ�ǿ��֧����ȫ��Ͷ��,����ͻ�������������ܡ���ǿ�������˵İ��������������о��ͽ��,����ά�����е���������������֧�����������䳤�ڱ��ֵĻ��������������Լ����ڳɱ�Ч��Ŀ���,���ִ�֧��ҵ��ȫ�Ĺ�ע���ﵽ�������еIJ��,���������Բ��㡣

����3.����֧����Ʒ������������

����������,����������֧�����ƶ�֧���������Ƴ��˲��پ߱��г��������Ƶ�ȭͷ��Ʒ����Щ�ִ�֧����Ʒ,�����ڽ�������“�Ƚ�����”,�γɹ�ģЧӦ������IJ�Ʒ����:

����(1)��λ����ҽ��㿨��λ����ҽ��㿨��ָ��������λ�ͻ����е�,�Կ�ƬΪ����,ƾ����(��֧������)Ϊ�ͻ�����������˻�֧�����㼰��������ҵ����˻����Ϲ�����ʹ�õĹ��ߡ������ִ�֧����Ʒ���ص���,����˶Թ��˻�ֻ��ͨ��“�ڎԻ���ƹ�̨,���۽���ӡ���ķ�ʽ”���˶Կͻ�֧��ָ��Ϸ��Ե��ϰ�,��Ϊ����λ�˻������п����н��,ͨ��У�����п��Ĵ���(��оƬ)��Ϣ�����п�����,��ȷ�Ͽͻ����ݡ��������ڽ���˶Ե�λ�ͻ�������֤������,֧�������õ��˴������,��ԭ����ֻ���ڿ�����ƹ�̨������λ�˻����ʽ�����,��չ��“�ȿ�����һ����(�����Թ����˽����)���,�ֿ�ͨ����������ATM��POS�������ն�����������,ʵ��7X24Сʱ����֧������(�����ֽ��ȡ)ҵ��”��

�������е�λ����ҽ��㿨��������“��������”--Ŀǰ������֧�������ڵ�λ�ͻ�֧�������ڿհ�״̬,��������Ϊ��ҵ�ͻ��ṩ�˸���Я�����㷺�������õ�֧��������

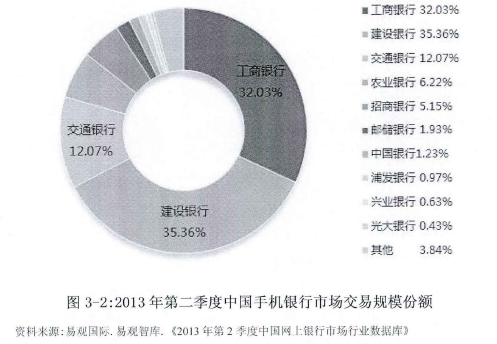

����(2)�ֻ����н����ֻ�����ҵ����2000�꿪��,����ʮ����ķ�չ,���γ����ȶ��Ŀͻ�Ⱥ�����ģ,��Ϊ���������к�ĵڶ��������������,��ռ�������г��ݶ������ʾ,2013���ϰ��꽨���ֻ����пͻ��ѳ���1��,ռ�������е�25.75%,ʹ���������;����ģҲռ�����ֻ������ܽ�����35.36% (��ͼ3-2)����ǰ,�����ֻ����п�ʵ�ֵķ������:��ѯ���ɷѡ�ת�ˡ����ÿ���Ͷ������(����������������Ʋ�Ʒ���δ�ܵ�)������֧������������Ҳ���ǵĹ�����,������ֻ����ص�,������ “���ֻ���ת��”��“��ȡ��”��“ҡһҡת��”����ɫ���ܡ������ֻ����е���������“��������”--���ֻ�����(��Զ��֧��)����,�������֧���������,�����ṩ�Ĺ��ܸ�Ϊ�ḻ;��������(������֧�������ƶ�֧�������������Խ����еĿ���,һ����5000Ԫ/������,�����ֻ�������Ϊ50��7��);��ȫ����Ҳ����;�ͻ������ȸ�ǿ����4��

����

����(3)���ÿ�����֧�����ÿ�����֧����ָ���е����ÿ��ͻ��ɽ������ÿ�����,�һ�Ϊ������������ƽ̨�ĵ���ȯ,��ʹ�õ���ȯ��ɸ�ƽ̨�Ĺ���֧������ҵ�����ʵ���˽��������в�Ʒ��֧��ҵ����ں�,�����ڲ�Ʒ�ĸ��ӷ���תΪ��ʵ�ʵ�֧�����塣�������ÿ�����֧������������“������ǿ”һ��Ȼ������֧������Ҳ���Լ�ƽ̨�Ļ���,������ֵ�������С��������;����,���������ÿ����ֲ�����������(Ŀǰ�������ÿ����ֿ�ת��Ϊ16��Ԫ����ȯ,���������ÿ��ͻ���ʹ��,���ȶ�����);�������������븶���κζ���ɱ�,�Ϳ�������ƽ�Ϲ���������Ʒ,��;�㷺,���ͻ����õ�ʹ�����顣

����(��)������֧������������

����1.����ͨ�á�������֧������ͨ���������ҵ���к����ķ�ʽ,Ϊ�̹���������ṩͳһ��֧�����桢��������֧�����ߡ������̼���˵,�������п����������е���֤�ӿ�;����������˵,������ָ����ijһ�����ЎԻ�,���ط�����֧�����Ľ��С�

����2.��������á�������֧�������dz�ע�ؿͻ�֧�������������,����֧���������Ӽ�������ͻ������ٿͻ��ɱ�������ͻ������ȽǶȳ���,ʹ������ѡ�

����3.��Ϊ���罻�������н顣������֧�������ҹ���������չ��������ƿ���ı����²���,��Ϊ�����н�,�䴴���“������֧����������,�����ȷ���ջ������ɵ�������������”��֧��ģʽ,����������˫������İ�ȫ��--���̼Ҷ���,���Թ�����յ��ͻ������թ����Ϊ;�������߶���,��һģʽ�Լ��������⸶�����������佻�İ�ȫ��,���Թ�����յ�����ķ���,��������Ҳ���˱��ϡ�

�����������Ʒ���

����(һ)�������е�����

����

����1.�ͻ�������Ϊ����,���鲻�ѿͻ��ڽ������а���֧���Ĺ�����,���½�����Ҫ��ˢ��,���Ͻ���������Ҫ��ʹ��Ӳ����ȫ����(�������ܻ��Ƕ�̬���)��,����Щ��ȫ���ʻ���Ҫ��װ��������,��Ȼ����˰�ȫ��������,�����̲���ȴ�Ե÷���,ʹ��һЩ�ͻ������ʴӻ�����iH�����֧��;��������֧�������ṩ�Ŀ��֧������,ͨ��������֤����ά��ɨ�衢����֧�����ֶ�,ʹ�������������֧����ʽ���������쵽������,ʵ���� “ɵ��”֧��������֧����

����2.֧�����ɶȲ���һ����,�ڽ������а���ҵ��,һ��ͻ�����Ҫ�䱸���п��������ܵȻ�������,�����漰Ͷ������ҵ��,��������֤ȯ���˻�,�������������Ϲ���,��Ҫ��ͨ�̳��˻�,�����˻�֮�伯�ɶȲ���,���û�������ʹ�ô������㡣��һ����,��������֮��������,ʹ�ý���ֻ��Ϊ���пͻ��ṩ֧���������,���������пͻ����ڽ���֧�������⡣

����3.����֧�����������հ�������������,ҵ�����̳�,ʹ�������µ�֧��ҵ����̬����ʱ,��Ӧ��,Ӧ�Բ���ʱ����Ŀǰ,��0T0֧������ҵ�ֻ����С��ֻ�����֧������֧�����µ�֧������δ�н�����

����4.��֧������Ӧ�ñ�������������֧�����ݵ�Ӧ�ý�Ϊ�������������̳�Ϊ��,������������������ݿͻ���ʷ�������ݽ���ƫ����Ʒ������,δ��ʵ�ֶԿͻ��ʺϵ�֧�����ͽ��������Ƽ�(�����ÿ�����֧������ֱ�Ӹ���),Ҳδ�����Կͻ��ճ������ж��ڵķ�������(����֧�����˵��Ĺ���)�ȡ�������������ƽ̨�Կͻ�֧�����ݵķ���,��ﵽ�� “�Ƿ��켫”�ĵز�--���ڿͻ���֧������,�����ܷ������ͻ�����ϲ��,������������ģ����ͻ�������ϵ,�������������µĿͻ�֧����Ϊ,����Ŀǰ�������п������ɼ��ġ�

����(��)������֧������������

����1.���װ�ȫ����������������֧���İ�ȫ������Ҫ��������:һ�����ڹ�����֧������,��֧�������о������˶�ȫ���ߵ�Ӧ��,�������û��ʽ��˻����𡣽�����,�ͻ����ڶ�ʧ�ֻ�����ʹ�ֻ������˻�����������ڵ�����֧��ƽ̨���õķ����¼��ż�����;�������ڷ������˰�ȫ����,���ڿ���,���¿ͻ�����й¶��������ʾ,�ھܾ�ʹ�õ�����֧����Ʒ���û���,�а�������Ϊ�Խ��װ�ȫ�Ĺ��ǡ�

����2.ȱ����Ч���ʽ��ܡ�������֧��������ִ�е�“��������”ģʽ,ʹ���ճ��д����ʽ�Ĵ���֧��ƽ̨�˻�(��������֧�������������˻�)��,��������֧���������ǽ��ڻ���,�ʹ����ʽ�Ĵ�ķ��ա�����,���ʽ�Ĵ��ڼ�,������֧������ֻҪȷ��ÿ���֧��ͷ��,�Ϳɶ������ʽ��������֧��,Ŀǰ���ⲿ���ʽ�ļ�����Ȳ��㡣

����3.����ҵ֧������Ĵ����١�������֧�������ṩ��֧����Ʒ������Ը��˿ͻ���,����û��������ҵ�ͻ���֧����Ʒ��

����

����������������

����(һ)�������еĻ���

����1.��Ϣ����չѸ��,�г��ռ���ҹ����������ռ������������Ѹ�ͷ�չ,���ִ�֧��ҵ������˾�ռ䡣ȫ�����������Ѵ�6. 18��,�ֻ������5��,������������е�֪���ʳ����� 90%,�������ռ����������������ת��,���������ϡ��С�������Ⱥ��,�ͻ����ִ�֧���ֶεĽ��ܶȲ���������ͬʱ,����ҵ����Ŭ��ʵ������ҵ��Ļ�������,��һ����Ϊ�����ִ�֧��ҵ��ķ�չ�ṩ���ѵõĻ�����

����2.������������˿������⡣���������Ƴ��ij�������ϵͳʵ��������֧���Ŀ�������,�ý���������ͨ��������֧����Ʒ�����������еĿͻ���������Ϊ�ͻ���������ݱ����Ľ��ڷ���,Ҳ�����������ڷ�����㷺Χ�Ŀͻ�����,�����������֧��ƽ̨ͬһ�������ϡ�

����3.�и��õ�����֧���ִ�֧��ҵ��Ĵ��¡����е�“���ұ���”����֧�����㡢Ͷ���ʵȽ��ڷ���,����ǿ����ʽ���Ʒ��ʵ���Լ����ڻ��۵Ľ��ڷ�����,��������ҵ�������������ִ�֧��ҵ���Ͻ��м۸���͡�Ч�ʸ��졢������ߵ�֧����Ʒ����,��������Ŀͻ���

����4.4G��NFC���¼����IJ����Ƴ�,Ϊ�ִ�֧��ҵ�����ṩ�˼���֧�֡�

�����ִ�֧��ҵ������Ϣ�����ķ�չ�ܲ��ɷ�,����4G��MFC���˹����ܡ�����ʶ����¼����ķ�չ,Խ��Խ�������֧���ֶ�Ƕ�뵽��ͬ��֧��������,֧��ģʽ�߸��Եı��IF��Ȼ����,��Ϊ�����ִ�֧��ҵ��Ĵ����ṩ�˼������ϡ�

����5.��������A��չ�����˸���Ļ��������е�ǰ���Ƴ����Լ�����������ƽ̨(��������),�Ǝ��˵�����֧������,����չ�̻���ͻ�,�����Ʒ����ڲ�Ʒ������,�������ߵĵ���֧����Ϊ����Ϣ���ݵȰѿ���G������,Ϊ�䴴�¡��ƹ��ִ�֧��ҵ���ṩ�� “������”��“���ݵ�”��

����(��)������֧�������Ļ���

����1.�г���,ǰ���á����Ż������������ռ�,��������������Ϊ����������Ⱥ,������֧�����ܵ�Խ��Խ�����ṫ�ڵ�������ͬʱ,��Խ��Խ����������,�ִ�֧���ֶν����㷺Ӧ�á�Ԥ�Ƶ�2015��,�ҹ���������������֧���г��Ľ���ͽ�����6.68��.��Ԫ��ͬ��,������ط������Ե�����֧������Ҳ��ȷ���Է���,���Ϻ��������ͷ����ˡ����ڴٽ����е�����֧����ҵ��չ���������֪ͨ��,��ȷ���ص������ɫ������������������ǿ������һ�����ʾ�������������֧��Ϊ��Ӫҵ��ĵ�����֧����ҵ��2.���ܳ�Ϊ֧���н�����,��������Ľ����������ŵ�����֧��������֧������ռ��Խ��Խ����г��ݶ�,������չ�Ŀͻ�����������ʽ�����-Щ��С����,ʵ�����Ѿ��߱��������о���֧���н�������λ��ʵ����ͬʱ,����֧�����յķ���,������֧������ȡ���������еȽ��ڻ���ƽ��ƽ���ĵ�λ,���������ø����̼��������ߵ��Ͽ�,����������˳�ؿ�չ����֧��ҵ��,��������ҵ����չ���������ơ�����ȸ�������֧������2013���Ƴ�����ҵ��,������������һ�������һ��ʵ����

�����ġ���ս����

����(һ)�������е���ս

����1.������֧�������ִ�֧��ҵ��ķ�չ��ҡ�˽��е��н��λ

����

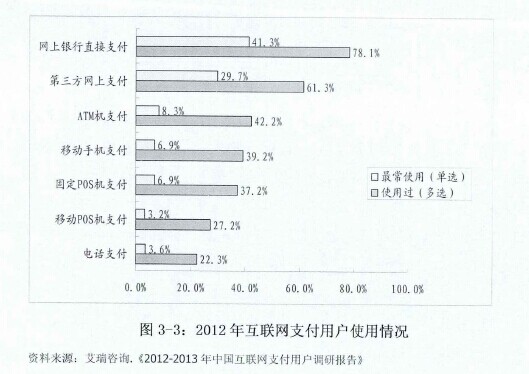

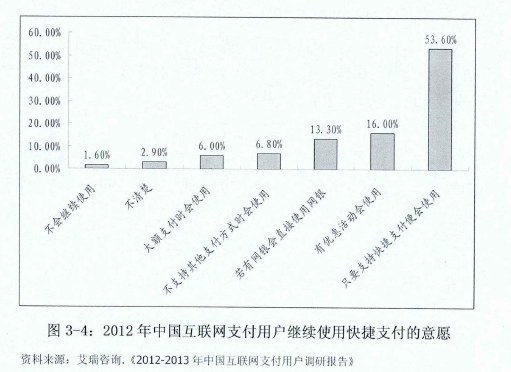

�����ڴ�ͳ������,��Ϊ�����Ĵ�����,���о�����Ȼ�������н顢֧���н�ͽ��ڷ����ְ��,���ڵ�����֧�����������ִ�֧��ҵ�����֧�������,���е�֧���н��¢�ϵ�λ�������ˡ�������ѯ����������ʾ,2012�����������֧�����й����������еı��ؿ�������,ʹ�ù��Լ��ʹ�õ��û������ѷֱ�Ϊ61. 3%��29.7%,��Ϊ��������������ֱ��֧���ĵڶ������֧����ʽ(��ͼ3-3��ʾ)�����ݽ�һ����ʾ,�û��ʹ�õĵ�����֧����ʽ�ǿ��֧��,�û�ռ��23.6%,�ҳ����˳ɵĿ��֧���û������ʾ�����ʹ�ÿ��֧��(��ͼ3-4 ��ʾ)[22]����5��

������Ϊ�µ�֧���н�,������֧������ƾ�����õ���Ϣ����,Ϊ�����ߵĶ��ֽ��׳���,�ṩ���ڶ�֧�����;��,����һЩ���в��߱�������:һ��ÿһ���ʽ������뽻�����������,����ܻ��۸��㷺���м�ֵ����Ϣ;����ͬʱ�����˶������,���������м�ı�¢,���̻����ͻ�����ѡ��Ȩ;���Ǿ��е������ܵĵ�����֧��������Ч���ϻ������������׳��š��˻�Ҫ���,�������߶���֧���������ġ���������ִ�֧��������,֧����Ϊ����Ƚ�뽨�з���ֱ�ӹ�ϵ,�ʽ�������������߶�ֻ�������֧���������жԽ�,ͨ��������֧����ת�����н��н�ǿ�����)H��֧���ı���ֻ��14. 1%��17.9% (��ͼ3-5��ʾ),�ڵ������˻����֧���Լ����֧���Ĺ�����,���е��������þ�û���漰[23]����6��

����2.������֧�������ִ�֧��ҵ��ķ�չ�����˽��л�ȡ�ͻ���Ϣ�����ݵ�����

����

���������ŵ�������Ŀ��ٷ�չ,����֧�����ƶ�֧����֧��������ռ�ݱ���Խ��Խ��,������֧������ƾ�����ڵ�����������Ƶ�λʹ��������֧��������“��Ե��”��

�����Կ��֧��Ϊ��,��ͨ�������п���֧��Ik�˻����а�,ʵ�ֺ��������“һ��֧��”,������ת���н�����пͻ�������֤,��ҵ��ģʽ�����з�����������ڿͻ���֧������֮��,����ֻ����“�˷�����”�Ľ�ɫ,��������������֧�������Ŀۿ�����,������֤�ͻ�����,�������տͻ���֧����Ϊ����������ڵ�������,����ʧȥ����������Ŀͻ���Ϣ������’�ӿͻ�֧�������“ǰ��”,�˵��˴�������֧�����������“����” �š�

��������,����֧��i�Ƴ�������֧��ҵ��,֧��i�����ͻ����ʽ��������,�ͻ�����֧��i���ʽ�Ҳ��������,֧�����������յĿͻ����̻����ݽ��д���,�ٳ��˽��״�ɡ���ͬ����,����һҵ����,��ͷ�ṩ�ʽ������ȴʧȥ�˶Կͻ���Ϣ��ֱ�����ա�Ŀǰ,֧�������۵�1.2�ڿͻ�������,���ģ�������κ�һ�ҹ��ڴ�������,��������:ƽ̨��������������,ʵ���Ѿ������˺����ġ���Խ���еĽ��������ʲ�������һ������,���жԿͻ���Ϣ�����������İѿ����ս�����

����3.������֧�������ִ�֧��ҵ��ķ�չ���������������ҵ��

����������֧������,������֧������Ҳ���ڸı��û�ʵ�ָ���֧�������,��������е�ת�˻��ɷѡ����ÿ��ȴ�ͳҵ�����ڴ���������,���й�ƽ��������Ͱ͡���Ѷ�ȹɶ����������Ĺ����һ��������չ�˾һ�ڰ����߲Ʋ����չ�˾�Ѿ���ñ����“ͬ��ィ”������,����ǿ��,�ڰ������ǽ���רҵ����Ʋ����չ�˾���Ե�,�����֧����,����������ȫ�����˱�����ҵ��ͳ����������ս����

��������,������Ϊ����������������¢�Ͼ������ڱ����ơ���ǰ,�ڻ��������,�㸶���¡�ͨ��֧�����������ӡ��ױ�֧����֧�������Ƹ�ͨ����Ǯ���ҹ�˾�����֤���䷢�Ļ��������֧������֤,���㸶���¹�˾���µ�����ӯƽ̨�ͼ����۳���150���û���֧��46�һ���˾��32�����С�800��ֻ�����Ʒ,��Щ��������ҵͨ���ִ�����֧���ֶ�,�Żݵ��깺����������Խ��Խ���������,���еĴ�����������������ԡ�

����(��)������֧����������ս

����1.��ܹ淶,��Ӫ���ѡ�2010��6���з����ġ��ǽ��ڻ���֧����������취����ȷ�涨:������֧��������ע���ʱ����õ���3000��Ԫ,�������оͲ���Ϊ�䷢��֧������,Ŀǰ�ѷ������յĵ�����֧����������223��,����ζ��Լ�а����ĵ�����֧���������˳��г�����,�ͻ��������ܵȴ�ʩҲ��ʹ������֧�������ľ�Ӫ�ߵľ�Ӫ�Ѷ���Ʒ����

����2.��Ϣ��ȫ���ʽ�ȫ���������֮��ȥ����Ӱ��������֧������û��_������Ϊ����,������������,һ�������ģ�Ŀͻ���Ϣй¶���Ǿ����ʽ��¼�,����“����ŵ”ЧӦ,���꾭Ӫ���ܸ�֮һ�档3.ͬҵ�����еļ���,�����Ӿ硣���������Ѹ�ٷ�չ,�õ�����֧������������ “����”,�ݲ���ȫͳ��,Ŀǰ�ṩ������֧���������ҵ�ѳ���500��,����ʮ�ּ��ҡ�ͬʱ,����Ҳ������ʶ���ִ�֧��ҵ�����Ҫ��,Ҳ�Ƴ������������ƹ��ܵ��ִ�֧����Ʒ(�罨�о��Ƴ�������֧�������Ƶ�“���������˺�֧��”),��������ר�Ŵ��½��ڷ���,������ǿ,�û��Ͽ��ʸ�,���ʽ�ͼ���ʵ��ǿ,һ�����뾺��,�Ʊػ�Ե�����֧����������������в[26]��

�����塢SWOT�����Ľ���

�����ۺ�������STOT����,������Ӧ�Ե�����֧�������ij����,Ӧ�ص��ȡSO����,��ץס�ִ�֧��ҵ��չ�ѵõ��ش����,���ӽ������ʽ�Ʒ�ơ��ͻ��ȷ������Դ����,������ǿ�Լ�������֧����Ʒ,�ƶ����������ƽ�Ŀ�ꡢ��ʩ��ʱ���,�ȴ��“������ɫ”,�����г��ݶ�,ҲΪ����Ƴ�������ִ�֧����Ʒ�ʱ��յ���ͬʱ,ҲҪ�����Լ��IJ���,ѧϰ������֧�������ij���,�ȡ���������ս������,�Կͻ�����Ϊ������չ֧��ҵ��Ĵ���,�Ľ�֧������,Ѹ�ٸ����Ƴ����������ƻ���ŵ�֧����Ʒ,����“��������”��

��������� ���з�չ�ִ�֧��ҵ��ı�Ҫ��

����һ���ִ�֧��ҵ�����ý��и���Ӧδ���Ļ���������

����Ŀǰ�Ի�����Ϊ�������ִ���Ϣ����,�Ѿ��Զ����ͳ��ҵ����������ϴ��,��Ŵ�����Ƭ����������½��������ͬ��������Ҳֱ���ƶ�����ҵ����̱��,�����������Ѿ���Ϊһ���µĽ���ҵ̬,���߸����д�ͳ��Ӫģʽ�������Ӧ��Ӧ�Ի��������ڸ���ͳ����ҵ��������Ӱ��,�ǰ��ڽ���������ǰ����ʵ���⡣��Ϊ“���ұ���”,�����ơ����ʵ�����ҵ������,���ж���“֧��”,�����Ÿ�������⡣���ִ�֧��ҵ��,�����ɻ����������������Ƽ���ȵ�����Ϣ������֧����ҵ���ں϶���,Ҳ�ǻ�������������ı�����ʽ�����,����̽������չ�ִ�֧��ҵ��,���ý�������������������ʱ,ӵ�и���ľ��顣

�����ص�2013���,�������ۼƷ�չ�� 1.5�ڵ��������пͻ�,1.16�ڵ��ֻ����пͻ�,����9520���ŵĽ���IC��,�����ۼƷ����ĵ�������(������������)֧��ҵ������40�ڱ�,�Ѿ��Ǹ���ȫ������ҵ������3��,��������ǰ��һ������ֻ��1���������,�����Ѿ����ִ�֧��ҵ���������̽��,���ϸı�,�������Լ��ܸ��õ�Ӧ�Ի�����������һȫ�µĽ���ҵ̬��

���������ִ�֧��ҵ�����ý��аѷ������쵽�����Զ

�������ڳɱ����ǵ�ԭ��,�������㡢�������ߵIJ��Ų�����������,�������ѷ������쵽������ǻ����豸û�и��ǵĵط����ִ�֧��ҵ����ͨ���������硢�����ƶ�����,����֧��“��ʱ����”,“������”�����,�ƶ��ִ�֧��ҵ��,�����ڽ��д��Ƶ�������,�ڵ�Ͷ�롢�ͳɱ��Ŀ�����,�����ڷ���Ĵ������쵽�����Զ������,�������ԭ�������ǵĿͻ�Ⱥ�塣

����2011���,������ȫ��31��ʡ�й������� 1. 36�������,��2013���,�������������1. 43���,�Ƿ�����5%;������ͬ��ʱ�����,���е�ҵ����ȴ��2011���38�ڱ�������2013��53�ڱ�,�Ƿ��ߴ�40%��ͬʱ,�������λ�÷ֲ���,����������������Ȼ���зֲ��ڳ��л�����������,�������ͻ�������ֲ�ȴ�����硢��ȸ����Զ�ĵ������������������ݵ������Ա�,��˵��,ֻ���������硢�ֻ����ִ�֧���ֶ�,һ�����������ҵ�����ı�ըʽ����,��һ������ܷ������㸲�Dz����Ŀͻ�Ⱥ�塣

���������ִ�֧��ҵ�����ý��г�Ϊ���Ӹ�Ч���ǻ۵�����

�����ͻ������еĸ�����ͨ���ִ�֧��ҵ��,���п������ո���Ŀͻ�����¼������ҵ��Ӫ����Ϣ���ݡ�ͨ������Щ�������ݵķ������ھ�,���Գ�Ϊ�ͻ����š�����Ƽ����Ʋ�Ʒ����������ҵ�����Ҫ�ο�,�����Բ�ͬ�㼶����ͬ����Ŀͻ�������Ч����������������ʶ�𡢺�������,����ʮ�ַ�������ܵ�������Ҫ���dz��������ĸ��Ի�����,ʹ�ý��г�Ϊ����“�ǻ�”�����С�

����������2013���Ƴ���“��������ͨ”ҵ��,�����ⷽ��ij��ԡ�“��������e��ͨ”��ָ���̻�����������Ľ���֧������������Ӧ���˿�,��Ϊ���������,ͨ��“��������”�ĵ�����������Ϣ,������Ϣ�����������ʽ���,�����������̻���ר���˻������ʽ���,���ṩȫ�������ϲ������������ʷ���ҵ���ȡ���ϵ��鷽ʽ,ͨ���Խ������Ʒ��Ϣά��Ƶ�ʡ�����¼�Ļ��ۡ�������ֶ�������ۡ��ڽ��������˻��Ļ�Ծ�ȡ����ȵȶ�ά�ȵ����ݽ��з���,�ƶ���Ч��ģ�ͽ�������������ʶ����е����յ�����������ŵ�������Ҫͨ������������ƽ̨������������˾�Զ�������ʵ�Խ��и��𡣷��ռ������Ҫ��ͨ����������ƽ̨�������ͻ�������Ϊ,�������Ͻ�����Ϣ�����ż�¼,�����Ѽ�������Ͷ�ߡ����״���������֪ͨ����Ϣ���ڻ��ܵȡ�

���������� ������

�����������Ȼع��˽��������ִ�֧��ҵ��ķ�չ����,�����˵�ǰ�������ִ�֧��ҵ��ķ�չ��״,������ϸ�����˽����ִ�֧��ҵ�������ڵ���Ҫ�����,ͨ��SWOTģ��,��ϸ�����˽����������֧�������ڷ�չ�ִ�֧��ҵ��ʱ�����е��������Լ�����ԵĻ�������ս,���ó�����Ӧ�ص��ƶ�SO����--��������,ץס�����Ľ��ۡ����,���»��Խ��з�չ�ִ�֧��ҵ��ı�Ҫ�Խ����˲������������,�����ս,�������ִ�֧��ҵ�����ʼ���Ѿ���ʱ�������֧����Ϊ�����ĵ�����֧������;��δ���Ļ�������,�ۺ���ʽ�ʵ����ǿ���Ʒ��Ӱ��������Ȼ�Ĺ������ñ����Լ��ڽ�������רҵ��������,��ʹ���о߱����ٶȻ�����ȵ�λ��ʵ��������������Ĺؼ�����,������Ҫ���������������ľ�������������,ȷ�����ִ�֧��ҵ��ĺ��ı���,�Ӷ��ƶ�ȷ�ķ�չ����,�Լ��ڲ�ͬϸ��֧������ľ����ж�������