-、引言

(一)研究背景

保险具有经济补偿、资金融通和社会管理功能,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要组成部分。人寿保险是以被保险人的生命和身体作为保险对象的一种保险业务,是一种社会保障制度。人身保险合同是以人的寿命或身体为保险标的的保险合同,是投保人与保险人约定,当被保险人发生死亡、伤残、疾病或生存到约定的年龄、期限时,保险人根据约定承担给付保险金责任的协议。人寿保险商品的形式就是人身保险合同,一般简称保险单,其实质就是一份法律合同。合同内容就是对人的身体和生命所面临的风险提供的保障。保险单是一种“未必兑现的契约”,从单个保险单的角度看,保险事件不一定发生。在合同有效期内,如果没有发生风险,则在合同到期后合同效力就终止了。但是从保险公司的角度看,所承担的风险,在一定时期内总是会发生,而且发生的概率是有经验数据可以参考的。人的寿命的经验数据集,叫生命表。生命表用于简单而直观地反应种群存活和死亡过程的统计表,是国家相关部门根据长期的统计数据汇总的经验数据集。人身保险合同的费率,就是保险公司根据生命表,并参考资金的利息因素和经营管理的费用来设定的。

寿险产品购买者的需求是潜在的。客户购买了人寿保险后,对个体来讲,合同约定的风险可能发生,也可能不发生,因此投保人的需求是潜在的。由于保险需求的潜在性,在实际生活中,客户购买寿险产品的主动性一般很低,需要专业的人员去游说、劝说人们购买保险。全世界人寿保险的发展有几百年的历史了,但是现在仍然主要靠人去推销,并由此产生了保险代理人的职业。经过多年的发展,截至2011年底在我国从事寿险营销的保险代理人共有大约300多万人。2011年我国寿险行业共实现大约9721亿元保费。

中国人寿保险(集团)公司属国有大型金融保险企业,总部设在北京。公司前身是成立于1949年的原中国人民保险公司,集团公司下设中国人寿保险股份有限公司、中国人寿资产管理有限公司、中国人寿财产保险股份有限公司、中国人寿养老保险股份有限公司、中国人寿保险(海外)股份有限公司、国寿投资控股有限公司以及保险职业学院等多家公司和机构,业务范围全面涵盖寿险、财产险、养老保险(企业年金)、资产管理、另类投资、海外业务等多个领域,并通过资本运作参股了多家银行、证券公司等其他金融和非金融机构。中国人寿保险(集团)公司已连续9年入选《财富》全球500强企业,所属寿险股份公司继2003年12月在纽约、香港两地同步上市之后,又于2007年1月回归境内A股市场,成为内地资本市场“保险第一股”和全球第一家在纽约、香港和上海三地上市的保险公司,目前已成为全球市值最大的上市寿险公司。

中国人寿保险股份有限公司是甘肃省分公司,隶属中国人寿保险股份有限公司,公司总资产近150亿元,目前为全省近300万人承担了一千多亿元的风险保障。

在全省拥有500多个营业网点和服务机构及18000多名营销人员。2011年共实现保费收入约46. 5亿元,全省市场占有率约为50%.截至2011年共有个人代理人约1.7万名。

众所周知寿险销售主要依靠保险代理人进行,所以从某种意义上讲,个人代理人就是寿险公司的主要生产力。但是近年来由于社会平均工资的增长,新设寿险分支机构的增员需求,以及大众对保险代理人的偏见等原因,使得寿险公司的增员难度加大,进而影响了新业务的发展。对于中国人寿保险股份有限公司甘肃省分公司而言,还面临着个人代理人队伍老化,营销团队架构不实,现有人力中低绩效人员居多,人员流失率持续增高等不利因素。需要尽快制定策略,在增员和提高现有人员销售业绩两个方面实现突破,以此带动公司新业务的持续发展。

从营销管理的角度看,中国人寿保险股份有限公司甘肃省分公司个险渠道目前的营销策略比较单一,主要还是以产品策略为主,在此基础上根据行业和市场的特点采取了一定的促销策略。在产品策略上,公司坚持以发展传统型和分红型产品为重点,适度发展投连、万能等衍生型产品,同时坚持以发展长期性期交业务为主,注重实现业务结构的平稳优化,实现公司的可持续发展。由于传统型和分红型产品都是侧重于保障,主要面向对保障需求较强的客户进行销售。但是近年来,随着人们投资和理财观念的增强,越来越多的人在关注保障的同时,也逐渐的接受了如投连等新型投资产品。由于中国人寿产品策略的定位重点在于保障型产品,使得关注新型投连产品的客户流失,给公司业务发展造成了一定的影响。

另外,在促销策略上,公司采取的手段也比较单一,目前重点仍集中在传统媒体广告,以及对销售人员的推动方面。为了突出公司促销策略,公司需要考虑在加强在新型媒体,如互联网和网络电视台等媒体上的广告力度,吸引时尚人群关注公司产品。

(二)研究的意义

近年来,随着市场竞争主体的不断增加,甘肃寿险市场的竞争日趋激烈。特别是作为寿险公司核心渠道的个险渠道,普遍出现了营销队伍扩张的瓶颈,在有效人力方面很难实现突破,进而影响到个险渠道新单业务的增长。中国人寿甘肃省分公司作为行业内历史最悠久,业务规模最大的寿险公司,同时还面临着销售人员年龄相对较大、学历普遍偏低、个人营销技能不足等方面的问题。公司急需在个险渠道找到突破口,实现销售人员规模的扩张,进而带动公司新单业务的发展,促进公司的持续发展。

本文通过对中国人寿保险股份有限公司甘肃省分公司个人代理人渠道营销策略现状的分析,找出制约公司新单业务增长的瓶颈,并提出改进措施。上述研究对公司新业务的发展具有重要现实意义,对整个行业也有一定的借鉴和参考价值。

(三)研究的内容和框架

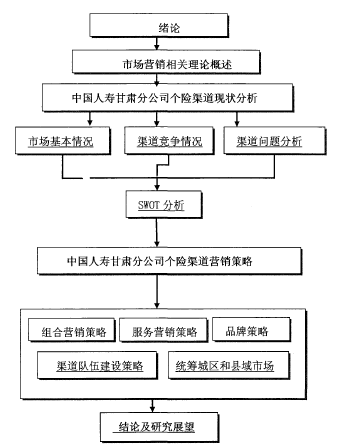

论文内容包括六章,每一章的主要内容如下。

第一章为绪论。主要介绍本论文研究背景与意义、研究的内容和思路框架。

第二章为市场营销及寿险营销理论概述,主要介绍了市场营销的4P及4C理论、营销管理的基本理论、营销组合的基本理论、保险基本理论、寿险营销的基本理论以及当前国际及国内研究的现状。

第三章为中国人寿甘肃省分公司个险渠道现状概述,主要介绍了中国人寿甘肃省分公司的现状,以及中国人寿甘肃省分公司个险渠道目前的营销策略。

第四章为中国人寿甘肃省分公司个险渠道存在问题的分析,主要从甘肃寿险市场的基本情况、甘肃寿险市场个险渠道竞争情况以及中国人寿个险渠道的问题分析。并通过SWOT分析方法进行了归纳。

第五章为中国人寿甘肃省分公司个险渠道营销策略分析,主要从组合营销策略、服务营销策略、品牌策略、队伍建设策略等方面进行研究。

第六章为结论及展望,主要对本文的结论进行了总结,并就需要进一步研究的问题进行了说明。

论文的主要框架见图1所示。【1】