����3�й�����������վ֧�жԹ��ͻ�������Ӫ����״

����

����3.1��վ֧�жԹ�����Ӫ���������

����

�����й�����������վ֧�еش�����������ó�������������Ƕ�����Ҫ�Ĺ�ҵ���У�Ҳ������ʡ���������ģ���������ӵ�зḻ�ĶԹ�Ӫ����Դ�����������˰���籣����ί����ͨ�����ء���У��������ҵ��λ���ر�������������������ߵ�ԺУ�Լ�ס��������������ġ�������ҵ���մ������������ֵ���Ҫ���ʵ�λ�������������кܶ������ú̿����е��������ҽҩ����������ҵ�����й�˾��

������վ֧�еĶԹ�ҵ��Ӫ���Ĺ�����չ�Ǻ��й����з�չ���̽�����صģ����й����еĴ����������Թ�������������Ϊס����ҵ��λ��Ҫ������������ó�İ�������û�н��жԹ�ҵ�������ֻ�ǵ��˹�����ҵ���кɷ�������ʱ�ڲſ�ʼ���ֶԹ�Ӫ���ġ�

�����й����жԹ�����Ӫ����Ҫ���������¼����Σ���2000��-2003���Ǹ�ҵ�����ѿ�ڣ���ҵ���иĸ↑ʼ���й����������� “���ҷ�չ������Լ����������Ӫ���Ը�ӯ��”�ĵ�·��

�������ʱ��ͳ����֯�ܹ���ʼ����������Щ���ű���������Щ���ű��ϲ����γ������С����С�֧��ʽ�Ľṹģʽ��������һЩ����İ칫�ҡ������ơ����ɿơ�Ӫҵ�ҵȴ�ͳ���������ſ�ʼ���µ��ۺϲ���Ӫҵ����ȡ����ԭ�����Ŵ�Ա��Ϊ�ͻ��������������Ͽ�ʼ�����Կͻ�Ϊ���ģ����г�Ϊ����ķ�չ��������ʱ�ڣ��ո��ı�վ֧��ҵ����Խ��٣��г�������û���γ����ƵĶԹ�Ӫ��С�飬ֻ���ھ����з����˶Թ�Ӫ��ҵ�����Ҫ�ԡ�

����2003����2006�����ʱ����ڣ��й����йɷ��Ƹ��쿪ʼȫ����չ��2004���й����йɷ�����˾�����ܲ����������ж��γ������Ƶķ����������ơ�������֧�ж��Գ�����ר�Ÿ���Թ��ͻ�Ӫ������֯�������䱸��ר�ŵ�Ӫ���Ŷӣ���ʼ��������Ͻ���ڵ��ص��ϵ�ͻ���������һЩ������ҵ��λ�����뵽�����ķ���֮�С�

������2008���ʼ֮�������й����еĵijɹ����У��ڶԹ�ҵ��İ������γ���һ�����걸����ϵ�������ǿͻ�ʶ�𡢷��ࡢ���������˶������ǵ��ڲ��ļ�����ʩ��������ϵ���Ѿ�������ƣ��߱���ͬ�����������־�������������վ֧����Ϊ�������������Ķ���֧�У�����Ҳ���ķ�չ׳��ʼ�������Լ��IJ�����ϵ--��˾ҵ�����˽��ڲ����칫�ҡ�Ӫҵ��������Ͻ�о�Ӫ��֧��5��������Ա��145�ˡ�

����3.2�Թ��ͻ��ṹ��״

����

������վ֧��Ŀǰ���ƶԹ��ͻ�1500������У��������������˻��Ŀͻ�700���ʣ��Ϊ����һ������ʻ������������˻��Ŀͻ����ش��Ϳͻ�������������5��Ԫ���ϣ���33�������Ϳͻ�������������2-5��Ԫ��107����ʣ��ȫ���ͻ�ΪС�Ϳͻ�������������2��Ԫ���£�������Թ�����ģ22��Ԫ����80%�Ĵ�����120��վ����200��Ԫ���ϵĿͻ���ʣ��ͻ����dz����ޡ�

����ȫ���ͻ��У��Թ����ſͻ�32�������У��ش��Ϳͻ�7�������Ϳͻ�13����С�Ϳͻ�12��������Թ��������20. 5��Ԫ���ͻ����ȷ��棬�����վ����20��Ԫ��λ�ͻ�˰��������6000Ԫ�ı�������Ч�ͻ��������ͻ�����Ϊ400�ܻ�����ʣ��δ���ͻ��У����н�200�����ڻ����ھ����ʻ�������13����δ������������ҵ��

�������ܴ�ҵ���Ͽ������������������Ҫ�ľ�������ȴ���������ģ��繤������������ϵĴ�ҵ���������������������Ķ��꾭Ӫ��Ŀǰ�����Ӵ�ĶԹ��ͻ����������е������ڶ࣬�ڹ�����������ֵ����ҶԶԹ��ͻ���Ӫ����֯��ϵ�dz����ӣ����г����ľ�Ӫ�в��ϵĽ����Ÿĸʵ���˶Թ�˾�ͻ��ķֲ㡢����Ӫ�������������Ժ�Ӫ��ʽ��Ӫ��������Ƚ������ĸ��£�������Թ�����Ŀͻ���Դ����ӵ�н�ǿ�����ơ�

����3.3�Թ��ͻ�����Ӫ����Ա��״

����

����Ŀǰ��վ֧�е�רְ�Թ�Ӫ����Ա�ֲ����Ϊ����˾ҵ��5���ͻ�������ͬʱ����Ӫҵ��������Ӫ��֧�������˹���6���Թ��˻�������2���ͻ����������ҹ�˾ҵ�����Ρ�Ӫҵ�����Ρ�����Ӫ��֧����ְ�г�����ְֱ�ӶԹ��ͻ�Ӫ����ְ�ܡ�����֮�⣬Ӫҵ�����öԹ�һ���Է����Ա5�ˣ�ÿ����Ӫ��֧������2���Թ�һ���Է����Ա������15�ˡ�

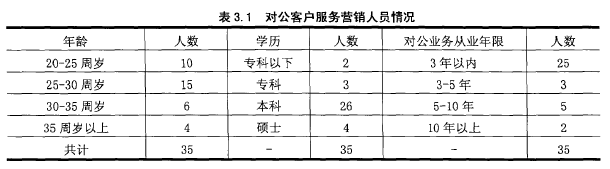

�������Ϲ���35�ˣ������֧�жԹ�����Ӫ������Ա���飬�������䡢ѧ������ҵ���Ȼ��֣��������3.1��ʾ����1��

����

�������1��ʾ��ĿǰӪ������Ĺ��������伯����25-35��֮�䣬ѧ�������ڱ��ƣ��Թ���ҵ�������ڶԹ�ҵ���鲻��3���Ա����

����

����3.4�Թ��ͻ�����Ӫ����Ʒ��״

����

�����Թ��ͻ�����Ӫ����Ʒ���շ���㼶�ɻ���Ϊ��������������ࡢ�{����������ࡢ���ŷ����ࡣÿ���㼶���շ���Ŀ��ָ�������ֿɷ�Ϊ���ڷ����ࡢ�羳�����ࡣ

�������У�������������������ʻ�������������ʽ��ȡ���㻮�����ˣ�ѯ֤����ҵ�������������ʵȣ���������У����ҽ��ڻ���֮���Ʒ�������ܻ���һ�£��������컯�ľ������

���������������Ϊ���ڻ�����������������Ӫ�ص������ģ�Ӧ�������һ��ͻ�������ߵķ�����Ҫ��Ʒ�漰���ӻ�Ʊ���羳����ҽ��㡢��Զ������������Թ��ʽ����ƣ��̡��С����ڣ��ȣ���������У���վ֧�н����й����к��⾭Ӫ�����徭Ӫ�����Լ����д�����ҵ���еĵ�λ���ƣ�������羳����ҽ��㡢��Զ����������Լ����ӻ�Ʊ�ȷ���߱���ǿ�������ƣ����ڶԹ��ʽ����Ʒ��棬���ڽ��ڼ�ܽ�Ϊϡ�ɣ������ڻ�������ʮ�ּ��ң��ڱ��ۡ�����������С�ɷ�����ҵ������ȣ�����һ���̶ȵ����ơ��ڲ��ϵľ����У��й����з�չ���˾߱������ص�ķ����Ʒ����������ͻ����ͶԹ��˻�����֪ͨ����ѯ�IJ�Ʒ�ĶԹ�����ͨ������ǿ�ʵ�������д���˰�ѵ�TIPSǩԼҵ���ٴ����������ſͻ�ʵʱ��ѯ�˻��仯���ƿ��ʽ�������Ͷ���ʼƻ����ʽ����ƽ̨������б�����ҵ����֧Ʊ��ͷ�IJ�Ʒ--֧��ͨ�����ŷ�����Ϊ�Թ�����Ӫ���ļ�˺��IJ��֣��������ֱ��ָ����ҵ������Ѫ��--�ʽ��������˴�ͳ�Ĵ������֮�⣬����ڽ�����������������仯������Ӧ������ҵ��Ӫʵ����������ҵ�ֽ��������IJ�Ʒ��

����Ʊ�ݷ�����Ҫ��Ʊ���û���Ʊ�ݳء�Ʊ������ҵ��ȡ�Ʊ���û���ͨ�����гжһ�Ʊ��Ϊ��Ѻ���َ������гжһ�Ʊ�IJ�Ʒ������“��Ʊ����СƱ”��“СƱ���ɴ�Ʊ”,���������֤�������У�ͬʱ������ҵ����֧����ͬ�ͻ��Ľ�������Ʊ�ݳظò�Ʒ���������ҵƱ�ݹ�����ȫ�Լ�ʹ��Ч�ʣ��̻���ҵƱ�ݣ��ؿ���������������������⡣Ʊ������ҵ��������ͨ��Ϊ��һ����ҵ������ṩ���Ʋ�Ʒ���������Ʊ��ҵ��Ʊ�������������⡣

�������ʡ�����ó�����ʷ��档�����DZ�����Ϊ��ҵ���������ṩ�������ñ��ϡ����������ý��������˫���������ε����⣬�Ա������汣֤�𣬼����ʽ�ѹ��������DZ����������г��ʰ�����ҵ��ǰ�ջ�Ӧ���˿������ҵ�����/��������������������Ӧ���˿�ѹ������������ҵ�ӿ��ʽ���ת������ʽ�ʹ��Ч�ʣ�ȡ�������档��Ч��ܳ���Զ�ڻؿ���Ļ��ʷ��ա��ٴλ��л��ڳ�����ҵ��ȡ������֤��֧�����߰����ġ�����ռ����ҵ���Ŷ�Ȱ��������ʲ�Ʒ������ǰ������ҵ����Ӧ�ջ���ĸ���͢���ܹ��ﵽ�Ż���ҵ������Ŀ�ġ���ǰ��ó�����˰����Լ����ɱ��������Ϊ��Ӧ����������ҵ�ṩ���ۺϽ��ڷ����Ĺ�Ӧ�����ʡ������ṩ�������������������Ѻ������Ϊ��ҵ�����µ������������ڻ��ʵ������Ȩ������ʵ�Ӧ���˿����ʣ��Ż���ҵ�IJ��������Ŵ

�����ʽ�ҵ���档�����ǻ�����ǽ�����Ҵ�ó�����ʼ�Զ���ۻ������Ч��ϣ�������ҵ���ڸ�������ʹ��ҵ��ö�������IJ�Ʒ���ò�Ʒ����ռ����ҵ���Ŷ�Ȼ��߱�֤������ܹ����Ž�����ҵ����ɱ�����������ʵ��ڣ���һ����ҵ��ܱ���������ʷ��յı����䡣�ɰ�����ҵ�������ʳɱ���Ͷ�����档Ϊ�ͻ���������ʲ��������µ����ʳɱ�������Ͷ�������½��ķ��գ����ֶ�����������ͻ��Ը���Ҫ���ֵ�����

�����Ӳ�Ʒ����������Ŀǰ��վ֧�еľ�Ӫ��Ʒ�����������й��������жԹ����ڲ�Ʒ���߱������IJ�Ʒ�������������

����3.5�Թ��ͻ������ṩģʽ

����

����Ŀǰ��վ֧����ԶԹ��ͻ��ķ�����Ҫ������������������ǰ̨����̨�����磬���У�ǰ̨�������ɹ�̨��Աͨ�����������ͻ�ҵ��ί������ɵģ�����ǰ̨��Ա��λ���ƣ�������������DZ����ȴ��ͻ���������Ѱ�����н��ڷ���֧�֣���̨��������רҵ�Թ�ҵ��Ӫ����Ա����Ҫ�ǿͻ�������֧���쵼�㣩ͨ�������Ѽ��г���Ϣ������DZ�ڶԹ��ͻ��������Թ��ͻ���������������Ӫ������ɵģ����������ͨ���й����е�������ƽ̨���Ի�������Χ�ڵĶԹ��ͻ����в�Ʒ�ƹ㡢Ӫ������ʵ�������������̨Ӫ�������˾��ֵĸ߶˶Թ���Ʒ���������Ʒ��ϼ������������ϣ���ռ���˾��ֵĶԹ�ҵ�������ȡ���ǰ̨���������ṩ�ĶԹ��ͻ�����������ڳ�����㡢�ʻ�����������걨�Ȼ�����Թ�����