������4�� ҵ���ż�Ч����ָ����ϵ��Ʒ���

����4.1 ���������ҵ���ż�Ч����ָ����ϵ���ԭ��

��������������ҵ������Ҫ�����༭�ͷ����������š��������������Ŷ���,Ϊ�˼���Ա�����ø���Ч��Ͷ�빤��,��ѧ�����ļ�Ч������ϵ�����������Ҫ�ĺ������ء�ͬʱ,ҵ���ż�Ч���˵ij�ЧҲ����������������淢չ���������á�����Ч������ϵ����Ʊ���Ҫ��ѭ��ѧ������ԭ��,“û�й�ز��ɷ�Բ”,ֻ���ڿ�ѧ��ԭ��ָ���²��ܱ�֤��Ƴ��ļ�Ч������ϵ�����к����ԺͿ����ԡ�

����1)Ŀ�굼����ԭ��:��������缨Ч������ϵ�����Ӧ�ý���Χ�Ƴ����������ս�Թ滮,����ս�Թ滮�ķ����Ҫ����������Ϊ��ѧ�ļ�Ч����ָ����ϵ����֯ʵʩ��ϵ���������������Ľ���Ч������ϵ�������ʵ��������ܽ������,ʹ��Ч����Ϊ������Ľ�����չ���ӳ����Ĺ�Ч�����ڳ�����ҵ���ŵļ�Ч������ϵ��˵,Ӧ�������ôӸ�����˵���ܹ�ͨ����Ч���˱�֤ҵ���ŵĹ������ݺ���Ŭ���������Χ�Ƴ�����ķ�չս�Թ滮��

����2)ϵͳ��ԭ��:ϵͳ��ԭ����˼��ָ������ҵ���ŵļ�Ч���˲��ܽ��������ڲ����������濼��,������������һ�����ɷָ��ϵͳ,�༭�ͷ��е�ҵ������Ϊ������ĺ��ĹǸɲ���,�伨Ч����һ��Ҫ���ڳ�������н���,Ӧ�÷������������������������ͷ�չս��,Ӧ��ϵͳ����ļ�Ч����Ϊ����ҵ����֮��Ҳ��������Ĺ�ϵ������༭��Ա�����ľ����Ʒ��Ҫ������Ա�ķ��в��ܵõ��ﻯ����ʵ,��������Ա�Ĺ���Ҳ��Ҫ�༭��Ա�����õ���Ʒ����ϡ�

����3)��ά��ԭ��:��ά��ԭ��,��ָҵ���ż�Ч����ָ���������Ҫ��ֿ���ҵ���Ź����ĸ�������,���ǵ��༭�뷢�й��������������ⲿ����ҪӰ�����ء��༭�ͷ��еĹ������ܵ������������ص�Ӱ�졣����༭�Ĺ��������ܵ���Ʒ���ߵ�״̬�������г����е�����̶ȡ�������������ĺû��ȵ����ص�Ӱ�����Լ;���еĹ������ܵ��������������Ӱ��,���������ڲ������涼Ҫ��ˡ����,��ҵ���ż�Ч����ָ������Ҫ�ۺϿ��Ǹ���������,����ȫ��Ĺ˼����з���,ʹ��Ч������ϵ����������Ч��

����4)�ɶ���ԭ��:�ɶ���ԭ��ָ���Ǽ�Ч����ָ����Ա���ʵΪʵʵ���ڵ�������Ϣ,ÿ��ָ�����漰�Ŀ������ݶ�������ʵ�ʲ������ҵ���صĶ�Ӧ������Դ[27]����Ч����ָ��Ŀɶ���ԭ���ܹ��ںܴ�̶���ʹ�ü�Ч���˵Ĺ��̾��п���,����ȱ�ٿ�ָ��������µ������Կ������ع�ǿ��ɵĽ���IJ�ȷ���ԡ������жϺ���������ȫ�Ĺ�ƽ,ֻ��ȷ���������ļ�Ч����ָ��,���ܾ����ܵ�ʹ�����Ŀ������ݶԳ��������Ӫ�ͽ�һ���Ĺ����滮Ŀ����ƶ��ṩ���ݸ��ݡ�����,���ڼ�Ч���˵�ָ��Խ���Ҫ����Ͷ��Խ�ߵļ�Ч���˳ɱ�����,��˼�Ч���˵�����в�����ָ��Խ��Խ��,Ҫ�ھ��������ԭ����ѡȡ����Ҫ���˵�ָ�ꡣ

����5)��ƽ������ԭ��:ҵ���ż�Ч����Ӧ��������“���”,��Ӧ��ֻ��Ϊ�������������Ϸ,Ӧ����������ʵ��ÿλԱ������,����С����ɲ��Ӧ�ñ�֤ȫ����,ʹ������ԱҲ�������С���֤��Ч���˹��̺ͽ���Ĺ�������,�Ӷ���֤��Ч���˽����ȷ����Ч,��ǿԱ��������ҵ�������ĺ���������ʶ,�Ϻõ�������ҵ��������

����4.2���������ҵ���ż�Ч��������

�����ӻ�������缨Ч������Ŀ�ĺ�ԭ������,���ݻ�������羭Ӫ������ʵ���ص�,��Ա༭�ͷ��в��Ų�ͬ��λ�Ĺ����ص������,���ü��ּ�Ч���˷�����ƽ��Ʒֿ���360�ȿ��˷���,���ò�ͬ�㼶�ļ�Чָ��,���жλ�Ŀ��ˡ�

�������ڳ������ҵ���������һ�ɲ����,��Ч������ϵָ�������Ҫע�Ᵽ�ֵ���,���Ը��ݳ�����ҵ��չ��ʵ�������ʱ��������ָ������,�Ա�֤��Ч������ϵ�����ͺ��ڳ�����ķ�չ��

�������ڻ��������༭�ͷ��в���Ա���Ĺ�������һ�����������ص�,����ڼ�Ч����ָ���������Ҫע���ⷽ��,��Ա�������Ͷ����ڿ���δ�ؿ��Գ��ַdz�����ҵ���Ĺ���Ҳ�ʶȵĿ�������,�Դ�������Ա������,��ѧ�ļ�Ч������ϵ�����ÿ��Թ����༭���ӹ���������,Ҳ�����ڼӿ��±༭�ijɳ��ٶȡ���Ч���˸�����ָ�����û�Ҫ��ѭ���ݿ������ݵ���Ҫ������Ȩ�ر��ص�ԭ��

�������������ҵ���ŵļ�Ч������Ҫ��“ս��ָ��,�ֲ����”Ϊ���˼·,�Բ�ͬ��λ�IJ�ͬ��Ч����Ϊ����,���ҵ����Ա���Ĺ����ص����ø�Ч�����ļ�Ч������ϵ��

����4.2.1���ż�Ч��������

��������ҵ�����Ļ���ҵ,���������Ʒ,���䲻ͬ��������ҵ�������ص㡣��Ҫ�����ڳ����粻��Ҫ���Dz�Ʒ�ľ���Ч��,��Ҫ���Dz�Ʒ�����Ч�档����������������������涨:���³���,Ӧ�������Ч�������λ,ʵ�����Ч���뾭��Ч�����ѽ��[28]���ڶԳ������ҵ���Ž��м�Ч����ʱ,һ��Ҫ��˾���Ч������Ч��,������֮��ȡ�ú�����ƽ�⡣ҵ���ż�Ч�������ݰ���ҵ�����˺�Э�����ˡ�

���������缨Ч���˽����˶����ո�λ���ʷ�Ϊ�༭ϵ�С�����ϵ�С���������ϵ�����ۺϹ���ϵ�С���Բ�ͬ�IJ��ź�λ,����ȫ��ͬ�Ŀ������ݡ��༭���źͷ��в����ǻ��������ҵ��������Ҫ����ɲ��֡����ڱ༭���ŵļ�Ч������˵,ҵ����������Ӧ�ð�������Ч������Ч��,���徭��Ч�淽�����ѡ������༭���������������������ʵȿ�������,���Ч�淽���в�Ʒ�����ԡ��Ļ����ۼ�ֵ�����������ȿ������ݡ����ڷ��в���,ҵ�������ص㿼������Ϊ���������ؿ������˻���,��������ͻ�ά��������ͼ������Ӫ������������Ӫ��������ָ��[29]��

������Э���������ݷ���,���ڻ�������糤�ڵ���ҵ��λ����,ת��ʱ���ж�.

������������������ı˻�δ��ȫ���������в���֮��Э��������������֮һ���ڲ��ᳫ��ҵ�������ľ���������,����֮��Эͬ������������,����������ֻ��‘����������������������⡣������༭���Ž������ֱ༭���ŵ���Ҫ����У�Եĸ��,��Ȼ���ڲ�������˵�Ǻܼ��ȵĹ���,���Ƕ������ֱ༭����ȴû�н����깤���㹻����,���ܾͻ��������������������ͳ����ҵ�Ļ�������ʱ�����������������Ҳ������˵�ƻ���ϵ,ֻ��ʹ�ù���Ч�ʽ��͡����Ƶ�����ڱ༭�����뷢�в���֮��Ҳ������,����ȱ����ͨ,�༭���˽��г�,���±༭������ͼ�鳣�������²۸������г�����,�����в���Ϊ�༭�����ṩ���г�����Ҳ�ñ༭����Ϊʵ���Բ�����������֮�䱾ӦЭͬ�����Ĺ�ͨ�����ѽ�,���½��ͳ���������ľ�ӪЧ�ʡ�ת����ƺ�ij����������ž���г�����,���������ֲ���֮�以�Ƥ������,�ڼ�Ч������ϵ���õĿ��������б������ǿ���������֡�

����4.2.2Ա����Ч��������

���������ҵ����Ա����Ч��������������,Ҫ����ҵ����ս��Ŀ���Ҫ����ֽ����λ����,ÿһ����λԱ����Ӧ����ϸ���ļ�Ч����ָ�����ݡ�����Ա����Ч�������ݰ����ֱ���Թ���ҵ����������������̬�ȵȼ�������Ŀ��ˡ���ص�������:

��������Ƽ(2001)��Ϊ,��Ա༭��Ա���еļ�Ч����,��Ҫ���������Ϊ��,���վ���Ч�������Ч�����ϵ�ԭ��,���ö��ԺͶ�����ͳһ�Ŀ��˷�����

������ӢӢ(2008)���������б༭��Ч����ϵͳ���ڵ�����,��Ϊ���ڱ༭�ļ�Ч������һ�������εļ�Ч������ϵ,����Ļ����Ƕ�����������ͼ������������,���ǹ���������̬�ȵ�����ҲӦ�����ӡ��༭��Ч����Ӧ�ôӶ��ԺͶ��������������֡����Է�����Ҫ��Ե��DZ༭�ճ���������,�ӱ༭��Ա�Ĺ���̬�ȡ�ְҵ���������ͼ���ˮƽ�ȷ�����п��ˡ��ڶ���������ע�ضԱ༭��������û�ˮƽ�Ŀ���[3“]��������Щ���ۺ�ʵ��ʵ��������ǿ��Կ���,�ڱ༭����Ա����Ч��������������Ҫ��������������������������̬�������漴ҵ�����ˡ��������˺�̬�ȿ��˽������,��Ҫ�����ؼ���Чָ�귨������ҵ�����ݡ���ѵ�뷢չ�����������빤��̬�ȵȿ����ص㡣

���������(2002)��Ϊ,��Ա༭�ļ�Ч���˲���̫���ڷ�������̫������ϸ֦ĩ�ڵĿ�������,������һ����Ϊ�����ĽǶȴӺ���ϰ��տ������ݲ���ƿ���ָ��,���������ÿ��Ա�֤���������༭��˼ά�ʹ������Ͷ�,���ر༭�������������ص㡣ֻҪ��֤�༭�Ĺ�������侭��Ч������Ч���ʵ�ֵ�����Ŀ��,�����Ը���༭������һ���������ԺͿɵ�����,���ӱ༭�Ĺ����е������ܶ��Ժʹ�������[31]��

�������ڷ��в��ż�Ч���������趨,ҵ�����˺��������˰���������Ա��������������ά����չ�Լ�����ҵ��������ͼ���г���Ϣ���ռ�����������Э����������,̬�ȿ������漰������ߵȷ���Ŀ��ˡ�

�����ڿ�������������,Ҫ�����ʹٽ��༭�ͷ��в����γɱ����������,���н�ͼ����Ϣ�������༭,�༭�ݴ˴��������и����г���ֵ����,ʵ��˫Ӯ������֮����Ի�����

����������ڲ������λ�Ҫ�������쵼������,��ϸӦ�ð�������Ա������״�������Ź���ҵ��ˮƽ�Լ����Ų�������ָ��ȹ���ָ�ꡣ

����Ա���Ĺ��������̶ȡ��Ŷ���ʶ��������ȫ����ʶ���Ž�Э���������Ǹ���ҵ���Ÿ�λ�����ж���Ҫ�漰�Ĺ���̬�ȷ��濼�˵����ݡ�

����4.3���������ҵ���ż�Ч����ָ����ϵ��Ʒ���

����4.3.1ƽ��Ʒֿ�������۸������

����ƽ��Ʒֿ�(Balanced Score Cards,BSC)��������������ѧԺ��������ѧ��Robert Kaplan��David��ʿ��ͬ������һ��ս���Լ�Ч�����Ĺ���,��������ҵ��������ز��˿͡��ڲ���Ӫ�Լ�ѧϰ��ɳ��ĸ���������ͳһ��Ŀ����ϵ֮�С�ƽ��Ʒֿ��ĺ���˼���Ƿֱ�Բ��ͻ����ڲ�ҵ�����̡�ѧϰ�ͳɳ��ĸ�����ά�Ƚ��п��˴��,Ȼ���ĸ�ά�ȵĿ��˽��ͳ���о�,�ó����յĿ��˽�������н������[32]��

����ƽ��Ʒֿ������������ĸ������˼��:

����1)����ά�ȡ�

��������ά�ȵ�ָ����ƽ��Ʒֿ���ϵ�е�����,����ָ�ĺ���Ϊ�ڿ�����ҵ��ҵ��ʱҪͬʱ��ע�ڲ��ⲿ����,�Բ���Ϊ���ĵ�˼��Ҫ��������ҵ������ս�Է���,��”�ɳ�“��'’ά������”��“�ջ�����”������,�����γ�“�����������ֲ�”��“����Ͷ��ɱ�——���ӯ������”��“�ʽ�����——ս����Ͷ��”���������������⡣��Ч������ϵ���Ҫ�Ը�����ͬ����Ϊ���������������ơ�

������������Ϊһ����ҵ,����Ŀ�ı�Ȼ��ӯ���Լ���ø��������,����ҵ�ڲ���Ҫͨ����Ч����ָ��������ӯ����Ϊ,����ͨ������ָ�����������ӳ��ҵ����Ӫҵ����

����2)�ͻ����档

�����ͻ����������֯������֯��չ������Ҫ���ڰ���������,�˿��ҳ��ں�������֪����С��������Ϊ�ĸ��ȼ�����Ͳ�ι���,�ǹ�����ʶ������ƫ�ú�������Ϊ��ͳһ��[33]������ᾭ�û����¾���Խ��Խ����,�ȶ��Ŀͻ�Ⱥ����ҵ����֮��,��ҵ��һ�о�Ӫ������Կͻ�Ϊ���ġ���ҵֻ����������Ŀ��ͻ�Ⱥ�Ķ�λ�Ͳ�ƷĿ���г���λ��������ܹ���ó��ڵ�ҵ����Ч,ƽ��Ƿֿ����йؿͻ������ϵ�ָ����Ҫ�����г�ռ���ʡ��ͻ��Ļ�á��˿�����ȡ��ͻ���ͷ���Լ��ͻ�ӯ��������������档�ͻ��������ĸ�ά���зdz���Ҫ��һ��,��ƽ��Ʒֿ�����Ҫ����ɲ��֡��ͻ�����������ҵʵ�ֳ���ӯ���Ļ�������,�ȶ��Ŀͻ�Ⱥ������ҵ������Ҫ,����ҵ���Գ�����Զ��չ�Ļ�������������һ�����������Ʒ����ҵ,�ڽ�������ҵ�����ͬʱ,��Ϊ��Ҫ������Ҫע�����Ч��,����Ҫ����������������ȶ��Ŀͻ�Ⱥ��,�ڴ˹����д��������ľ���Ƹ�,�ḻ���ľ����Ļ�����,ʵ�������Ч�档�ڿͻ�������еļ�Ч����,����Ҫע������,��Ӧ�ô����Ч�������������������ҵ�ھ����Ʒ����������Ŭ���ͻ�õijɹ���

����3)�ڲ�����ά�ȡ�

����ƽ��Ʒֿ�����Ҫȷ��һ���������ڲ����̼�ֵ����������ֻ�б�֤�ڲ���Ӫ�ĸ�������������Ч�����ʹ����ֵ,I���γɺ���,����������������IJ�Ʒ�����dz������ڲ���������Ϊ��ҵ��Ӫ�ڲ���ֵ������������Ҫ����Լ�ͼ���Ʒ����������,���ϼ����ܵ�λ��ͼ�����Ⱥ����,����Ҫ���ڲ���������,���ڲ���ֵ����ÿһ�����������������о��������,������Ӧ�ļ�Ч����ָ����п������ж��ٺͼ���,�����������ڲ����̼�ֵ����ÿһ������,���������Ĵ��������������ͼ���Ʒ,���ұ�֤���ָ������ij�Ч�ԡ�����������ڲ���ӪҲҪ���������ڲ����̼�ֵ���ĸ�����,������Ӧ�ļ�Ч������ϵ,�����Ľ�һ�������ҵ����Ӫˮƽ��

����4)�Գɳ���ѧϰΪ���ĵ�˼�롣

������������Ϊ֪ʶ�ܼ�����ҵ,֪ʶ������ҵ�������Ƿdz���Ҫ�ġ������������Ϊ�Ƽ�������,���ǵ����ŷ����ʹ������ؿ�ѧ������,�����ſ��ս�����1�Ҿ��нϸߵĿƼ�����,ͬʱ��Ҫ�����߱���ǿ��ѧϰ����,�ܹ������Ƽ���������ķ�չ�ͽ���,����ѧϰ����ߡ�ͬʱѧϰ�ͳɳ�Ҳ�������������ڼ��Ҿ����е�������ͷ�չ��ǰ�����,Ҫ����Ա����������֪ʶת��Ϊ��ҵ��֪ʶ���г���ֵ��ƽ��Ʒֿ��ж�ѧϰ�ͳɳ������ֿ���������ҵ��Ч���˶��ⷽ���Ҫ��,���ù��ڿ���Ա�����ȶ��ʡ����������ȷ����ָ����Դﵽ����Ա�������Ľ���ҵ��֯�ṹ��Ŀ��,��������ҵ�����ʵ��,ʹ����֯�Ļ���Χ��ø���[34]��

�������������ļ�Ч����ָ����ϵ���Ҫ����ҵ����ս�Թ滮Ϊ����,����ƽ��Ʒֿ��ĸ�ά��ȷ����Ч����ָ���,ȷ��ҵ���ŵļ�Ч����ָ�����ȷ��ҵ����Ա���ļ�Ч����ָ�ꡣ

����ͬʱ,Ϊ��ʹ��Ч����ָ����߲�����,�����Ը���SMARTԭ���ָ���һ���Ż�,SMARTԭ����庬�����¡�

����S:��ȷ��(Specific),��˼�Ǽ�Ч����ָ������ò��ܹ�����ͳ,��Ӧ�þ��������,����ض��Ĺ���ָ�����ϸ����

����M:�ɶ�����(Measurable),ָ��Ч����ָ��Ҫͨ������,�Ӷ����Ա�֤ÿ��ָ����Ҫ�õ������ݶ����ܹ���ʵ�ʲ��������еõ���;A:�ɴ�ɵ�(Attainable),��˼�Ǽ�Ч����ָ��������Ҫ�����ҵʵ�����,ָ�������Ҫ����Ѷ�ˮƽҪ�к���ҵ��ʵ��ˮƽ,���ù��ߵ�����ɵ�ָ�������ҵ������˵��û�������;R: һ�廯��(Relevant),��˼�Ǽ�Ч����ָ��Ӧ���γ�����ͳһ����ʽ,��ҵս��Ŀ�ꡢ�쵼�����Ŀ��ͼ�Ч����ָ��Ӧ����һ�廯������,��������ͳһ�����Ϻ�֧��;T:ʱЧ�Ե�(Time-based),��Ч����ָ�������ijһ���ض�ʱ��ν��п��˶����õġ�

����ƽ��Ʒֿ�������:

������������Ϊһ��֪ʶ�ܼ�����ҵ,��Ա��Ҳ��֪ʶ��Ա��,������ҵ����֪ʶ���ۡ����º������нϸߵ�Ҫ��,���Ի����������Ϊһ�ҿƼ�������,Ӧ�ý������ˮƽ��ѧϰ����֯��Ϊ�Լ��ķ�չ������

����ƽ��Ʒֿ����ĸ�ά�Ȳ��ǽ�����ע����ָ��һ������,���ǿ��ԴﵽЭ����ƽ�������濼�����ݵ�����,���ڳ������ۺϷ�����Ӫ״���Լ��������ڷ�չĿ���������

����4.3.2���������ҵ���ż�Ч����ָ�����˼·

���������������ת����ƺ�,�ڲ���ȫ���г����ĸĸ������,��ȷ���ķ�չָ��˼����:���մ�֡����ش���,�����ƻ��Ƹĸ�Ϊ����,�����ݴ���Ϊ����,�Խṹ����Ϊ�ֶ�,ǿ���ƶȽ�����˲Ž���,�ƶ��������Ȳ����ٷ�չ,��Ϊ����һ����Ʒ�Ƴ����硣

����Χ�ƻ����������Լ�ƽ��Ʒֿ��ĸ�ά�ȵ�Ҫ�����ҵ���ż�Ч����ָ�����˼·���£�

����

����1)����ָ�����:

���������������Ϊһ����ҵ,һ����Ҫ��Ч������,������ҵ��������ĸ�������������ָ������κ�һ����ҵ�ľ�Ӫ��˵����ͬ����Ҫ�ؼ�,�����������ȻҲ����ˡ��ڼ�Ч����ָ����ϵ��,����ָ�������:��Ӫ�ɱ�������Ƴɱ�֧��,����ʱ�������,�����ҵӯ��ˮƽ�ȵȡ�

����2)�ͻ�ָ�����:

���������������Ϊ�Ļ���ҵ��һ����,����Ҫ��Ч��,��Ҫ�е������Ļ��Ƹ���������Ρ������������Ϊһ�ҳ�����Ĺ���ʹ��,Ҳ����Ϊ��Ҫ�ļ�ֵ���֡����������һ����Ҫ��ӯ������ߵ�ͼ��,����һ�������Ҫ�������Ͷ���Ⱥ�����ھ����ֵ�ϵ�����ֵ���������ܽ����ȶ��Ŀͻ�Ⱥ,�������õ�Ʒ������

����3)�ڲ���Ӫָ�����:

����ͼ����湤�����ֳ���ˮ����ҵ�ĵ���������Ӧ�����ý����������ƶ�����,ʹ�������ڸ�˾����,��ͼ�����������,������֮���Լ����������ڲ��ܹ��ν�˳���������������ͼ���������ҪЭ����ҵ����֮��Ĺ�ϵ,����Ч����������˫Ӯ��Ҫ������ҵ�������ķ�չ,���ϸ���ͼ���������,�����г���չ������ͼ��������Ҫ������,���������ϳ���Ʒ,����������ҵ�г���������

����4)ѧϰ��ɳ�ָ�����:

������Ϊ֪ʶ�ܼ�����ҵ,���������ļ�Ч������ϵҪΪ��ҵԱ������ѧϰ�ͽ���֪ʶ������������������Ҫ������ҵѧϰ�ͳɳ���Ҫ����Ϊ֪ʶ�ܼ�����ҵ,�����Dz���ѧϰ��������ҵ,��������Ϊһ���Ƽ�������,��������������Ҫվ�ڿƼ�ǰ��,��Ϊ�����Ƽ�֪ʶ��ʱ�����������ѧϰ�ͳɳ�ά�ȵļ�Ч�������ݶ��ڻ����������˵��Ϊ��Ҫ��

����4.3.3���������ҵ���ż�Ч����ָ������

������������缨Ч������ϵ�����������Ҫ���ݳ��������巢չ��ս�Թ滮ȷ����Ч����ָ���,Ȼ��ָ����еĸ������������ʵ�������Ž��м�Ч����ʵʩ��

��������ƽ��Ʒֿ���������,������������ս�������������:

����1)�������——Ŀ������ǿ������������ӯ������,�����ʽ�Ͷ�롢����ӯ�������{�ʱ�������;2)�ͻ�����——��ע��ҵ�����Ч��,ά���ȶ��Ŀͻ�Ⱥ,������ҵ�����ù���Ʒ������;3)��Ӫ��������——ǿ���ĸ�ɹ����ӿ�����ת������ƽ��̡������ƶȺ��ڲ�����ģʽ���ȵ�;4)ѧϰ��ɳ�����һ���Ա�����������ʡ�Խ���쵼�������Žᾫ�ɵ�Ա���Ŷӡ���������������ҵ�Ļ�����Ϣ��������֪ʶ������

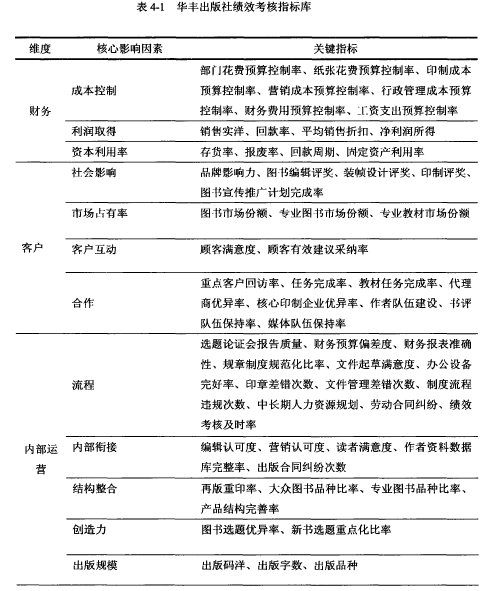

��������ƽ��Ʒֿ����ĸ�ά��Ҫ��,��Ϸ������������ʵ�ʾ�Ӫ���,�����γ��˻���������缶�ļ�Ч����ָ���,ͬʱ��Ϊ���ż�Ч����ָ�����������ݡ����4-1��ʾ����1��

����

����4.3.4�����缨Ч����ָ��Ȩ��������۸���

������Ч����ָ���Ȩ�������˸�ָ���ҵ���ż�������������Ŀ��ʵ�ֵ���Ҫ�̶�,��������Լ�Ч����ָ�����Ч�Եķ��������ش�Ӱ�졣��Ч����ָ����ƺ�,��ָ��Ȩ�ؽ��к�������,�����γɽ�Ϊ���Ƶļ�Ч����ָ����ϵ��

�������ڳ����缨Ч������ϵ������,����Ҫ�������ղ�ͬ��λ�����������ò�ͬ�ļ�Ч����ָ��Ȩ��,�Ӷ��ﵽ��Ч������ϵ�Ĺ�ƽ��Ч������ָ��Ȩ�ص����ͨ�����ܵ�������ص�Ӱ��,���а�����ͬ������������֮����ܻᷢ���ĶԿ���ָ��Ȩ�صIJ�ͬ�������������������ر��봦���õ�,���ܾ���������Լ�Ч������ϵ���õ�Ӱ��,ʹ��Ч��ϵ�����þ�����,�ӳ�����ʵ�ʳ�����ӳ��ʵ�������

��������������Ѿ����ƾõ���ʷ,�ڷ�չ����Ӧ���Ѿ������˳�����,�������ҹ����������巢չ�滮��Ӱ���ת��������ߵ��ƽ�,�������������ͼ���Ʒ���Ա��ֳ����ͬ�ķ�չ�Ρ��Ƽ�רҵͼ����Ϊ�������������Ʋ�Ʒ,�ڷ�չ�Ͼ������ڵ�������ʵ��,�Ѿ������˱Ƚϳ���ı༭�ͷ�����ϵ,����רҵ��ͼ��������һ���̶�����������,Ҳ���ϼ����ܵ�λ�����ߺ��ʽ����,�����˵����ijЩ����,�����˷�չ�ij����ڡ��ڴ���ͼ��ij����������ڻ������������ıȽ���,����רҵͼ��ıȽ���û��̫�����ơ��������ڳ�����ת����ƵĽ�һ���ƽ�,������ͼ��ĵ�λԽ��Խ��Ҫ,������������ͼ�����г������ڸ���,�ڳ�����Ҫ���г����ı�����,������ͼ���ڳ��������������ռ�ݶ���һ���Ӵ�,Ȩ��ռ�Ȼ�Խ��Խ��,����˵������ͼ�黹�������������ķ�չ�ڡ��ڼ�Ч����ָ���������Ҫ���ͼ���Ʒ�����IJ�ͬ��չ���ص������Ӧ����,ʹ����ͼ���Ʒ�Լ�������ķ�չս������Ӧ��

�����ڳ����緢չ����,������ҵ����Ϊͼ���Ʒ��һ�εķ�չ׳�������̵�,ǿ������ͼ��ij���ʵ����ȷ����һֱռ���ȶ����г��ݶͬʱ�ص��ע��ͼ���Ʒ���г���չ,�����ͻ�Ⱥ,��ע��ͻ�ָ��,�������ͼ���г���ռ���ʺ�Ӱ��������ǿ�˲ſ⽨��,������Ϣϵͳ�����ͽ��衣

�����ڳɳ���,������Ӧ�ý���ע���ص����г���չת��ͻ����ڲ�����,Ӧ����������ע�ص�ת�Ƶ�������ҵ���������������������,��չ��ҵ��ӯ��ģʽ,�ḻ����ͼ������ʹӶ�����̶�������ͻ�������,����ͼ��Ʒ�����ơ�

�����ڳ�����,���������ҵ�����Ѿ��Ƚ��ȹ�,�г�ռ�зݶ��Ѿ��ȽϿ�,��ҵ��Ӫ�������������,ӯ��ģʽҲ�Ѿ��Ƚϳ�����о�����,��ҵ����ģʽҲ�Ƚϳ���˳���ο������ǰ����,��ҵ�ڲ��������ص�Ӧ��ƫ���ڲ���Ĺ���,���гɱ����ƹ����Ͳ���ָ�������

����������ͼ���Ʒ��˥�˽�ָ���е�ͼ��Ʒ���������г����������µ�ͼ���Ʒ�����,���������Ӧע��ѡ����ʹ�����

������Ч����ָ��Ȩ�ص�������ָ������,��ӳ�˸����ָ���ڼ�Ч�����е���Ҫ�Գɶ���Ŀǰָ��Ȩ���趨�ķ����ܶ�,����������Դ�IJ�ͬ�ɷ�Ϊ���۸�Ȩ���Ϳ۸�Ȩ����

�������۸�Ȩ��,��Ϊ����ר�һ��߸��˵ľ���֪ʶ��ȷ������ָ���Ȩ��,��Ҫ��ר�Ҵ�ַ�����η��������۸�Ȩ��,��ָ����ԭʼ����֮��Ĺ�ϵͨ��һ������ѧ������ȷ��Ȩ��,���жϽ�����������˵������ж�,�н�ǿ����ѧ��������[36����

����4.4���������ҵ���Ų���ҵ������ָ�����

����4.4.1����ҵ������ָ��

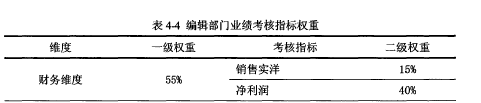

��������ƽ��Ʒֿ����ĸ�ά��,�༭���ŵ�ҵ������ָ����ĸ�ά�ȷ�������:����ά�ȷ����������ʵ������;�ͻ�ά�ȷ������Ʒ��Ӱ������ͼ���г��ݶͼ��༭������װ����������;�г���Ӫά�Ȱ�������������Ʒ�֡��༭�����ϸ��ʡ������������ٰ�����ӡ�ʡ����ŷ���Ԥ������ʡ�ͼ�����ڵ������;ѧϰ��ɳ�ά�Ȱ�����ҵ��Ļ������ʺͼ�����������ʡ�

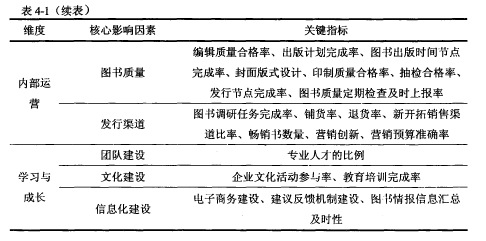

��������SMARTԭ��,“ͼ���г��ݶ�”��ָ����ѵõ�ȷ������,ֻ���ǵõ�һ������ֵ,������ò������,Ӧ��ȥ�����Լ�Ч����ָ�������ѡ��,����ƽ��Ʒֿ����ĸ�ά�ȿ��Թ����༭���ŵ�ҵ������ָ�ꡣ��2��

����

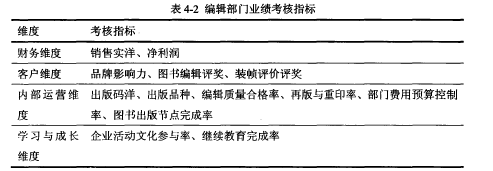

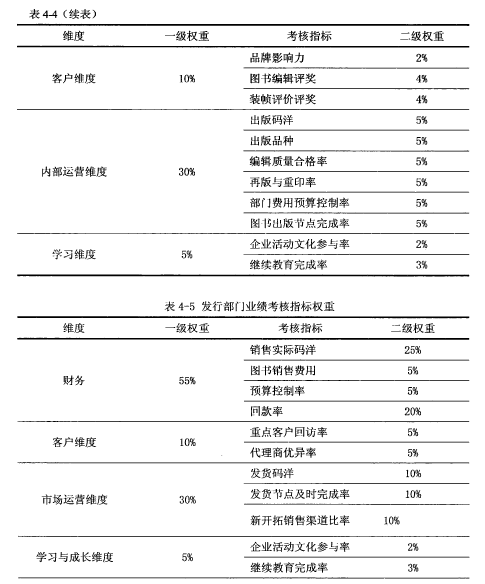

�������в��ŵļ�Чҵ��ָ�����ƽ��Ʒֿ����ĸ�ά�ȿ�������Ϊ:����ά�Ȱ�������ʵ������Ӫ���ɱ�,�������۶��ַ�Ϊ����ʵ�ؿ��ʡ�ƽ�������ۿ�,���۳ɱ��ַ�Ϊͼ�����۷��ú�Ԥ�����������ָ��;�ͻ�ά�ȷ������ͼ���г��ݶרҵͼ���г��ݶ�ص�ͻ��ط��ʡ�������������;�ڲ���Ӫά�Ȱ��������������ڵ㼰ʱ����ʡ��ص�ͻ��ط��ʡ������������ʺ��¿��������������ʡ�ѧϰ��ɳ�ά�Ȱ�����ҵ��Ļ������ʺͼ�����������ʸ���SMARTԭ��,�Լ�Ч����ָ�������ѡ���γɷ��в���ҵ������ָ�ꡣ��3��

����

����4.4.2����ҵ������ָ��Ȩ��

��������ҵ������ָ���ƶ���Ҫ����ָ��Ȩ����Ƶķ���ȷ������ָ���Ȩ�ء�

�������������ר�Ҵ�ַ���֯�����������ص����¡�����Ͳ��Ÿ��������ר��С���������������,����С���Ա������ȷ���༭�ͷ��в���ҵ������ָ��Ȩ������:��4��

����

����4.5���������ҵ����Ա��ҵ������ָ�����

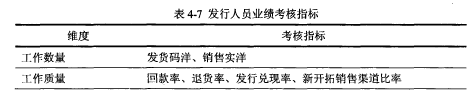

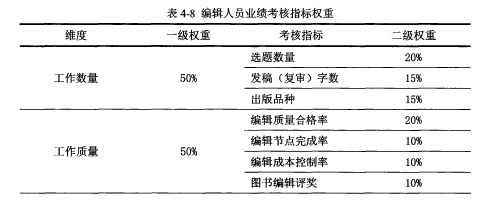

����4.5.1����Ա��ҵ������ָ��

����Ա��ҵ������ָ���Dz���ҵ������ָ��ľ��廯,��������벿�ż�Ч����ָ��������̻�����ͬ���༭��Աҵ������ָ������Ӧ�þ�������༭���Ÿ�λ��ʵ�����,�ӳ�����ս�Թ滮������ƺ����Ŀ���ָ��,��ӳ�༭Ա��������ҵ����������ݱ༭Ա���Ĺ�������,���Դӹ����������������������������ҵ�����ˡ�

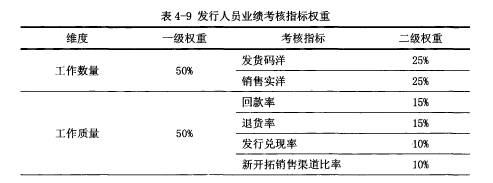

��������ָ�����±���ʾ����5��

����

����������Ա�ǻ����������Ҫ����ɲ���,��Ӫ���ĺ���������������Ա��Ч����ָ�����Ҫ�ӻ��������ս�Թ滮Ŀ�����,������ַ�����Ա�Ĺ���ҵ�������ָ�ꡣ������Ա�ļ�Ч����ָ�����Ӧ���Ծ���ָ��Ϊ�ص�,����ָ�����±���ʾ����6��

����

����4.5.2Ա��ҵ������ָ��Ȩ��

��������Ա��ҵ������ָ���ƶ��Ժ�ͬ��Ҳ��Ҫ����ָ��Ȩ����Ƶķ���ȷ������ָ����ռ��Ȩ�ء������IJ���ר�Ҵ�ַ���֯�����������ص����¡�����Ͳ��Ÿ��������ר��С���������������,����С���Ա������ȷ���༭�ͷ��в���Ա��ҵ������ָ��Ȩ������:��7��

����

����4.6������

�����������ݽ����˻��������ҵ���ż�Ч����ָ����ϵ��Ƶ�ԭ��,�ֱ������ҵ���ź�Ա����Ч���˵�����,Ȼ������ƽ��Ʒֿ��ĸ�ά���γ���ҵ���ż�Ч����ָ����ϵ��Ƶ�˼·,����ҵ���ż�Ч����ָ��Ⲣ�����˼�Ч����ָ��Ȩ���������,�ڴ˻����Ϸֱ�����˲��ż�Ч����ָ���Ա����Ч����ָ�꼰��Ȩ�ء�

����������Ƶļ�Ч����ָ����ϵ��Ի����������״���ڵ�����Ľ��������Ӧ��ָ������,�ڲ���ά�ȵ�ָ�������в��ص��Ǿ���ָ�������,���ڿͻ�ά�Ⱥ��г���Ӫά����,��ע�˳�����ҵ���ż�Ч���������Ч�淽���ָ������,ʹ�ü�Ч������ϵ�뻪�������������Ч���Ҫ����ͳһ����ѧϰ�ͳɳ�ά����,��Ч����ָ�����������˻����������Ϊ֪ʶ����ҵ����֪ʶ���ºͽ�����Ҫ����Ի��������ҵ����Ա���ļ�Ч����ָ����ϵ���������ͨ���Թ���������������������Ĺ�ע��һ������������ҵ���ż�Ч����ָ����ϵ����������Ч����ָ����ϵ����ƽ�����ִ�Ļ��������ҵ���ż�Ч����ָ����ϵ���ڵ�����,�Ӹ�������ͽǶ�ȫ��������һ��Ϊ��ѧ�����õļ�Ч����ָ�ꡣ���ڸ�ָ����ϵ���漰�������������ڳ������ճ��Ĺ���������ԭ��������Ҫ��ɵ�ͳ������,�����ڹ������ϲ�û�кܴ������,������ʵ���Ե�Ҫ��,��һ�ɲ����Խ�ǿ�ļ�Ч����ָ����ϵ��