����4.2���д����������ܵ�������ڵ�Ӱ��

������������ڶ���ҵ���д��»��Ӱ���ͬʱ�����Թ˿���������Ӱ�죬ͬʱ�����������ۻ��������ؼ�ӵ�Ӱ����ҵ���н��д��»������������ڶ���Щ���ص�Ӱ���Ϊֱ�ӡ���Զ�����ȣ���ҵ���жԹ˿��������Ӱ�����������漸�����棺

������1�����ǵ�����ģʽ����������ڵij��ֶ��仯�����磬�������֪��֧���������Ϲ�������������˵����磬��Ϊ������Ҫ���������˿����µ�����ģʽ���������ߣ��˿��Ƕ���һ�µ�����ģʽ���ȶ�˿���������������ȵ����ƣ���һ��ҵģʽ�ij��ָı��˴�ͳ�����ѹ��������ģʽ�����ʹ����ҵ���в��ò���֧�������ֵ�����֧����ʽ�������������µ���ҵģʽ����Ӧ��һ�仯��

������2��������ڵ��������������ǶԽ��ڷ������Ҫ�����������Ϣ������Ӧ��ʹ������ı�����Ϊ��������ܡ�����ij��ֲ�����Լ�����к������ߵ�ʱ�䣬����������ҵ���еijɱ���ʹ����ҵ������ͻ�ֱ�ӵý������ӿ�ݺͷ��㡣��ʱ���˿��Ǹ�ϣ����ҵ�����ܹ��������Ƕ�����������ԵĿ�����

������3��������ڵ�����ʹ�ù˿���֮�䡢�˿ͺ����н��жԻ��ͱ�ø��ӱ�����ͬʱ���ù˿Ͷ����еķ���Ч���Լ���������˸��ߵ�Ҫ�����Ա���“��”�ĺ����Ѿ�Ϊ��ҽ��ܣ���˵�����Խ��Խע���ŷ���̬�ȣ��Է���������Ч�ʵ�Ҫ��Խ��Խ�ߡ������ʻ�ֱ��Ӱ������ҵ�ķ�չ��������������ڵ�����ʹ�÷����������ӵı��˿��������ӡ�

�����ڶ����������еij���Ҳ�����Ŵ�ͳ�ķ���ģʽ���иĸͬʱ����ʹ�����������ҵģʽ������Լ��ľ�������֧���������ܶ�������Ϊ����ҵ�����µľ������֣��ı�����ҵ���еľ�����֡��ܵ���˵���������������ҵ���еľ�����ֵı仯���ܽ�Ϊ���¼��㣺

������1���������������ҵ������ҵģʽ�ı��ָ������з��Ƴ��������С��ֻ����С����֧�����µ���ҵģʽ������Լ��ľ���������������ǰ�����е���ҵ���ж�û��ʲô�����Ѱ����Ҷ���վ��ͬһ�������ϵ�ͬˮƽ�ľ������֡�ֻ�и�������ץס�г��Ȼ������г���Ϣ�����ٵ�������Ӧ���ԣ���������һս���л�����ȵĵ�λ��

������2���ָ�����֮��ķ���ͬ�ʻ����ԣ�ûʲô���¿��ԡ���ÿһ�����Ƴ�ʲô�·����ͬʱ���������з�Ч�£���ʱ���ڣ��������ڱ㶼����һ������һ����ʹ����ҵ����֮��ľ�����Ϊ���ң�ֻ���뵽һЩ����벻���ģ����ܰε�ͷ�

������3��������ڵij�������ҵ���еķ�����ӵ��������ͻ�������̶Ƚ������������ͻ�����Ҫ���ء����������ʹ�����ǵĽ�����Ϊ���㣬��i����˵�������Ϊ�ձ顣���������֮�£���ҵ����ֻ�в�������Լ��ķ������������ܱ����Լ��ľ��������������⾺������в�����̭����

��������������Ҳ����ҵ���е��ۻ�������һ����Ӱ�졣�ۻ�����ָ��ҵ���н��о�Ӫ��Լ���չ׳��Ļ������ۻ�������ҵ������Ч������ֱ�ӵ�Ӱ�졣

��������ij�����Ҫ��ҵ���в��ϵĸĸ���������ҵģʽ��ÿһ����ҵģʽ�ĸı��Ȼ�����ۻ����ı���ҵ���б��뿪����ά�������Ĺ���ϵͳ�����Ա�������ʣ��������ӪЧ�ʣ�������Ӧ��һʱ���ı仯������֮�⣬�����ҵ��һ��ҵ����������һ��˫�н������ջ�Ч���ͬʱ�������Ҳ�ڲ��ϵ����ӡ���ҵ����ֻ���ڷ�չ��ͬʱ�����ϵĸĸ��ۻ����������г���Ѱ�������������Լ����г��ݶ������ڶ���ҵ���д�����������Ӱ����ͼ2��ʾ��

����4.3��������������ҵ���д���

������ҵ���д��»�����Ĺ����Ƿdz����ӵģ��Ȱ�����ҵ�ڲ��������������ã�Ҳ������ҵ�������ڵ��г��������ۻ�����

��������ҵ���д����������ĽǶȷ������ۻ������˿������г����������κ�һ��������ﶼ���Ϊ��ҵ���н��д��µ�ֱ�������������У��˿�����������ҵ���д��µ������������˿�����ҵ���е��������Դ���������Թ˿͵����������ҵ���д�����˵����Ҫ��������������������ˮƽ������ߣ��������л��۵����Ƹ������࣬��ʹ�ù˿��ǎ�ʼ��ע���������������˿���������ֱ��Ҫ��ĸ���ҵģʽ����˿͵���������֤�ͻ��������ҵľ�����������ҵ���д��µ���Ҫ��������������֧�����������кɷ������еij��֣�ʹ�þ�������Խ�����ң���ҵ����ֻ�в�������Լ���������ģʽ�ȱ�֤�Լ�����˼��ҵĻ����²�����������⣬���г���������Լ��˿�������ߵĹ�ͬ����֮�£���ҵ���в��ò����������ۻ����������ƣ����ϵ���߾�ӪЧ�ʣ����ӵֿ��������������ܾ������¶��������Ļ��ᡣ

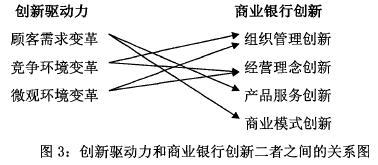

�����������жԴ��»���Ƴ������з�����������ͬ�������������в���ġ���ҵ�����Ƴ��Ĵ��»���¿��Է�Ϊ����֯�������¡���Ӫ����ºͲ�Ʒ�����¡���ҵģʽ�����Ĵ��ࡣ������֯����������Ҫ�����ھ������������ۻ�������Ӫ����º���֯������������Ҳ����Ҫ�����ھ������������ۻ���������Ʒ�����º���ҵģʽ������Ҫ���ڹ˿����ϱ��������¿�չ�ġ��������Ϸ�������ҵ���еĴ����봴������������֮��Ĺ�ϵ��ͼ3:

����4. 4��ҵ���д��������

����һ���õĴ��»������ҵ������˵�ǻ��������ģ�ʵ�־�Ӫ������������г��ݶ����������������ģ���������ͻ�����ȵ������ȶ�����ҵ���н��д��»�������IJ�����ʽ����Щָ������ҵ���е�����Ŀ�ģ�����ҵ���л�þ������Ķ���������Ӧ�����е�ʵ����ҲԤʾ�����еķ�չǰ;��

��������ҵ���д��ºͲ����Ĺ�ϵ���������»������ͬ������Ч��Ҳ������ͬ��

�������У�������Ϊֱ�ӵĴ��»���Dz�Ʒ�����·�����Լ���ҵģʽ���¡���ҵ�����ڽ��ڲ�Ʒ���Ƴ����̵��С�����ʽ�ı�����Լ���߷���Ч�ʺ������������������ͻ�������ȡ���ÿͻ�������������г�ռ���ʣ��̶�������֯��ģ����֯�������º;�Ӫ����£������Ǵ������ڲ��ĸ��Ч���ǻ�������Զ�ģ���ʱ����Ч�ľ�Ӫ�����Լ���֯�������¶��ڹ���Ч�ʵ���ߣ���Ӫ�ɱ��Ľ�����ʮ�������ģ���ӵ���֯��ģ�������г�ռ������ߣ��õľ�Ӫ�����Ȼ��Ӯ�ù˿͵����⡢�˿͵�������ζ�ž�Ӫ�����������

����4. 5������

�������½���Ҫ�о�������ڶԴ�ͳ��ҵ���еĴ�������������о����Ų��ֵ��о��������ڱ��ĵ��ص㲿�֣�ͬʱҲ�Ǻ��IJ��֡����½ڴ�������ڶ�������ڶ���ҵ���д��µ�Ӱ��·������̽��������ڶԴ�ͳ��ҵ���д��µ�Ӱ�졣Ӱ��·�������ܽ����£������������һ��������������ۻ������˿�������ȱ���ֱ�Ӷ�������֮�£���ҵ����������Ӧ�ĸĸ�ʹ��£����»�Ƴ³��µ�ͬʱҲΪ��ҵ���д�����һ���Ĵ�������Ȼ������Ŷ�����֮�������Ĺ�ϵ���������һ����ֱ��Ӱ����ҵ���н��д��£�һ�����ӵ�ͨ���ĸ�˿�������ҵ���еľ����������ۻ���������������ҵ�����Ƴ����»����ͬ�Ĵ��»���ͣ��䴴�����������в��죬��˵���˴����������봴�»ֱ�ӵĹ�ϵ�������Ƶ��ǣ���ͬ�Ĵ��»���ʹ����Ĵ��²���Ҳ����ͬ����˵���˴��»�ʹ��²�������һ������ϵ���ܶ���֮����ͳ����ҵ���б�Ȼ���ܵ����������������Σ������������Ӱ���Ƿdz����ӵģ�;���϶࣬����ЩЧ����ᵽһ����ܹ�ʹ����ҵ������������ڵĵ���֮�²��ϵĽ��д���������������������Ӷ��������������ҵ��