������ 3 �� Kosma ��˾�ɱ�������״����

����3.1 Kosma ��˾�ɱ�������״

����3.1.1 ��Ӫҵ�����

��������������� Kosma ��˾������ȫ������������㲿����Ӧ������ɼ��Ź�˾������ɼ��Ź�˾�ǵ����������Ԫ��������ϵͳ��Ӧ�̣����ܲ����ڼ��ô���ʡ����˾��չ��ҵ��Χ���DZ�����ŷ�ޡ���̫��������������ĿǰΪֹ����ȫ�� 26 ���������� 294 ���������غ� 87 �����̡��з����������ģ�ӵ����ְԱ���� 11 ���ˣ��������й������� 18 ��������6 �������з����ģ�ӵ�н� 8000 Ա��������ɼ��Ź�˾Ϊȫ�����������ҵ�ṩ��ơ���������������ϵͳ������������Ȳ�Ʒ����װ���������Ʒ������������ϵͳ������ϵͳ������ϵͳ���������������ϵͳ������ϵͳ������ϵͳ������ϵͳ������ϵͳ�������ܳ�ϵͳ����ơ����̿����������������Լ������������װ����˾�Լ������¡���Ʒ����Լ������滮����Ϊȫ����Ҫ������ҵ����ͬ��

����Kosma ��˾��Ϊ����ɼ��Ź�˾����ȫ���ӹ�˾����ȫ��������������������Ӧ����ҵ��һֱ����������Ϊȫ��������ҵ�ṩ�����������Ƶ�����������������ܡ�����ϵͳ�Լ������׳����Ŀ�������ƺ��������2005 �꣬Kosma ��˾�����й��г����ܲ�λ���Ϻ���2010 �꣬�����ֹ�˾�������� Kosma ��˾�ڹ���Ͷ�ʵĵڶ���ȫ���ӹ�˾����ַλ�ڳ���������ҵ��������ռ����� 7 ��ƽ���ף��� 2011 ���ʼ��������Ҫ��Ʒ���������㲿��������ϵͳ��ǰ�š����š����Ʊۡ����˵ȡ���˾�������Ҫ�ͻ�����һ�����ڡ�һ���µϡ��������ۡ����������������ִ����ڶ����֪��������ҵ����˾�ʽ�ʵ���ۺ�Ʒ�з��������ȣ��������ռ����Ƚ����豸��ʩ�������ѽ������Ƶ�������֤��ϵ�Լ����й�������ˮƽ�ļ���ֶΣ���������������㲿����Ʒ���������ա�������Ҫ��

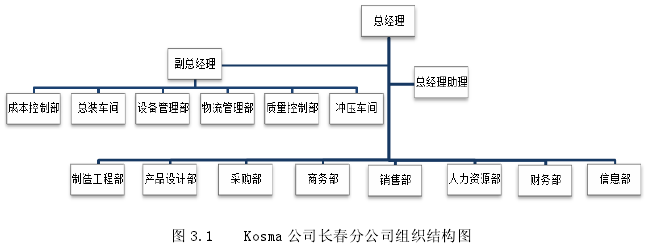

����3.1.2 ��˾��֯�ṹ

����ͼ 3.1 Ϊ Kosma ��˾�����ֹ�˾����֯�ṹͼ��

����Ŀǰ��Kosma ��˾�����ֹ�˾�����ڸ�Ա�� 361 �ˣ�ֱ���˹� 150 �ˣ�����˹�171 �ˣ�������Ա 35 �ˣ���˾�ڹ��� 14 ��ְ�ܲ��ţ����гɱ����Ʋ����ܳɳ�ѹ���䡢�豸���������������Ʋ��Լ������������������������ɸ��ܾ���ֱ�ܣ�����ֹ�˾��������ļƻ�����ʵ��������ְ�ܲ������ܾ���ֱ�ӹ�Ͻ������ֹ�˾�ճ���Ӫ����������Ӫ�����Ŀ�չ����˾�ɱ����ƹ���Ŀǰ��Ҫ�ɲ����𣬳ɱ����Ʋ���Ҫ������������ɱ��Լ������ɱ��Ŀ��ơ�������Ҫָ����Kosma ��˾�IJ�Ʒ�з���ƹ���ͳһ������ŷ��ȫ���з����ĸ��𣬸��ֹ�˾��Ʒ��Ʋ���������ʵ�ʲ�Ʒ�з�ְ�ܣ���Ҫ����Ϊ���²�Ʒ���¹��ա��¼�����ʵ�ʽ��ף���� Kosma ��˾��Ʒ�з��ɱ�����������ã��ڳɱ����Ʒ��沢��������֧��

����3.1.3 ��˾��Ҫҵ�����̳ɱ�������״

������1���ɹ����ڳɱ�������״���ڷ�����ǰ Kosma ��˾�ɹ��ɱ�������״ǰ���б�Ҫ�ȶ���ɹ���������Ҫ���ܡ�ͼ 3.2 Ϊ Kosma ��˾��ǰ�ɹ�����������ʾ��ͼ���ɹ���Դ��Ҫ��Ϊ����--���ڲɹ����ʲɹ����ɹ��Ļ�������Ҳ��ѭ���淽�������ۣ���ۣ��ȼۡ�

����1���ɹ��������뼰�γɡ���˾���ɹ������Ÿ��ݸ���ҵ��չ��Ҫ����ȷ����ɹ����ʵ����ࡢ�ͺš������Լ�ʱ��ƻ��ȣ�����ظ��������ǩ�ֺ��ύ��˾�ɹ������ɹ��������ɹ����������γ��빺�������ִ����ţ��ɲִ����Ÿ�������ƻ�������������ȱ���ƻ���������ኹ�����ኹ����ݴ���Ӧ���µ���

����2����Ӧ����ѡ��Kosma ��˾�Ѿ�������ʹ����ҵ�ھ�������ˮƽ�Ĺ�Ӧ����Ϣ��������ϵͳ������ʮ���������ʹ�Ӧ�̵Ĺ�ϵά������չ�����ҹ��������ʹ�Ӧ����ҵ�����˳��ڡ��ȶ��ĺ�������ϵ�����������ɹ�����������״��������һ�㶼�ܺܺõ����㵱ǰ��˾�ɹ�����˳����չ����Ҫ��

����3���ɹ���ͬ��ǩ�����١�Kosma ��˾�ɹ�����ʵ�вɹ�������ȫ���̸��ٹ��������Ӻ�ͬǩ����һֱ����˾������ɹ����ã���زɹ������˸���ȫ�̸��ٽ���ִ���������̬���ղɹ�����ִ��״����

����4��������˻��������ڲɹ������������ǰ����Ӧ�̱����ṩ�������顢��ⱨ�棬�ɲִ���������������桢����������������Ҫ�˻������ʣ��ִ����ž�����˶Լ��������ϸ��ɹ������ɲɹ�����֪��Ӧ�̲�Э�̽���취����ȷʵ��Ҫ�˻����ɹ��������˻�������ʱ����ȼල�ͽ�����ƣ����ж��ڼ������ʣ������������ȷ��������������۹�Ӧ�̴�ѡ����ʵ���ҵ���乩����

����5���ɹ���¼ά�����ܽᡣ�ɹ�������Ӧ����Ϣ������¼��ά�������������������ṩ����ɹ���ر���������ͳ�ƹ���������ÿ�βɹ����ʵʩ���̺ͽ�����Թ�Ӧ�̺�����ϵ���ж�̬���������Թ�˾��ҵ���Ųɹ��ɱ�����ͳ�Ʒ�����

������2�����������̳ɱ�������״��Kosma ��˾����������Ҫ���������Ƽ��������������𣬴�Ŀǰʵ�ʹ���ִ����������������ɱ����������Ϊ���е�Ϊ��˾�Ŀ��������������ڽ��ص������ǰ Kosma ��˾�����������йؿ��ɱ����Ƶ����⡣

����Kosma ��˾��ǰ��Ҫ���õ�������֯��ʽΪ����ʽ�����ͱ���ʽ�����������������ͻ�ǩ��������Э��涨��������ִ�У�ͬʱ��˾����ԭ���ϲɹ�������������Ҳ��Ӧ�����ղ�ͬ��ִ�С�Kosma ��˾������������Ҫ������ԭ���ϡ�����Ʒ�Լ���Ʒ�Ĺ�����

����1��ԭ���Ͽ�������Ŀǰ Kosma ��˾ԭ�ϲɹ���Դ�н� 70%�ӹ�����ڣ����ಿ���ɹ��ڲɹ����䣬������ԭ�ϲɹ�������ͨ�����ڲɹ�ʵ�֡����ݲ�ͨ���IJɹ���Դ��Kosma ��˾ʵ�в��컯�ɹ���ʽ�Ϳ�������������� 3.1 ��ʾ��

�����ӱ� 3.1 �����ݿ��Կ�����Kosma ��˾ԭ�ϲɹ��б������Ľ���ԭ�ϲɹ����ɹ����ڽϳ����ɹ���Ա��Ҫ�����������ƻ�����Ԥ��ˮƽ���ƶ�δ�� 3 �� 6 ���µĽ���ԭ�ϲɹ��ƻ�����ʱԤ���ȷ�ȶ��ڽ���ԭ�ϵ�ʵ�ʲɹ��ɱ�Ӱ�켫�����ڲɹ���ģ�ϴɹ�������λһ���Զּƣ������Ҫ���䷽ʽΪ���ˣ��Խ�������ɱ�����ʱ�������Ųɹ����������⣬���һ���ɹ������㣬���Ӳɹ��Ʊ��������ڹ�����Ӱ�����������ƻ���ִ�У���ѡ������ֻ�ʹ�ɹ��ɱ������������������ɹ��Ľ���ԭ�Ͼ�Ϊר��Ʒ��ֻ������ר�ò�Ʒ���ǿͻ�ָ���ļ������У�һ������ԭ��ȱ��������������ͣ�ߣ���ͬ�⳥���ռ������Ŀǰ Kosma ��˾�Ľ���ԭ�ϲɹ�������Ϊ���أ�ʵ�ʲɹ��������������ƻ�ԭ����������ԭ�Ͽ��ʼ�մ��ڽϸ�ˮƽ��

����2������Ʒ����Ʒ��������Kosma ��˾��Ʒ���������õ��������̹������ģʽ����˾����Ʒ��Ҫ��������вֿ��С����ڹ�˾�Ѿ�ͬ���������ͻ���ҵ�γ������õĹ�Ӧ���ɹ���������ģʽ�����������Ʒ����Ʒ���������ڻ�������ʵ�ֶ�̬�������ģʽ�������������������ҵ�ṩ���������������������ݲɹ�������ͬ��ʱ�����������������ɱ���ģ�����ڼ��͵�ˮƽ��

������3�������������̳ɱ�������״��Kosma ��˾Ŀǰ������������ɱ��Ŀ�����Ҫͨ���������Ч�ʺͽ��ͷ�Ʒ�������п��ơ�����һ�㹤ҵ��������ҵ���ԣ���������ɱ�����ԭ���ϳɱ�֮�⣬��Ҫ������ֱ���˹��ɱ��Լ�������ӷ��á����嵽Kosma ��˾������ij��Ҫ�㲿����Ʒ A Ϊ����������ɱ����ɣ�����ͼ 3.3 ��ʾ��

������4������ҵ�����̳ɱ�������״

����1�����۷��óɱ�������״��Kosma ��˾�������۹�������ƽ������֧��Լռ��˾�ܳɱ��� 8.0%,�ⲿ�ַ���������Ҫ��������������Ա�Ĺ��ʡ������Լ���ѵ���������г����ͻ���ϵά���ȡ�2013 �꣬Kosma ��˾ȫ�����۷��üƻ�֧��ռ�� 8.2%,ʵ����ɷ���֧��Ϊ 8.3%,ʵ��ֵ��ƻ�ֵ������ƽ���� 2012 �� 8.0%��֧�����ض����������������� 2013 ��ȫ����������������������ʵ�����ֵ������ȶ���������Ŀ���»� 9.5%,Ŀ�������ʽ�Ϊ 90.5%.

����2��Ӧ���˿�ɱ�������״�������������������Ѿ�ָ����Kosma ��˾�����ͺŲ�Ʒ��Ȼ��Ҫʵ�б���ʽ������ʽ��������������ʽ����Ӧ������������ҵ�ͻ��ֻ������ǹ�����ҵ�����ڼ����Ӧ���˿�������ڹ��������⡣

����3.2 Kosma ��˾�ɱ����ƴ����������

��������������������ҵ�ɱ��������ݵĻ��֣���ϵ�ǰ Kosma ��˾�ɱ�����ʵ������״�������ڽ��ֱ�� Kosma ��˾�ɹ��ɱ����ơ����ɱ����ơ���������ɱ��Լ��������ڳɱ������ĸ����������ǰ Kosma ��˾�ɱ����ƹ����д��ڵ����⼰����

����3.2.1 �ɹ��ɱ����ƴ��ڵ�����

����Ŀǰ Kosma ��˾�ɹ��ɱ�ռ��˾�ܳɱ��� 66.5%���ң�������Ҫ���豸�ɹ���ԭ���ϲɹ�Ϊ�����������Dzɹ���ռ���ؽ��١����豸�ɹ�Ŀǰ��Ҫ���Ϻ���˾ͳһ���𣬳�����˾��Ҫ����һ��ԭ���ϲɹ������Dzɹ��������ɹ��ɱ�ռ�ܳɱ�����ԼΪ 40%���ҡ�����Ŀǰ��˾�ɹ������������������ڽ�Ϊͻ����������Ҫ�����ڹ�Ӧ�̹������ڡ�����Ŀǰ��˾��Ʒ����ԭ���ϲɹ���Ҫ�������ڹ���Ĺ�Ӧ�̣����־�����������ϰ���ɵĹ�˾�ɹ���Ա�ڹ���Ҫ��Ŀ��۸�Ȳɹ�ָ�귽������IJ���֮�⣬��Ϊ��Ҫ���ǹ��Ӧ��һ�����ȡ DDP �� FCA ��ʽ��Ϊ���������٣����ָ��ʽ�������²ɹ����ʽ������ڳ���ͬʱ��˾��Ҫ�е��ӽ��ڹ���������������������Լ���ط��ã����¹�˾�IJɹ��ɱ����ӡ�

����3.2.2 ���ɱ����ƴ��ڵ�����

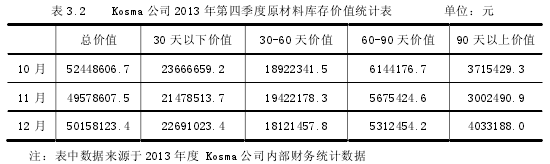

������ 2013 ��Ϊ����Kosma ��˾���һ����ԭ���Ͽ���ֵͳ����� 3.2 ��ʾ��

�����ӱ������ݿ��Կ�����2013 ����ļ��ȣ�Kosma ��˾ԭ���Ͽ���ֵ�ܹ�ģʼ�ձ����� 5000 ��ˮƽ���ң����� 30 �����¿���ֵռ�ܼ�ֵ���طֱ�Ϊ 45.1%��43.3%�� 45.2%,����ƽ��ռ��Ϊ 44.6%;30-60 �����ֵռ�ܼ�ֵ���طֱ�Ϊ 36.1%��39.2%�� 36.1%,����ƽ��ռ��Ϊ 37.1%;60-90 �����ֵռ�ܼ�ֵ���طֱ�Ϊ 11.7%��11.4%�� 10.6%,����ƽ��ռ��Ϊ 11.2%;90 ���Ͽ���ֵռ�ܼ�ֵ���طֱ�Ϊ 7.1%��6.1%�� 8.0%,����ƽ��ռ��Ϊ 7.1%.������ͳ�����ݿ��Կ�����Kosma ��˾��ǰ�������У�����ֵ�����ģ�ϸߣ����п��ʱ�䳬�� 30 ��ļ�ֵ�ۼ�ռ�Ƚ� 54.8%,����60 ����ۼ�ռ�Ƚ� 18.3%,Ӱ����ԭ���ϵĿ����ת�ʣ������ǿ��ʱ���� 90 �����ϵ�ԭ���ϣ�����ƽ��ռ�ȸߴ� 7.1%,�ɼ� Kosma ��˾�ڿ������Ż�������ںܴ�������ռ䡣

����3.2.3 ��������ɱ����ƴ��ڵ�����

������1��ֱ���˹��ɱ�����ͼ 3.3 �п��Կ�����Kosma ��˾��ǰ��������ɱ���Ҫ�����У�����ԭ���ϳɱ���ռ�������֮�⣨Լռ 40.8%����ֱ���˹��ɱ���ռ����λ�Ӵ�ϯ��Լռ�ܳɱ��� 28.2%,������һ�����Գ��������ơ������ǹ�˾�� 2013 �����ʼִ���µĸ�������֮��һ������Ա�����ܻ�õĶ��⽱�𡢸�����������Լ���˾�ṩ�������͡����͵ȼ�����ͬ������Ա�����¹���ˮƽ����֮ 2012 �긣�����߸ĸ�֮ǰ��߽� 15%.

������2��ȼ�϶����ѡ�Ŀǰ Kosma ��˾��ȼ�϶����ѵĴ�����ʽ���ɹ�˾�����ܵ���������ÿ�������ĩ�ɹ�˾������ȼ�϶��������������豸���ܹ��ʡ���������ָ����������䡢�����߽��к����̯������ Kosma ��˾ʵ�е��Ƕ���ʽ������֯ģʽ�����������ڵ��豸ʹ���������ʼ�մ��ڱ��ͻ��Ǿ���״̬�����������ɲ��������豸ij��ʱ���ڴ��ڿ�ת״̬�������Դ�˷ѣ�ͬʱ�����������ŵ�ˮ����ȷ���Ҳû������ɱ����Ʒ�Χ֮�ڣ��˷�����ϳ����Ϊ���ء�

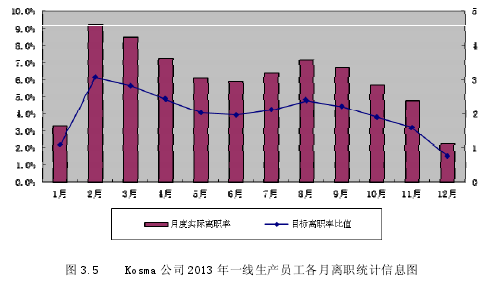

������3����Ʒ��ʧ��Kosma ��˾�����Բ�Ʒ�ı�����ʵ�������ŽϺõĿ��ƣ��¶Ȳ�Ʒ������һ������� 0.5%���ҡ������ڹ�˾�� 2013 ���ϰ���������������ս��и����������������Ʒ��������Ҫ�����½���ʱ���Ʒ����������������ˮƽ��ͼ 3.4 Ϊ2013 ���°��꼰 2014 ���ϰ��� Kosma ��˾�¶ȱ����ʵ�����ͼ��

�����ӱ��б��������ƿ��Կ�����Kosma ��˾�¶ȱ�����ˮƽ�����½�����ֹ�� 2014�� 6 �£��������ѽ��� 0.7%.���ӽ�������ˮƽ������2014 ���ϰ���ƽ������ˮƽ�Խӽ� 1%,��������ˮƽ�� 2 ����

����3.2.4 �������ڳɱ�������״�����⡣

������1�����۷��û��ڴ��ڵ����⡣�ڼȶ�����Ŀ��û����ɵ�����£�����֧��ȴ��û����Ӧ���½����ٽ�һ��������������Է��ֳ���Ա�����ʡ������Լ���ѵ�Ƚ�Ϊ�̶��ķ���֧����Ŀ�⣬�������г����ͻ���ϵά�����ڵķ���֧����Ŀû�еõ���Ч���ƣ���ߵ������Ϊ���أ��ɴ˿ɼ� Kosma ��˾�������۵ķ���֧��Ӧ����һ����ǿ��������ơ�

������2��Ӧ���˿�������ڴ��ڵ����⡣ͬĿǰ���������㲿����ҵ��ȣ�Kosma ��˾Ӧ���˿��ڴ��ˡ����˿��Ʒ���������ã�����ʼ�տ���������״�������ڲ����㲿����ƷӦ���˿���շ���ͬ�������������������ǹ��ڿͻ�Ӧ���˿�������ڹ������������ͻ�������¹�˾�ʽ��������ܵ����ظ���Ӱ�졣

����3.3 ��������ij������

����3.3.1 ȱ����������Ч�Ĺ�Ӧ��������ϵ

���������������п��Կ�����Kosma ��˾��ǰ�ɹ������Ѿ�ʮ������ͬ���ʹ�Ӧ����ҵ֮�佨�����ڡ��ȶ���ս�Ժ�������ϵ��ֻ���ڹ�Ӧ�̹�����ϵ�л�ȱ��һ����������Ч��������ϵ��Ϊ���ϣ�ȱ�ٶ����й�Ӧ����ϵ�ڸ�����ҵ����Ч���ۡ�����֮ǰ�ᵽ�Ĺ��ں��Ӧ����ҵ���������⣬Kosma ��˾��Ӧ����ϵ�к��Ӧ�̱�����Ȼ�ϸߣ��Խ���ԭ���ϵ�������Ȼ��Ϊ���ԣ��ɹ����ڽϳ�������ɱ��ϸߣ��������ڲɹ�ǰ���ڽϳ����Բɹ������Ԥ�⾫��Ҫ��Ҳ�ϸߣ����²ɹ��ɱ����ߣ��ɱ���������Ч��չ��ͬʱ Kosma ��˾���ڽ��ڹ�Ӧ�̵�ѡ��ܶ�����������ǻ��ڲɹ������Ĺ�����Ϊ�����Dzɹ����ʵ�ʵ����Ҫ�����Ҳ���ڲɹ��ɱ���ߵ����⡣��Щ״����ӳ�� Kosma ��˾��û������������úòɹ���¼�����ص���Ϣ����������Ӧ�̿ͻ���ϵ�и�����ҵ�ڲɹ��۸�Ʒ����������ʱ���Լ���϶ȵȷ������ȫ�桢��Ч�����ۣ���˵��¹�Ӧ�̹������ڴ����Ż������Ŀռ䡣Kosma ��˾ĿǰҲ�Ѿ���ʼ��ע��һ���⣬���Ҿ������з��֣����й�Ӧ����ϵ��������Ӧ����ҵ�ڲɹ��۸�����������ʱ��ȷ����֮����һЩDZ�����ʹ�Ӧ����ҵ�������������Ե����ƣ����ڹ�Ӧ�̿ͻ�����ѡ����Ҫ���¼��Զ����ִ�С�

����3.3.2 ԭ���Ͽ��������Ʋ�������

����Ŀǰ Kosma ��˾����ʽ������֯ģʽ���۲�������Ԥ��ڵ�ȷ�̶Ȼ������ߣ�����������������Ԥ����ƶ����ŵ������ƻ���Ȼ����ͬ�ͻ�ʵ������֮�����ƫ��ɴ˵���ԭ���ϲɹ��ƻ�����������ʱ��ȷ��ԭ���ϲɹ���ģƫ�ߣ�����ֵ��ģƫ�ɱ�����������Ч��ʵ��

����ͬʱ����˾�ڰ�ȫ�����趨��ά�����滹����иĽ������� Kosma ��˾��ǰ������֯ģʽ���������ڱ���ʽ����ģʽ�İ�ȫ���ˮƽ���趨��ά�������ڽ�Ϊ���Ե����⡣Ŀǰ Kosma ��˾����ʽ����ģʽ�İ�ȫ����ģ����ͳһ�������趨Ϊ��˾�¶ȷ���������һ�룬��û�ж�ͨ��ԭ���Ϻ�ר��ԭ���ϡ��Լ�����ԭ���Ϻ���ԭ���Ͻ������֣��ɴ˵��¿������в���ԭ���Ͽ�������ߵ�������֡�

�������⣬Ŀǰ Kosma ��˾����ר��ԭ���ϲɹ��ı��ؽϸߡ�����������Ҫ��Kosma��˾ԭ���ϲɹ����̵��У�ר��ԭ���ϵIJɹ�ռĿǰ��˾����ԭ���ϲɹ������Ľ�40%,�������ڿͻ��Ķ���Ҫ���Լ����������������ԣ�ʹ��ר��ԭ������ʹ�ù�����������������뵥����֧ʵʩ�ɹ�������֮ǰ��˵ Kosma ��˾û�н�ר��ԭ���ϵİ�ȫ�������ͨ��ԭ������������˵���ͨ��ԭ����ʵ�ʿ���ģ��֮��������ϸߣ����ɱ����ӡ�

����3.3.3 һ������Ա�������ȶ��Բ���

����Kosma ��˾��ǰ��������ɱ���ֱ�������ɱ�����������ԭ�����ܽ���������ʡ����ƽ������ˮƽ�����������ⲿ��ۻ�������Ӱ��֮�⣬��ҵ�����ڲ�һ������Ա����ְ�ʹ���Ҳ����Ҫԭ��֮һ��

�������ⲿ����Ӱ�죬2013 �� Kosma ��˾һ������Ա������ƽ���Ƿ��� 20%,��������ظ�������Ҳ��֮�������ӡ�Ȼ�������˹��ɱ�֧�������Ӳ�û��ʹ�ù�˾һ��Ա����ְ�ʵõ���Ч���ƣ�ͼ 3.5 Ϊ Kosma ��˾ 2013 ��ȫ�����Ա����ְ���ʾ��ͼ��

����Kosma ��˾����һ������Ա���趨����ƽ����ְ�ʿ���Ŀ��Ϊ 3%,������ͼ�����п��Կ�����2013 ���ȫ��� 12 �����⣬һ������Ա����ʵ����ְ�������ʾ�����Ŀ��ֵ������ 2��3 �·���ְ����ߣ��ֱ�ﵽ 9.2%�� 8.5%,Ŀ����ְ�ʱ�ֵ�ֱ�Ϊ 3.1�� 2.8;ȫ����ƽ����ְ��Ϊ 5.2%,��ƽ��Ŀ����ְ�ʱ�ֵ���� 1.8.�ݹ�˾������Դ��ͳ�ƣ�2014 ���ϰ��꣬Ա����ְ�ʹ��ߵ������û�������ƣ��Դ��ڽϸ�ˮƽ��

����һ������Ա����ְ�ʹ��ߣ����¹�˾��������������������鼰���弼��ˮƽһֱ���õ�����������һ��Ա�����������Ч�����õ���Ч�ͷţ���˾����Ա����Ƹ����ѵ����ط���ʼ�����õ���Ч���ƣ����������з�Ʒ��ƫ�ߣ�������ʱ�����˶�ȱ���ֵĹ��˼Ӱ������������г��֣������˹�˾��������ɱ����˹��ɱ���֧�����ɱ����ƹ���������ơ�

����3.3.4 ��Ʒ�����ܿ���ϵ��������ʵ����λ

��������Ŀǰ��˾��Ʒ��Ʒ�ʹ��ߵ�ԭ����Ҫ���Թ��Ϊ�������棬һ������ϵ���跽�棬���ڹ�˾�������յĸ�������������ԭ�е������ܿ���ϵ���ܳ���ṩ��Ч����������֧�֣�����ϵ��������һ���������ơ������Ż��Ĺ��̣���Ҫʱ��ļ��飬������һ�����ͣ���˵��½��Գ��ֲ�Ʒ��Ʒ�ʹ��ߵ�������һ��������ʵ���棬����֮ǰ���ᵽ�ģ�����һ������Ա����ְ�ʹ��ߣ�����Ա��������ȶ��Բ��㣬�����������������������ƶ�Ҫ�����ʵ����Ҳ����ִ�в���λ���������Ҳ��ĿǰKosma ��˾���������з�Ʒ�ʹ��ߵ���Ҫ�������֮һ����֮Ա������ɱ���ʶ���ߣ�����������������ν���˷������Ϊ�ձ顣

����3.3.5 Ա���ɱ����Ƽ�Ч���˲���λ

����Kosma ��˾���۷���֧�����ڵ����������˹�˾�������λԱ���ijɱ����Ƽ�Ч���˻��ڲ�����λ���������۹���Ϊ����������Ա�����г��Ŀ��غͿͻ���ϵ��ά����һ�������ϵ����۹�������ע������ҵ�������������������۶��Լ��ؿ��ٶȡ����������۹����и������֧���Ŀ���ȴû�и���ȷ����ʶ���㹻�����ӡ�Ŀǰ Kosma ��˾������Ա�����۳ɱ����Ʒ������ʶ������ǿ�������Ҫ������֧�����õ���Ч�Ŀ��ƺͶ��ƣ��������۳ɱ��Ӹ߲��£�“���”�������أ�ͬʱ��˾�������ۻ��ڵijɱ����ƻ�û�н�����Ч�ļ�Ч���˻��ƣ��ɴ˵��¹�˾���۷���ʼ�մ��ڽϸ�ˮƽ��û�еõ���Ч�Ŀ����뽵�͡���������������������ȼ�϶����ѵ���Ŀ���˷�����Ҳͬ�����ɱ����ƿ��˲���λ���ںܴ�������ϵ��

�������⣬��Ӧ���˿�������棬Kosma ��˾Ŀǰӵ�й�����ͻ���ҵ���ټң����й�����ҵ�ͻ�����ռ������һ�룬ÿ���ͻ��Ļؿ����ڴ� 14 �쵽 90 �첻�ȣ��ر��DZ���ʽ����ģʽ�µĿͻ����˿�������ձ�ϳ��������ڶ����������ҵ�ͻ��������Ʋ�����ȫ�����¹�˾���ڿͻ�Ӧ���˿���������ϸߣ���������ԱΪ�˱�֤����ҵ����ͬʱȱ��רҵ�����ù��������Լ�������ʶ����˶�������Ӧ���˿�Ļ��չ���ʼ�ղ���λ�������չ�����������ţ���������ȱ�ٶ��г��Լ��ͻ�ʵ������Ķ����������¹�˾Ӧ���˿�������ڹ���������Ӧ�չ�ģ������λ����û����Թ��ڿͻ���ҵ����Ƶ���Ч���ù�����ϵ��Ҳû����Թ�˾������ԱӦ���˿����������ʵʩ����Ӧ�ļ�Ч���˻��ƣ���˾Ӧ���˿��ģ���ߵ������Ȼ���Եõ���Ч�����