第 2 章 内外部环境分析

2.1 外部环境分析

2.1.1 财务共享服务的起源

财务共享服务(Financial Shared Service)诞生于二十世纪九十年代后期。随着二十世纪八十年代前后发达国家经济增长脚步的逐渐放缓,跨国巨头们在处于发展中国家和地区的新兴市场实力强劲增长中看到了商机。为了拓展自己在全球的业务,跨国企业纷纷以直接投资的方式,在经济增长强劲的地区设立自己的分支机构。因此,“本地化”就顺势成为跨国企业集团在其分支所在的地区大力推行的进程。在这个转折的时刻,一部分跨国巨头的掌舵者们敏锐地发现,不断扩张的市场中竞争会愈发激烈,要想成为最后的赢家,只有想法设法以最小的单位成本为企业提供业务支持。于是,许多跨国集团开始把战略视线落在如何降低营运成本、如何使得身处异地的集团总部与下属分公司(或子公司)战略目标保持一致等等重要问题之上。借助当时网络信息技术的飞速发展,一种全新的财务管理方式在此基础上应运而生,这就是财务共享服务业务。

着名学者布莱恩?伯杰伦(Bryan P. Bergeron)在 2003 年发表了其对财务共享服务这种创新型管理方式的看法,普遍被学界认为是最经典的定义——伯杰伦认为,“共享服务是一种将一部分现有的经营职能(business function)集中到一个新的半自主的业务单元的合作战略,[…] 目的是提高效率、创造价值、节约成本以及提高对内部客户的服务质量”。作为企业实质上的一个业务单元,共享服务设有专门的管理机构,这使得它从结构上看无异于传统意义上的公开市场中的一家独立企业。事实证明,在设立这一类业务单元之后,跨国企业集团在全球业务中遇到的效率、价值、成本问题都得到了较好的解决,这样的模式甚至还为这些跨国巨鳄们带来了巨大的经济效益。举例来说,早在二十世纪八十年代,福特公司就已经试水共享服务领域,在欧洲设立了全世界第一个财务共享服务中心,为邻近地区的分支机构提供标准化的财务服务,取得了标志性的成功。有了福特的成功先例之后,其他跨国公司相继效仿,建立自己的财务共享服务中心,为一定区域内的分公司(或子公司)提供服务。至今为止,有超过 50%的《财富》500 强企业已经设立了自己的共享服务中心,其中包括美国化学公司杜邦(DuPont)所设立的全球商业服务中心(Global ServicesBusiness,简称 GSB),世界最大的多元化服务性公司通用电气(General Electric)设立的财务服务中心(Financial Services Operation,简称 FSO)等等。无数成功的例子证明,财务共享服务中心通过集聚效应,将各个子公司相同的、重复的财务业务集中在同一个集团下的业务单元中进行处理,实现了流程的标准化、统一化,在提高效率的同时也使得跨国公司分散的海外业务单元能够共享集团内专业化、标准化的服务,降低向海外派驻财务人员的负担和风险,有效提升集团整体的财务管理水平。

2.1.2 财务共享服务的行业发展趋势

据不完全统计,迄今为止,全球《财富》500 强企业中接近 90%的跨国公司正在实施各类共享服务,而正在应用财务共享服务的比例更是超过了 70%。例如摩托罗拉公司 1999 年在天津成立的“全球会计服务中心”,经过十多年的时间,该中心已逐渐承担起公司 90%的全球应付账款业务、80%以上的公司间往来业务、80%以上的旅行和费用报销业务以及 70%以上的固定资产业务。业界有目共睹的无数共享服务中心成功案例正不断印证着加拿大 CAIL 咨询集团的创始人芭芭拉·奎因(Barbara E. Quinn)和罗伯特·库克(Robert Cooke)在其合着的研究《共享服务:

掘企业之金》(Shared Services: Mining for Corporate Gold,2000)中提出的“共享服务掘金论”。根据特许公认会计师公会(ACCA)在 2002 年进行的统计表明,美国企业在实施财务共享服务后平均降低成本 50%,欧洲企业则通过财务共享服务平均降低 35%-40%的成本。财务共享服务除了降低成本的这一基本优势外,还可以为企业集团优化资源配置、提高系统效率、提高客户满意度并强化核心能力等。通过传统财务业务的共享(包括所有财务核算、资金收支、报表编制等),原有的财务部门转换成财务共享服务中心,成为真正意义上的业务部门。

追根溯源来说,财务共享服务本身即是经济发展缓慢和全球化扩张的产物,成本因素是跨国企业集团在推行财务共享服务时所考虑的首要因素。在国内,一些先进跨国企业在进驻中国后,率先采用共享服务的管理模式来解决企业面临的巨大竞争压力,其中就包括美国 IT 公司惠普(HP)。惠普公司早在 2004 年就已经在大连建立了共享服务中心,为其在北亚地区包括日本、韩国和中国的分支和业务单元提供集团共享服务。除了跨国公司之外,一些中国本土的企业,例如中国网通国际公司,也在有计划、有步骤地打造专业的、跨地区、跨部门、具有规模经济效应的财务服务。然而,虽然国内不乏企业建立共享服务中心的尝试,但是有关共享服务中心运营的理论研究却相对滞后。因此,由不断实践走向理论研究,探索具有中国特色的共享服务管理模式对于企业在华的发展是具有很大发展意义的。

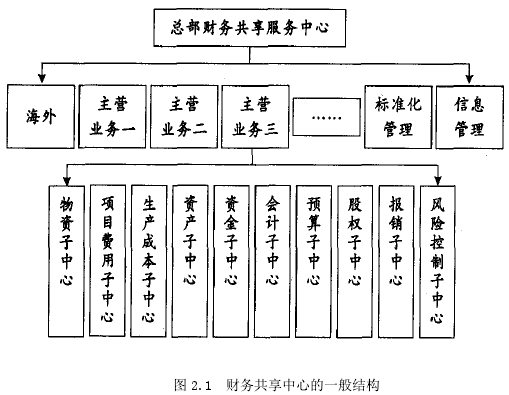

2.1.3 财务共享服务的业务模型介绍

财务共享服务业务最首要的特点就是利用独立的专业财务服务,将多个业务单元独立核算的运营成果反映在统一的标准下,方便衡量。财务共享服务中心在集团企业内的层级结构中应是一个与总部财务部平行的部门,但在业务方面接受总部财务部的领导。从职责划分层面来看 ,共享服务中心的主要职能包括接受财务部的业务管理、严格执行公司财务政策,以及为各基层单位和总部财务管理部门提供会计核算、资金结算、会计报表、预算编制、内控设计、股权研究等相关财务基础工作服务。

其次,财务共享中心拥有较为完善的财务流程与财务制度体系。这里提到的流程规范不仅仅局限于财务内部流程,还包括相关的前道流程,这一系列的流程在财务共享中心业务建立时就应该进行统一,在适当时做一定范围内的合理调整,借助 ERP系统实现统筹规划。财务共享中心需要统一制定的流程规范,主要包括各个主要业务流程的描述、运作流程的规定以及审批要求的制定,并将内控相关要求进行固化到ERP 系统中,以统一业务流程、审批权限、原始凭证稽核规范,统一各类业务原始附件要求、原始凭证和会计凭证审核要求。

此外,财务共享服务中心应将会计系统、资金系统、报销系统和企业 ERP 等横跨多个业务部门的系统联合起来,将其制定的财务制度都固化在这些系统中。显然,财务共享服务中心需要 IT 部门的支持才能实现这些目标。

2.2 内部环境分析

2.2.1 A 公司财务共享服务中心的 SWOT 分析.

①优势(S)

不同于与普通的企业财务管理模式,财务共享服务中心通过规模效应有效地压缩成本,提升财务管理水平和效率,增强企业核心竞争力。其优势具体表现为以下几点:

第一,通过减少人员数目和减少中间管理层级来实现运作成本降低。

第二,对所有接入的业务单元采用标准作业流程,废除冗余的步骤和流程,提高财务管理水平与效率。

第三,将企业管理人员从繁杂的非核心业务工作中解放出来,提升企业整合能力,使得核心竞争力得到提高。

②劣势(W)

第一,急速增加的差旅费。

第二,选址多在人工成本较高的一线城市,人工成本不降反升。

第三,信息管理与信息系统成本的极大提高。

第四,巨大的税务风险及税务机会成本。

第五,财务共享服务中心员工有可能沦为弱势群体,人员流动率大幅度提高。

③机会(O)

纵观国内集团企业现有的管理模式,为了保证分散的分公司或子公司能够贯彻执行集团层面的战略发展要求,降低运营风险和财务管理风险,多数企业倾向于采用以集权管理为主的控制型财务。基于这样的背景,共享服务中心通常提供的流程简化和集中服务职能并不能满足国内集团企业的需要,中国式的财务共享中心更要具备集中财务控制和服务的综合职能。因此,目前国内的集团企业所采用的财务共享模式糅合了传统的财务服务和财务共享管控服务的双重模式,使得这种共享服务模式中有非常强的管控导向。这种新型的共享管控服务的主要职能包括以下几个部分:各成员单位的会计业务中心、财务管控和服务中心、以及资金管控中心。而财务管控服务模式的与众不同之处就在于它的管理目标:一是在提高效率的同时降低成本,二是在强化集团内部的集中管控的同时降低运行风险。共享服务中心为此提供了一个极好的平台,让企业可以强化总部对分子公司的管控力度,有效降低企业集团整体的运营风险和财务风险的集中管控功能。

④威胁(T)

国内建立财务共享中心面临的威胁主要有两方面,一是法律层面的限制,二是经济环境所处的特殊成长阶段。

法律层面的限制主要是由于目前国内相关法律的不完善,特别是对设立金融机构的限制,使得企业集团开办相对独立(法人)的单一职能的服务中心(如结算中心)没有明确的法律依据,造成想要建立这样的财务共享中心面临一定的尴尬。因此,企业想要开办独立的以结算和资金管理为功能的机构,可能会遇到政策性和法律上的障碍。

中国的经济环境仍在建设之中,此时发展与变革共存,这样的特殊阶段注定了在中国发展的集团企业其面临的问题非常复杂,绝不能简单归结为一两个特殊原因。所以,对于共享服务而言,要进入国内、成功“本土化”,还需要不断探索和实践。在中国的集团企业必须根据自身所处的生存环境和面临的主要问题,对共享式服务作适当的改进,才能真正满足自身的发展需要。