������2�� �������ڹ�˾���չ�����������

����2. 1 ���չ�����Ҫ

����2.1.1 ���յĶ���

���������о�������Dz�����ʧ,��Ҫ�ǴӲ�����ʵ��Ŀ��Ŀ�������������ա���ΰ���ڡ����չ�����(2002��)һ������Ϊ������ij����������ĸ��ʡ�COSO (TheCommittee of Sponsoring Organizations of the Treadway Commission,��� COSO��

�����DZ�������թ������ίԱ�������ķ�����ίԱ��)�Է��յĶ����������Ϊij������ķ�������ʵ��Ŀ���������Ӱ��Ŀ����ԡ�ͬ����,������ڡ��ڲ�����ѧ��(2002��)һ����ָ��,�����Dz���ʵ��Ŀ��Ŀ����ԡ�������ҵ��λ,�������ģ���ṹ�����ʻ��ҵ���,����֯�ڵIJ�ͬ�㼶�Ի����������ڲ����ⲿ�IJ�ͬ���ա��κι����߶����������ս���Ϊ��,����ʵ�������в�ͨ�ġ���Ϊ�����ߵ�ÿһ�����,�䱾�����ڴ������,�����ŷ��ա���������������ֻ�ǽ����ijнӷ���,��������ά����һ��������ˮƽ֮�ڡ�Yates��Stone(1992��)��������������Ӧ��������Ҫ�����,��DZ�ڵ���ʧ��DZ����ʧ�����Ĵ�С,DZ����ʧ�����ĸ��ʡ���˷��շ�ָ�¼�δ�������Ԥ�ڵIJ�ͬ�ı仯�ԡ�

����Ӻ̲�ڡ�����ȫ����չ�����ܵĽ��ڲ�Ʒ���¹ؼ������о���һ����,�����˷��յ������������,�ֱ��ǿ��ԡ�Σ����,�ɲ��ԡ�����Ժͱ仯�ԡ���Щ��������,����һ�����ͷ���:

����1������:�κο�����Ĵ��ڶ��dz��ڱ仯֮�е�,���ڱ仯�е�����,���ڲ�ȷ���Ե�����,����ʹ�����Ԥ�ڲ�����һ�µĿ�����,��˿���˵�������ſ�����Ĵ��ڶ�������,��ʱ���С�

����2��Σ����:������ʶ����,���Ǵ���Խ������������һ���������о���,���մ���Ŀ������DZ��������в,���ܸı��������Դ���õ�Ч,��һ����Ԥ�ڵĽ�����Σ����

����3���ɲ���:ͬ���¼�����ʷ��¼,����������ȥ�������շ����ĸ����Լ�����������Σ����Ӱ���;��������ܹ�ͨ������Ϣ������ȶ�,�Ӷ��Է��ս�����صĹ��ƺͺ���,��������صĵ���,����ܷ��ա�

����4�������:���յIJ������벻���¼���������������Ļ���,ͬһ�ķ���,����������Ϊ���ߵIJ�ͬ��������ͬ�Ľ��,ͬ��,ͳһ��Ϊ�����������������ı仯,��ȡ��ͬ�ľ���,Ҳ�����ٲ�ͬ�ķ���,�����ǽ��������ġ�

����5���仯��:ͬһ�ַ��ն���ͬһ��Ϊ������˵,��Ӱ�첻��һ�ɲ���ġ����Ż����ı�Ǩ,�Ƽ��Ľ���,�Լ����չ�����������ǿ,ԭ���ķ���״���ᷢ���仯��

����2.1.2 ȫ����չ����ĸ���

�������չ����������֯��������Խ��ͷ��յ���������ľ��߹��̡���ȫ����չ����Ƿ��չ�����һ�ַ�ʽ,��ָ��ҵ�����Ը�����ε�ҵ��Ԫ,������ձ�������Ĺ���,�Ӷ���������Ч����������ҵ���������ķ�Χ֮�ڡ�

����ȫ����չ�����������COSOίԱ���,1995��,COSOίԱ�ᷢ���ˡ��ڲ�����-�ۺϿ�ܡ���������ҵ������ʵ���������������ǵ��ڲ�����ϵͳ���ڴ˻�����,2004��COSOίԱ���ַ����ˡ�ȫ����չ���(ERM)-�ۺϿ�ܡ�(����һ����Ϊ����ҵ���չ���(ERM)-�ۺϿ�ܡ�),��ʽ����ȫ����չ����ĸ��

����COSOίԱ���ȫ����չ����Ķ�����,ȫ����չ���,��Ϊһ����������,��ҵ������Ķ��»ᡢ���������Ա,��ս���ƶ��ȱ��ʱӦ��ʵʩ,��Ϊ�Ժ���ҵ��Ӫ���ִ᳹�С�ȫ����չ�������ҪĿ����ʶ�����ҵ��ṹ���ܻ����DZ��Ӱ�������,ͨ����������,�Ա��ⳬ����ҵ���յ�����,�Ӷ�ȷ����������ҵĿ��Ĵ�ɡ�

����ȫ����յ�����������:�����������ڸ�����ε�ҵ��Ԫ,��������ķ��յ�ͨ�̹���,Ҫ����չ���ϵͳ�����������г�����,��Ҫ�������ֲ�ͬ���͵ķ��ա�ȫ����չ�����ϵͨ�����ڱ���һ���ԵĻ�����,�Է��ս��м�������,�������ò�ͬ�ı�ȥ������ͬ�ķ���,�����ǶԷ��չ����Ĵ���,�γɽ�ʹҽ��,ͷʹҽͷ��ע�ر���,�������ڵĹ�����

�����ҹ�ȫ����չ���������ı�־���¼�����2006��6��,����Ժ�����ʲ��ල����ίԱ�ᷢ����������ҵȫ����չ���ָ�������ڸ��ļ���,��ȫ����չ����Ķ�����“ȫ����չ���,ָ��ҵΧ�����徭ӪĿ��,ͨ������ҵ�����ĸ������ں;�Ӫ������ִ�з��չ����Ļ�������,�������õķ��չ����Ļ�,������ȫ���չ�����ϵ,�������չ������ԡ��������ƴ�ʩ�����չ�������ְ֯����ϵ,���չ�����Ϣϵͳ���ڲ�����ϵͳ,�Ӷ�Ϊʵ�ַ��չ���������Ŀ���ṩ�����ı�֤�Ĺ��̺ͷ�����”

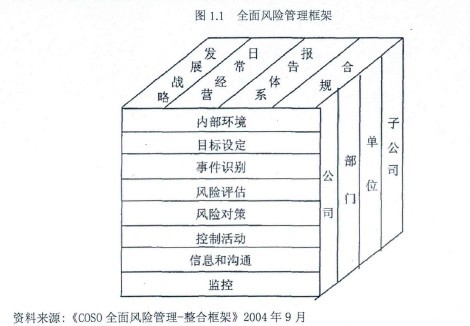

��������COSOίԱ����һ��������ͨ��ְҵ����,��Ч�ڲ����ƺ�˾��������߲���������˽����֯������������о���ʱ��,COSO�Ѿ�������һ����ҵȫ����չ����Ŀ��,��ͼ1.1��ʾ������ȫ����չ����Ŀ��,������֤������ίԱ������ҵ�Ƽ�,����Ϊ�г������ܡ���1.1��

����

����COSO��֯��Ϊ,��������ҵ������Ŀ��-ս�ԡ��ճ���Ӫ��������ϵ�ͺϹ�,�ô�ֱ���������ʾ;ȫ����չ����Ĺ���Ҫ������ζ����Ҫʲô��ʵ������,����������,�˸�����Ҫ����ˮƽ���б�ʾ;����һ����������ҵ�и�����Ԫ���õ�����ά������ʾ�����ֱ�ʾʹ�����ܹ��������Ϲ�ע�����ķ��չ���,Ҳ���Դ�Ŀ�����,����Ҫ��,������Ԫ�ĽǶ�,�������е��κ�һ������ĽǶ�ȥ������ʶ��

�������ȫ����չ�����ܵı�����Ϊ��������һ����ͬ�Ĺ�������,Ϊ��ҵ���չ����ṩ�����ķ����ָ�ϡ���ͨ��������ϵĹ۵�,Ҫ����ҵ��������뿼�Ƿ��պͷ���֮����������,����ҵ��Ԫ�����˾�ڲ�����ʵ��������������ϡ�

����

����2. 2 �������ڹ�˾�����ⷢչ״��

����2.2.1 �������ڸ����Ҫҵ��Χ

������������������ڸ���Ķ���,��Ҫ�Ǵ������Ķ�����ṩ�ķ����������綨��;���������������������а���ķ�չ����,�������ڲ�ҵ�Ѿ��ܷ���;��Ƚ��ҹ��������ڲ�ҵ�ķ�չ���̽���ֻ��15�����ҵ�ʱ��,����������ҵ�ո���,����,��ǰ�ҹ��������������ѹ�����,ͨ����������ɽ��ı���,�������������ʻ��ܵ͡�

�����������������м�Э����������ڵĶ�����:Ϊ������ʵ�ֹ����ʹ������,�������ڷ���˾Ϊ������,����:���ˡ���˾��������������֯��,�ṩ�������ʺͽ��ڲ�Ʒ�Լ���ӦͶ�ʷ������ṩ�÷���Ĺ�����,����Ӧ�ĺ���������δ�����������ͼ���������ˮƷ,��ͨ���ڷ��������ʵ�Լ��,������档

�������������Ŵ����������ڵĽ���,�Ǵ��������ڷ���ļ�ֵ��������,���������ڷ���ļ�ֵ����,���������̺����չ���������,���ǵ���Ҫ�,���������³������ֳ��û�,����������,�����Щ������Ϊ,�������ڹ�˾�����Լ���������רҵ�˽�,�ṩ��������:������ʡ���Ѻ�����Լ��������յȷ���,�����Ĺ���,�����������ڡ�

�������������Ŵ��Ķ����ҵ��ĽǶ��������������ڵ���ҪӪ�˷�Χ�ͷ������,ͬʱǿ���������ڹ�˾������֮һ����Ҫ������ҵ��רҵ��֪ʶ��Ϊ������

�����й��������������ڵĶ���Ϊ�Ǵӽ��ڹ�˾�Ĵ�ҵ�����Ͻ��ж���,ǿ���������ڹ�˾Ҫ��ѭ��صķ���:���л�������˾�����͡��������ڹ�˾�����취����,��Ҫ��Ϊ�й����ڵ������������ṩ�����Լ���ؽ��ڷ���ķǽ��ڻ�������ǰ���������ڻ�����Ҫ������,�������ʡ�������ʺ����ʶ��ʵȻ�����

�������������ڡ�������һ���ж��������ڵĶ����Ǵ��������ڷ���Ķ���ͷ����������������������,���ᵽ,�����������������ļ�ֵ����һ�µ�,�ᴩ����������������ͨ����������ѵĻ�����,Ϊ��������еĸ�������,�ṩ��Ҫ����ͨ�ʽ�Ľ��ڻ;����:���ʡ�������ա�֤���ķ����뽻�ס���Ѻ���֡�Ͷ�ʵȻ���������ڶ��������ڵĶ�����Կ������ڸ��������Ŵ����Ż����ϵ���չ,���������ڵı�����˵,����ҪΧ�������IJ�ҵ����չ��һϵ�н��ڷ���

�����������ھ���ķ���Χ��������ҵ��ֵ����������ص�,�ҹ�������ҵ��ֵ������Ϊ���������ṩ�㲿����ԭ���Ϲ�Ӧ��,��������������,�������³��������Լ��������ۺ�ķ����̹��ɡ��������ۺ����,���������Ŵ����������ա����������Լ����ֳ�����ҵ��ȡ����������Ŵ����������ա��������������������ڵķ���Χ���������Ŵ��ֳ�������,һ�������������ڹ�˾Ϊ�������������ʷ���,һ�������,�������ڹ�˾���ݾ����̵���������,Ϊ���ṩ���ʴ���Ķ�ȵ�֧�֡�

����һ�������������ڹ�˾Ϊ���˹������ѽ��д���,�������ڹ�˾���������ߵ���������,��������Ķ�ȼ�����,������������ɹ�����Ϊ,ͬʱȡ�м������������ڹ�˾��Ϊ���������̻��������ṩ����֧������:��2.1��

����

�����������ڹ�˾ͨ��������ò��ģ�����������÷��յ����������չ������ŶԷ��յĿ�������������,�����ŵĹ����л���ݾ����̵����ʽ��еȼ��Ļ���,����AAA, AA, A, BBB, BB,B, CCC�ȶ������,����̫�͵ľ�����,�������B�����,���������ſ��ǡ�

����Ŀǰ�������ڹ�˾�ڶԸ������ѵĴ����,�����������������ڹ�˾�Ĵ���ָ����ϵ,һ��ij��ָ�겻���,����ͻ���������ȫ����

����2.2.2 �ҹ��������ڵķ�չ����

���������й�������ҵЭ������ݷ���,�������ڴ�����2008�꿪ʼһֱ������15%���ϵ�����,��2015��,�����������ڴ���ﵽ�����5000�ڵĹ�ģ;��ͬʱ,�����������й��г��ϵ����ʴ�Լ��15%����,�뷢�����,����������Լ��85%��Ƚ�,��Ȼ�кܴ�������ռ�;�������������ҵ�Ľ�һ����չ,��������ҵ�������������

����2.2.3 �������ڵķ�չ����

�����������ڹ�����ķ�չ�����������Ǵ���ҵ�����Ŵ����ɵ��������ڹ�˾,����������������ҵ��������,�����������ҵ�������¶�λ�ͽ��������

�����ڹ���,�������������Ŵ�ҵ����������������;��չҵ��һ��ʱ���,���ھ���յĴ���,��������С�����Ŵ���ģ;���ж��Ŵ��Ŀ���,ֱ��Ӱ�쵽������������,��Ϊֱ�������ϵ�ߵ�����������,��������չ����,���������������Ŵ�ҵ,��1920�����ʼΪ�����������ṩ���ڸ����ҵ��;�����������������ڹ�˾,������ͨ��������1919�������ͨ������Ʊ�ݳжҹ�˾,Ϊ�������ṩ�������Ѵ���;�¹�������������,��1930�꿪ʼΪ�����伯�ų���-�dz�Ŀͻ��ṩ��������ƻ�,�Ӷ�Ϊ�������ڹ�˾��������������ʵ���ģʽ���Ժ�,һЩ�����������̿�ʼ�������ڻ����Ծ����̺Ϳͻ����ʡ�100���ȥ��,���������������Ľ��ڷ��������չ׳��,�����������ռ�,�������ڹ�˾��ҵ����ȫ����ؿ�չ����ǰ���������������ڹ�˾,��������ҵ��������������һ��,���Ƿֱ�������������ͨ��������˾��ͨ��Ʊ�ݳжҹ�˾,��������������˾�������Ŵ���˾�͵¹������������ŵĴ����������ڷ���˾������������ҵ�ڹ�����ռ����Ҫ�ĵ�λ,����������������������ڵľ�����,����չ��������ҵ��,ƾ�����б�����ǿ����������,���к����������̲���˾���γ��������ҵ̬��

�����ڹ���,�������ڷ��������й�����������1998��䲼���������Ѵ�������취-�Ե�취����ʼ��;�������Ų���˾����ҵ�����Ⱥ������������Ŵ�����

�����������Ѵ���ҵ��,��Ҫ����ҵ��������,Ϊ�����������ṩ�Ŵ��ʽ�,�̶̵ļ���ʱ����ٷ�:��1998���4��Ԫ������2003���1800��Ԫ,��Ҳ���ҹ��������ڵ�һ����չ�ε���ʷ��ߵ㡣�������������,���ڶ�����������ҵ�˽���ѷ�,���չ����ֶ����,���Ŵ����ģ������,����������տ�ʼ����:��������5�����������,������̭��,�����������˵IJ�������,����ص�ͳ��,��200��,�г���945��Ԫ�ĸ����������Ѵ����Ϊ����,ռ���������Ѵ�������50%���ϡ��������չ�˾������2003���ֹͣ���������Ѵ������Լ��֤��������ҵ��,���ǵ�ʱ���п��Ʒ��յ�Ψһ����,����˵�ǵ�ʱ������������ҵ��ǩ�׳�н,��֮������������ֹͣΪ���������ṩ����ҵ��,��2004���°���,������ֹͣ���������Ѵ���ҵ��,ʹ�ø���ҵ������ϴ���ͣ��״̬����ʷ���Ǿ��˵�����,�����ķ�չ������ͬ,�������������ܵ����,�ҹ����������̿�ʼ������������ҵ��,����ʹ�ҹ�����������ҵ�ָ�����������רҵ������Դ���Ĺ��������

���������ҹ���2004��ڶ��η�����������ҵ��չ�滮��,Ϊ�ҹ�������ҵ�������Ŀ��ٷ�չ�춨������

����2.2.4 �������ڹ�˾�ķ�չ����

��������,���������������Ⱥ����й������������ڹ�˾,��������������Ϊ�غ�δ�����й������г��ɰܵ�ս�Ծٴ�������,��Ϊ�������������������ȶ���չ,���������̵������������ۺ����ҵ��չ;ͬʱ,�ҹ��������ڵļ�ܻ���ҲԽ��Խ����:���˾����̺����۴���,���������������Ҳ���������ڹ�˾�ſ�ͬʱ�Ŏ��˶��������ڹ�˾��������ծ��������,Ϊ�������ڹ�˾�ṩ���µ���������������ͼ2. 4��ʾ,����������ҵ����2003�꿪ʼ��2008��,����ķ�չ,�ڼ���������Ѿ�����һ����չ�Ļ���;���,��2008���Ժ�,��Ӧ�Ķ����������ڹ�˾�����߿�ʼ�Ŏ�,��������ͨ���������ڹ�˾�����ڶ��ڵĸ����������Ѵ�������֤��;��2.4��

����

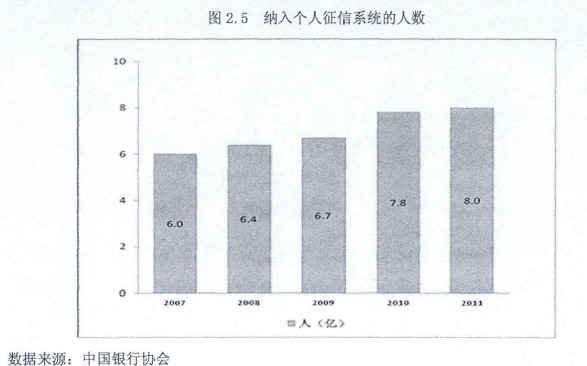

�����ٴ�,�������ڷ��չ����Ļ���Ҳ����չ;�й��������и�������ϵͳ��2006��һ�¿�ʼʵʩ�����Ѿ�Ϊ�������ڹ�˾�ķ�չ�춨�˻���;��ֹ��2011��,���뵽��������ϵͳ�е��˿����Ѿ��������6�������ӵ�Ŀǰ��8����,����ͼ2.5��ʾ����2.5��

����

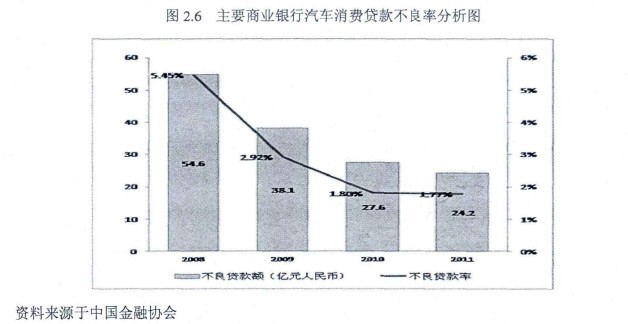

��������������ϵͳ������,���������Ѹ��˴���ΥԼ�ʵ�ͳ�����ݿ��Կ���,�Ѿ���Ƚ�2006��,�������ŵ��½�������ͼ2. 6��Ҫ��ҵ��������������Ѵ���������ȼ������ʷ���ͼ��ʾ:��2.6��

�������,�������������ڷ�չ������֮һ��,��������������Ⱥ��Խ��Խ���ữ,��ͼ2. 7�п��Կ���,DZ�ڵ�����������Ⱥ��,80�������һ��ռ�ݾ��ԵĶ���,�ﵽ64%���ϡ�����Ⱥ�����Ҫ����ϰ���ص�֮һ,����ʹ�����ÿ�����ΪԽ��Խ�ձ�,�ڲɹ�������Ʒ��ʱ��,Ҳ��60����������˸���Ľ����������Ѵ��

��������������ڹ�˾�ؽ�����������ҵ��������г�����;���ҹ��Ľ��ڼ�ܽ���Կ���,������������������������ڹ�˾�Ŏ�;�������ڹ�˾���ٵ�����Ⱥ�彫��������ѡ���������Ѵ���ķ�ʽ;����������ҵ��Ϊ�������ڹ�˾�ṩ�����ս��֧��,��δ����10��չ��,�������ڹ�˾�������µIJ�ͬ�������ķ�չ��������2.7��

����

�������������ڹ�˾�ķ��չ���,��������Ľ�,ȥ������̽��,�ؽ��������������ڲ�ҵ�Ľ�����չ��

����2. 3 �������ڹ�˾��������չ�����������

����2.3.1 �����������ڵķ��չ���

�����ҹ��������ڹ�˾Ŀǰ���չ�����Ҫ�������������:ҵ����յĹ������Ϲ���յĹ����Լ�������յĹ�����

��������,��ҵ����չ�������,�ҹ�Ŀǰ���������ڹ�˾��ҵ����Ҫ�����������Ѵ���,�������ڹ�˾�ڷ��տ��Ʒ������Ҫ�ٴ���:

����1��ר��ר��ԭ��:�����˶Դ����ʹ�÷�Χ�DZ����ڹ�����Ϊ��,ֻ���������������������һ�µ�ָ��Ʒ�Ƶ�������,����Ų�����á�

����2����Ч����ԭ��:�涨�����ˡ�����ˡ����������̡����չ�˾�͵�������ͬһ����,���ṩ��ش���š�

����3�������Գ�ԭ��:������������Ϊһ��,����ͨ��������ߵĶ��,���粻����ȫ���70%,������߲�����20���;�������뵣����ʽ��ҹ�,���ݵ�Ѻ���״������������,�������ṩ�Ĵ����ȡ�

����4�����ڳ���ԭ��:�������ڹ�˾�涨һ���Ĵ�������,һ����3������,��߲��ᳬ��5�ꡣ�������ʲ����й��������й涨��ͬ������Ϊ����,ͨ���������������õĿͻ�����ò������ʵ��Ż�,����������������Ŀͻ�,���ʻ��ϸ���

����5���������������ķ��տ���ԭ����,ͨ�����Դ����˸�����Ϣ��������,��������˼�ͥ��֧����������,�����˵�ְҵ,����״��,���������̵Ĵ��֤�ȵ��������������ڹ�˾ͨ����Щ���չ����ٴ�,��Ч�Ľ��������Ŵ�ҵ��ķ��ա�

�������,�ںϹ���չ�������,�������ڹ�˾��Ϊ���ڻ���,��Ҫ���������ĺϹ���,�Ϲ��ܲ������Ƿ��ϸ�ִ�й��Һ�۾��÷��롢�������еĻ������ߡ����ڷ���ȡ����ռ���������ᱣ֤����Ҳ�Ľ�����ӪΪĿ�ĵĻ��˼ල,��ֹ�ƻ������г����ȶ�,���Ⱦ���,���Ż������ߵ�ʵʩ�������ȡ�ļල��ʩ��

�������,�ڲ�����չ�������,�����Խ��ڻ���ʵʩ�ķ���������ϵ,���ʽ���㡢�ʲ�������������ӯ���������Ժ��г����յ�����Ҫ�ضԽ��ڻ�������������

�����������������ָ�������,�����ֱ�Ա�����������ʲ������Ա������г��ڴ����������������ծ�����ʵ�ָ����п���,��ÿ��ָ����,����ᶼ�趨��ֵ��ָ��ֵ���估��Ӧ�ĵ÷�,ͬʱ��ָ���趨��Ӧ��Ȩ��,�Ӷ�������ڻ��������������֡�

����2. 3. 2 �����������ڹ�˾���չ�������

�������й��������ڹ�˾��ͬ,ŷ����չ��������������г���,�������ڷ�����Ҫ���������ڹ�˾���;ͬʱ���ڷ�������ݸ�������;�������ڳ����ṩ�������Ѵ�����,������������ǰ,���м��ۺ�Ľ��ڷ���,�����ṩ��������,��������,�������ѱ���,���ÿ�����ȡ�

�����ڷ��տ��Ʒ���,�������ڹ�˾����ר�ŵķ�������ģ��,��Ѻ�Ǽǹ���ϵͳ,����ϵͳ,����ծȨ����ϵͳ�ȹܿط��ա��������ڹ�˾������������ҵ���ܹ���,ͨ��Ӫ������,��ͻ����нӴ���ͨ,�ṩרҵ����,ͬʱ�Է�������з��ֵķ�����Ϣ��ʱ���������չ�������,�Է��ս��о�ʾ��Ԥ����

������������������ھ�������ķ�չ,�Ѿ��γ����Ƶķ��չ�����ϵ��������ϵͳ���չ�����,���Ƶ���ϵ�������Ѿ������˵�Ѻ�������ϵ,�������ڹ�˾�뱣�չ�˾�������������Ŵ�������,ͬʱ���չ�˾���з��Ȩ,��Լ�����Ӧ���Ŵ����վ�����Ҫ���塣�������Ѿ����ɳ���ĸ��������ƶ�,�������һ�㶼����Ը��˵���ҵ�Ի����ҵ�Եĸ���������ѯ����,һ��������������Ϣ����,�ͻᱻ��ʱ�ļ�¼,�ڹ���ʱ,ֻҪ��ѯ��Ӧ�����õ���,�Ϳ���ȷ���˽���˵����õȼ���

����2. 3. 3 �ҹ������������ڹ�˾���չ���������

������һ:�����������ڷ��չ������ڱ���ʽ����:�����Ǵ���ҵ��ķ��չ���,���ǺϹ���չ���,������չ���,�����������ļ����������ɡ���˷��տ�����Ϊ������Ϊ���е�����,�ɷ��չ���������ִ�С�

�����ڶ�:�����������ڷ��չ������ھ�̬ʽ����:���չ��������ڴ������Žν��з��յķ���,�������Ӵ���ͻ���ѧ�ij�����������Ϣ����,�Լ��ⲿ���û����������ı仯;�Ӷ���ɷ��չ���Ԥ���ƶȵ�ȱ��,һ������ת��ΪΣ��,��ɺ�ѧ������Դ��Ͷ�롣

��������:�����������ڷ��չ������ڹ���ʽ����:�������ڹ�˾���ڹ��ڽ���ҵ����Ƶ�ԭ��,ȱ�ٷ�ɢ���յĶ�Ԫ����������,�����뱣�չ�˾�ĺ���,�Լ������ʵ�ҵ��û�Ў�չ,�γɷ��չ����ŵ�;ͬʱ���������ڹ�˾�ڲ�,ȱ�ٷ��չ�������ҵ��Χ,���յĻ���������һ�з��տ��Ʋ��������е���Ӧ�Ĺ�����

��������:�����������ڷ��չ���ȱ�ٹ�����֧��:��Ȼ���տ��Ʋ���������ֱ���������ܾ�������,��������IJ����ƶ�,����ȱ�ٷ��������ͷ��ռ��;��˾�������ڷ�չ���Թ�����,���ӷ�������,�γɺ��������Է��ա�

����2. 4 ȫ����չ����ڽ�����ҵ��Ӧ��

����ȫ����չ��������ۿ������2004��������չ�����,������ı�����:

������һ:����20����90�����,������Σ��,�������е��յ�һϵ�з��յı�����ʾ����ʱ�ڵķ�����ʧ���ǵ�һ������ɵ�,�����÷��ա��г����յȶ��ַ������ؽ�֯����ɵġ����Ž�����ҵ���ٵķ������ظ��Ӷ�����,���ǶԷ������ص���ʶҲ����ȫ�滯��

�����ڶ�:����ȫ���̸���ҵ�������µķ���,����ͳ���չ����������µ���ս;����ȫ���г�����һ�廯,��Ʒ����Ϣ������������Ҫ�ؿ��������������,�����˸������ü��������̶�,ͬʱҲ�����˷��յ���Դ;ȫ�ĺ�����������Ա�����ʡ��ʱ��ȿ�������ļ���,���Ȼ����ԭ��һ�����һ�����ķ������ܱ߹�����ɢ;���ڸ����һ��ߵ���֮�������Ρ����á���������֮�����������,�������մ��ڲ���,��Щ��������ɢ�Ĺ�����,�˴˲����µķ���Դ,�շ��������յķ���������ȫ�����շ��µķ��յ�ͬʱ,Ҳ�����˷��յ�DZ�ں��:��1984��ī�������Σ��,1997��������Σ��,2008����������Σ���ȡ���ЩΣ���ڹ����ʱ�ȫ��������,��һ�����һ�������������һ������ɢ,����2008����������Σ��,Ӱ����ȫ�õķ�չ,������������������˾��õ�˥�ˡ�

��������:������������IJ��ϱ仯�Լ����ڴ��¡���ܵķ��ɵ�,���ڻ�ҵ��Ӫ��������������,�����ڸ�������������Ӱ��ʹ������ӽ���,�Խ�����ҵ���չ�����ˮƽ����˸���Ҫ��ҵ��Ӫʹ��ҵ�ڲ�ijЩ�ӹ�˾֮��������ͻ�Ӿ�,����ڻ�ҵ��Ӫ���������ӹ�˾������ϢΪ����ӯ��,���ܵ��������ӹ�˾��������,���·��յķ������ڹ�˾�ڲ�����ɢ;ͬʱ,�ڻ�ҵ��Ӫ������,���С��������ڡ�֤ȯ�Ȼ����������Խ�һ����ǿ,�����Ӱ��ʹ���մ������Ʊ�ø��Ӹ���,���ӹ�˾��������жϡ������������Ѷȡ��ر��ǹ�ģ��Ļ�ҵ��Ӫ��,�������չ����Ѷ�����,һ���Ʋ�,����ʹ����������ϵ���پ���ա�

�������������ı���,1998�꿪ʼ�ƶ����°�����Э���ܽ�����ҵ���չ������ۼ�ʵ��,�״ν��������������ʱ���ܿ��,��������÷��ա��г����ա��������ղ���,�Ŵ��ʲ�����Ŵ��ʲ����ٵ�ȫ����չ���ģʽ,�ƶ�����ҵȫ����չ����ķ�չ��ȫ����չ�������һ���ƶ�����,COSOίԱ����2001�꿪ʼ�ƶ���ȫ����չ������,������ 1992����ڲ�������ϵ,��һ����������Ƕ�ȫ����չ�������ʶ,�ƶ���ȫ����չ������ۺ�ʵ���ķ�չ��

������ŷ������ȫ����չ������ƶ���,�ҹ�Ҳ������ȫ����չ�������,����2006��6�¹����ʲ�����ίԱ��ָ������Ϊ�����˵���ҵ����չȫ����չ�������,��ǿ��ҵ������,���Ͷ�ʻر������ݡ��л�������˾����������ҵ�����ʲ��ල���������������ȷ��ɷ���,��̨�ˡ�������ҵȫ����չ���ָ����,��������ҵ��չȫ����չ�������������ԭ����֯��ϵ���������������չ���������������չ����Ļ������չ�����Ϣϵͳ�ȷ����������ϸ����,�������ҹ�ȫ����չ���������̡�

����������(2005)�ڷ��������Ŵ���������ʱָ��,�Ŵ�ģʽ������,�Ŵ����嵥һ,�����Ŵ������ƶȽ����ͺ�,�г��������淶,�Ŵ�����ƫ�ߵ�,��Ŀǰ�ҹ������Ŵ��г����ڵ���Ҫ���⡣

�����������ֿ�(2005)�ڷ����ҹ������Ŵ��д��ڵ�����ʱ��Ϊ�ҹ�Ŀǰ�����Ŵ��������·���:���л��������ڹ�˾�ڲ���Ӫ����,���������ü�������������;���л��������ڹ�˾�ⲿ�������պͻ�����Դ���ա�����Ҳ������һЩ���������Ŵ����յĴ�ʩ,�罨����ȫ�ڿػ���,������ȫ���������ƶȡ���ǿ������

���������ա�������(2004)�ܽ���������ҵ���жԸ��˴������÷��չ����Ĵ�ʩ,���������÷��յ���ǰ����,�����÷��յķ�ɢ��ת���Լ����÷��յļ����˴���Ĵ��յȴ�ʩ;����Ӣ��,���и��ݽ���˵��ȶ���,̬�ȺͰ�ȫ�Եȼ���ָ����зּ��������������˴�������÷���,��������Ƿ�ӵ��ס��,�ڹ�����λʱ�䳤������������˵��ȶ���;̬�����漰����˱������յ�֪ʶ�ͼ���,�Ƿ�Ը�������ȶ��Թ�����λ������;��ȫ����Ҫ��鿼�˽���˵����롢Ԥ�㡢�����ʲ�����Ϣ��

�����������ڡ���������Ӧʽȫ����չ�����ϵ��һ����,���������Ӧʽȫ����չ���,��һ����ϵͳ���й����в��Ϸḻ�����ƵĹ���,�������������Ӧʽȫ����չ�����ϵӦ��õ�ԭ��,����ȫ������������ʶ���������ʵ��,�ʶȿ��ƹ�ģ����;�����ʱ�������ƶ�,ǿ���ʲ���Ϲ���;���Ӽ��з��ա�����������ģʽ,ע�سɱ�����,��������ȫ����չ����ȡ�

������ʤ���ڡ�Ŭ������ȫ����չ�����ϵ��һ��������˽���ȫ����չ�����ϵ,�ӿ�ʵʩ����ת����Ŀ,�������չ�������,���㲦������ʵ�ʱ�����߷��յ��������Ƚ���ȫ����չ�����ϵ�Ľ��顣

�����������ڡ��ҹ�������ҵȫ����չ���ģʽ�о���һ����,�������ҹ�������ҵ���չ�������״�����ڵ�����,�������Щ���ڵ������������Ӧ�Ľ���,���������Ƚ��ķ��չ����Ļ�,��߷��չ�������,��ȫ���չ�����ϵ��;�����ȫ����չ������о�����,��������ݵ������;�ʮ���,����KentD.Mille��1992�����������廯���չ�����˼��,�����������Ϸ��չ����Ķ��塣

����FrootandStein��1993��������ⲿ���ʳɱ�����˵,������Ϊ���նԳ�ͷ��տ��ƵȻ�������Խ��ͷ���,�����Ը���ҵ�����µļ�ֵ�����ӡ�����һ��ʶ�Ļ�����,FrootandStein����1998����Խ��ڻ���������һ������ģ��,���ʱ�Ԥ���˫Ҫ��ģ��,֤�����չ���,�ʱ�Ԥ����ʱ��ṹ���������ϵ������,��ͬ�����˽��ڻ����ļ�ֵ���ӡ�

����JeriyMiecolis&samirShah��2001�꽫ȫ����չ��������빫˾ս�Թ�����������,��������ҵ���չ�������ҵ��ֵ��Ĵٽ�;��,�����ٽ�ҵ����������߾�Ӫ����ȡ�����ҵ�����ֵ�Ĺ�����,�ʱ�����Ч��������ν��Ͷ�������Ǽ�ֵ�������Ч������

����Gulp��2002�������ҵ����������ǽ��ʽ�����ͷ��չ����ֿ�����,ʵ�����ʽ�����ͷ��չ�����һ���������������,�ֿ������ⲻ���˷�����ԴҲ��ʧ�˹�����Ч�ʡ���������ҵӦ�ò������廯���չ���,���ý��������������������ն���ҵ�ֽ�������ֵ����ȷ���IJ���Ӱ��,�������Ԥ���¼�����ҵ��������ľ�����

�����봫ͳ�ķ��չ������,ȫ����չ������ŵ�����ȫ���ԡ���̬�Ժͼ�ֵ������oȫ����չ�������˾�������ڲ�����������չ����Ŀ��,��˳�����ߵĹ�ϵ,����˽��ڹ�˾���չ�����ϵ��Ч�ʺ������ȡ�ͬʱ,ȫ����չ���,�ں�������ʱ��ֿ��Ƿ��ռ�����Ե�Ӱ��,��ǿ�����չ����Ĵ�ʩҪ��ֿ��Dz��������������,����͵ijɱ��ﵽ��õķ��չ���Ч�������,ȫ����չ���Ҫ����ڹ�˾�Է���Ϊ����������Դ����,�ڲ�Ӱ�칫˾������յ�ͬʱ�����Դ��ʹ��Ч��,Ϊ�������ڹ�˾�����ֵ��

����ȫ����չ���ͻ���˴�ͳ���չ�������ͬ������շֱ��ľ���,�����з�����Ϊһ��������Կ���,�о��ͽ����ҵ����ķ��ա����ռ����ϵ�Լ����ն���ҵ��������Ӱ��,����������Ǵ���ҵ����ĽǶȳ���,��������ҵ��Ʒ���������ۡ����������л��ڵĸ�����ս���ͨ�̹�����ȫ����չ���Ŀ�겻��ͳ���չ���ֻ��ǿ�����յı����ת��,��Ҫ��һ�з��չ����ҪΧ�Ƽ�ֵ�����һ����Ŀ��,�����չ������Ͷ�ʻ�������,ͬʱ���Ǹ������֮�����ϵ,Ͷ�����ն���ҵ������յ�Ӱ���,�����ƶ���Ӧ�ķ��չ������ԡ�ȫ����չ���ͨ��������ҵ������ճ��ڵķ��ձ�¶,����ҵ������յ�Ͷ�����ղ��ֽ������ڱ�ֵ,���ڴ�����ղ��ֲ�ȡ���տ��ƺ�ת�Ƶȷ���,��ͨ�����ƴ�����պ�ѡ����Щ���ջر�����������յĹ������ص�Ͷ�ʻ���,���ﵽ��ҵ��ֵ������,ȫ����չ���Ҫ����ҵͳһ���չ������������,�ɷ��չ�������ͳһ���»��ύ�������ŵķ��չ�����Ϣ,�����˷�����Ϣ����©,Ҳ������ȫ����չ������廯������ʽ���ص㡣

��������Է��չ����ıȽϳ����ģʽ�ʹ�ʩ,���ҹ��������ڷ�չ�����������ķ��չ����ܺõĽ�����á���������������ҹ�����IJ�֮ͬ��,�Թ���ijɹ�������������,����Ϊ�ҹ���������ҵ��չ���������Ĺ��ס�