兰锡箱在《我国企业整体上市问题探讨与案例分析》一文中提到,整体上市能在一定程度上解决或者缓解上市公司存在的一些积弊。例如:有助于减少上市公司与其母公司或大股东之间的关联交易;有利于改善上市公司的治理结构,减少公司经营风险;有利于上市公司主体业务更突出以及增强上市公司的独立性。企业通过整体上市能够实现集团业务的有效整合,有利于提高其核心竞争力。

许金峰在《企业集团整体上市的动因及路径选择》一文中提到,企业进行整体上市的目的主要出于以下几种:解决母公司与上市公司之间存在的关联交易;整合企业资源;实现集团上下游业务的一体化;提高上市公司的估值水平;或者是通过整体上市为公司来带优良资产的注入等。同时作者还在文章中提到,一个公司能否取得上市的成功是由很多因素决定的:首先这家公司是否具有一定的实力;是否满足相关法律的条件能够实施资产的整体上市;以及如何选择一条最适合企业上市的路径;同时是否能够得到政府相关部分的批准以及在上市过程中是否能够建立有效的沟通的交流等。这些对于公司是否能够一举上市成功都是十分重要的。

谢菲在《整体上市的模式以及其对公司影响的实证研究-来日沪深股市的证据》一文中提到:每个集团公司在选着适当的整体上市模式时,应该根据企业的自身情况选择最适合的方式进行。整体上市的模式具有多样性,有些集团公司在整体上市的时候可能要考虑到已有多种模式的重合或综合运用,我们叫做综合模式。这是有别于单一的:定向增发、换股吸收合并、方向收购、定向 IPO 等已存模式。整体上市模式的多样性一定程度上得力于了证券市场金融创新的推动作用。

韩广智,何小峰在《在整体上市和分拆上市之间的选择:“TCL集团”案例》一文中指出,在一个有效的资本市场上,整体上市存在各种各样的优点,例如杜绝关联交易、完善公司的治理结构等。在一定的条件下,公司会适时选择整体上市。但是,在一定的经济条件约束下,一个公司选择整体上市不一定能够满足整体上市理论中的所有的经济理由,而是满足某个或某几个方面的经济理由。

马骁在《上市公司并购重组监管制度解析》一书中提到:随着 20 世纪末以来国际金融环境变得日益宽松,特别是全世界服务贸易自由化的发展,以换股并购交易的方式在全世界各个国家日益风靡起来。有关资料显示,在 1990 年以现金交易进行全球并购的比例占全部交易量的 91%,到了 1999 年这个比例下降到了 64%.可见现金交易在全球跨国并购交易总额中所占的比重越来越少,越来越多的企业选择用股票、债券等作为并购的支付手段。同时作者还提到吸收合并方式的并购重组是属于企业增资并购的组织变动行为,通常比现金增资更为重大,程序也更复杂。

简彦勇在《我国集团公司整体上市问题的探讨》一文中提到:实施整体上市后,企业并没有从实质上解决母公司“一股独大”的问题,只是由非上市公司的“一股独大”转变成上市公司的“一股独大”.这样当大股东与小股东利益不一致时,还是会损害到小股东的利益。

张宁在《公司整体上市研究-基于东方电气的案例分析》一文中提到:由于历史的原因,大型国有企业进行上市时,较多选择分拆上市。随着分拆上市的进行,也暴露出如:“一股独大”,大股东侵害小股东利益,关联交易等诸多问题。这使得流通股股东对国有控股股东产生了严重的信任危机,同时致使中小股东较多从投机的角度去选择股票,这种做法严重阻碍了资本市场的良好有序发展。整体上市作为一种金融创新,能够有效解决因分拆上市带来的诸多弊端,促进资本市场的良好发展。

巩方舟在《整体上市的动机及其绩效研究》一文中提到:上市公司的同业竞争是指上市公司的预期股东和实际控制人以及他们所控制的公司之间存在的直接或间接的竞争关系。在判定是否属于同业竞争范围时,我们所界定的存在同业竞争的公司不仅仅只是指股东开立的公司还包括股东所能够控制的公司。上市公司的同业竞争并不是我们所界定的能够给市场带来有效运行的同业竞争,本身属于一种无效的竞争。集团公司内部的同业竞争不仅不能够为企业带来资源的有效配置,还会使企业的资源配置效率低下,同时还会造成大小股东代理问题的严重化,不利于公司的绩效提升。很多上市公司处于避免同业竞争的目的实施集团的整体上市,通过整体上市能够有效解决集团公司之间存在的同业竞争,提升上市公司绩效。

1.3.3 文献述评

综上所述,在做这方面研究的外国学者中,较多的认为整体上市给母公司代来的负面效应大于积极效应。他们认为整体上市并不是像想象中的那么好或是万能,整体上市可能会带来一些负面的影响,例如削弱了母公司对上市子公司的控制权,同时企业整体上市后财务杠杆偏高会给企业带来更大的财务风险,从而整体上市后企业的绩效会比较差。而国内大部分研究学者都持正面态度,我国学者大多认为整体上市会给企业带来积极的效果,这可能与近几年我们国家出台的相关支持政策有关。我国学者对整体上市研究的成果大体上可以归纳为以下两点:(1)国内部分学者认为整体上市给企业带来的优势主要有以下几点:第一,企业通过整体上市能够集中集团的资源,实现资源的有效整合,达到规模效应,形成产业一体化优势,争取成为行业的龙头企业。

第二,企业通过整体上市,更加受到市场的监督和管理,能够提高上市公司业务的透明性,从而进一步完善公司治理结构。第三,整体上市能够有效的减少企业之间的关联交易和同业竞争,并能够使一些隐性的利润显现出来。(2)不过也有学者提出了整体上市的一些弊端,认为很多整体上市后的国有企业并没有真正改变“一股独大”的局面,大股东和流通股股东的利益没有实现一致,大股东侵害小股东利益的现象还时有发生。

总体来看,对整体上市相关方面的理论研究资料还不是很多,同时从研究对象来说案例的选取缺乏一定的新颖性:已有大部分整体上市的案例研究都是对 TCL 集团整体上市和武钢股份整体上市为例来进行的,很少有比较新的又比较有代表性的研究对象出现,这样使得研究范围相对比较狭窄,某种程度上缺乏新意。

1.4 研究方法与思路

1.4.1 研究方法

首先,通过阅读大量的文献资料了解本论题的研究状况,形成文献综述和开题报告。其次,进一步搜集大量相关资料认真研读,做好相关的读书笔记,初步拟定论题提纲。第三,深入仔细研究,写出论文初稿。最后,进过反复修改,完成论文定稿。

本文拟用到的研究方法有:

文献研究法:主要是通过搜集国内外文献,查阅有关整体上市方面的材料,在国内外相关研究的基础上对所取得的文献进行梳理、分析和评价,明晰整体上市研究的意义。

案例分析法:全文聚焦美的集团整体上市进行个案研究。对美的集团整体上市的途径进行简明的归纳和总结,并就整体上市的一些具体做法进行分析和研究得出相应结论。

比较分析法:重点介绍整体上市的几种模式,比较分析几种模式的优缺点,从而分析个案个体选择这种方式的理由和利弊。

1.4.2 研究思路及框架

整体上市可以帮助企业成功解决存在的很多现实问题,为企业带来很大的效益。

未来将有越来越多的企业走上整体上市之路,所以研究这一个案具有很强的现实意义。

因此,本文力图在前人相关理论研究的基础上,以美的集团整体上市为研究对象,采用规范分析法、案例研究分析法、实证调研法等,分析美的集团整体上市的目的、整体上市的具体做法以及在整体上市过程中存在什么问题及解决方案,希望通过对美的集团整体上市的研究,为其他需要整体上市的企业提供借鉴。

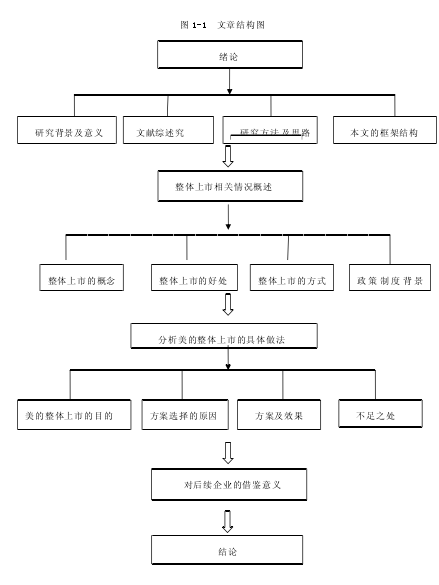

本论文主要分五大部分,主要从下面几个方面去深入讨论美的集团整体上市的相关问题。

第一部分,绪论。主要介绍了本文的研究背景和研究意义,以及国内外研究的现状分析和拟用到的研究方法等。在对资料的搜集中发现,已有国外文献对整体上市模式这方面的研究相对较少,并且较多国外研究者认为整体上市后的企业普遍存在财务杠杆偏高等问题,会给整体上市后的企业带来较多负面影响。与之相反我国研究学者较多认为整体上市带给企业的积极效应大于负面效应,对整体上市持积极鼓励的态度。因此本文较多是借鉴了国内学者对整体上市有关研究成果。

第二部分,整体上市相关情况概述。分析企业选择整体上市的目的以及当前利好的政策和制度背景为后面美的整体上市取得成功做铺垫。同时对整体上市的各个模式进行了比较分析以及对合并双方的情况做出了基本介绍。

第三部分,主要分析美的集团整体上市的具体做法。通过对美的整体上市的目的、上市方式的选择比较、上市具体做法进行详细分析进而得出美的整体上市的不足之处,为未来整体上市企业提供借鉴意义。

第四部分,是对“美的模式”未来发展前景的展望。美的集团此次整体上市取得了成功,但是这个成功却不是一个放之四海而皆准的真理,每个企业都要根据企业自身的实际情况来具体分析,做好相应上市前准备,选择正确的上市方式,才能取得最后上市的成功。得出了“美的模式”取得成功的几个关键点,为后续企业从中借取经验。

第五部分是文章的结论部分,对美的整体上市案例分析这篇文章进行了总结,同时也表达了对美的未来发展前景的期望。

本文的研究框架如图 1-1 所示:【1】