3 晋商银行操作风险现状及问题分析

3.1 晋商银行及其风险概况

3.1.1 晋商银行概况

晋商银行成立于 2009 年 2 月,由太原市的一些商业银行共同组建而来。晋商银行主要是由政府部门来进行控股。按照山西省政府的有关部署,晋商银行是一家总行设在山西省内的股份制商业银行,其性质为省属大型金融企业。截止到 2014 年 9 月末,晋商银行内部的总资产已经达到了 1500 亿元,目前以及成为了山西省内最大的城市型商业银行。

3.1.2 晋商银行的主要风险概况

商业银行的风险是指每一家商业银行在其自身的各项具体经营活动过程中由于各种不良因素而招致内部发生巨大经济损失的潜在可能性,或者说是商业银行的内部资产和收入遭受所损失的可能性。目前,晋商银行的内部风险主要包括:信用风险、操作风险、流动风险以及市场风险这四大类主要风险因素,此外,晋商银行内部同时也还面临着利率风险、汇率风险、法律风险、国家风险以及战略风险等其他类别的风险。

2014 年面对复杂的经济金融环境,晋商银行加强主动风险管理,持续推进全面风险管理,完善风险管理组织架构,在金融市场部、能源事业部、个人信贷资产部及小企业金融部派驻风险总监,强化条线风险管控,风险防控质量进一步提升。通过加大风险预警提示频度,加大不良资产清收处置力度,加快风险管理系统建设,强化内部审计监督等方式,以求全面风险管理综合能力得到不断提升。截止 2014 年末,各类风险趋势基本稳定,各项指标基本符合监管要求。

3.2 晋商银行操作风险现状

目前晋商银行的操作风险主要体现在运营操作风险、信贷操作风险及信息科技风险三个方面。其中,运营操作风险主要指与柜面业务、客户服务等活动相关的常规经营活动中出现的风险;信贷操作风险主要指信用风险以外的信贷业务操作流程环节出现的风险;信息科技风险主要指系统硬件、IT 建设、软件环境等方面出现的风险。

2014 年晋商银行通过进一步完善操作风险管理制度和方法,以全行业务转型、体制改革、流程再造和系统升级所涉及的业务领域为重点,积极开展制度梳理,加强员工异常行为排查,强化员工异常行为预警机制;强化岗位轮换;加强内控检查监督,组织开展全面风险排查及专项检查;强化问责和积分管理工作;信息系统稳定运行,科技项目建设有序推进,整体技术能力和管理水平持续提升。本年度各项业务稳健运行,未发生重大操作风险事件,未造成操作风险损失。

3.2.1 运营操作风险现状

从目前的情况来看,晋商银行的在自助设备现金管理与银企对账管理方面反映问题较为突出,各级运营管理人员不同程度地存在履职检查不到位现象,同时各机构在对节假日期间运营工作管理要求的理解上有偏差,风险防控意识欠缺,导致节假日期间对外营业存在诸多问题。根据对同业情况的考察结果,相当部分的差错及问题亦集中在自助设备及银企对账管理方面,可见这一行业共性问题在晋商银行亦未能有效解决。例如强调银企对账的重要性是因为发生过某银行行长与会计主管勾结在业务管理中存在“两套账”现象,挪用客户资金造成巨大操作风险损失,所以银行在银企对账方面一般均下达硬性指标,考察完成情况,但仍存在执行不到位情况的发生。

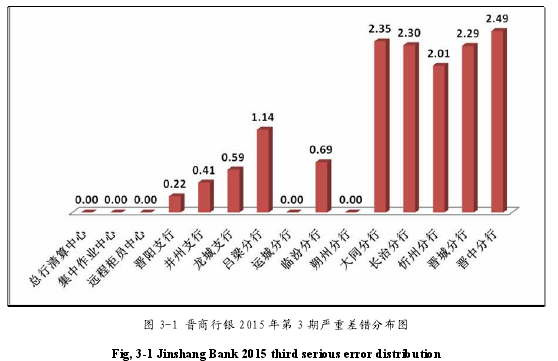

新设机构问题频发:随着晋商银行“三步走”战略的实施,营业网点逐步延伸至省内各地区,但在机构业务拓展的同时,操作风险不容忽视。如 2015 年 3 月的严重差错事件中,新设未满 24 个月的机构普遍存在严重差错情况,如下图:

3.2.2 信贷操作风险现状

晋商银行的部分业务未按照要求开展贷后检查。如对部分异地分行放款核准工作检查中,均发现公司条线、小企业条线存在未进行贷后检查及贷款五级分类的现象;部分机构对信托融资类客户的贷后管理不到位。人员混岗,岗位职责不清。如个别异地分行存在抵质押物管理岗责任不明确的问题,备案的抵质押物管理员与运营上的库管人员为同一人。业务审查及贷款条件落实管理中的细节问题上存在把握不严。如保理账户未按要求进行管理,应收账款未按规定回款至保理专户、证明交易合同的资料不足、企业股东会决议提供有误、贷款用途及结算方式不符合要求等。

3.2.3 信息科技风险现状

晋商银行的科技工作起步较晚,继承了原太原商行较为原始的科技管理软硬件,09 年才开始起步的信息技术相当于从零开始。随着投入的加大,近年来,晋商银行全行信息科技工作机制不断改进,信息系统稳定运行,科技项目建设有序推进,整体技术能力和管理水平持续提升。全行信息科技工作始终坚持以科学发展观为统领,紧密围绕信息科技及风险管理工作目标,继续在信息科技机制完善、基础设施和应用系统建设、信息系统安全运行保障、自主研发能力建设、科技风险预防和管控等五方面开展工作。

3.3 晋商银行操作风险管理中存在的主要问题

3.3.1 操作风险管理理念缺失

重审计稽查,轻全面管理。重事后应对,轻事前防控。人员管理,重基轻高。最近发生的事实证明,操作风险事件发生的主要群体还是高层管理人员,现今晋商银行在操作风险管理上还有很多漏洞,例如对于银行内部高层管理人员的离职问题,缺乏必要的离职稽核和监督,仅有离职审计是远远不够的。而放眼国际,他们的商业银行对高层管理人员的监督则非常看重。

操作风险认识与操作风险管理混淆。操作风险认识是在整个晋商银行内部全体的员工中普及风险意识,而操作风险管理的理念主要是在高层管理人员中进行推广,具体来说就是在风险防控部门进行宣传教育。二者具有不同的侧重点,如果混为一体,则无法正确引导员工的操作行为。