������3��A��ҵ�ʽ��й�����״

����3.1 A��ҵ���

����A��ҵ�������������������Ӧ�̣�ӵ�к��������ȫϵ�еIJ�Ʒ�ߣ����߱��нӵ��������ܰ�ҵ���������רע���ƶ�����缼�����Ʒ�Ľ�����Ϊ��Դ����ҵ��������ʩ�������г��ڶ�ͻ��ṩ��Ʒ��רҵ����˾���й�ģ�ϴ��������豸�������أ����������ڵ��ش��ҵ������Ŀ��

������˾�����Ʒ����Ϊ���ҡ�ʡ���м����Ʋ�Ʒ�����������з�����ز�Ʒ��˹��ڿհף����ֲ�Ʒ����Ϊ���ڵ��ش���װ������ר������Ʒ�㷺�����ڹ��ҵ������Ϸ����������綫�͵ȹ����ص㹤�̣����ѳ��ڵ�����˹���ձ�����������Ĵ����ǵ�30������Һ͵�����

������˾��������רҵ������ҵ����ȫ���ӹ�˾�Լ��ع��ӹ�˾��������λ��Ҫ����רҵ��Ʒ�����������ҵ��������������������רҵ��Ʒ������ҵ����ȫ���ӹ�˾�����ڹ����㼶���������ڼ�Ȩ�������Ȩ��Ӫ���ϵ��ʽ��������˾Ŀǰ������ҵ������֯�ṹ������ͼ3.1����

����3.2 A��ҵ�ʽ��й����ı�����ģʽѡ��

����3.2.1�ʽ�������й����ı���

������1���г��������ھ���ȫ���˳��У���ҵ����г�����Ҳ������ʻ���A��ҵҪʵ�ֹ��ʻ�ս�ԣ�����Ҫ�߱�Ӧ��ȫ���г������������������г������Լ�����������

�����ʽ���Ϊ��ҵ���ŵ�Ѫ�������ɱ���س�Ϊ������ҵ���������ĺ��ģ�����ʽ��������ø�Ϊ��Ҫ���ӡ����ʹ��ҵͨ����Ч�������Թ�������ʵ���ʽ��ֵ�������Ч�عܿ��ʽ���գ���Ϊ���г�����ʤ��һ����Ҫ���ء�

�������Ż���������Ѹ�ͷ�չ�����������ҵ������GE��BP�������ӵ����ʽ��������̽�����������Ƚ��Ĺ���ˮƽ����Щ��˾�ִ����ʽ�������Ҳ��������Ӱ������ҵ�����ߣ�ʹ�����ʽ��й���Ϊ��־���ִ����ʽ�������뷢չ�Ļƽ�ʱ�ڡ�

�����������۽��ʵ����Ҳ����� “��ҵ�����Բ������Ϊ���ģ�����������ʽ����Ϊ����”�����ʹ��ҵ�����Ӵ�ͳ������������Ϊ���ģ��������ʽ����Ϊ���ĵķ���ת�䡣A��ҵ���ʽ����������ҵ��չ�����ϳ��죬����������Ƚ��Ĺ���ʵ����ȣ�����Ҫ���в��ϵ��ʽ�����ĸ�ʹ��£���Ӧ�Լ��ҵ��г�������ս��

������2����ҵ��չ��A��ҵ�������ڳɳ����ۣ�Ŀǰ���ɳ�Ϊ��ҵ�ڽϾ�Ӱ��������ҵ����������豸�������ʽ��ܼ�����ҵ����ϵ�в�Ʒ�з�Ͷ����������ڳ���Ͷ�ʻ����ڳ���������ҵ��չ��������������Ϊ��ҵ������Ӫ������Ҫ�ص��ʽ������Ź�˾���ٷ�չ�������䣬�ʽ�ҵ������ʽ�����������ҵ���ģ�ڹ�ȥ�������������˽Ͽ��������������ʽ���������������������ԼΪ6������ҽ���ҵ������Լ10������ˣ�Ϊ����Ӧҵ����ٷ�չ����Ҫ��A��ҵ��Ҫ��������������չ������ʽ��й���ģʽ�������ʽ���֧��̬���⣬����ʽ�ʹ��Ч�ʲ����Ʒ��գ����ͼ��������ʽ�ɱ����뼯�ŵ�����Ŀ�걣��һ�¡�

����3.2.2�ʽ�������й�����ģʽѡ��

�����ʽ��й�����ʽ�����ڱ����ʽ�Ч�ʡ�Ч�漰��ȫ���Ӷ������ҵ����������ֻ�и�����ҵ�������ѡ����ʵĹ���ģʽ��������Ӽ��й������ơ��ʽ����ģʽѡ���漰��ҵ�ʽ������ϵ���裬������ҵ��֯�ṹ���ڲ����ơ�ҵ�����̡����ⲿ���������ͽ��裬�Լ��ʽ��������Ϣ�����ںϵ�һϵ���ƶȰ��š���ˣ���Ҫ��ϸ��ּ��й���ģʽ�ص㿼�Ǽ������⣺���ȣ���ֿ��Ǽ��й���ģʽ����֯������ƥ�䣬ȡ�ü�Ȩ���Ȩ����Чƽ�⣻��Σ����������״�����ʽ��й���ȡ��ʵЧ�Ļ���ǰ��ٴΣ��ʽ��й���������Чƽ��÷�����Ч�ʶ��ߵĹ�ϵ������ʽ��й���Ҫע��ͳ��������Ӷ����Ч�ʡ�

�������ʽ������������ҵ��֯�ṹƥ�䣬�Լ��淶�����Ϳɳ�����չ�Ƕȣ�����˾��Ϊ�ϳ��������ģʽ���ѱ�һЩ�����˾ʵ��֤���DZȽ������ѡ���ҹ���������������˾����ҵ�������ýϸ�������������ҵ���Ų���˾�����취���涨��������ҵ�����ҵ�����ʲ��������Ȩ�桢���ʲ����Լ�����������Ӫҵ�����������ָ�귽��ı������ڷ�չ�ε�A��ҵ�в����ϲ���˾��������

����A��ҵ���ڵı�������ģʽ�߶ȼ�Ȩ����ְ��ʽ��֯�ṹ�£��ܷ��Ӽ��й����ĽϺ����ã������ʺ�������ε���ҵ���ƹ�����������ҵ�����¸���λ���������Ը�ӯ������ȫӵ���ʽ�ʹ��Ȩ������Ȩ���Լ��й���������Ȩ��������۲��ֹ����ʽ����ģʽ�ķ������ڲ��������ʽ�����������ʺ�A��ҵ�ʽ�����Ľ���ѡ���ڲ�����ģʽ�ڷ��ɵȷ����ܵ����ɣ�ʵ�������������ְ���ӽ�������ʽ�����������ʺ�A��ҵ���ʽ����ģʽ����ģʽΪʵ�ּ����ڵ��ʽ��С�����ʽ�����Ч�ʡ������ʽ����з��ա�ʵ���ʽ�������ֵ�ṩ��֯���ϡ�

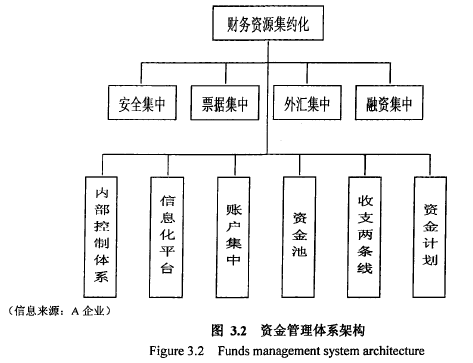

����3.3�ʽ��й�����״

����3.3.1�ʽ����ƽ̨

������ҵ�ʽ��й���ս����ʵ������ͨ��һ������֯��ʽ������ʵ���ʽ��й�������֯���ϡ�ͨ����˵����ҵ�ʽ����ƽ̨�ɾ���֧�ֲ㡢ҵ��������ִ�з���㹹�ɣ��ýṹ����ҵ�������ʽ������ϵ��ͬ�����ְ������˷ֹ�����ҵ�����ܲ��ʽ�������ŵ�ְ���൱����ҵ��“����”,�����㼶�ľ������ݰ������پ���֧�ֲ㣬ָȫ�渺����ҵ���ŵ��ʽ���߹�������ս�Թ����������ʹ�������Դƥ��������ʽ�ع���������֧�ֹ����ͷ��չ�������ɣ���ҵ������㣬����ҵ���Ÿ������﹫˾���ʽ�������Ź��ɣ�����ִ�б������������µ��˻��������ƻ����������������Ʊ�ݹ����ͷ��չ�������ִ�з���㣬����ҵ�����ʽ������ϵ�ĺ��ģ�����ҵ���ŵ�“�ڲ�����”,��Ҫ�����ʽ��й������ʽ�ع���������ֱ�����������к��г����չ����ȡ�

������������㼶�Ľ����У��γ����ʽ�����������ģ��������ģ��������ģ�Ͷ�����ĺͼ�������������ְ�ܡ��������Ĺ���ָ����ϵ���ṩ����֧�֣��������ĸ����ǿ�����к��������а������ⲿ���㣻��������ͨ��ͳ��滮���𣬱�����ҵ����������Ͷ�����ķ��ӽ�����ҵרҵ���ƣ����Ͷ�������������������ͨ��������Ϣϵͳ��ʵ��ʵʱ��ء���Щְ��ͳ���ż���ȫ���Ľ�����Դ�������������Է������������ƣ���ʵ�ֹ�������ʽ�ܿغ���Դ���á�

����A��ҵ�ʽ��й�����“��Լ��”˼��Ϊ���������ʽ����ƽ̨�����ξ���“����һ”�ص㣺�����������ʽ����ְ�ܣ������ʽ�������ģ���CFOֱ�ӹ���������㱨������A��ҵCFOͬʱ���涭�¡����ܲ�ְ�����ʽ�����㼶Ҳ���ʵ�����������µļ��ϡ��ڹ�˾������Ƶ������ṹ��������֯�㼶�������ʽ�Ԥ�������ȫ����տ��ƵĻ����ϣ��ʽ���������ؿ����ʽ��й����ķ���ͷ�Χ���������ʽ������Ϣϵͳ��ͨ�����˻��ּ����á����˻�ʵʱ�鼯���������й����ȷ����ͼ�����ʵ�����ʽ�߶ȼ��й������ܺõ�֧���ʽ���ߣ�ͨ��ս���͵����й�ϵ�������Ŵ���Դ���������ʹ������ƣ���֤��˾��Ӫ��չ���ʽ������ʵ�ֹ�˾��ֵ���Ŀ�ꡣ

����3.3.2�ճ��ֽ����

����3.3.2.1�˻�����

�����˻����ʽ�����壬��һ���ʽ���Դͷ�����п��ƺ����˻�������ʵ���ʽ��й�������Ҫ��Ҳ�Ƿ����ʽ���յĹؼ��������ڼ����ܲ��Լ��������ʽ�ļ�غ͵��ȣ��Լ�Ϊ��Ա��λ�ʽ�ʵ�ֱ�ֵ��ֵ��A��ҵ�˻�ʵ���ܲ����й��������˻����á��˻�ʹ���Լ��˻�����������淶���˻������ƶȡ��������£�

����1���˻����á�һ���棬���Ź�˾��ѡ���ĺ������п������˻���һ���˻������Ƕ������˵ij�Ա��λ������ֱ��ģʽ�£��ֱ������˻����п������˻��������˻������������ж�����֧���ܣ����������˻������Ź�˾�����ӹ�˾�ڼ��Ź�˾�������Ў��������˻���ͬ������ֱ������Э���˻�����һ���棬�ʽ��������Ϊ����Ա��λ�����ڲ���ս����˻���

����2���˻�ʹ�á����Ź�˾ͳһ����Ա��λͨ������ͬ����Լ���������ʽ�����鼯�����Ż����˻���������˻��������˻������Ź�˾���˻�������ͶҸ�Ʊ�ݣ����˻�������֧������Ա��λͨ�����ѹ�˾NCϵͳ���“����ֱ��”,�����˻�������ճ���Ӫ������֧���㡣���˻�������Э������ͨ��ʵʱ�鼯ʵ��“�����”������

����3���˻��ܿء�A��ҵʵ�������˻����й���ģʽ�������п��������˻�����������ʽ�����������룬����������������ʽ�������ľ�����Ա���������˻�������¼�鵵���ʽ�������ĶԼ������������˻�ʵ�ж��ڣ�����/�Σ�����ƣ�������������ϵͳ��¼���˻���Ϣ�����˻���״����ȫ�����۲�������������������������ҵ���˻���ά������Ծ�˻���������Կ����˻��ȡ�

����3.3.2.2�����Թ���

����1��ȫ��Ԥ�������A��ҵ��ȫ��Ԥ������ƶȱ���Ԥ��ĺ������ã��ƶȹ涨��ȫ��Ԥ���������֯������ȫ��Ԥ����Ƶ����������ݼ�Ԥ��ĵ������������˵Ĺ���Ҫ���뷽����

������1����֯������ְ��A��ҵԤ��ίԱ����ȫ��Ԥ��ʵʩ�Ĺ�ڹ������ţ����ܲá����ܲá������Ÿ�������ɣ����ݶ��»�ȷ���ķ���Ŀ�꣬��Ԥ�㷽�������»���ʵʩ��������Ԥ����Ƶ�ִ�л�������ȫ��Ԥ�����ίԱ���쵼�£�����ȫ��Ԥ����ơ����桢ִ�к��ճ���ع�������Ԥ��ִ�е�λ��֯��չ����˾Ԥ����ƹ�������Ԥ��ִ�е�λ�ϸ�ִ�о�����ȫ��Ԥ�㷽����

������2��ȫ��Ԥ�����ݣ�ȫ��Ԥ�����ҵ��Ԥ�㡢�ʱ�Ԥ�㡢����Ԥ���Լ�����Ԥ�㡣ҵ��Ԥ���Ƿ�ӳԤ������ҵ�����γ��ֽ��ո���������Ӫ���Ԥ�㣬��Ҫ��������Ԥ�㡢�ɹ�Ԥ�㡢����Ԥ�㡢�ɱ�Ԥ�㡢�ڼ����Ԥ��ȡ��ʱ�Ԥ���ǹ�˾Ԥ���ڽ����ʱ���Ͷ�ʻ��Ԥ�㣬��Ҫ�����̶��ʲ�Ͷ��Ԥ�㡢��ȨͶ��Ԥ�㡣����Ԥ���ǹ�˾��Ԥ��������Ҫ�½���ij����ڽ�����ծȯ�Լ���ԭ�н�����Ϣ��Ԥ�㣬��ӳԤ�����ھ�Ӫ����ʱ���Ͷ�ʻ���ʽ���Դ��Ԥ�㰲�š�����Ԥ����Ҫ���ֽ�Ԥ�㡢Ԥ���ʲ���ծ����Ԥ�����������ʽ��ӳ���ֽ�Ԥ���ǰ����ֽ���������Ҫ��Ŀ���ݱ��Ƶķ�ӳ��˾Ԥ������һ���ֽ���֧�������Ԥ�㣬��ҵ��Ԥ�㡢�ʱ�Ԥ��ͳ���Ԥ��Ϊ������

������3�����Ƴ���ȫ��Ԥ����ư���“���½�ϡ��ּ����ơ�����”������С����»ᡢ�ܲð칫����ݹ�˾��չս�Ժ�Ԥ���ھ������Ƶij���Ԥ�⣬��ÿ���10�·������һ��ȵķ���Ŀ����壬��ȷ���йط������ߣ���Ԥ��ίԱ���´����Ԥ�㵥λ����Ԥ��ִ�е�λ����Ԥ��ίԱ���´�IJ���Ԥ��Ŀ������ߣ���������ص㼰�г�����������ϸ��Ԥ�㷽�������Ը���λ�ϱ���Ԥ�㷽��������˲������������������ϱ�Ԥ��ίԱ���������������ʽ�������Ԥ��ݰ��������»�����������Ԥ��ίԱ�����´��Ԥ��ִ�е�λִ�С�

������4��ִ�����������˾��ʽ�´�ִ�е�Ԥ�㣬һ�㲻�������Ԥ���ڵ�һ��֧����������������ִ�С���ִ���������г���������Ӫ���������߷���ȷ����ش�仯������Ԥ��ִ�н�������ش�ƫ��ģ���Ԥ��ִ�е�λ��Ԥ��ίԱ��������汨�棬���Ԥ��ĵ������ȡ�����Ԥ���������������˷��������б������Ԥ������������ύԤ��ίԱ���������»���������Ȼ���´�ִ�С�

������5�������뿼�ˡ���˾����Ԥ������ƶȣ���Ԥ��ίԱ�ᶨ���ٿ�Ԥ��ִ�з������飬ȫ������Ԥ��ִ�����������Ԥ���ִ��ƫ�Ԥ��ίԱ�ᶨ����֯Ԥ����ƣ������ڲ���Ƶļල���ã�����Ԥ��ִ���д��ڵ����⣬ά��ȫ��Ԥ������������ԡ�

����Ԥ��������ˣ�Ԥ��ίԱ�����»ᱨ��Ԥ��ִ�������������Ԥ����������Ԥ����������ִ�е�λ���п��ˡ�Ԥ��ִ�п����ǹ�˾ҵ���������۵���Ҫ���ݣ�Ԥ��Ŀ������Ԥ��ִ�е�λ�������˵�ҵ�����˷�������Ԥ��ִ�������Ԥ��ִ�е�λ�����˵Ľ��ҹ���

����2���ʽ�ƻ�������

������1�����ư��ţ�A��ҵ�ʽ��й�������ȫ��Ԥ��Ϊָ�����ֱ��������ʽ�ƻ��������ʽ�ƻ����¶��ʽ�ƻ��Լ����ʽ�ƻ����ʽ����������Ϊ��˾�ƻ��Ĺ�ڹ������ţ�����˾�ʽ�ƻ�����֯�����ơ����١�ִ�С������Լ������ȡ�����λ�̶�ר�˸��𱾵�λ�ʽ�ƻ��ı��ơ����ͼ����٣��ʽ�ƻ���������λ����������������ϱ�������ʱ��涨Ϊÿ��ĩ���ʹ����ʽ�ƻ���ÿ����ǰ�ϱ����ܵ��ʽ��ܼƻ����ʽ�������Ļ��ܸ���λ�ƻ�����ˣ����������Ϊ�����ʽ����������ݣ����Դ�Ϊ�ο��������ʼƻ���

������2��ִ������ƣ��ʽ�������IJο��¶ȼƻ��������ܼƻ���֧����������̬���Ƽƻ�ƫ����Ƴ��ƻ�֧�����ල��֧����ƫ���쳣����������ʽ�ƻ���֧������ʵ�ʱȽ�ƫ����ڹ涨���ƫ���ʴ��ڹ涨�ٷֱ���ʱ���ʽ����������ʾ�����ص��ע������֧��������п��ơ���ÿ�ܽ���ʱ���Լ����µ�һ�������գ��ʽ�������Ĺ�ʾ����λ�¶��ʽ�ƻ�ִ�������

����3.3.2.3��֧����

����1���ʽ�鼯���ʽ�鼯�Ǽ�Լ����һ�����֡���˾�����˻��ʽ�ʵʱ�鼯�����У��ӣ����˾�ʽ�����Ȩ��ʹ��Ȩ���䣬�����ܲ�ǿ�����ʽ�ĵ���Ȩ�����Ȩ���ʽ�鼯ʹ���Ÿ�������λʹ�ü����ڲ����ʽ����ͬʱʹ�������ŵ����й�ϵ�����Լ������ʽ�������������д�����A��ҵͨ������;�������˼���ͳһ��“�ʽ��”.һ���棬ͨ�����ѹ�˾�IJ�������NCϵͳ����������ֱ��������Լ�������˻���ĸ�˻�ʵʱ�鼯���ܣ�ʵ���ʽϡ���һ���棬ͨ�������ͬԼ���ʽϡ�����A��ҵ�����ľ����DZ���Ʒ�������۹���Ϊ“Ͷ��һ�б�һǩԼһ����”,����б���ͨ���������ͬ���տ��˻�����ͳһ�涨��ʵ�ּ��ϡ�����;����Ϊ���䣬�̻��˹�˾�ʽ�鼯·����Ŀǰ�����ַ��ཨ���� “������ʽ��”��“����ʽ��”.

����2���ո����㡣�ʽ��й����Կ����ʽ�����ʵ�֣��粻�ܶ��ʽ���֧���̽��п��ƣ���ʧȥ����Чʵʩ�ʽ��й����Ļ��������ʽ���ʵʩ��Ч���ƣ���Ҫ���������ʽ��ո�ϵͳ���Լ������Ч�����̣�����һϵ��֧������Ȩ�ȿ����ƶ�Ϊ���ϡ�A��ҵ����������ֱ��Ϊ���ĵ��ո�ϵͳ��ʵʩͳһ�������̺����ƶ��������ʽ������İ�ȫ��Ч��

������1���ʽ��������̣�Ϊ��ǿ�Ի����ʽ���ڲ����ƺ�������֤�����ʽ�İ�ȫ����淶��˾�ʽ��������̡����̼�Ҫ����Ϊ“��ʼһҵ������һ��������һ����֧��һ����”.�������̶��������ŵ���Ҫҵ���ʽ��������̡������������Լ�����Ȩ��������ȷ˵�����������������豸���칫���豸���������ʡ�����������Ŀ�����ü��칫��Ʒ����ʱ�����������ѵȡ�����������Ϊ��˾�ʽ�֧��ͳһ�ο���ָ���Ź�˾֧������������

������2����Ȩ�����ƶȣ��ʽ�����������벻����Ч���ƣ��Դ�����֤ʹ�ð�ȫ��ʹ��Ч����⡣��Ȩ�����ƶ���Ϊ�����ֶ�ʹ�ʽ������ڼȶ��ij����ڣ�����ְȨ�����á�

����A��ҵ����Ȩ�����ƶ��ǹ�˾�ڲ������е�һ����������ƶȣ�ָ���ʽ����������������������������Ŀ�����蹤�̡�Ͷ�걣֤�𡢷��õȡ���Ȩ�����ƶ��Լ�ǿ�ڲ����ƣ�������ҵ���գ�������ӪЧ��ΪĿ�꣬ͨ����ȷ���ྭ��ҵ����Ȩ�������������������ŵ��ʽ����а�ȫ���������£�

�����ٲ���ְ�𣬸���λ����Ե�ǰְλ�ķ���Ȩ���ӹ�����Ҫ�����ʶ���Ȩ�����ṩ���������ǩ����ģ���ܲ����б������ʽ�������ĸ�����˲��ල�ճ�ҵ������Ȩ��ִ�еĺ����Լ�ǩ�ֵ���ʵ�ԣ���ÿ�궨�ڻ��߲����������Ȩ����ִ�������

��������Ȩ��ʽ������һ����Ȩ����ʱ��Ȩ���ࡣָ��Ȩ�����ճ���Ӫ������а��ռȶ���ְ��ͳ�����е���Ȩ����ָ��Ȩ���ڳ����ٵ�����������ض������½��е�Ӧ������Ȩ��һ����Ȩ��������һ�꣬��ʱ��Ȩ������һ���¡�

��������ȨȨ�ޣ���Ȩ�ƶ�����ת��Ȩ��������Ȩ�����涨��Ȩ������Ȩ���ó�Խ������Ȩ�ޣ���Ȩ��Χ���ڹ�˾�����ճ���Ӫ���������˾ͨ�������ƶ���ȷ�ĸ���ҵ��Ȩ�ޡ��漰���ɹ�˾�ɶ����ľ���ķ�������Ͷ��»�����ͨ�����ش�Ӫ�������������Ȩ���顢����Ͷ�ʡ����ڶ��ⵣ�����ش��ͬ������ȣ���������Ȩ��

��������Ȩ������Ȩ����һʽ����ǩ����Ȩί���飬�������ܲ�����ְ�������Ƶ�Լ������Ȩ����ȷ��Ȩʱ�ޡ���Χ��Ȩ�ޣ�����Ȩ���ṩǩ����ģ������������Ȩ�������ڵ�λҵ���š����ڵ�λ��������ִһ�ݹ鵵���顣

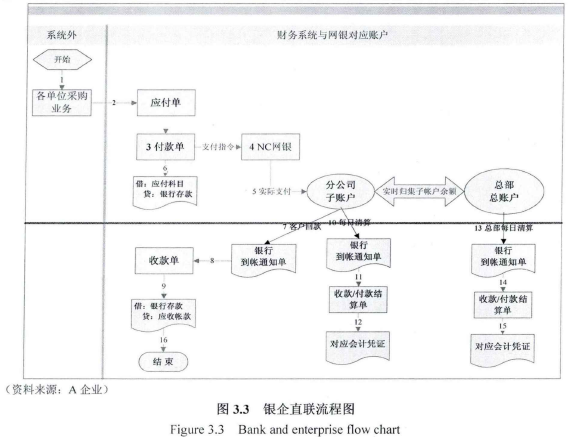

������3��֧������ϵͳ��A��ҵ��ͳһ�ʽ�ع����£���������Ҫ��������ǩ������ֱ��Э�飬������֧������ϵͳ��Payment Factory������ϵͳ���������Ա��˾���ֽ�֧�������գ����һ����������˻��˶ԣ�Reconciliation���ͱ��棨Reporting���Ĺ��ܡ��ʽ�������Ĵ�֧������ϵͳ��ȡ��Ϣ�������˻�����Ϣ���㡣ϵͳ�������տ��������Զ������ʽ�������ĵļ���ƾ֤���Ӷ���������ϵͳ���ʽ��������ϵͳ��Ϣ��������Խӣ��������ʽ��������ȷ��Ч���У�ͼ3.3,ͼ3.4����

����3���ڲ����㡣�ڲ����㱾���Ǽ����ڲ��ʽ���ͨ��ͨ����ȱ����������ҵ�ڲ��ʱ��г��ʽ�����ְ�ܡ�A��ҵ����λ���ʽ��������ͳһ��������Ա��λ֮��Ľ���֧��ͳһ�ɽ������İ�����ͨ��“�ڲ���”���������ҵ���н����н�ְ�ܡ�����ͨ���ڲ�����ͷ��ĵ�����ɼ��Ÿ���λ֮���֧�����㣬��˫�����������ԵĽ����˻��н�����Ӧ��������ɡ��ڲ������ƶ�һ���̶��Ͻ�����ڲ���Ƿ���ڲ�����ծ���⣬ʹ�տ�������Եõ����ϣ����λͨ���ʽ�������Ĵ�������Ϊ��������ҵ��֧���ʽ�ʹ�óɱ���

������ս���ʹ�ڲ��ʽ������ڽ��������ڲ����ط����������ʽ�������������ҵ�ʽ��������������ҵ���еļ����������������ƶ�������;���ʽ�������ʹ�ʽ𱣳���תЧ������������ծ���ģ�Ż��ʱ��ṹ��

����4��Ʊ�ݹ�����Ʊ�����ʽ�ص���Ҫ���֣����ʽ�������ĶԼ��Ÿ���λ�ʽ���ȱ������һ���ֶΣ����ֽ���Դ�γɻ�����Ʊ��ͳһ�������������ֽ���֮���©����

�������й���Ʊ����ʵ��ȫ���ŵ��ʽ�ͷ�����������֧����Ϣ��ȫ��鼯��Ϊ�����ܲ��ľ�����Ϣ�����ճ�������Ӫ��У����гжһ�Ʊ��Ϊһ����Ҫ��֧���ֶΣ���Ϊ��ҵ�ӳ�����֧�����ڣ����������Բ��㣬�Լ�ʵ�ֵͳɱ����������ʣ���һ��ʵ����Ч�ʽ��������Ҫ���ߡ�

����A��ҵʵ�ж�Ʊ�ݼ���ͳһ�������ʽ�����������ʽ����ϵͳ֮�������Է���� “Ʊ�ݳ�”,�Լ�����������λƱ�ݽ���ͳһ���ܣ���ͳһ����Ʊ��ʹ�ð�������ת�á����ա������ּ۸���ŵ���������ʱ���ܲ�ͳһ���ȿ��Ʊ�������������������ʣ��Լ��ٽϸ۸���������ʡ��ʽ���������ϸ����Ʊ����ת�����е���Ϣ��¼���̣����γ�ȷ��Ʊ�ݳ�������Ϣ��������λ�յ�Ʊ�ݺ�½Ʊ�ݹ���ƽ̨¼��Ʊ��Ҫ�أ���������Ʊ���Լ�����ʱ��ȣ���ͬ���������������ڱ��������Ͻ����ʽ����������⣬Ʊ�ݽ���ȷ�Ϻ�Ʊ�ݹ���ƽ̨��������Ʊ�ݶ�̬�仯��Ϣ��

�������������������ƽ�����Ʊ�����ã�A��ҵ����Ҫ�������д�˵���Ʊ���ո�ƽ̨������Ʊ����������⻯�������ֽ��Ʊ����ת�е���ȷ�����գ�����������Ų�ã����������齫���¾��þ��ף�ӡ�����������֤���ȡ������ڼ��ű�����ҵ����ǩ����ҵƱ�ݣ�����������Ե���һ����Ч��ʩ������������ҵƱ�ݵ����ã���Ϊ��ҵ����Ч�档

����3.3.3���ʹ���

���������Ŵ���Ϊ��ҵ�����Դ���ʵĴ�ͳ;���������ʹ����о�����Ҫ���á�A��ҵ�ڲ�����λ��չ�β�ƽ�⣬Ϊ�˰��ȶ�Ŀ�꽡����չ�������ܲ�ͨ������ȫ���ž���ʵ�������Ӱ��������������֧�֣����������ж���ҵ�������������ζȣ�������ҵ���ŵ��������ù�ģ�����ʵ�����������Դ�Ļ�ã�����֧����ҵ������ҵ���������չ�����ḻ�����������ʽ�����������ʽ�ƻ�Ϊ���ݣ��ڳ�ַ�����Ԥ�⼯�����ⲿ���ƻ��������ϣ�������ʵ���������ԣ����ö�����Ͷ���ʽ��ڹ��ߣ���ȫ���ŵ��ʽ��롢Ͷ����ת�ͷ���ʵʩ���е��Ⱥ�ͳһ�������Դ��������ʽ�������Ժ�Ч�棬������ҵ�ķ�չ�ʽ�����

����A��ҵ�������Ŵ�������ʼ���Ի���������X��Ϊ����������Ŀ�������ţ����Դ�Ϊ������Ⱥ������������̲���չ������������ҵ����Ϊ���������Ŵ���Դ��ϵ���衣�ڷ�����ҵ��Ӫ��չ�У��ʽ���������Դ�ͳ�Ƚ������ʲ�ƷΪ�����������ȶ�������������ͬʱ����Ѱ���������Ľ��ڲ�Ʒ�빫˾ʵ������Խӣ�ͨ��ץס�������ʵ��г��������������ʳɱ���A��ҵ��Ʊ������Ϊһ��ڵ��ʽ����������������Ŵ���Դ���ƣ�ͨ���Ᵽ֤��ʽ�������гжһ�Ʊ���ӳ��ֽ�����ʱ�䣬�Լ����սϵ����������г����飬ͨ��Ʊ�����ֻ�����ʳɱ��Ż���

�������������г����飬����֧��Ҳ��A��ҵ�������ʳɱ���;��֮һ�����а������й�����������չ�������������Ӷ�������ܹ��ҶԸ߿Ƽ�������ҵ“�߳�ȥ”������֧�֡����ͨ�����Ҵ������������ʳɱ�����2005���ҹ������ƶȸĸ�����������ҳ��ֲ�����ֵ�����ƣ�ͬʱ��Ԫ���ʳɱ���Խϵͣ�ʹ����ծ�ɱ�����½����������������ų���ó������ҽ�������߳�̨��������������������ʳ��־��࣬��������ó���������ʣ���ҵ�õ��ϵ������ʽ�Ϊ���ٳɱ�����Ҫ���á�

����3.3.4���й�ϵ����

��������ҵ�ʽ�����У����й������˻�������ͨ����ҵ���а���ҵ��ѡ����ʵ�������н���ս�Ժ������Ǽ��Ź�˾�����ʽ��й�������Ҫ���ϡ�ͨ��ѡ��ս�Ժ������з�ʽ����������֮��������ϵҲ���ױ����н��ܡ��������е�̸�к����й�ϵά���������Լ۸�Ϊ��Ҫ������У���Ҫ�����������н������ݻ�����ս�Ժ�����ϵ��

���������ϵ�����Է�չ����Ҫ���������ж���ҵ���Ŵ�֧�������ϡ���ҵ��Ҫά�����������ã�����֤���������Ŵ���Դ��õĿɳ���������Ϣ���Գ�����£�����֮��Ļ������γɱ������Ӳ����谭��ҵ���÷�չ�������ҵ��������������ά�������Ŵ���Դ��;��֮һ��A��ҵ��ֲ������������ã��ʽ������������������ҵ�ʽ������صĹ��������߷���Ϊ���ߣ��������š����ʡ���֧���㡢���ں������ʽ�ҵ������Ĺ淶������������������ṩ��ҵ��Ӫ�����������ծȨ����Ϣ��������

����A��ҵ�����к�������Ϊ������Σ���ս�Ժ������������㡣A��ҵͨ��ս�Ժ������е���Դ�������������ʵ�����������Դ��ϵ���书�ܶ�λ��ͳһ���������š��������������֤��Ʊ�ݵ��ṩȫ��λ�Ľ���֧�֣�����Ʊ�ݱ�����ҵ��֤����⡢���ʼ������Żݡ����������빤��Ч�ʵȷ���������б������ʵ��ҵ��չ�����������ĺ���������Ϊ��ҵ�Ŵ���Դ��Ҫ���䣬ͨ�����ڿɲ�����������£����������ʺ���ҵ�Ĵ����Ŵ���Ʒ���ḻ��ҵ���ʽ��Ʒ���á�

����3.3.5���չ���

�����ʽ���տ��Ƴ̶Ⱥ�Ч��ֱ��Ӱ�쵽�ʽ�İ�ȫ�ԡ������Ժ�Ч���ԡ���ҵͨ�����й������ֶΣ��ڻ���ʽ�ʹ��Ч����ߵõ�Ч���ͬʱ����Ҫ����ȵط����ʽ����з��ա��ʽ�ķ�����Ҫ�����ڰ������ʡ����ʡ������ȷ��档

����1�����ʷ��ա����ž���ȫ���̼ӿ���ҹ���ҵ����ҵ��IJ��Ϸ�չ�����ʷ��ռ�����Ϊ�ҹ���ҵ���ٵ��Ͼ���ս��A��ҵ�����ǵ��߳���ó�ף��γ�ֻ�ջ�������ʵ������ͨ�����ڸ��㷽ʽ���ֵ������ʷ��ա�ΪѰ����ʷ��չ�ܣ��ȡ����������������һ�����������ͬ���۹�ܡ�������ǩ�������ͬʱ��ͬ�����������ǩ��Զ�ڽ��ۻ�Э�飬�Ժ�ͬ���۰���Զ�ڻ��ʼ۸�ʽ�����������ʲ������ա����ǿͻ����ܴ��ڵ����ӳٸ����Զ��Э��ΥԼ���ʽ���������ڼ��㹫˾����ҳ��ڻ����ϣ���������15-20%�����ճ����Ա���Լ����������ó���ó�����ʹ��ߣ�ͨ�����ʴ�����ǰ����ܻ��ʷ��ա�

����2�����ʷ��ա����ʷ�����Ҫ�����Ż����г������仯��������ͬʱ����ҵ�������ϢϢ��ء�A��ҵͨ�����õ�����ս�Ժ�����ϵ��֤��������֧�ֵĿɳ�������������������������ʡ�ͬʱ��ͨ����������г������仯�����þ��бȽ����Ƶ�����������Դ��ȡ�����������Żݼ۸���ʵʩ���������⣬���ݸ������в�ͬ���ƺ��ص㣬�ڲ�ƫ�볤�����ʲ��Ե�����£�����������н��ڹ��ߣ����������������ṹ�����ʱ��ֽṹ������Ʒ�ֽṹ���Ա�֤�ۺ���������ˮƽ�Ľ��ź��ȶ���

����3���������ա������ķ��ճ���һ��������ӵ�����ҵ�Ļ��и�ծ������һ���̶���Ӱ��������ж�������ˮƽ�����ۣ���һ���棬������ҵ������������������������������з�������ʱ�����ܵ�����ҵ����ֱ�ӵ��ʽ���ʧ����������Σ����ҵ������������Ӫ��A��ҵ�ڹ�˾�³�����ȷ������ȫ���ӹ�˾��ع��ӹ�˾�ṩ�������ҵ����������ݽ����»���飬��������ɰ�����Ҳ��˴��ƶ��Ϲ�������ⵣ���ۼ����յĿ��ܡ�

����3.3.6��Ϣƽ̨����

�����ʽ��������ϵͳ���ִ�������Ϣ�������ʽ����ҵ����Ч�ں�����������Чʵ���ʽ�Ķ�̬��������������ʽ�����Ч�������Ч�棬��ַ����ʽ���Դ���������á�

���������ִ������ʽ����ƽ̨�Ǽ�ǿ���Ż��ʽ��й����Ļ�����ͨ���Ż�������Ϣ��ϵ���裬���������ʽ����ƽ̨�������ܣ���ʵ�ֶԼ����ʽ���������ȫ��λ����Ƕȼ�أ������ٵõ��ʽ���Ϣ������������ھ���֧�֡�

����A��ҵ�ڼ�����ͳһ�����������������������������ֱ��������ϵͳ�Խӣ��ʽ���֧����ȫ�����ϲ�����������������λ��֧��ָ��������ش�������֧��������ͬ�����ʽ�������ģ��ɽ������IJ��������������̷�������ϵͳ��ʵ��ʵʱ����֧����

�������ڼ����м��ֹ��������ڣ����������ϵͳ�����ݵĴ������������ұ������˹������IJ�����⣬�Ӷ��Լ����ʽ�ʹ�õ�����Ч����������һ�������á�

���������ȶ���Ӳ���豸���ʽ��й�����Ϣϵͳ�������е����ʻ�����ǰ�ᡣ������Ϣϵͳ����ʽ����Ч�ʵ�ͬʱ����Ҫ�����ù��̽�����������Ա��Ϸ���ϵͳ���з��ա�

����A��ҵͨ���û���Ȩ��������֤������ǩ�������ܴ��䡢��־��¼�ȼ����ֶα�֤ϵͳ�����ͷ��գ�ͬʱ������ַ�����Ӧ��Ԥ��ȷ��ϵͳ�����ȶ����С����������½�ʽ����ƽ̨��ϵͳ��������������ͨ���ʽ���������˹���Ԥ֧�����Ի��й�̨��������֧���Խ��������������Ӧ���ÿ�������ʽ��������ƶ�ȷ��ʵ�����ˡ�